2 亿美元,是今天刚刚公布的数字。

由华尔街知名分析师 Tom Lee 担任董事长的BitMine Immersion Technologies(BMNR)宣布,将投资入股全球顶流网红 MrBeast( 野兽先生)背后的控股公司 Beast Industries。与此同时,Beast Industries 在官方声明中提到,公司未来将探索如何“把 DeFi 融入即将推出的金融服务平台”。

如果只看新闻,这像是又一次熟悉的跨界:传统、加密、网红、创业,一边是全球订阅量累积破 4 亿的 YouTube 霸主,一条视频能让算法自发为你加权;另一边是华尔街最会讲加密叙事的顶流分析师,擅长把区块链宏大概念写进资产负债表里,一切都显得顺理成章。

野兽先生的来时路

回看 MrBeast 的早期视频,很难把它们和今天这个 50 亿美元估值的 Beast Industries 联系在一起。

2017 年,刚高中毕业不久的吉米·唐纳森上传了一段自己连续数数44小时的视频—「挑战从1数到100000!」,内容简单到近乎幼稚,没有剧情、没有剪辑,只有一个人对着镜头,一遍一遍重复数字,却成了他内容事业的转折点。

那时的他尚未满19岁,频道订阅数仅约1.3万。视频发布后,迅速突破百万观看,成为全球首个现象级传播案例。

后来他在访谈中回忆那段时间时说过一句话:

“我当时其实不是想火,我只是想知道,如果我愿意把所有时间都压在一件没人愿意做的事情上,结果会不会不一样。”

那条视频的确不一样了。唐纳森起号成功,但更重要的是,从那一刻起,他形成了一种几乎偏执的认知:注意力不是靠才华,而是靠投入和耐力换来的。

把 YouTube 当公司经营,而不是创作平台

很多创作者在走红后,会选择“保守化”:降低风险、提高效率、把内容变成稳定现金流。

MrBeast 选择了相反的路。

他在多个采访中反复强调一件事:

“我赚到的钱,基本都会花在下一条视频上。”

这是是他商业模式的核心。

到 2024 年,他的主频道订阅数已超过 4.6 亿,视频累计播放量超过 1000 亿次。但这背后,是极高的成本:

-

单条头部视频的制作成本,常年在 300 万–500 万美元;

-

某些大型挑战或公益项目,成本能超过 1000 万美元;

-

Amazon Prime Video 上的《Beast Games》,第一季被他自己形容为“制作完全失控”,并在采访中承认:亏损达数千万美元。

他说这话时,并没有表现出懊悔:

“如果我不这么做,观众就会去看别人。

到了这个级别,你不可能一边节约,一边还想赢。”

这句话几乎可以当作理解 Beast Industries 的钥匙。

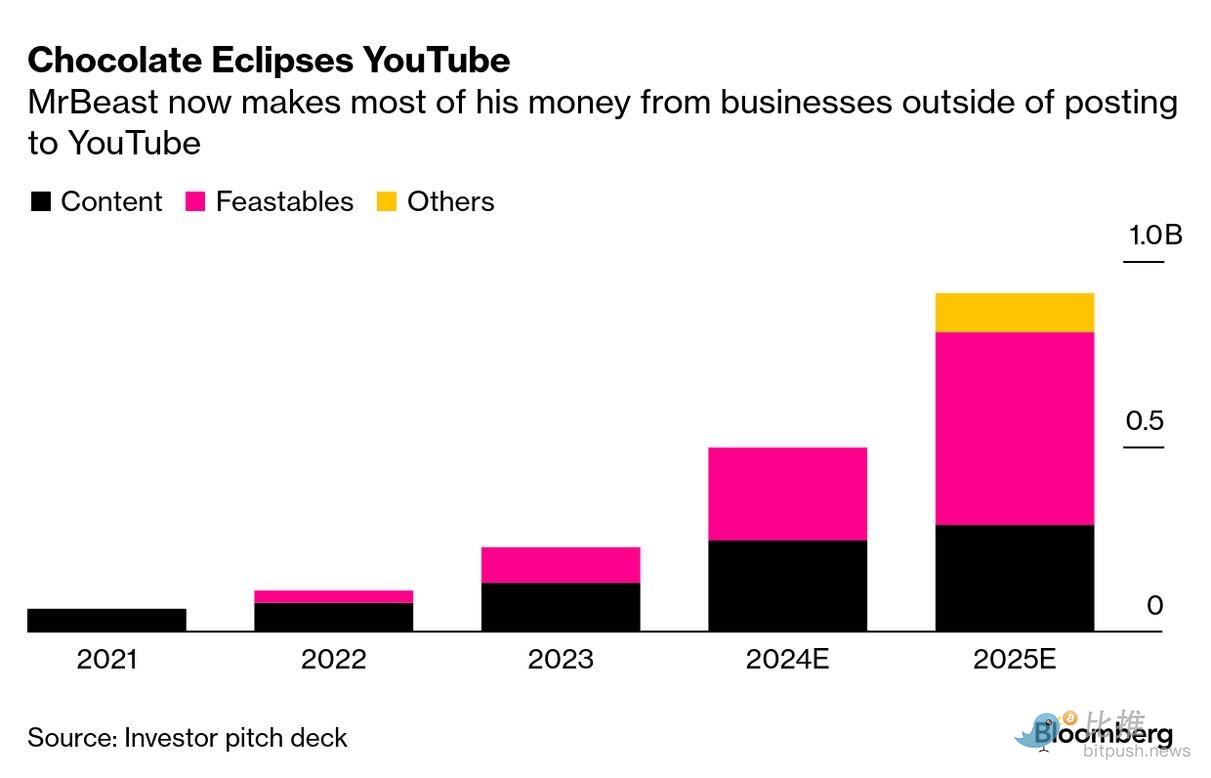

Beast Industries:年收入 4 亿美元,但利润单薄

到 2024 年,MrBeast 把所有业务统一收进 Beast Industries 这个名字里。

从公开信息看,这家公司已经远远超出了“创作者副业”的范畴:

-

年收入超过 4 亿美元;

-

业务横跨内容制作、快消零售、授权商品、工具型产品;

-

最新一轮融资后,市场对其估值的普遍预期在 50 亿美元左右。

但并不轻松。

野兽先生 的YouTube 主频道与 Beast Games 带来巨大曝光,却几乎吃掉了全部利润。

与内容形成鲜明对比的,是他的巧克力品牌 Feastables。公开资料显示,2024 年 Feastables 销售额约 2.5 亿美元,并贡献了 2000 万美元以上的利润。这是 Beast Industries 首次出现稳定、可复制的现金流业务。到 2025 年底,Feastables 已进入北美超过 30,000 家实体零售门店(包括 Walmart、Target、7-Eleven 等)覆盖美国、加拿大和墨西哥,大大提升了品牌的线下销售能力。

MrBeast 曾在多个场合坦言,视频制作的成本越来越高,甚至“越来越难回本”。但他仍然坚持将大量资金投入内容制作,因为这在他看来并非单纯为视频买单,而是为整个商业生态购买流量。

巧克力生意的核心壁垒并非生产,而在于触达消费者的能力。当其他品牌需要耗费巨资购买广告曝光时,他只需发布一条视频。视频本身是否盈利已不重要,只要 Feastables 能够持续售出,这个商业闭环就能持续运转。

“我其实是个穷光蛋”

2026年初,MrBeast在《华尔街日报》采访中自曝是个穷光蛋,引发热议:

“我现在基本处于‘负现金’状态。他们都说我是亿万富翁,但我的银行账户里没什么钱。”

这句话并非「凡尔赛」,而是他商业模式的自然结果。

MrBeast的财富高度集中在未上市的股权中;尽管持有Beast Industries略超50%的股份,但公司持续扩张、几乎不分红;他个人甚至刻意不保留现金,在 2025 年 6 月,MrBeast 就曾透露,由于把几乎所有积蓄都持续投入到视频制作和业务扩展中,他一度需要向母亲借钱,来支付自己的婚礼费用。

正如他后来更直白的解释:

“我不看银行余额——那会影响我做决定。”

而他投入的赛道,早已不限于内容与消费品。

事实上,早在2021年NFT热潮期间,链上记录显示,他曾购买并交易过多枚CryptoPunks,其中部分以单件120 ETH(当时约合数十万美元)的价格出售。

然而,随着市场进入回调期,他的态度趋于谨慎。

真正的转折,在于野兽先生自身的商业模式已走到了临界边缘。

当一个人掌握全球顶级流量入口,却长期处于高投入、现金紧张、扩张依赖融资的状态,金融便不再只是投资选项,而成为必须重构的基础设施。

Beast Industries内部近年反复探讨的命题逐渐清晰:如何让用户不再只是“观看内容、购买商品”,而是进入一种长期、稳定、可持续的经济关系?

这恰恰是传统互联网平台多年尝试的方向:支付、账户、信用体系。而在这个节点,Tom Lee与BitMine Immersion(BMNR)的出现,将这条路径引向了更具结构性的可能。

联袂Tom Lee,构建DEFI底层

在华尔街,Tom Lee始终扮演着“叙事架构师”的角色。从早期阐释比特币的价值逻辑,到强调以太坊在企业资产负债表中的战略意义,他擅长将技术趋势转化为金融语言。BMNR对Beast Industries的投资,并非追逐网红热度,而是押注注意力入口的可编程未来。

那么,DeFi在这里究竟意味着什么?

目前公开信息极为克制:没有发币,没有收益承诺,也没有粉丝专属理财产品。但“将DeFi融入金融服务平台”这一表述,指向了几个可能性:

- 更低成本的支付与结算层;

- 面向创作者与粉丝的可编程账户体系;

- 基于去中心化机制的资产记录与权益结构。

想象空间很大,风险也同样巨大。一旦处理不当,金融逻辑可能反噬多年积累的信任资产。而MrBeast对信任的重视,或许正是这一实验中最关键的约束条件。毕竟他曾说:

“如果有一天我做的事情伤害了观众,那我宁愿什么都不做。”

这句话,或许会在未来的每一次金融化尝试中被反复检验。

那么,当全球最强的注意力机器开始认真构建金融基础设施,它将成为新一代平台,还是一次「过于勇敢」的跨界?

答案不会很快揭晓。

但有一件事,他比任何同龄人都更清楚:最大的资本并非过往辉煌,而是“重新开始”的权利。毕竟,他才27岁。

作者:Seed.eth

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush