在全球风险情绪急剧恶化的背景下,加密货币市场遭遇沉重抛压。CryptoQuant报告显示,此次下跌与广泛的跨资产抛售同步发生,传统避险资产和风险资产双双受挫。

黄金突然回调约8%,白银跌幅接近12%。比特币虽展现出相对韧性下跌约9%,但未能躲过这波大规模清算浪潮。美股同样走弱,标普500和纳斯达克指数双双下跌,进一步印证这是协同性的风险规避事件,而非孤立的加密货币专项冲击。

最初诱因来自微软相关公告,特别是其人工智能投资动向。该消息导致微软股价暴跌超12%,在全球市场引发多米诺骨牌效应,投资者迅速削减对拥挤的成长股和科技股持仓。这次重新定价迅速蔓延至加密货币衍生品市场。</n

尽管比特币价格跌幅相对温和,但市场内嵌的杠杆效应放大了冲击力度。数小时内近3亿美元多头仓位被清算,其中Hyperliquid以8710万美元清算额居首,币安记录约3000万美元。该事件凸显了脆弱仓位结构和高杠杆如何将温和价格波动转化为加密货币市场的重大清算事件。

尽管近期出现回撤,杠杆仍是当前加密货币市场结构的决定性特征。顶级分析师Darkfost指出,许多投资者仍通过高杠杆寻求市场风险敞口,这创造了较小价格波动就能引发剧烈波动爆发的条件。

强制平仓加速下行动量,使得这类波动经常被清算瀑布效应放大。关键在于,即使在10月10日事件导致市场流动性和资本大幅蒸发后,这种行为模式依然持续。

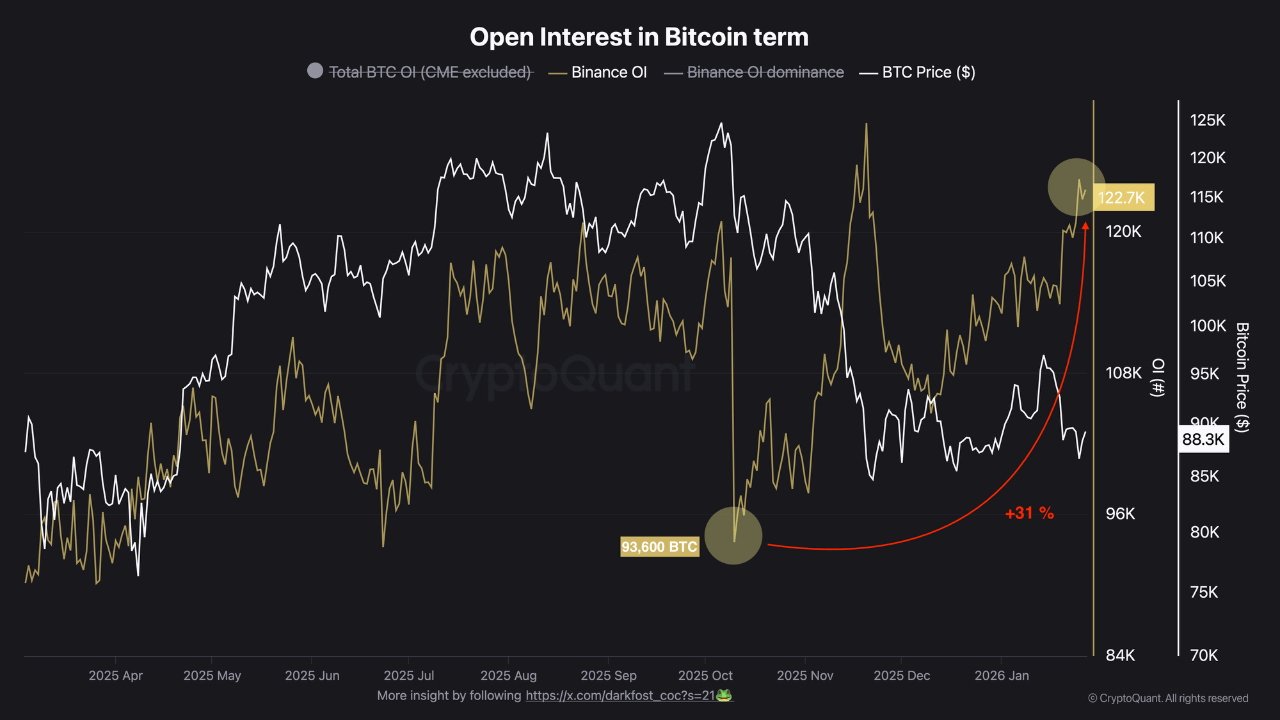

这种风险偏好的持续性在衍生品数据中清晰可见。通过观察以比特币计价的未平仓合约而非名义价值,可以剥离价格波动造成的失真,更准确反映交易者的实际风险敞口。这种方法能辨识杠杆是真实重建还是仅因价格效应显得升高。

据此观察,币安未平仓合约约为12.35万枚BTC,已超过10月10日抛售前约9.36万枚BTC的水平。自低点增长约31%表明风险偏好逐渐回归。当前仓位配置显示杠杆正在重新积累,而非防御性操作,若情绪突变,价格极易面临进一步波动。