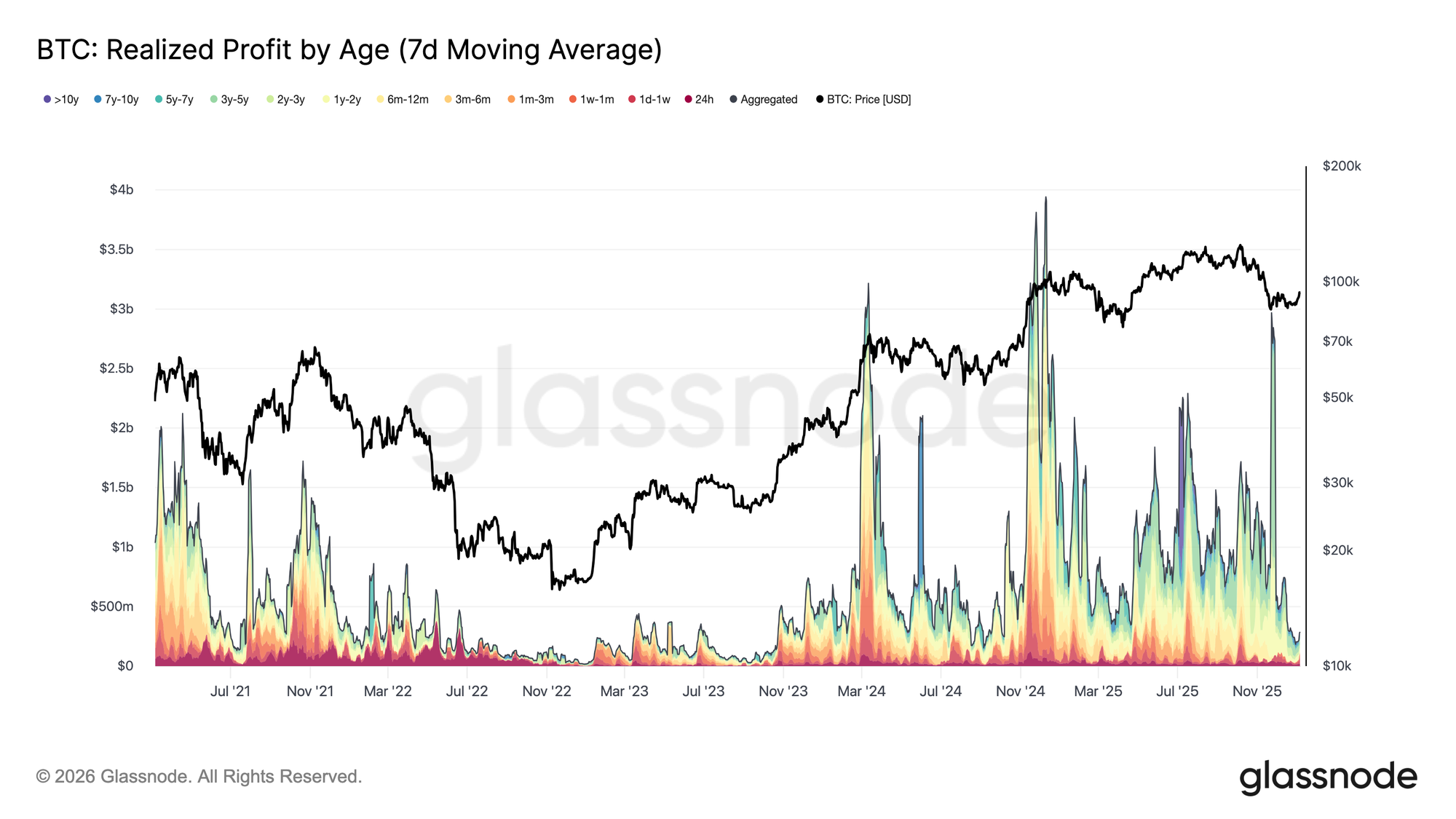

在2026年的第一周,比特币从约87,000美元水平的长期压缩区间突破,上涨约8.5%,达到94,400美元。这一上涨扩张是在全市场获利了结压力显著降温之后出现的。2025年12月下旬,已实现利润(7日移动平均线)急剧下降至每天1.838亿美元,远低于第四季度大部分时间观察到的每天超过10亿美元的高位水平。

已实现收益的减速,尤其是长期持有者的收益减速,表明在上一季度锚定价格走势的抛售端压力已经枯竭。随着卖出强度减弱,市场得以稳定、恢复冷静,并支持新的上涨动力。因此,一月初的突破反映了一个已有效重置其获利了结压力的市场,使得价格得以走高。

面临上方供应

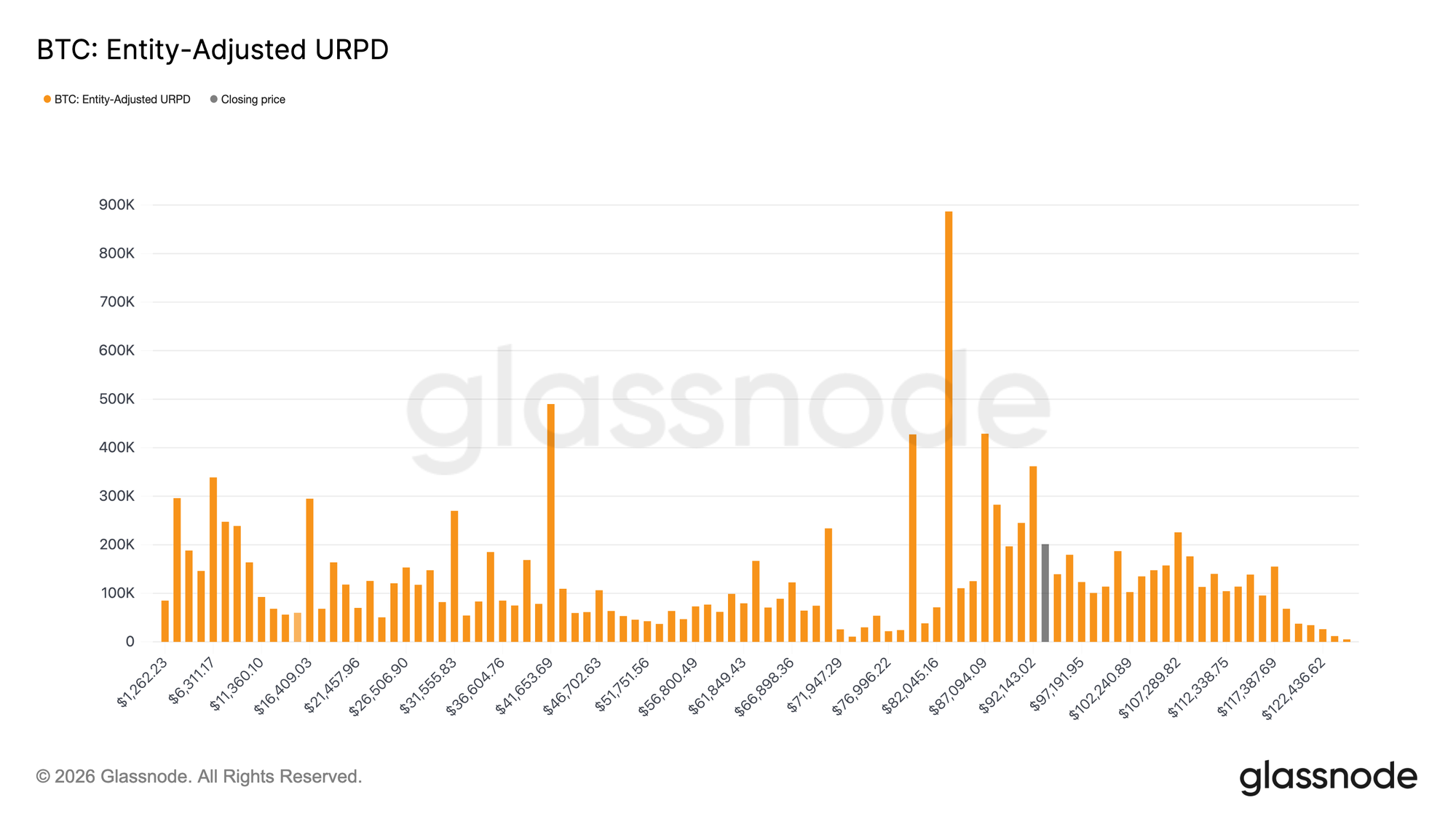

随着获利了结压力缓解,价格得以进一步上涨,但这次释然性反弹现在正推入一个结构上不同的供应机制。市场已进入一个由近期顶部买家主导的区域,他们的成本基础密集分布在92,100美元至117,400美元之间。正如UTXO已实现价格分布(URPD)所强调的那样,这批投资者在周期高点附近大量积累,并在从历史最高点(ATH)下跌至约80,000美元的过程中持有,然后经历了正在进行的反弹。

因此,市场现在面临不断上升的盈亏平衡抛售压力,因为这些投资者重新获得了在不实现亏损的情况下退出头寸的机会。这为进一步上涨创造了一个自然的摩擦点。因此,任何试图恢复持续牛市阶段的尝试都可能需要时间和韧性来吸收这一上方供应,使价格能够突破近期买家的分布区域。

关键复苏阈值

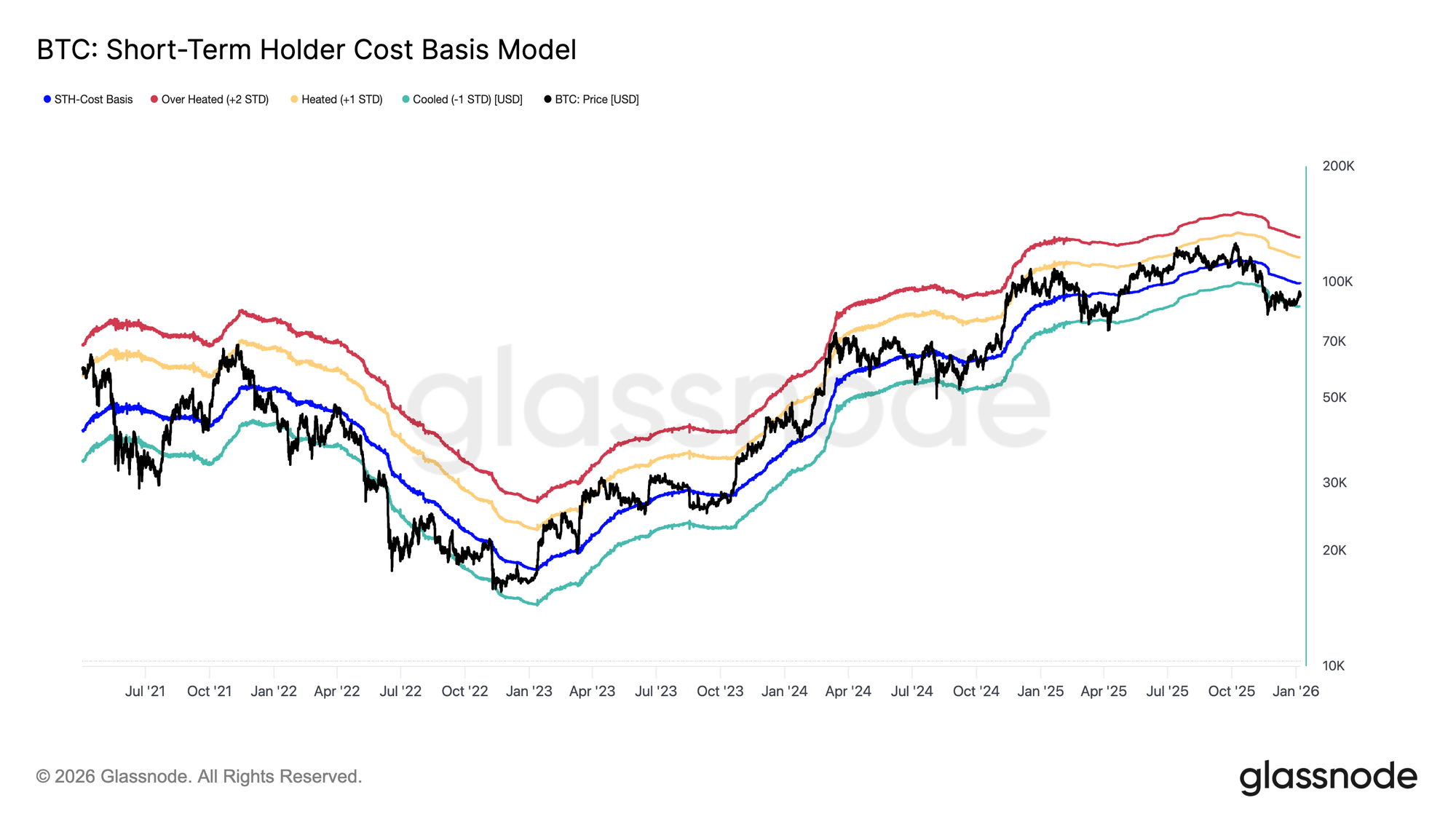

随着市场应对不断上升的上方供应,需要一个稳健的价格框架来评估最近的反弹是否代表了从前一熊市阶段完全过渡到持久需求机制。在此背景下,短期持有者成本基础模型在过渡时期仍然是一个关键的导航工具。

有趣的是,十二月份的脆弱均衡是在该模型的下限附近形成的,接近-1标准差带,反映了近期买家的下行敏感性增强和信念薄弱。随后的反弹已将价格带回到模型的均值,即短期持有者成本基础99,100美元。

因此,复苏的第一个有意义的确认为持续收复短期持有者成本基础,这预示着新市场参与者信心重燃,并转向更具建设性的趋势动态。

盈利还是 prolonged 痛苦

随着注意力转向多头能否收复短期持有者成本基础,更广泛的结构开始类似于早期的过渡失败。与2022年第一季度类似,长期无法恢复至该水平之上将显著增加更深熊市延伸的风险。如果价格仍被压制在该阈值以下,信心驱动的需求可能会继续侵蚀。

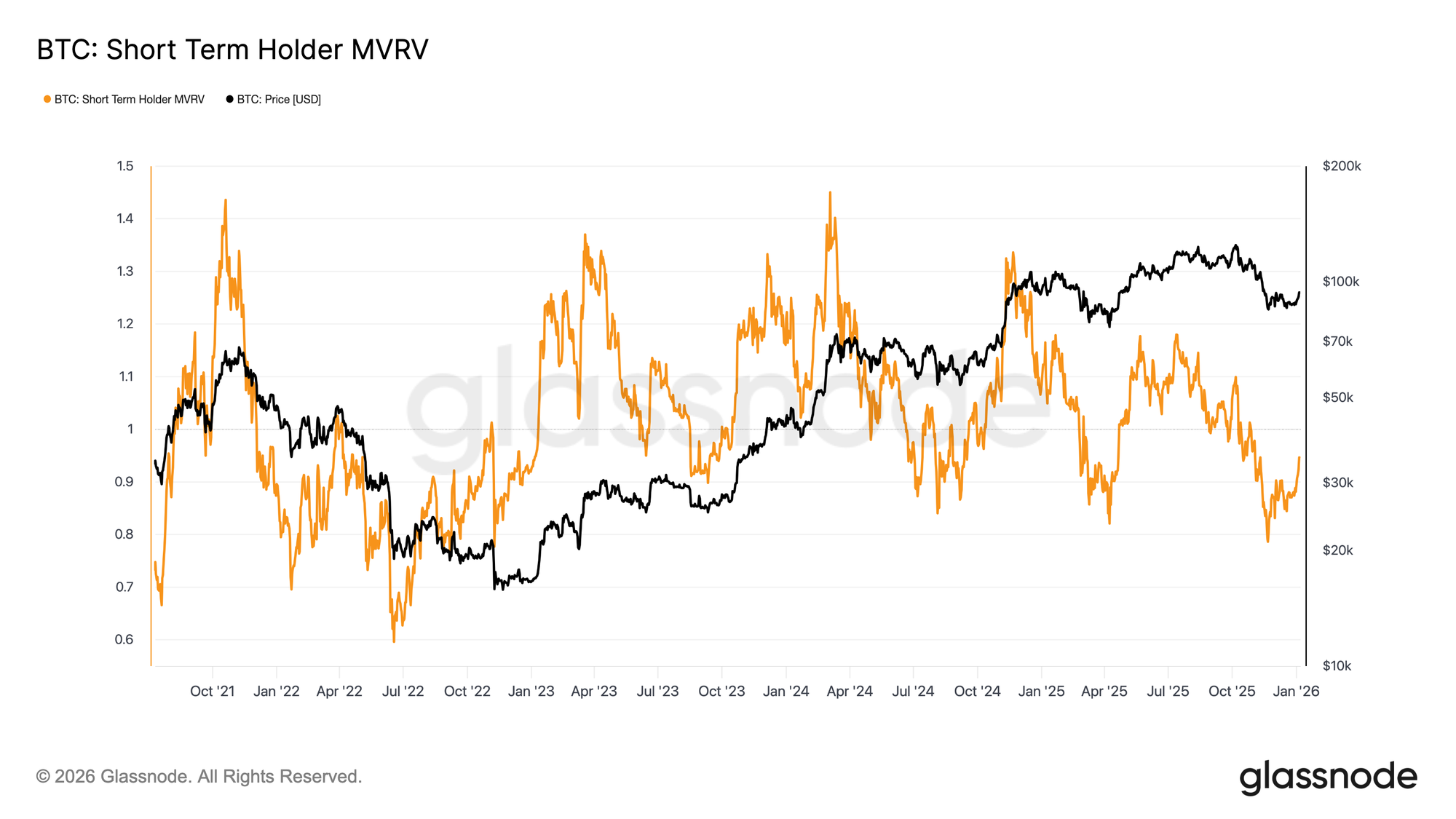

这一动态清晰地反映在短期持有者MVRV指标中,该指标将现货价格与近期买家的成本基础进行比较。历史上,持续在成本基础下方交易会使STH-MVRV保持在1以下,这是一个熊市保持控制的机制。目前,STH-MVRV已从0.79的低点反弹至0.95,表明近期投资者平均仍处于约5%的未实现亏损中。如果没有决定性地持续恢复盈利,即STH-MVRV > 1,熊市延续的可能性就会增加,这使得该指标成为未来几周需要监控的关键指标。

链下洞察

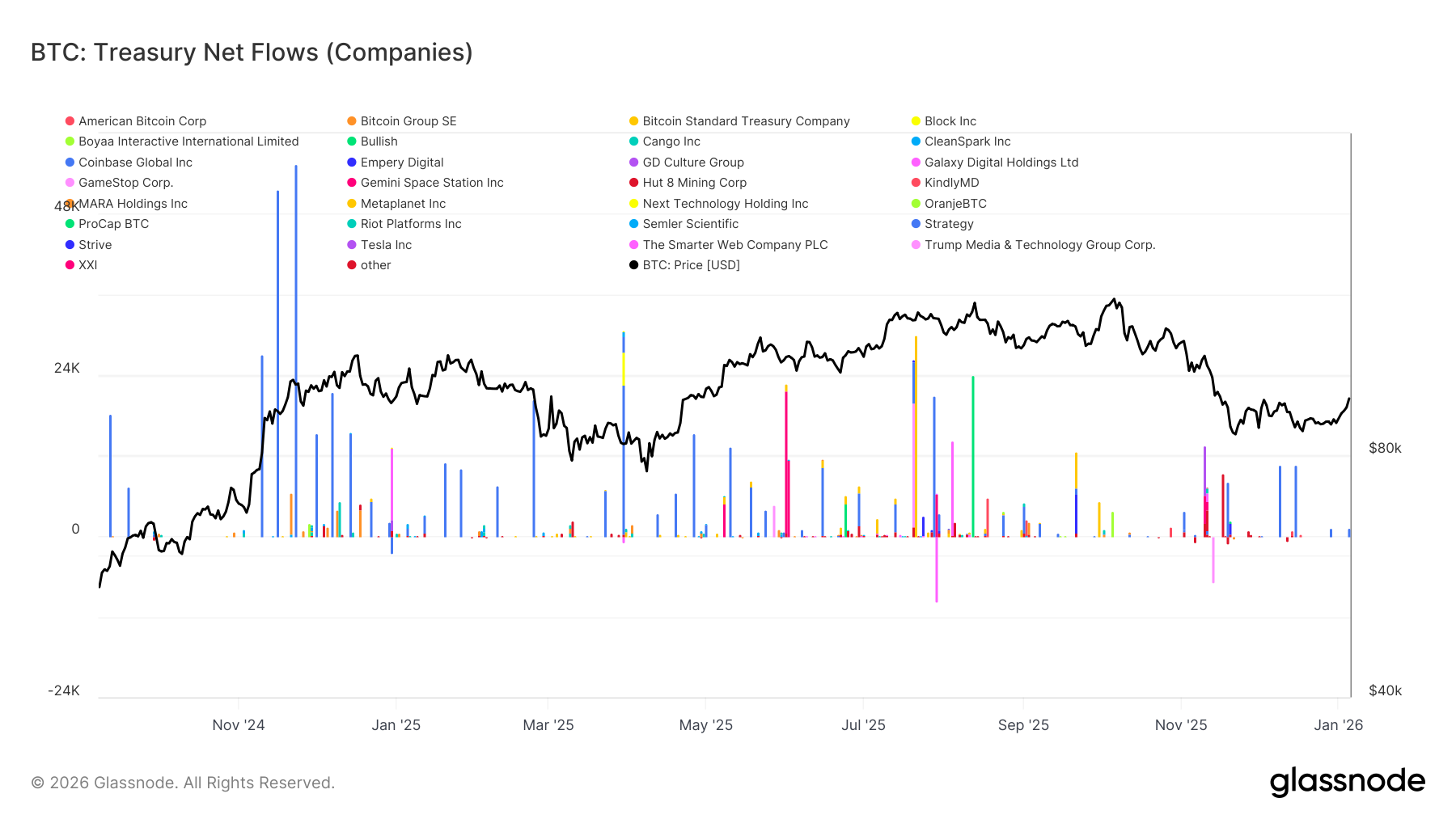

国库需求回落

企业国库流继续提供重要的边际需求来源;然而,积累仍然不规则且高度事件驱动。国库实体记录了多次大规模净流入,经常单周超过数千BTC,但这些事件未能演变成持续、连续的积累。

流量激增往往集中在局部回调和盘整阶段,表明国库参与仍然对价格敏感且机会主义,而非结构上持续。尽管企业参与者的范围已扩大到单一主导买家之外,但净流量仍然呈块状,并被长时间的不活动期分隔开。

在缺乏持续国库积累的情况下,企业资产负债表需求继续充当价格下方的稳定缓冲,而非趋势扩张的持久驱动力,使得更广泛的市场方向越来越依赖于衍生品头寸和短期流动性条件。

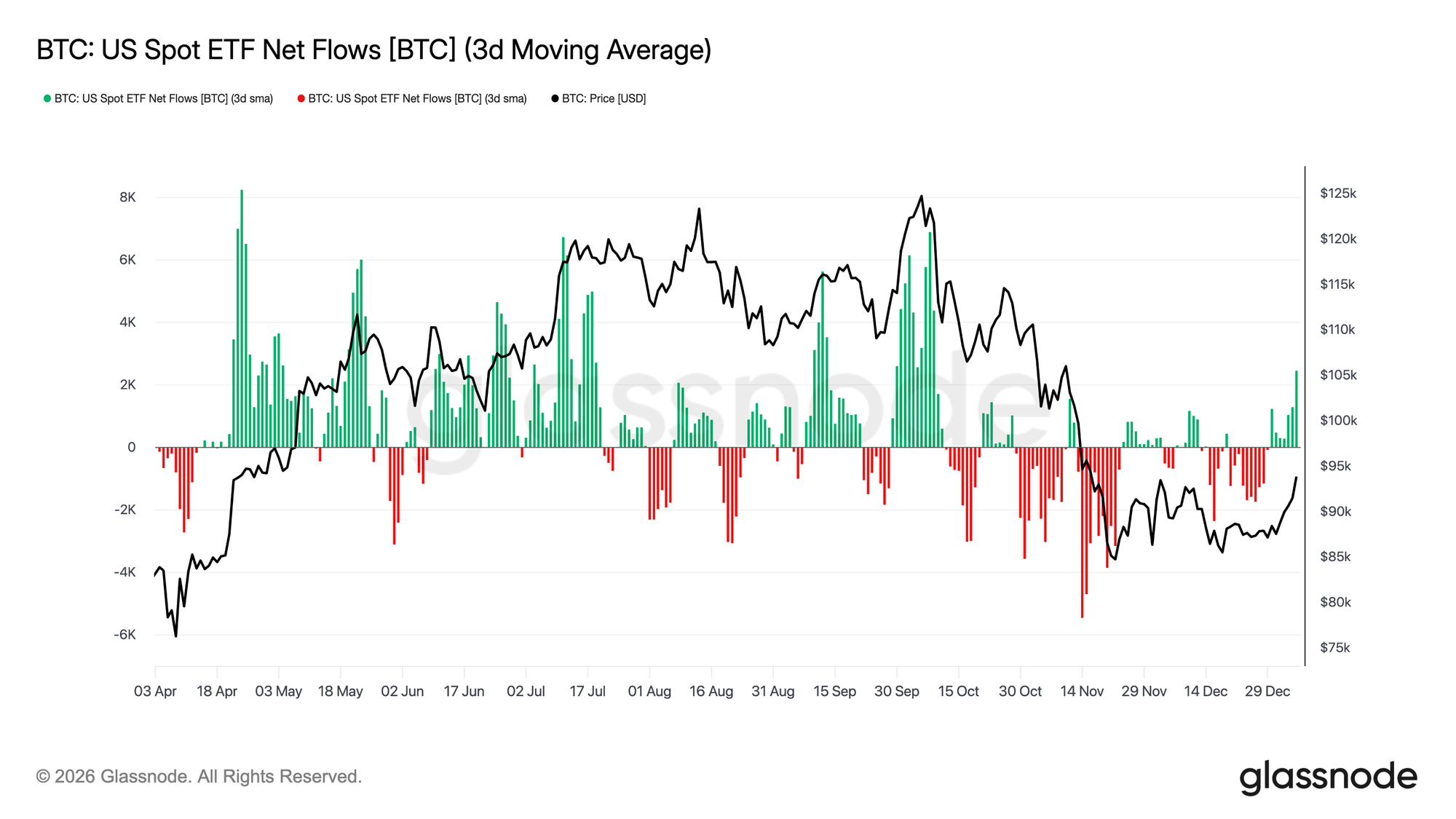

ETF需求正在重新出现

美国现货ETF流开始显示出机构参与重新出现的早期迹象。在经历了2025年底的长期净流出和 subdued 参与之后,最近几周已明确拐回正净流入,与价格稳定和从低80,000美元区间的复苏相吻合。

尽管流入量仍低于周期中期观察到的峰值积累阶段,但流量的方向已决定性地转向更高。积极的冲动正变得更加频繁,表明ETF参与者再次从净分销商转变为边际积累者。

这种转变表明机构现货需求正在重新确立自己作为建设性顺风,而非 sell-side 流动性的来源,随着市场状况在新的一年稳定下来,为价格提供了早期的结构性支撑。

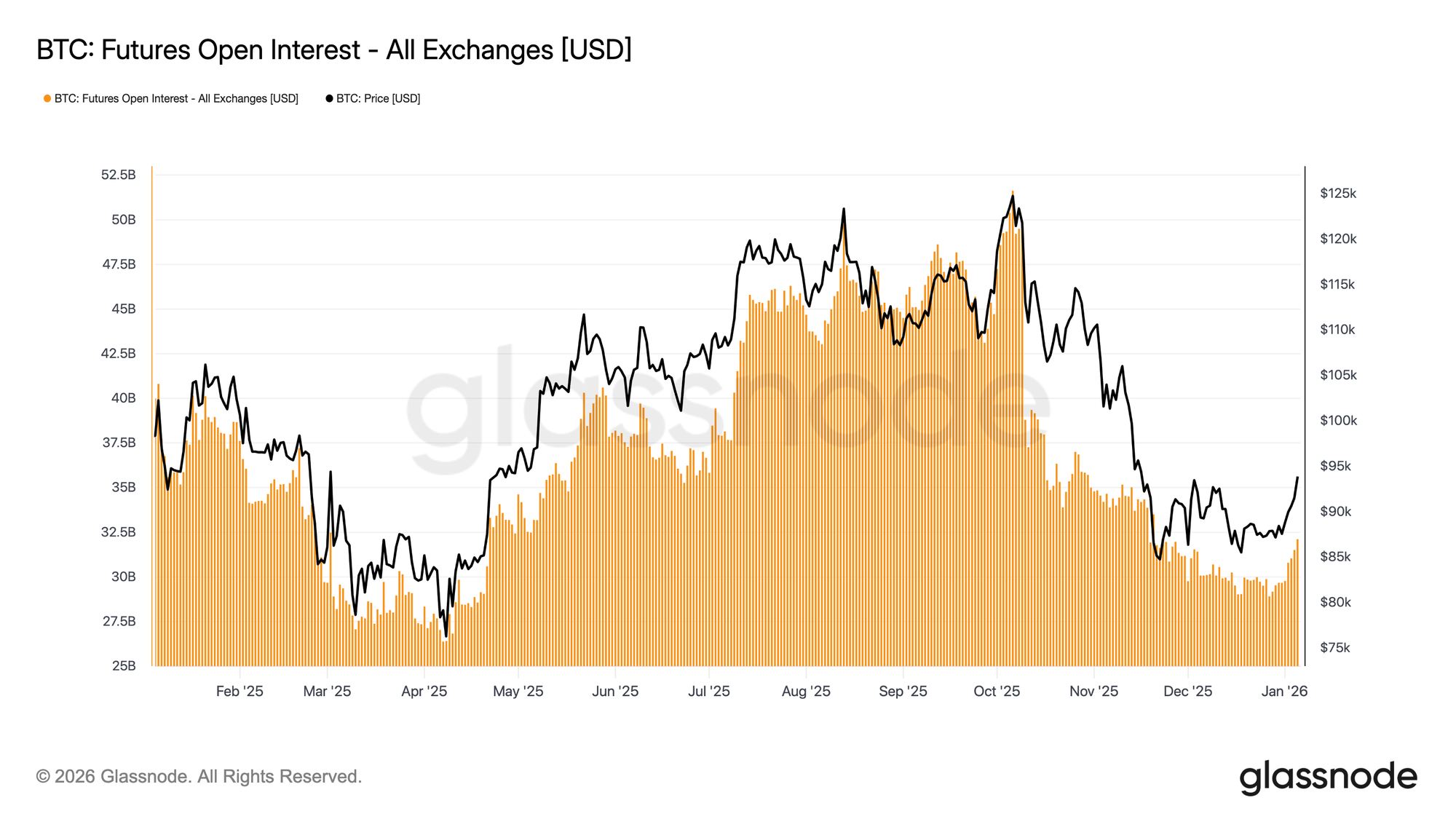

期货参与正在重建

在伴随2025年底下跌的急剧去杠杆化阶段之后,总期货未平仓合约已开始复苏。在从超过500亿美元的周期高点收缩后,未平仓合约最近稳定下来,现在正在转向更高,表明衍生品参与者重新部署风险的意愿增强。

这种头寸的复苏与高80,000美元至低90,000美元区间的价格稳定相吻合,表明交易员正在逐步重建风险敞口,而非 aggressively 追逐上涨。重新参与的速度仍然是有节制的,当前头寸远低于先前的周期极端水平,降低了 immediate 清算风险。

未平仓合约的轻微重新扩张 signal 了 risk appetite 的局部改善和重建的衍生品买盘,随着流动性条件在新的一年开始正常化,支持近期的价格发现。

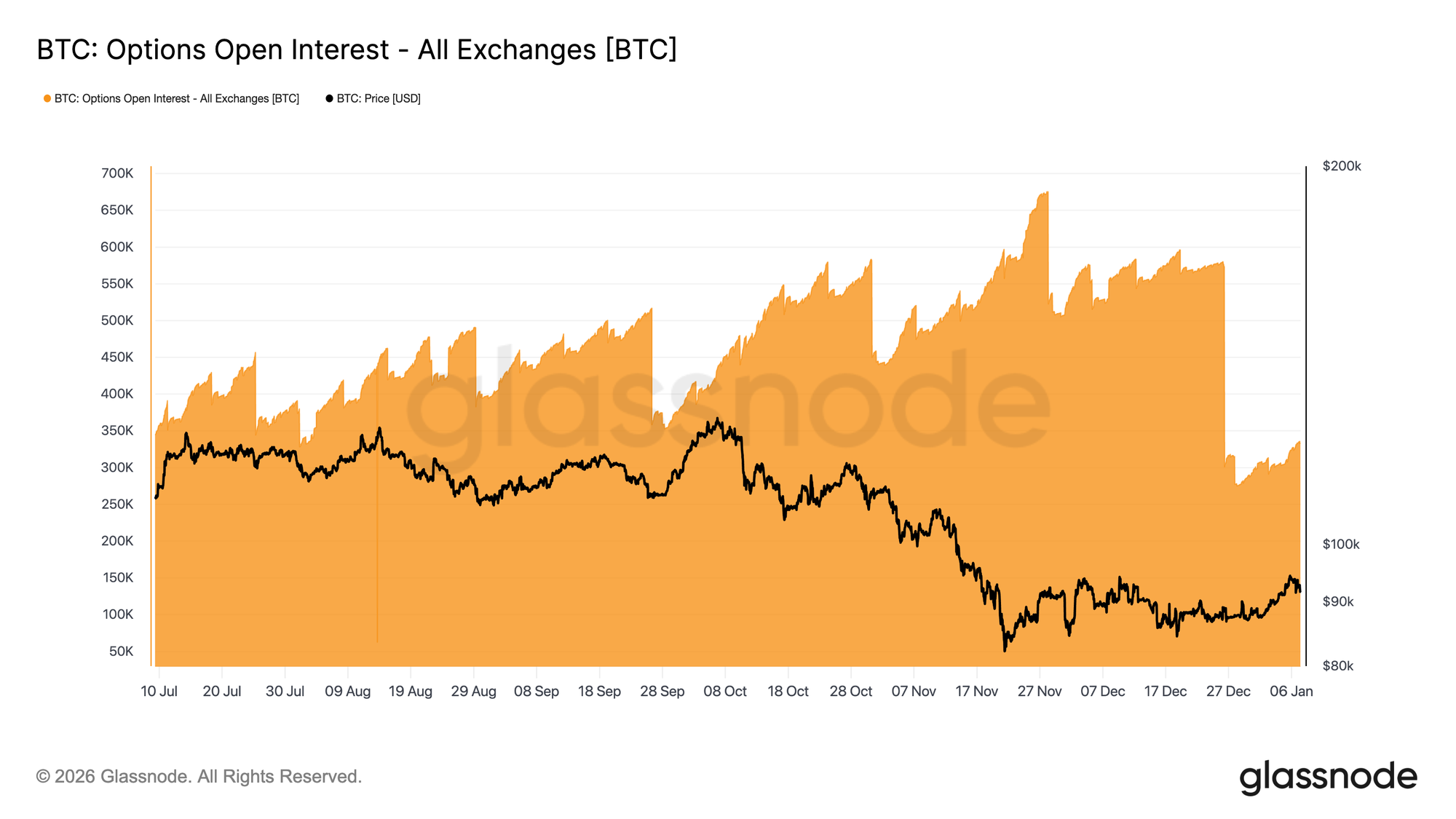

头寸的清零

2025年底标志着比特币期权未平仓合约有记录以来最大的重置。未平仓合约从12月25日的579,258 BTC降至12月26日到期后的316,472 BTC,抹去了超过45%的未平仓头寸。

大的未平仓合约集中度通过将做市商对冲流嵌入市场来塑造短期价格行为。到年底,这种头寸变得越来越集中,在关键行权价附近,做市商持有 long gamma 风险敞口,创造了结构性价格钉住期。

该机制现已清除。随着年末头寸的展期,市场不再受这些对冲机制的约束。

到期后的环境提供了对 sentiment 的更清晰解读,因为新头寸现在反映了新购买的或卖出的权利金,而非继承的风险敞口,使得年初的 early weeks 能够更直接地 signal 交易员未来选择表达风险的方式。

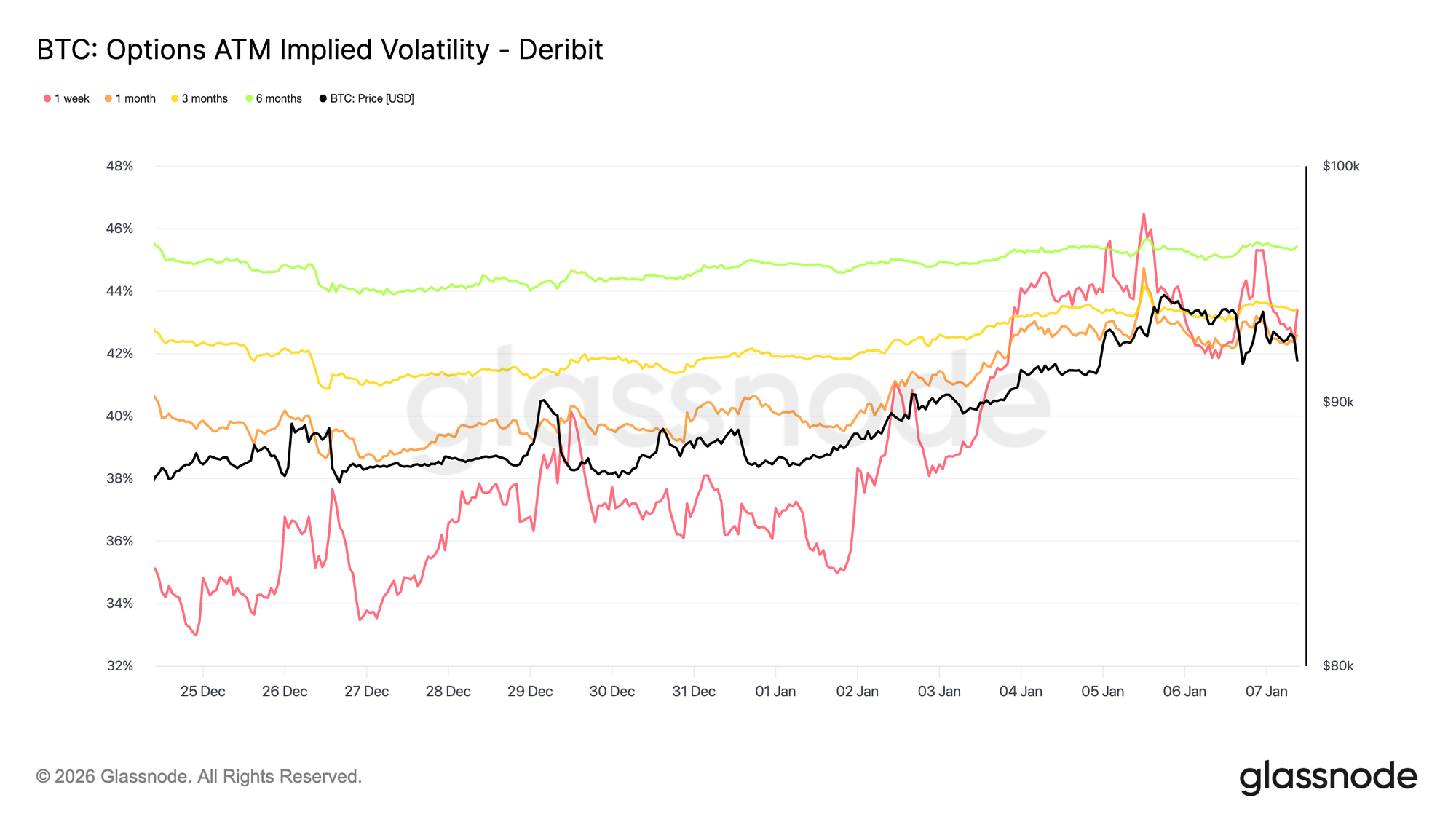

隐含波动率已触底

在未平仓合约重置之后,隐含波动率在圣诞节期间达到了短期低点。节日期间的 thin activity 与一周隐含波动率 printing 自9月下旬以来的最低水平相吻合。

从那时起,taker interest 开始回归,早期积累了 long volatility 头寸,尤其是在上涨方面,因为交易员在新的一年 positioning。这种需求 gently 抬升了各期限的波动率曲线。

尽管出现反弹,隐含波动率仍然 compressed。1周至6个月到期日的波动率 clustered 在42.6%至45.4%之间,表明曲线相对平坦。

波动率 continue 交易 near 其三个月 range 的下端,最近的回升反映了 renewed engagement 而非 risk 的决定性重新定价。

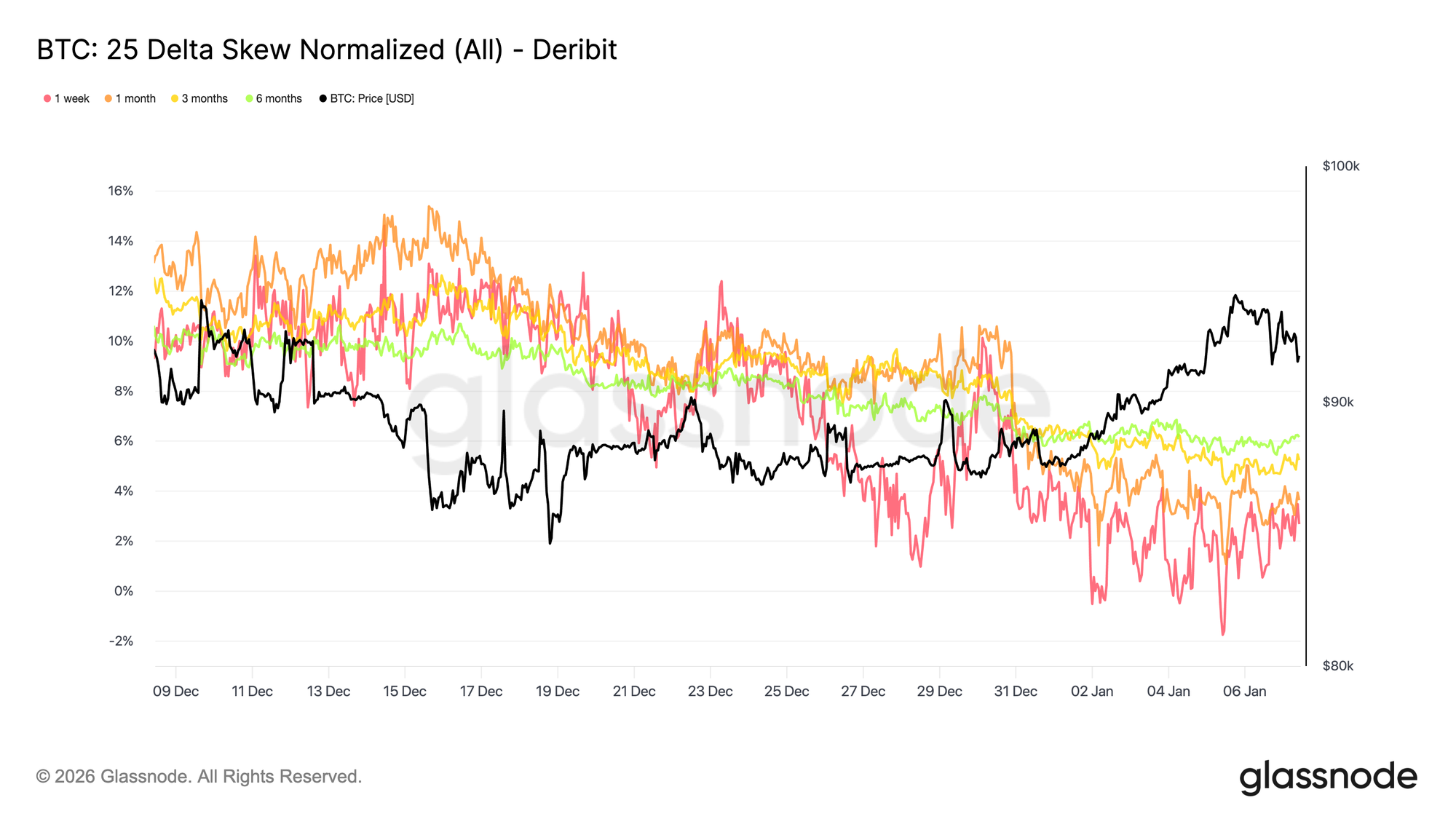

偏度继续正常化

随着隐含波动率稳定,偏度提供了交易员如何表达方向性风险的更清晰视图。在过去一个月中,看跌期权相对于看涨期权的相对 richness 在各期限上 declined,25-delta 偏度沿曲线 progressively 变得 less negative。

这反映了向看涨期权的 gradual rotation。需求正从 pure downside protection 转向 upside participation,与交易员在年终重置后重建风险敞口一致。

与此同时,防御性头寸已缓解。一些 downside hedges 已被平仓,减少了为 crash protection 支付的权利金。

总体而言,偏度正在 signal 一个在其风险表达上变得更加 balanced 的市场,increasingly 反映了对 upside price action 或 volatility expansion 的开放态度,而非 tail-risk pricing。

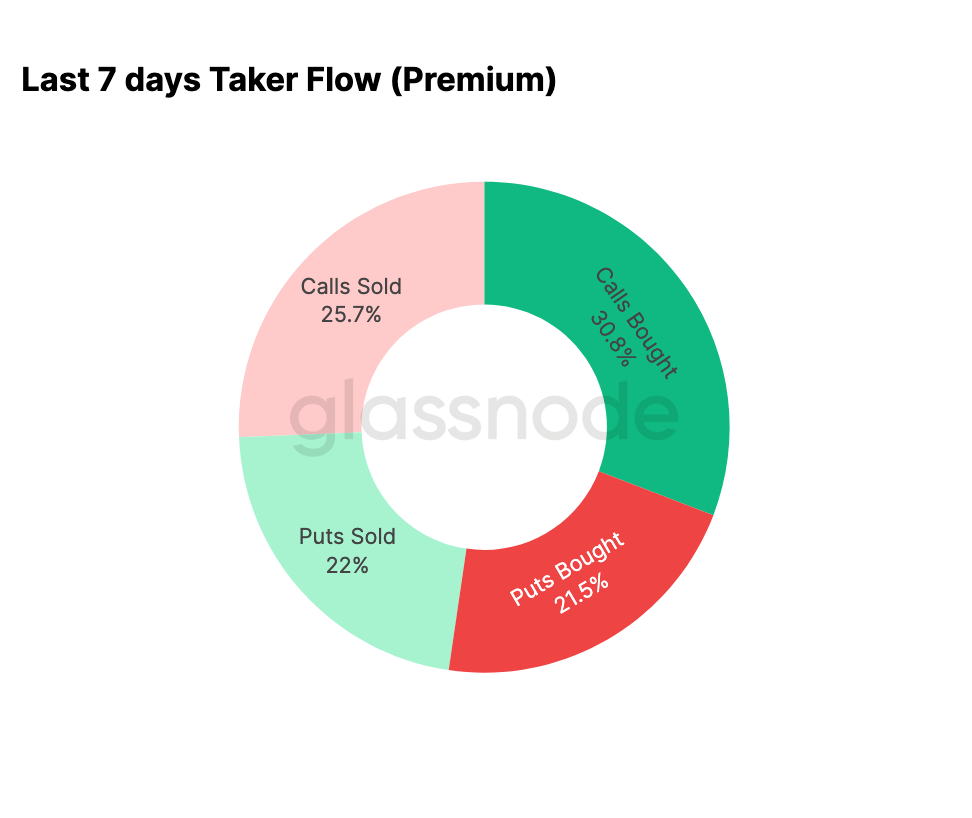

新年流偏向看涨期权

流数据证实了偏度所暗示的转变。自年初以来,活动已从 systematically selling upside volatility 转向 actively accumulating it。

在过去七天中,看涨期权买入占期权总活动的30.8%。这种看涨期权需求的增加已遇到波动率卖家,他们利用 higher implied volatility 来卖出看涨期权,占 total activity 的25.7%。

下行活动占 total volume 的43.5%,考虑到 recent price appreciation,这是一个相对 modest 的比例。这与偏度变得更加 balanced 一致,并反映了 immediate downside protection 需求的减少。

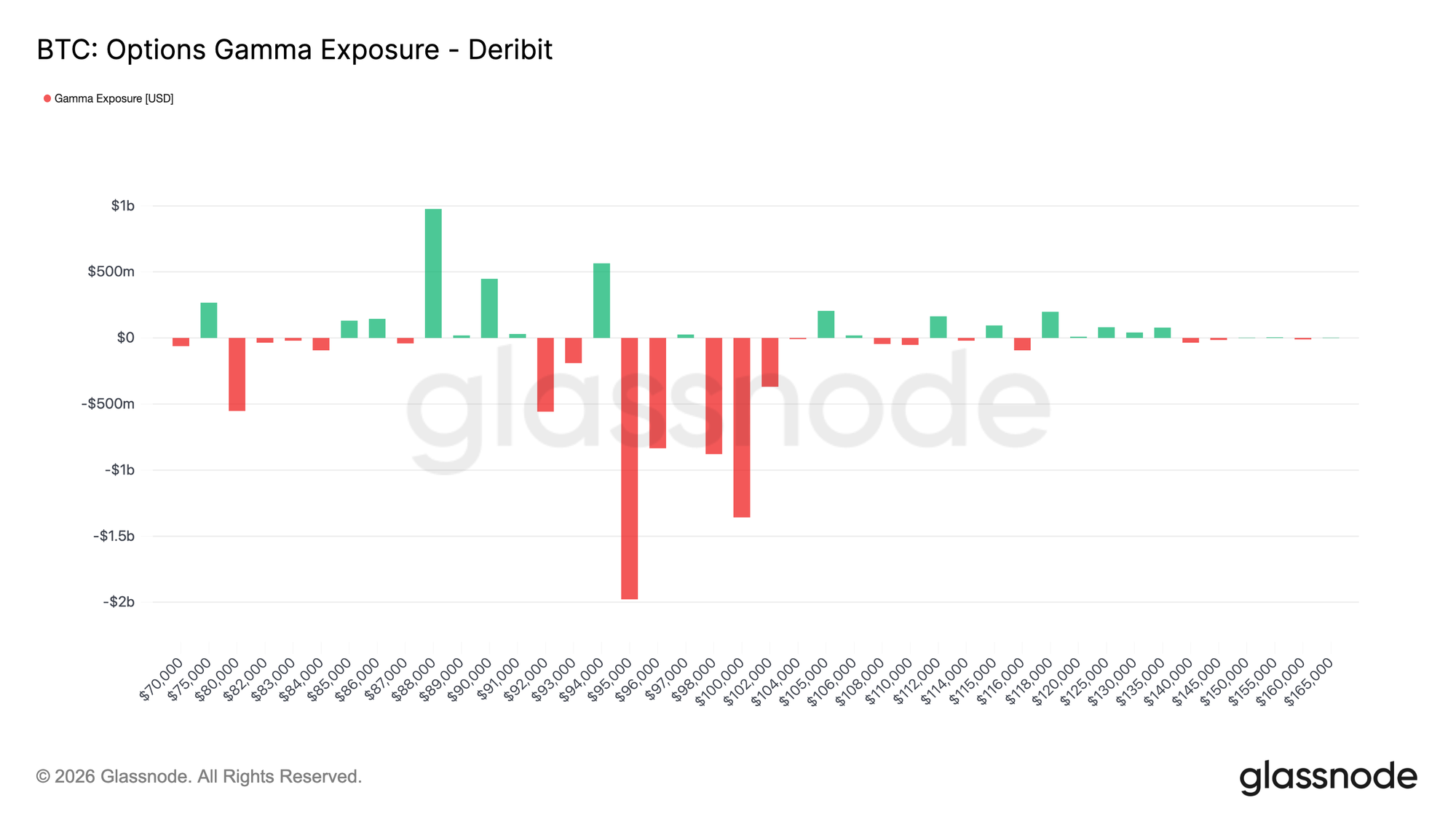

做市商Gamma在上部区间转为空头

随着新年期间以看涨期权为主流的流入,做市商头寸也相应发生了变化。做市商现在主要在95,000美元至104,000美元之间 short gamma。

在此区间内,价格上涨 require 做市商买入现货或永续合约进行对冲,这可以在强势期 mechanically reinforce upside moves。这与年底盛行的 long-gamma 条件形成对比。

在一季度到期日中,95,000美元至100,000美元之间 taker call buying 的 concentration 突显了风险表达方式的 clear change。与其说是抑制价格 movement,不如说当前的做市商头寸意味着对冲流 no longer acting as a dampener in this zone。

总体而言,gamma profile 反映了年初市场结构的 pivot,由 renewed upside demand 塑造。

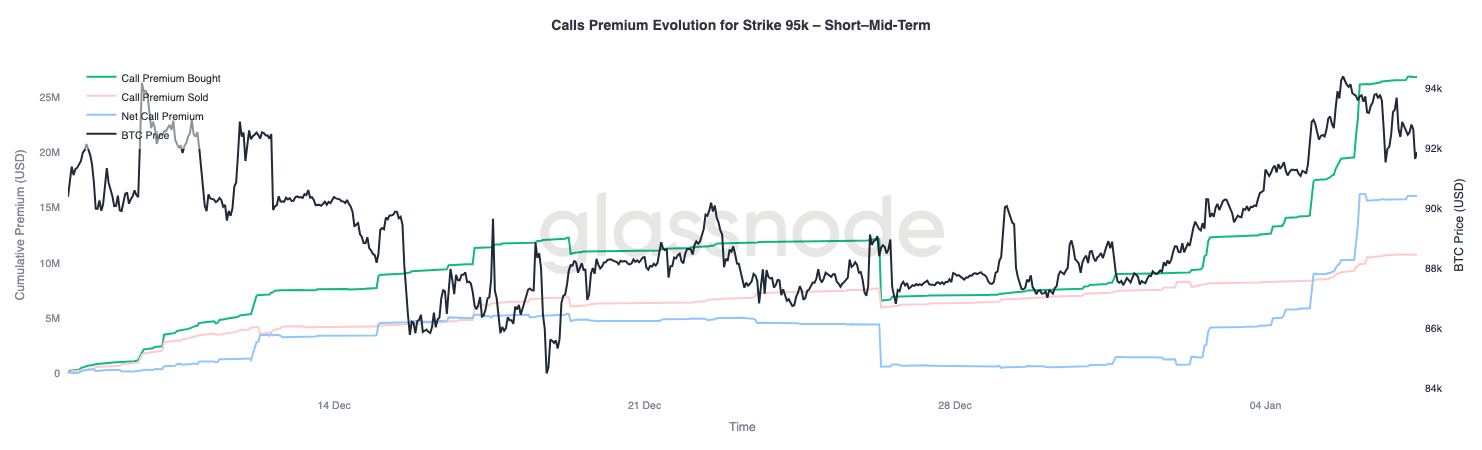

95,000美元看涨期权权利金反映信念

95,000美元看涨期权行权价提供了一个有用的代理,用于评估价格走势演变时的市场信念。看涨期权权利金买入于1月1日开始加速,当时现货价格接近87,000美元,并随着价格向近期局部高点约94,400美元移动而稳步增加。

从那时起,看涨期权权利金买入已趋于平稳,表明 interest 暂停而非逆转。重要的是,这种 plateau 并未伴随着看涨期权权利金卖出的 meaningful rise。

因此,获利了结仍然 limited。自局部顶部以来,卖出的看涨期权权利金仅 modestly 增加,表明 upside exposure 正在 maintained 而非 actively unwound。

总体而言,围绕95,000美元的权利金行为指向 upside participants 的 patience,交易员似乎 comfortable holding exposure instead of quickly monetising it。

结论

比特币进入新年,已清除了现货、期货和期权市场中相当一部分的遗留头寸。2025年底的去杠杆化事件和年终到期周期有效地重置了市场的结构性约束,留下了一个更 clean 和更 transparent 的信号环境。

重新参与的早期迹象正在出现。ETF流已开始稳定,期货参与正在重建,期权市场显示出 clear shift toward upside participation,偏度 normalizing,波动率触底,以及做市商gamma在关键上部区间行权价 flipping short。

together,这些 dynamic 表明市场正在从防御性、 distribution-driven 行为过渡到 selective re-risking 和 rebuilding participation。尽管结构性积累仍然 measured,但头寸悬垂的清除和 upside expression 的重新出现表明,比特币在2026年以更 clean 的 footing 开始,具有改善的内部市场结构和 renewed optionality for expansion。

免责声明:本报告不提供任何投资建议。所有数据仅用于信息和教育目的。任何投资决策均不应基于此处提供的信息,您应对自己的投资决策全权负责。

presented 的交易所余额源自 Glassnode 全面的地址标签数据库,这些标签通过 officially published 的交易所信息和 proprietary 聚类算法收集。虽然我们努力确保在 representing 交易所余额时达到最高准确性,但重要的是要注意,这些数字可能并不总是 encapsulate 交易所储备的全部,特别是当交易所 refrain from disclosing 其 official addresses 时。我们 urge 用户在使用这些指标时 exercise caution and discretion。Glassnode 不对任何 discrepancies 或 potential inaccuracies 负责。

使用交易所数据时请阅读我们的透明度通知。