文章编译:Block unicorn

该公司通过持有作为其稳定币抵押品的国债储备赚取了数十亿美元的利息收入,并向其他平台支付费用,用于在整个支付体系中分发和结算 USDC。Circle 每赚 1 美元,就要向 USDC 的合作伙伴支付大约 60 美分。只要利润空间足够大,它就能负担得起这笔支出。但随着低利率环境的到来,这家 USDC 发行方损失了太多利润。在其发展的大部分时间里,Circle 只拥有一种产品:USDC。

在最近发布的 2026 年第一季度财报中,USDC 发行方宣布了多项旨在提升其运营范围内价值的举措。其中包括:为其原生 Layer-1 代币 ARC 进行 2.22 亿美元的预售,完全稀释后的估值达 30 亿美元;推出人工智能代理基础设施;以及扩展其 Circle 支付网络,使银行能够通过规避数字资产的波动性来促进稳定币支付。而 Circle 在过去几个季度取得的成就,将改变这一现状。

总而言之,这些举措标志着 Circle 试图从一家单层公司转型为一家全栈金融平台,该平台能够在支付堆栈的多个层面上运营并获取价值。

今天,我将评估 Circle 能否利用垂直整合来抵消收益业务的萎缩,而随着美联储每次降息,收益业务都在不断萎缩。

消失的浮标

2026 年第一季度,Circle 的总收入为 6.94 亿美元,同比增长 20%。这一增长完全归功于流通中稳定币规模的扩大,USDC 本身并无任何改善。流通中的稳定币规模从 2025 年 3 月的 2350 亿美元增长至 2026 年 3 月的 3150 亿美元,增幅超过 30%。同期,USDC 的市场份额下降了 62 个基点。

Circle面临着更大的问题。低利率时代已经到来,美联储利率已从一年前的4.5%降至目前的3.75%。

尽管截至2026年第一季度,USDC 的平均流通量同比增长了 39%,但 Circle 的储备金收入仅同比增长 17%,达到 6.53 亿美元。这是因为平均储备金率同比下降了 66 个基点,从 2025 年第一季度的 4.16% 降至 2026 年第一季度的 3.50%,从而大幅抵消了上述增长。

这并非一次性现象。过去四个季度,Circle 储备收入增长率与 USDC 供应量增长率之间的差距持续缩小。

Circle 的主要收入来源并未与其流通中的稳定币供应量成比例增长。

该公司还面临价值流失问题。

60 美分的唤醒

这意味着,平台持有和分发 USDC 的每美元成本超过 60 美分。在 4.05 亿美元的 USDC 中,Circle 在 2026 年第一季度仅向 Coinbase 支付了 3.3 亿美元(约 80%)作为分发成本。在本季度 6.53 亿美元的储备收入中,Circle 向合作伙伴支付了 4.05 亿美元作为分发和交易成本。

在一个不断有新玩家扩张并整合到技术栈各个层面的行业里,这无疑是白白损失了一大笔钱。

此时此刻,种种迹象表明 Circle 公司应该正视现实。利率持续下降,导致其储备收入也随之减少;分销成本居高不下,不断造成价值流失;而 Circle 的核心业务仍然是收益率的替代指标,随着美联储每次降息,其价值都在不断缩水。在美国总统唐纳德·特朗普的领导下,市场对美联储采取鸽派立场的预期愈发强烈。

Circle 对此有何应对之策?答案是:通过垂直整合,在整个业务链中获取更多价值,并减少对利率收入的依赖。

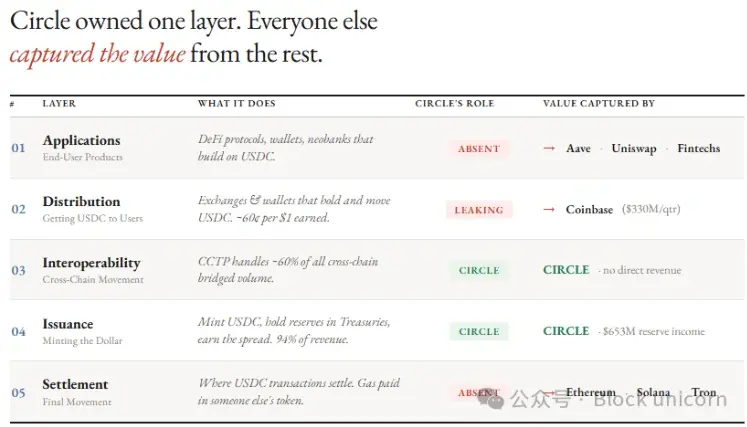

要了解 Circle 正在构建什么,请考虑它现在拥有什么。

USDC 发行方从稳定币堆栈的底层——发行层起步,多年来一直观察着其他人在其上的每一层获取价值。

在发行层,Circle 发行 USDC 和 EURC,通过贝莱德旗下的 Circl 储备基金持有美国国债储备,管理 1:1 的锚定汇率,并通过 Circle Mint 处理发行和赎回事宜。其总收入的 94% 来自政府债券储备收益。

随后,Circle 通过其跨链传输协议(CCTP)将业务扩展到互操作层,该协议可在区块链之间转移 USDC,并处理约60%的跨链桥接交易量。尽管该机制负责在链间路由 USDC,但 CCTP 本身运行在其他人拥有的链上。因此,Circle 无法从中获得可观的直接收益。

堆栈中的所有其他层都归其他人所有。

结算系统运行在以太坊、Solana 和 Tron 上。每笔 USDC 交易都以其他代币(ETH、SOL、TRX)支付 gas 费,而 Circle 对这些链上的拥堵、费用或治理没有任何控制权。

分发渠道主要依赖于 Coinbase、交易所和钱包。Circle 需要支付收益分成、激励计划费用以及集成成本,才能将 USDC 送到用户手中。

第三方机构,例如去中心化金融(DeFi)协议、金融科技公司、新型银行和预测市场,构建了使用 USDC 的应用程序和产品。这意味着最终客户,无论是零售客户还是机构客户,都无需直接与 Circle 进行交易。

该结构导致 Circle 每赚一美元仅能赚到 40 美分。

掌控技术栈

5 月 11 日,Circle 宣布了三项投资计划,旨在垂直整合其之前未拥有的不同层级的业务。

首先是结算。Circle 拥有原生 Layer-1 区块链 Arc,旨在从以太坊、Solana 和 Tron 等区块链上获取目前因 USDC 在其链上转移而产生的手续费。

与 EVM 兼容的 Arc 提供亚秒级最终确认,并使用 USDC 作为其原生 gas 费用代币,每笔交易费用约为 0.001 美元。为了使其链对机构用户更具吸引力,Circle 提供可配置的隐私保护和抗量子攻击的架构。而像以太坊和 Solana 这样的通用公链则完全透明,无法为机构支付等敏感交易提供隐私保护。

Circle 通过 ARC 代币预售筹集了 2.22 亿美元,估值达到 30 亿美元。此轮融资由 a16z 领投的 7500 万美元融资轮领投方,其他投资者包括贝莱德、阿波罗全球管理公司、洲际交易所(纽约证券交易所母公司)、渣打银行、ARK Invest、SBI 集团、IDG 资本、Bullish 和 Haun Ventures。

其次是分发。Circle Payments Network (CPN) 帮助 USDC 发行方降低对 Coinbase 的依赖。

CPN 将金融机构直接连接到 Circle 的网络,无需通过交易所即可铸造、赎回和路由 USDC。该网络拥有 136 家注册机构(环比增长 36%),年化交易量达 83 亿美元(环比增长 17%),并在 50 多个国家/地区提供法币支付服务。

因此,基于 Circle 自有基础设施的 USDC 占比几乎翻了三倍,从一年前的约 6% 增长到 17.2%。即使储备金回报率有所下降,RLDC 利润率(收入减去分销和交易成本占收入的百分比)也从 2025 年第二季度的 38% 稳步回升至 2026 年第一季度的 41%。

Circle 目前尚未实现 CPN 的商业化,而是优先考虑用户增长而非收费。但一旦实现商业化,每增加一美元的 CPN 使用量,Circle 都将获得基于使用量的收入,而无需依赖利率。

Circle 通过 Agent Wallets、Nanopayments(支持低至 0.000001 美元 [百万分之一美元] 的免 gas USDC 转账)、Agent Marketplace(代理商可以在这里发现和支付服务)和 Circle CLI(加速代理商注册和钱包配置)等产品,构建了一个完整的代理经济。

第三层是应用层。Circle 通过这第三层,对人工智能代理执行的大额交易收取少量费用,从而在整个智能体经济中获取持续的价值。

代理支付的市场机会有多大?上个月,Circle 的市场营销主管 Peter Schroeder 发布消息称,在人工智能代理九个月内完成的 1.4 亿笔交易中,USDC 占了 98.6%。

堆栈竞赛

Circle 向支付体系的扩张并非易事。支付巨头 Stripe 起步于顶端,之后通过一系列交易和产品发布逐步深入。收购 Bridge 使 Stripe 掌控了授权、托管、外汇和发卡层。通过推出 Tempo,Stripe 进军结算层。如今,Stripe 控制着所有七个支付层,服务于 500 万商户。

Tether 使用由 USDT 发行方孵化的 Plasma 作为其结算链。然而,Tether 的监管力度仍然不及 USDC。

Stripe 在人际交易领域占据主导地位,而 Tether 则在新兴市场美元交易和加密货币交易方面领先。因此,Circle 正将自身定位在机构结算和机器交易领域,在这个领域,监管信誉和可编程基础设施可能比 Stripe 所主导的结账集成更为重要。

CRCL 的反击

尽管 Circle 通过向机构投资者预售ARC代币筹集了 2.22 亿美元,但 ARC 的初期开发资金实际上来自 CRCL 的股东。具有讽刺意味的是,Circle 面临的最大阻力可能在于如何应对内部阻力。

对于一家上市公司而言,Arc 代币的价值增长意义何在?我去年11月就指出了这个问题。

“原生代币的性质将在公开市场引起一些争议。市场为何会认可或重视一个能够捕捉 Arc 和 CPN 所创造价值的原生代币,而不是让这些价值回流到 Circle 的损益表中?为何 Circle 的盈余要被用来资助一个预计不会将利润返还给股东的成本中心?现有股东绝不会容忍这种情况。公开市场投资者购买 CRCL 是为了其储备收益。他们不太可能眼睁睁地看着一项新资产吸收了他们投资的基础设施的增值收益。”

Circle 将如何解决这个问题?Arc 单独上市是否合理?只有在 Arc 主网上线后的第一个季度,我们才能知道答案。

目前,Circle 的长期目标是通过在这些层面上不断扩大影响力来获取尽可能多的价值。每次 USDC 在 Arc 上结算时,Circle 都能获得结算费。当机构通过 CPN 进行交易时,Circle 将保留分销利润。最后,当代理商通过 Arc 上的 Nanopayments 进行交易时,Circle 也希望能够收取该层面的费用。