原创 | Odaily星球日报(@OdailyChina)

作者 | 秦晓峰(@QinXiaofeng 888 )

今日,亚洲股市迎来剧烈震荡。

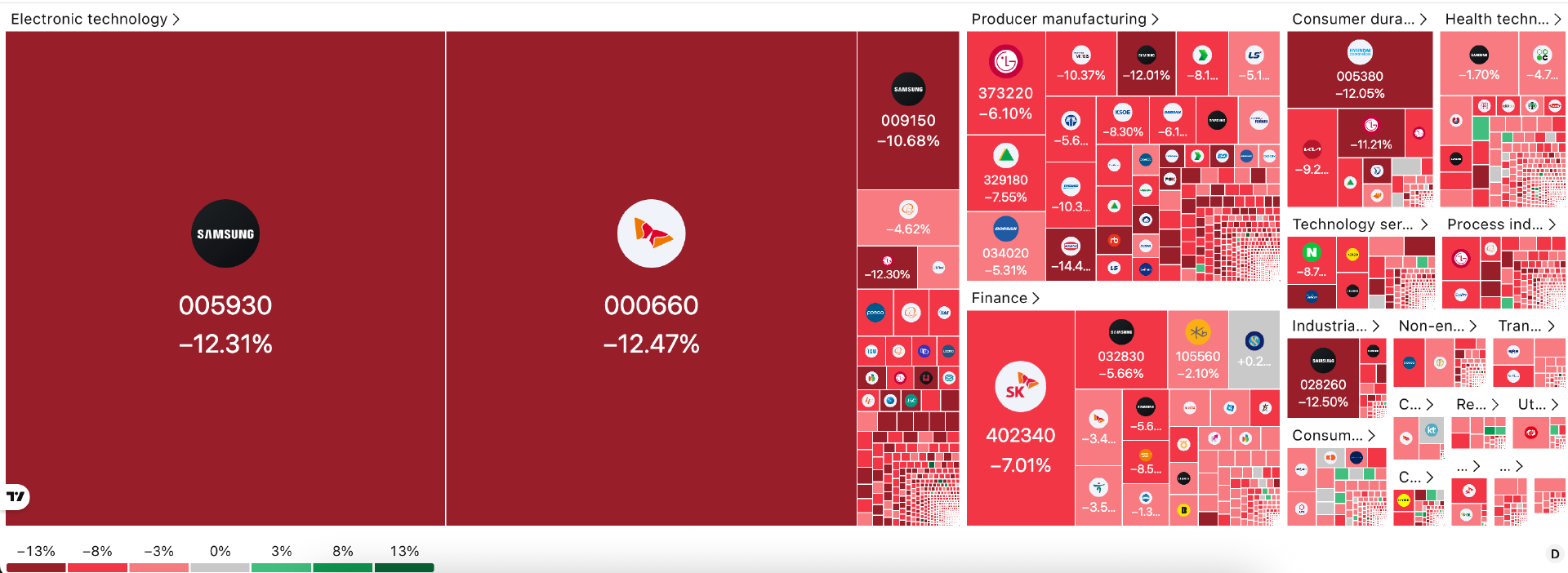

韩国综合股价指数(KOSPI)盘中暴跌超 8%,触发市场熔断机制,交易暂停 20 分钟;最终收盘大跌近 10%,报 8203.84 点,创下年内第三大单日跌幅纪录。日本股市同样承压,日经 225 指数下跌约 3.5%,收于 69788 点附近,结束此前八连涨;东证指数(TOPIX)下跌约 2.6%。

此次调整以科技股尤其是半导体板块为重灾区,三星电子、SK 海力士等权重股领跌,拖累整个市场。外资加速抛售,成交量大幅放大,市场恐慌情绪明显升温。

6 月以来,日韩股市已多次出现剧烈波动,韩股年内已四次触发熔断。KOSPI 此前在 AI 与半导体热潮推动下,一度逼近 9385 点历史高位;日经 225 也短暂站上 7 万点以上。短短数周,从历史新高到大幅回调,凸显市场脆弱性与获利了结压力。Odaily星球日报 将从市场表现、深层原因及未来走势三方面展开分析。

一、市场大跌:从历史高位到熔断警报

6 月 23 日开盘,KOSPI 以 9083.54 点高开,盘中一度冲高至 9175.45 点。但随后在外资抛售和跟风卖盘推动下,指数快速跳水。午后约 14:33,跌幅超过 8%触发韩国交易所(KRX)熔断机制,所有 KOSPI 成分股交易暂停 20 分钟。此前类似机制已在 6 月 5 日、8 日等多日启动,显示波动已成常态。

收盘时,KOSPI 报 8203.84 点,单日跌幅达 9.99%,成交额激增至 483.71 亿股。SK 海力士与三星电子等半导体巨头跌幅领先,跌幅均超 12%。韩国科斯达克指数(KOSDAQ)更显脆弱,同步大跌逾 6%,小盘科技股集体下挫。外国投资者净卖出规模显著,成为主要抛压来源。

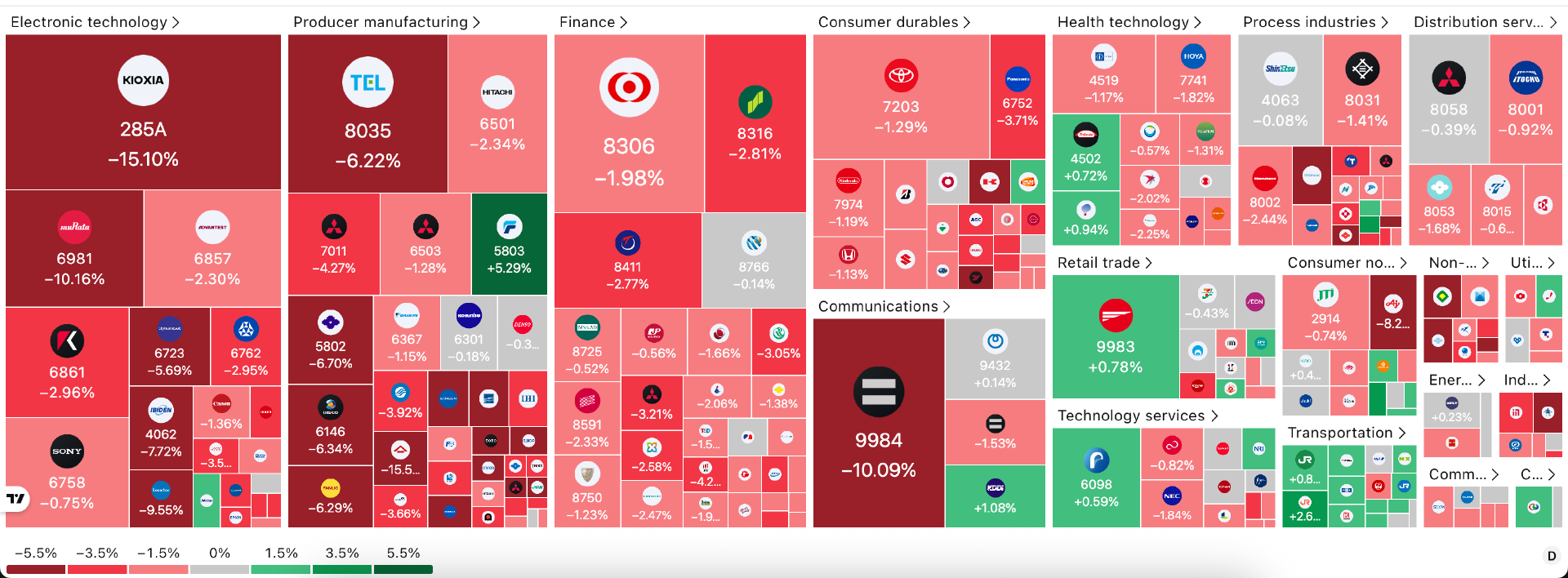

日本市场反应相对温和但仍不容忽视。日经 225 指数盘中一度下跌超 3%,收报约 69788 点,单日跌幅约 3.47%,东证指数同步回落。科技与半导体相关个股表现最差:软银集团(SoftBank)跌超 10%,芯片制造商 Kioxia(铠侠)暴跌 15.1%,东京电子(Tokyo Electron)下跌 6.2%。此前推动日经大涨的 AI 与半导体板块全面回调,结束了连续八个交易日的上涨势头。

对比近期高点,此次调整幅度惊人。KOSPI 从 6 月中旬峰值回落超过 12%,日经 225 从 7 万点上方显著回调。

全球市场联动明显,美股隔夜科技股集体承压,纳斯达克指数下跌超 1%,标普 500 小幅回落,“七巨头”(Magnificent Seven)出现轮动,亚马逊、Meta 等个股领跌;亚洲其他市场如台湾股市也受波及,形成区域性科技股抛售潮。

整体而言,这是一场由科技板块主导、快速且剧烈的调整,韩股因集中度高而跌幅远超日股。

二、原因分析:多重因素叠加下的 AI 泡沫阶段性破裂

此次日韩股市大跌,是多重因素共同作用的结果,可从直接诱因、宏观政策压力、结构性风险等维度进行剖析。

1.直接诱因:美股科技股隔夜弱势与获利了结压力

美股前一交易日科技板块出现明显回调,直接传导至亚洲市场。纳斯达克指数下跌超过 1.2%,Magnificent Seven(七巨头)内部出现显著轮动,部分个股承压明显。

摩根士丹利财富管理首席投资官(CIO)Lisa Shalett 指出:“Magnificent Seven 轮动明显,部分高管或研究员离职消息加剧了市场对 AI 商业化进度的担忧。投资者开始要求更多证据证明巨额 AI 资本开支能够转化为可持续盈利。”

这一担忧迅速波及高度依赖全球 AI 供应链的日韩市场。韩国半导体出口占总出口比重长期维持在 20%以上,三星电子与 SK 海力士两家公司合计占 KOSPI 权重的约 40%。6 月 23 日,两大巨头分别下跌约 8%-12%,直接拖累指数。

此外,6 月以来日韩股市已累计大幅上涨,获利盘极为丰厚。KOSPI 指数从年初约 5000 点附近一路冲高至 6 月中旬的 9000 点上方,年内最大涨幅超过 80%;日经 225 指数也从年初约 4 万点附近升至 7 万点上方,创历史新高。估值处于高位(KOSPI 动态市盈率一度接近历史高位),任何负面催化剂都容易引发获利了结,6 月 23 日的集中抛售,正是前期涨幅过快后的自然修正。

2. 宏观与政策因素:美联储加息预期升温与经济数据影响

美国最新就业数据持续强劲,进一步推高市场对美联储维持高利率甚至加息的预期。根据路透社报道,5 月非农就业人口新增 17.2 万,远超经济学家预期的 8.5 万,失业率稳定在 4.3%。这一数据促使部分机构(如高盛)将首次降息预期推迟至 2027 年。更关键的是,6 月 16-17 日美联储 FOMC 会议决定维持联邦基金利率在 3.5%-3.75%区间不变。会议声明强调经济活动稳健扩张,但中东冲突带来的不确定性上升,通胀仍高于 2%目标。

美联储最新点阵图释放明显鹰派信号:2026 年底联邦基金利率中位数预测上调至 3.8%(较 3 月预测的 3.4%大幅提高 0.4 个百分点),暗示年内可能至少进行一次加息。同时,FOMC 上调了 2026 年通胀预测:核心 PCE 通胀中位数升至 3.3%,整体 PCE 升至 3.6%(此前均为 2.7%左右);GDP 增长预测小幅下调至 2.2%。

利率敏感的成长股(尤其是科技与半导体板块)因此首当其冲。韩股此前因 AI 热潮被视为典型的“高贝塔”资产,对全球流动性变化极为敏感。日股同样受制于全球流动性预期,尽管日本国内工资增长数据改善提供了一定支撑。

一系列宏观信号显著推高了美债收益率,并对全球风险资产形成压制,直接加剧了日韩科技股的抛售压力。

3. 结构性风险:市场集中度过高与外资流出

韩国股市的结构性脆弱性尤为突出。KOSPI 高度依赖三星电子与 SK 海力士两大半导体巨头,一旦半导体周期或全球 AI 需求出现波动,指数便剧烈震荡。

外资持续流出是另一关键。外国投资者在前期大涨中获利丰厚,6 月以来多次出现净卖出,尤其在韩股,部分资金或转向美股打新(如 SpaceX)或其他资产。6 月 23 日,外资净卖出规模显著放大,成为主要抛压来源。

相比之下,日本市场虽然也受科技股拖累,但板块分散度相对较高,日经 225 跌幅控制在 3.5%左右。

此外,具体公司动态加剧了市场压力。据市场消息,SK 海力士近期调整 AI 芯片(特别是 HBM)内存产能配置,部分生产线转向利润率更高的传统 DRAM,以优化短期盈利。这一举动引起投资者对 HBM 短期供需平衡的担忧,引发抛售。

三、未来展望:短期波动难免,长期 AI 叙事仍具韧性

展望后市,日韩股市将呈现“震荡筑底+结构性分化”的特征。市场短期波动性仍将维持高位,而中长期基本面支撑犹存,回调反而为优质资产提供了布局窗口。

短期波动为主,修复取决于美股与美联储信号短期内,市场仍处于高波动调整期。美股科技股走势是关键风向标。若纳斯达克指数企稳或出现技术性反弹,日韩市场有望跟进修复;反之,若美联储进一步释放鹰派信号或日韩企业二季度财报不及预期,回调可能延续甚至加深。重点关注以下事件:

- 美国 6-7 月通胀(CPI/PCE)与就业数据;

- 美联储下一次 FOMC 会议(7 月);

- 三星电子、SK 海力士、东京电子等权重股的二季度业绩。

中长期基本面支撑强劲,回调即是机会。全球 AI 资本开支仍在高速增长,半导体超级周期的底层逻辑并未改变。根据高盛等机构预测,2026-2031 年全球 AI 相关资本开支(计算、数据中心、电力)累计将达约 7.6 万亿美元,2026 年单年 AI CapEx 即接近 7650 亿美元,后续逐年攀升至 2031 年的 1.6 万亿美元;数据中心新增容量预计 2026-2030 年新增近 100GW,总投资规模可达 3 万亿美元级别。

韩国在 HBM(高带宽内存)与先进制程领域的领先地位稳固。SK 海力士 HBM 市占率长期维持在 50%-62%,在 HBM4 时代对 NVIDIA Rubin 平台的供应份额有望达到 70%左右;三星电子也在加速扩产,2026 年 HBM 产能计划提升约 50%。两大巨头长期订单已基本锁定至 2027 年,AI 内存需求超级周期仍处于早期阶段。

长期视角下,AI 仍是改变世界格局的生产力工具,阶段性调整难以逆转科技进步的大趋势。正如过去每一次技术泡沫后的修正,最终都为真正的基础设施建设者和创新者留下了丰厚回报。这次的“黑色星期二”,或许正是 AI 投资从狂热走向理性、从概念走向实业的转折起点,日韩股市的韧性与潜力依然值得期待。