撰文:Pine Analytics

编译:Saoirse,Foresight News

TAO 现价约 275 美元,市值 26 亿美元,完全稀释估值 58 亿美元。该项目获得灰度机构背书(2025 年 12 月已提交纽交所 ETF 上市申请),也得到英伟达 CEO 黄仁勋公开认可,同时代币供给叙事极具吸引力:总量上限 2100 万枚,采用比特币式减半机制。2025 年 12 月首次减半后,日发行量从 7200 枚降至 3600 枚。一年内子网数量从 32 个增至 128 个,Templar 的 Covenant-72B 训练也证明,去中心化算力可以跑出具备基准竞争力的大语言模型。

本报告并不否认以上事实。我们要探讨的是:该网络的经济模型能否产生支撑当前估值规模的真实外部收入,以及它在与中心化服务商、自托管算力竞争时,竞争力究竟如何。

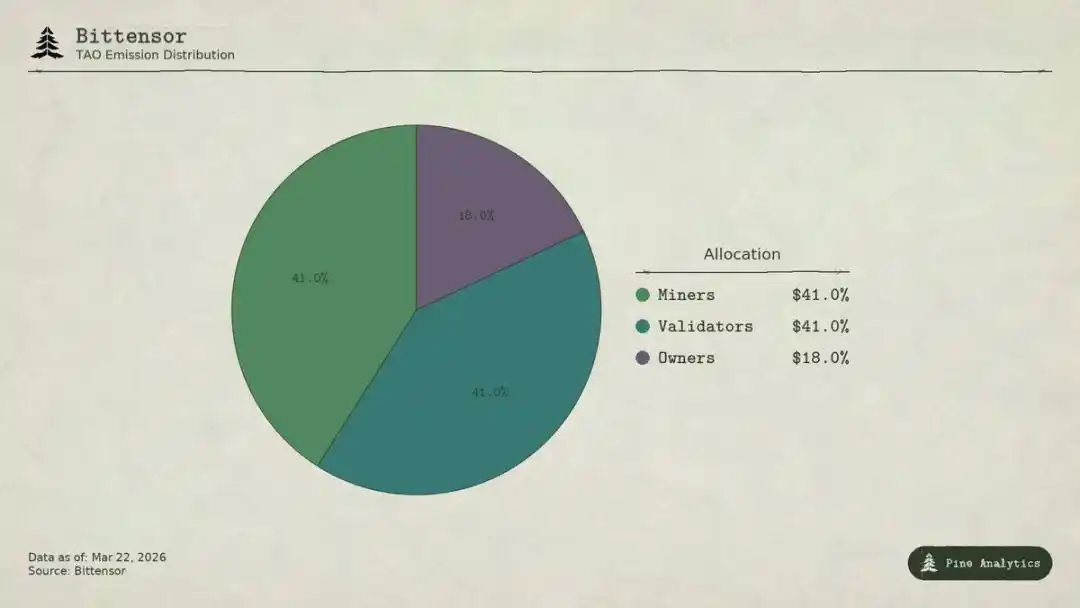

Bittensor(TAO)代币发行分配比例

网络价值如何流转

Bittensor 共有四类参与者:

- 子网所有者搭建专业 AI 市场,获得子网 18% 的 TAO 发行奖励;

- 矿工执行 AI 任务(推理、训练、数据处理),获得 41%,每日合计约 1476 枚 TAO,年化价值约 1.48 亿美元;

- 验证者为矿工产出打分,获得 41%;

- 质押者将 TAO 投入子网流动性池,换取子网专属代币。

在 Taoflow 模型下,一个子网的奖励份额由 TAO 质押净流入决定,净流入为负则无奖励。前十子网控制着约 56% 的全网发行量。

TAO 是全网通用通证:矿工注册、验证者质押、子网代币购买、服务支付均需使用 TAO。理论上,子网活动会为底层代币带来结构性需求。

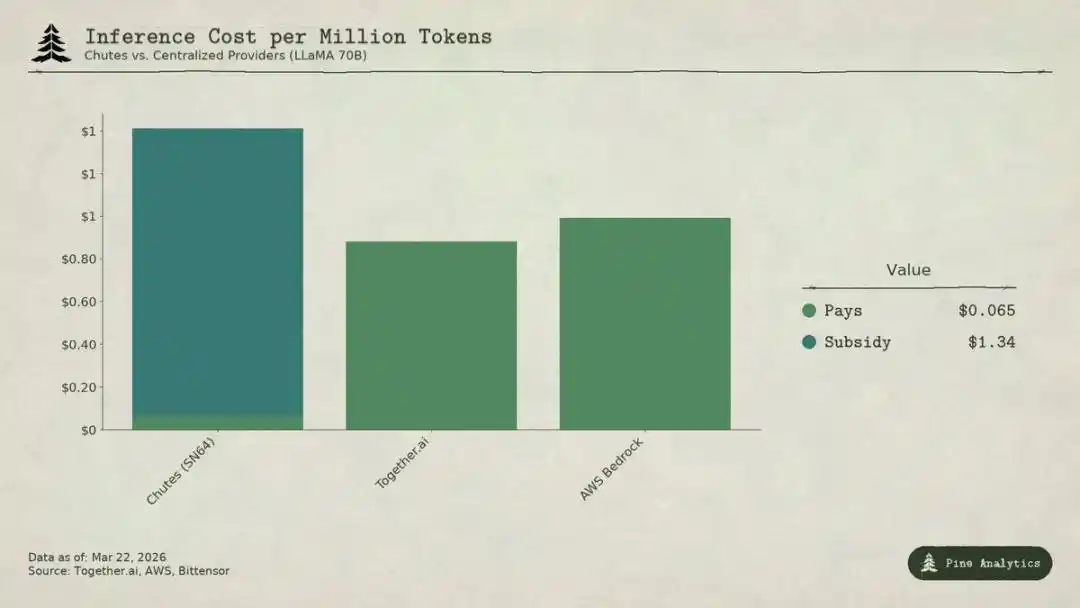

Bittensor 子网 Chutes(SN64)与中心化服务商 LLaMA 70B 模型推理成本的对比分析

需求侧现状

供给透明 vs 需求不透明

Bittensor 的供给侧高度透明:每日 3600 枚 TAO 按程序分配,减半规则硬编码,质押率(约 70%)、分配比例、流动数据全部上链。

但需求侧完全不透明。没有统一仪表盘按子网追踪外部收入,AI 服务的实际调用(推理、计算、训练)都发生在链下,不会记录在区块链上。投资者只能通过质押流向、子网代币价格、项目方自报数据等间接指标推测需求。这种不透明是结构性的,而非暂时现象。区块链只记录代币流转,不记录 API 调用。

以下是截至 2026 年 3 月最完整的需求侧画像。

Chutes (SN64):低价背后全靠补贴

Chutes 占据全网 14.4% 的发行量,为所有子网最高。由 Rayon Labs 开发,提供开源模型无服务器推理服务,报价比 AWS 低 85%,比 Together AI 低 10%–50%。其使用数据在生态内一骑绝尘:用户超 40 万(API 用户超 10 万),日请求量超 500 万次,累计处理 9.1 万亿 tokens,三日均 token 生成量从 66 亿飙升至 1010 亿。它也是 OpenRouter 上头部推理服务商,部分模型表现优于中心化竞品。

但这种低价并非来自运营效率,而是来自补贴。

按 14.4% 份额计算,Chutes 每日获得约 518 枚 TAO,年化价值约 5200 万美元。而其外部年收入仅约 130 万–240 万美元(较高值为团队自报,未经独立审计)。协议对该子网的补贴比例约为 22:1 至 40:1。用户每支付 1 美元,网络就要通过通胀释放 22–40 美元的 TAO 来补贴。

如果去掉补贴,按其每日约 1010 亿 tokens 的处理量反推,成本价约为每百万 tokens 1.41 美元。而当前中心化市场价格:

- Together.ai 的 LLaMA 3.3 70B Turbo 约 0.88 美元 / 百万 tokens;

- DeepSeek V3 约 0.40–0.80 美元;

- 小模型最低可至 0.18 美元。

这意味着,去掉补贴后 Chutes 价格将比中心化方案贵 1.6–3.5 倍。所谓 85% 的成本优势完全反转,其低价本质是 TAO 持有者通过通胀买单,而非去中心化带来的结构性效率。

当下次减半到来(预计 2026 年底或 2027 年),要么价格翻倍,要么矿工离场,要么补贴与收入的缺口进一步扩大。

有人会拿互联网早期补贴获客类比,但 Uber、DoorDash、AWS 在补贴期建立了转换成本:专有平台、司机网络、企业生态。而 Bittensor 子网没有任何壁垒:模型开源、接口标准化,用户可以零成本切换服务商。补贴一旦退潮,没有任何锁仓机制能留住用户。

Rayon Labs 还运营 SN56 和 SN19,合计控制约 23.7% 的全网发行量,均未披露外部收入。单个团队几乎掌控网络四分之一的激励分配。

Targon、Templar 及其他子网

Targon (SN4) 是收入最高的子网,由 Manifold Labs 运营,面向企业提供机密 GPU 计算服务,预估年收入约 1040 万美元,对应估值 4800 万,市销率约 4.6 倍,是生态内最扎实的估值。但 1040 万只是多家报告引用的预测数据,并非审计后数字。

Templar (SN3) 完成了 Covenant-72B 训练,市值 9800 万美元,但外部收入为零。训练 API 与企业销售仍在推进,尚未推出付费产品。

其余 120 多个子网要么无公开收入,要么仍在产品前期,主要依靠代币发行补贴生存。

整体概况

全网可确认的需求侧年收入合计仅约 300 万–1500 万美元。仅 Chutes 一个子网的年化补贴(约 5200 万美元)就超过整个网络外部收入的上限。

以 26 亿美元市值计算,其收入倍数约 175–200 倍;以 58 亿完全稀释估值算,接近 400 倍。而中心化 AI 算力企业近年融资估值仅 15–25 倍前瞻收入,高增长 SaaS 也很少长期维持在 50 倍以上。Bittensor 的估值倍数是行业激进标的的 4–10 倍。

估值与需求基本面的巨大差距说明:市场给 TAO 定价几乎完全基于供给侧稀缺性(减半、质押锁仓)、机构催化(灰度 ETF、上所预期)与 AI 板块情绪,而非真实经济产出。这些确实是价格驱动因素,但与「Bittensor 作为 AI 服务网络创造可持续价值」的逻辑完全是两回事。

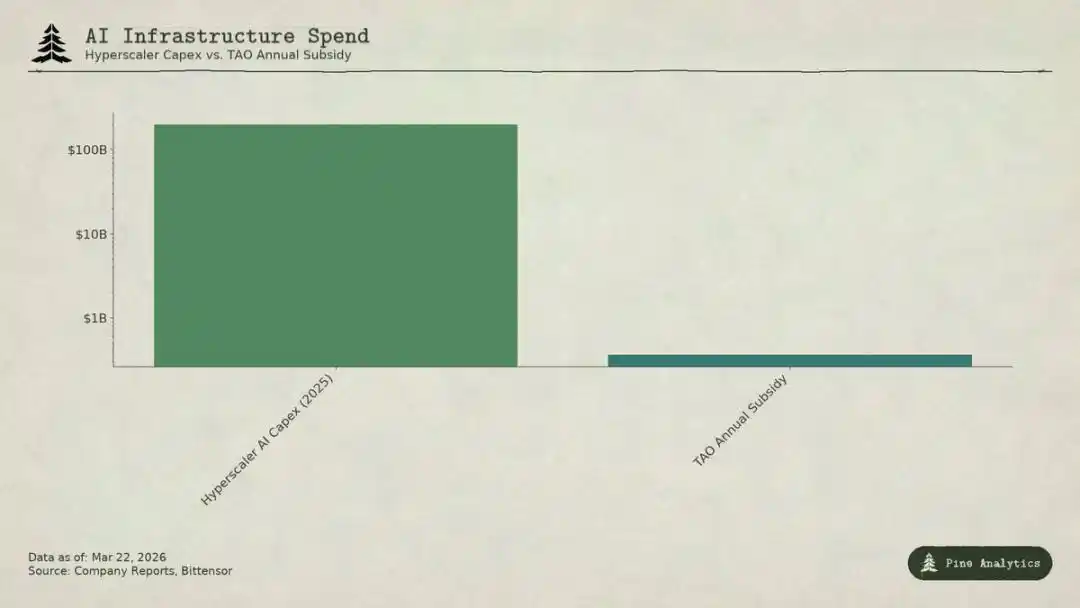

对比超大规模云厂商 AI 资本开支与 Bittensor(TAO)年度补贴规模

定价困境:上下夹击

子网同时面临两头挤压:

- 上方:自托管封顶

平台上所有模型均开源,权重公开,单张 H100 跑 70B 模型每日综合成本仅 40–50 美元,vLLM、Ollama 等工具让本地部署极为简单。英伟达新一代芯片还将大幅降低推理成本。有足够用量的机构自建部署会更便宜。

- 下方:云巨头挤压

微软、谷歌、亚马逊、Meta 2025 年 AI 资本开支合计超 2000 亿美元,拥有硬件优先配额、专用数据中心、企业客户关系,还能用其他业务现金流补贴 AI。Bittensor 全年激励预算(约 3.6 亿美元)还不及微软一周的 AI 基建投入。专业服务商同样在开源模型上用 VC 补贴低价竞争。

子网定价被压缩在极窄区间内,还要承担去中心化特有成本:代币摩擦、验证节点开销、子网所有者分成、网络延迟等。

护城河问题

即便某个子网做出有价值的服务,底层模型与方法也天然公开:Covenant-72B 采用 Apache 协议,技术论文公开发表。任何竞争对手都可以不参与 TAO 生态直接复刻。

传统护城河(专有技术、网络效应、转换成本、品牌)均不成立:

- 技术开源;

- 网络效应属于 TAO,而非单个子网;

- 模型权重一致,用户切换成本为零。

社区认为激励机制就是护城河,但这依赖持续大额代币发行,而每次减半都会让激励预算持续缩水。

TAO 究竟在交易什么

在 26 亿美元市值下,TAO 的价格并不反映需求基本面,300–1500 万的年收入在任何传统框架下都无法支撑。市场交易的是:比特币式稀缺性、灰度 ETF 预期、AI 板块轮动、去中心化 AI 的长期期权价值。这些都是合理的投机因素,但完全来自供给侧与市场情绪。

如果你是基于稀缺性与叙事持有 TAO,即便需求疲软也可能获利;但如果你相信 Bittensor 会成为真正有规模的 AI 服务网络,目前既无证据,也面临难以突破的结构性阻力。投资者应清晰区分自己的投资逻辑。