作者:Todd Wenning

编译:深潮 TechFlow

原标题:抄底之前,先看懂市场的两类回撤

深潮导读:学术金融理论将风险分为系统性风险和特质性风险。同样,股票回撤也分为两种:市场驱动的系统性回撤(如 2008 年金融危机)和公司特定的特质性回撤(如当前 AI 担忧导致的软件股崩盘)。

Todd Wenning 以 FactSet 为例指出:系统性回撤时,你可以利用行为优势(耐心等待市场恢复);但特质性回撤时,你需要分析优势——对公司十年后的愿景比市场更准确。

在 AI 冲击软件股的当下,投资者必须区分:这是暂时的市场恐慌,还是护城河真的在崩塌?

不要用钝器般的行为解决方案去解决需要细腻分析的问题。

全文如下:

学术金融理论认为风险有两种类型:系统性和特质性。

-

系统性风险是不可避免的市场风险。它无法通过分散化消除,而且它是你唯一能获得报酬的风险类型。

-

另一方面,特质性风险是公司特定的风险。因为你可以廉价地购买不相关业务的分散化投资组合,所以你不会因承担这种风险而获得报酬。

我们可以改天再讨论现代投资组合理论,但系统性-特质性框架对于理解不同类型的回撤(从投资的峰值到谷底的百分比下降)以及我们作为投资者应该如何评估机会很有帮助。

从我们拿起第一本价值投资书开始,我们就被教导要在股票抛售时利用沮丧的市场先生。如果我们在他失去理智时保持冷静,我们将证明自己是坚忍的价值投资者。

但所有回撤并不相同。有些是市场驱动的(系统性),而另一些是公司特定的(特质性)。在你出手之前,你需要知道你在看哪种类型。

Gemini 生成

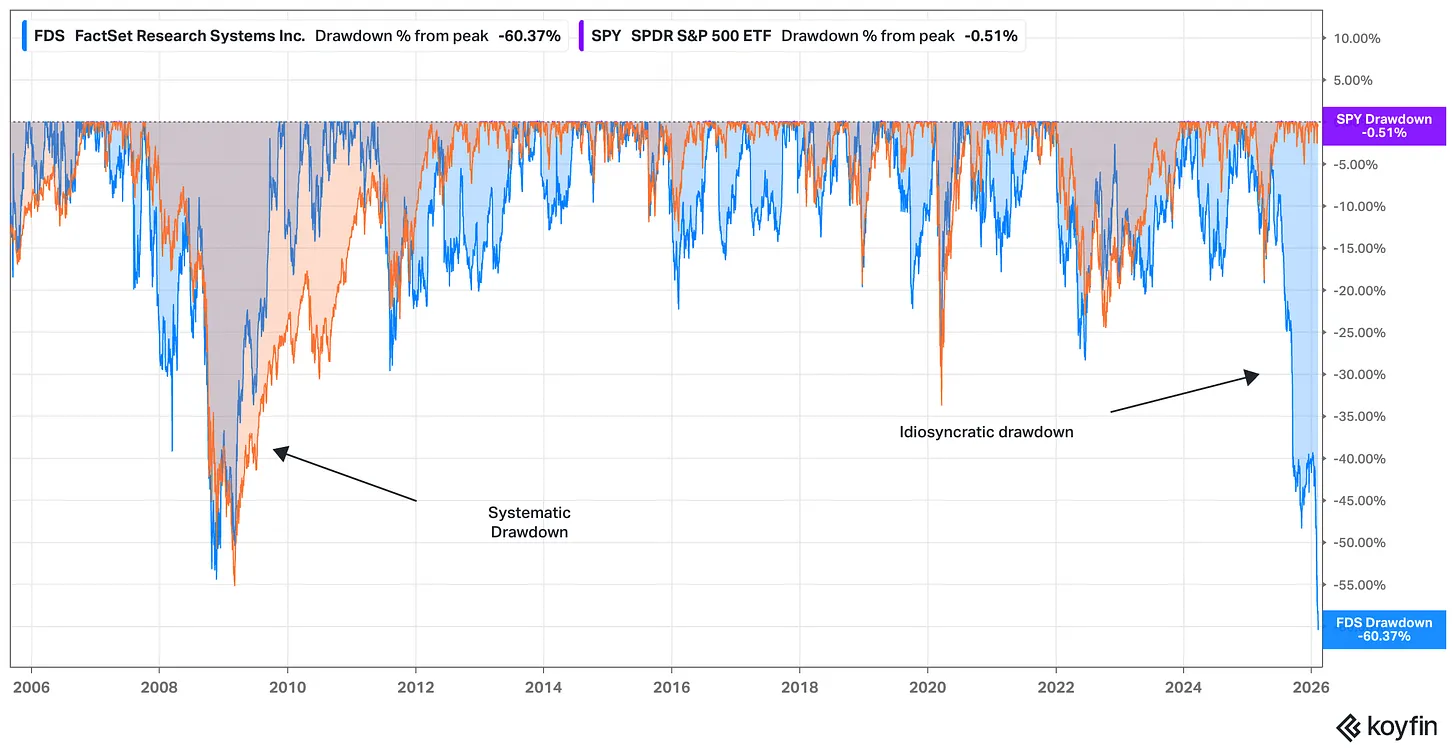

最近因 AI 担忧而导致的软件股抛售说明了这一点。让我们看看 FactSet(FDS,蓝色)和标普 500(通过 SPY ETF 衡量,橙色)之间 20 年的回撤历史。

来源:Koyfin,截至 2026 年 2 月 12 日

FactSet 在金融危机期间的回撤主要是系统性的。2008/09 年,整个市场都在担心金融系统的耐久性,FactSet 也无法免受这些担忧的影响,特别是因为它向金融专业人士销售产品。

当时,股票的回撤与 FactSet 的经济护城河关系不大,更多的是关于如果金融系统崩溃,FactSet 的护城河是否重要。

2025/26 年的 FactSet 回撤是相反的情况。在这里,担忧几乎完全集中在 FactSet 的护城河和增长空间上,以及对加速的 AI 能力颠覆软件行业定价权的普遍担忧。

在系统性回撤中,你可以更合理地进行时间套利押注。历史表明,市场往往会反弹,拥有完整护城河的公司甚至可能比以前更强大,所以如果你愿意并且能够在其他人恐慌时保持耐心,你可以利用强大的胃口来利用行为优势。

照片由 Walker Fenton 在 Unsplash 上提供

然而,在特质性回撤中,市场告诉你业务本身出了问题。特别是,它暗示业务的终值越来越不确定。

因此,如果你希望利用特质性回撤,你需要在行为优势之外还拥有分析优势。

要成功,你需要对公司十年后的样子有比市场价格目前暗示的更准确的愿景。

即使你很了解一家公司,这也不容易做到。股票通常不会无缘无故地相对市场下跌 50%。很多曾经稳定的持有者——甚至可能是一些你因其深入研究而尊重的投资者——不得不投降才能发生这种情况。

如果你要在特质性回撤期间作为买家介入,你需要有一个答案来解释为什么这些原本消息灵通且深思熟虑的投资者卖出是错误的,以及为什么你的愿景是正确的。

信念和傲慢之间只有一线之隔。

无论你是持有处于回撤中的股票,还是想在其中开始新头寸,重要的是你要明白你在进行什么类型的押注。

特质性回撤可能会诱使价值投资者开始寻找机会。在你冒险之前,确保你不是在用钝器般的行为解决方案来解决需要细腻分析的问题。

保持耐心,保持专注。

Todd

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush