来源:华尔街见闻

华尔街在美国科技股急跌后出现明显分歧。美银发出警告,认为市场"危险信号过多",建议投资者获利了结;而摩根士丹利与花旗等机构则坚持看涨,建议逢低买入。

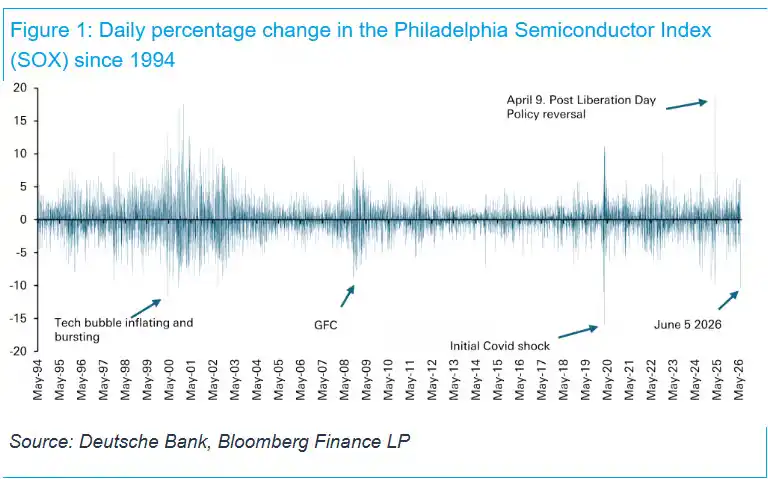

费城半导体指数上周五单日暴跌逾10%,创2020年3月以来最大单日跌幅,亦是该指数自1994年有数据记录以来的第四大单日跌幅。强劲的美国就业数据推升债券收益率,市场对美联储下一步动作将是加息的押注升温,进一步打压风险情绪。(相关阅读:Seeking Alpha热文:为什么美股可能会在6月崩盘?)

美银量化策略主管Savita Subramanian随即发布报告,认为"危险信号过多,获利了结",将标普500年底目标价维持在7100点,较上周五收盘价暗示约6%的下行空间。

尽管如此,摩根士丹利策略师Mike Wilson仍坚持标普500年底将触及8000点的判断,花旗策略师Scott Chronert领衔的团队更将年底目标价从7700点上调至8100点。两家机构均援引企业盈利增长强劲、宏观数据支撑有力作为主要论据。

两种截然对立的判断,令投资者在科技股抛售后面临方向抉择:究竟是趁回调布局,还是在市场动荡加剧之前锁定利润。

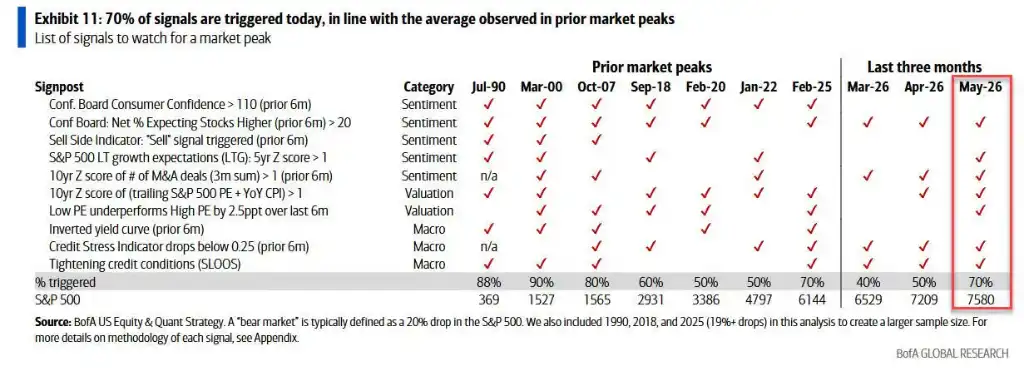

美银:熊市信号触发70%,达历史顶部水平

美银此次警告的核心依据,是该行追踪熊市前兆的量化信号体系。据Subramanian的报告,该行监测的十项指标中,目前已有七项触发——5月新增两项,4月触发五项,3月触发四项——触发比例达到70%,与1990年以来七次标普500市场顶部前的平均水平相当。

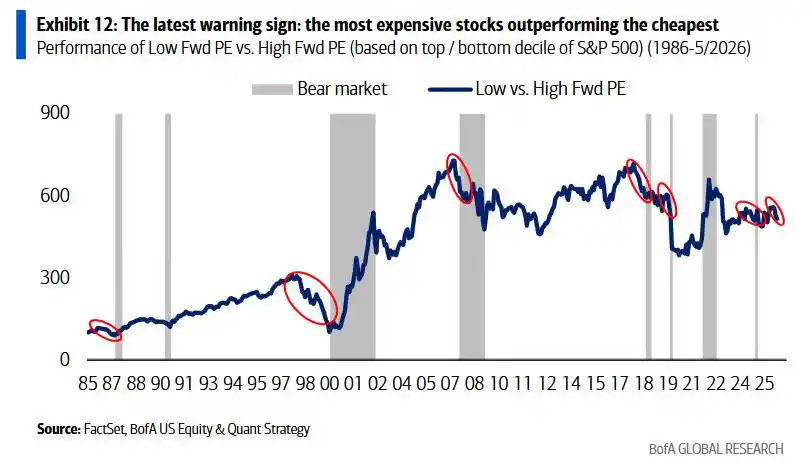

其中两项最新触发的信号尤为值得关注:其一,高市盈率股票大幅跑赢低市盈率股票,被视为市场过度投机的典型特征;其二,长期成长预期过高,估值水平已触及股票对业绩失望较为敏感的区域。

美银情绪模型"卖方指标"尚未正式触发,但5月已出现明显恶化,市场情绪持续走向极度乐观。与此同时,收益率曲线尚未倒挂,但2年期与10年期美债利差已压缩至39个基点,为对等关税以来最低水平。

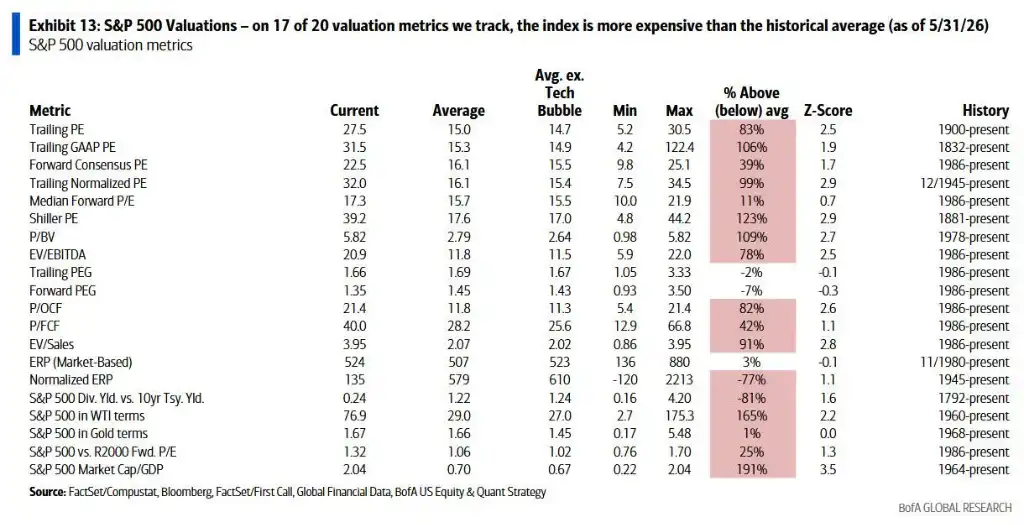

报告还指出,即便仅从估值角度来看,标普500在美银追踪的20项指标中有17项高于历史均值,亦显示指数整体存在高估风险。

科技板块酷似2000年2月互联网泡沫顶峰

美银警告中最具冲击力的论断,是将当前科技板块走势直接类比于2000年2月——也就是互联网泡沫达到顶峰前约一个月的时间节点。

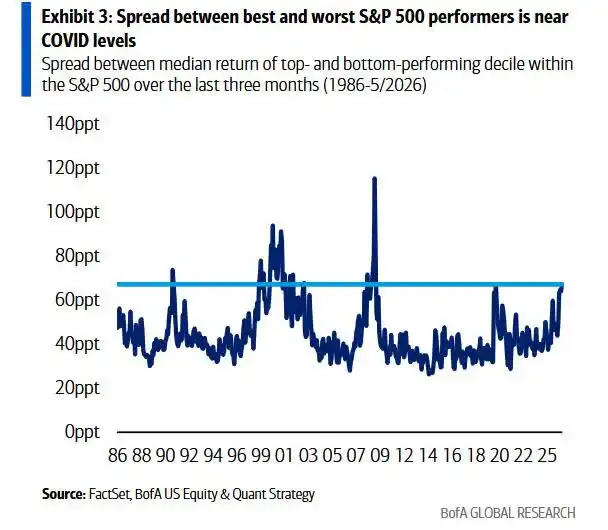

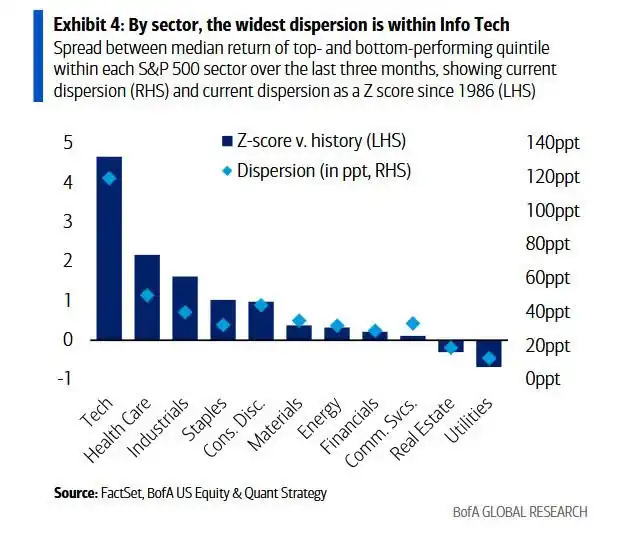

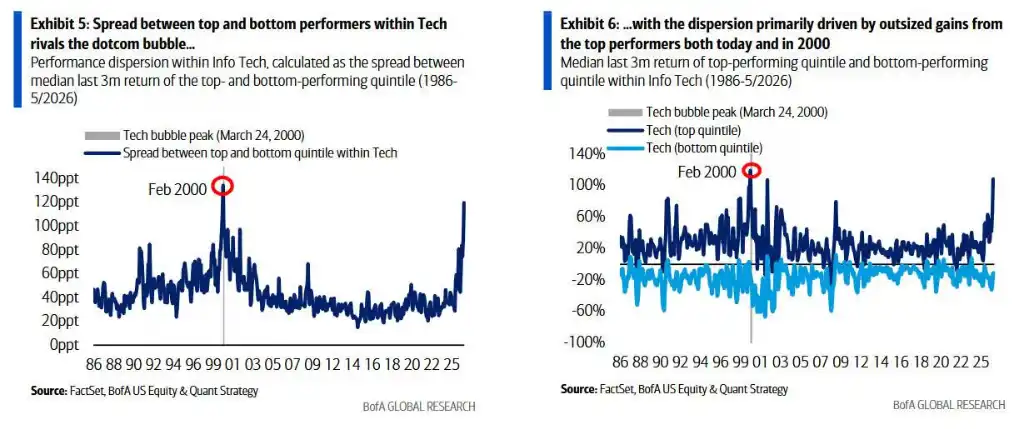

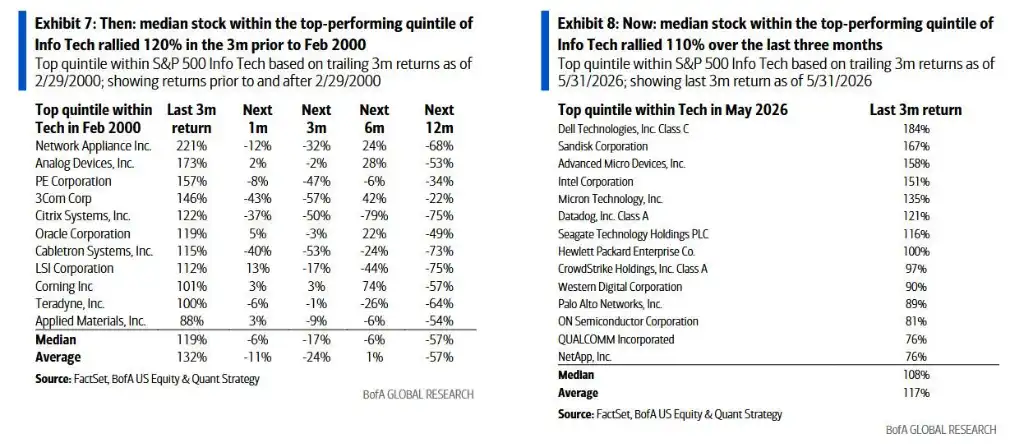

报告援引的最关键指标是板块内部分化程度:科技板块表现最佳与最差五分位股票之间的中位数回报差距,目前已高达约120个百分点,为2000年2月以来最高水平——彼时该指标在2000年3月24日市场顶部前曾达到约130个百分点。

从个股涨幅看,当前科技板块表现最佳五分位中,中位股票过去三个月涨幅约为110%;互联网泡沫期间,同类股票在泡沫破裂前最大涨幅亦约为120%。

美银总结指出,当前局面与2000年2月存在三点高度相似之处:

能源行业在美银战术板块模型中排名首位,兼具动能、盈利修正与估值三重优势;信息技术与通信服务并列第二,动能与盈利修正强劲,但估值偏高;必需消费品排名垫底,与2000年2月如出一辙——而该板块在科技泡沫破裂后表现最为坚挺,2000年3月至2002年10月标普500触底期间,必需消费品累计跑赢指数73个百分点。

摩根士丹利、花旗维持看涨:盈利修正广度创周期新高

对于同一场市场波动,摩根士丹利的Mike Wilson得出了截然不同的结论。他在周一发布的研报中指出,标普500自3月低点以来的快速拉升本就难以持续,本次调整"不可避免,且对牛市延续至年底而言最终有益"。

Wilson将看涨的核心依据归结为盈利修正广度:标普500盈利修正广度目前已达26%,创本轮周期新高。

宏观层面,ISM制造业PMI上周升至54,为2022年以来最高;私营部门薪资增长三个月均值改善至16.6万人,为2023年以来最强。他认为,经过拥挤的半导体及存储股持仓正常化之后,消费可选、运输和区域银行等周期性板块有望接棒领涨。

花旗的Scott Chronert则以"盈利预期大幅跃升"为由,将标普500年底目标从7700点上调至8100点,较上周五收盘暗示9.7%的上行空间。

美银承认科技基本面强于互联网泡沫时代,但恶化趋势已现

美银并未全面否定当前科技行业的基本面。报告指出,在杠杆率、估值及资本密集度等多项指标上,当前科技行业的健康程度均优于互联网泡沫时期。

然而,报告也记录了多个自年初以来出现的恶化迹象:现金流转化率已趋于平稳,投资级债券及股票供给有所增加,回购占市值比例放缓;超大规模云计算企业的资本支出占运营现金流之比,预计到年底将接近100%,较2023年的40%大幅攀升。尽管该数字仍低于2001年电信行业顶峰时期的140%,但上升速度已引发关注。

Subramanian在报告中写道,标普500年内涨幅约11%,但市场整体的上涨主要由盈利修正推动,整体估值倍数实际上已从年初的22倍前瞻市盈率小幅压缩至21倍。

与此同时,金融、医疗保健和可选消费等板块年内录得负回报,指数层面的强势表现掩盖了内部收益分化程度持续攀升至疫情以来最高水平的事实。