尽管地缘政治紧张局势持续给股票、能源和大宗商品市场带来不确定性,比特币自3月初以来持续创出更高的高点和更高的低点,在6万至7万美元区间内构建了一个建设性的结构。

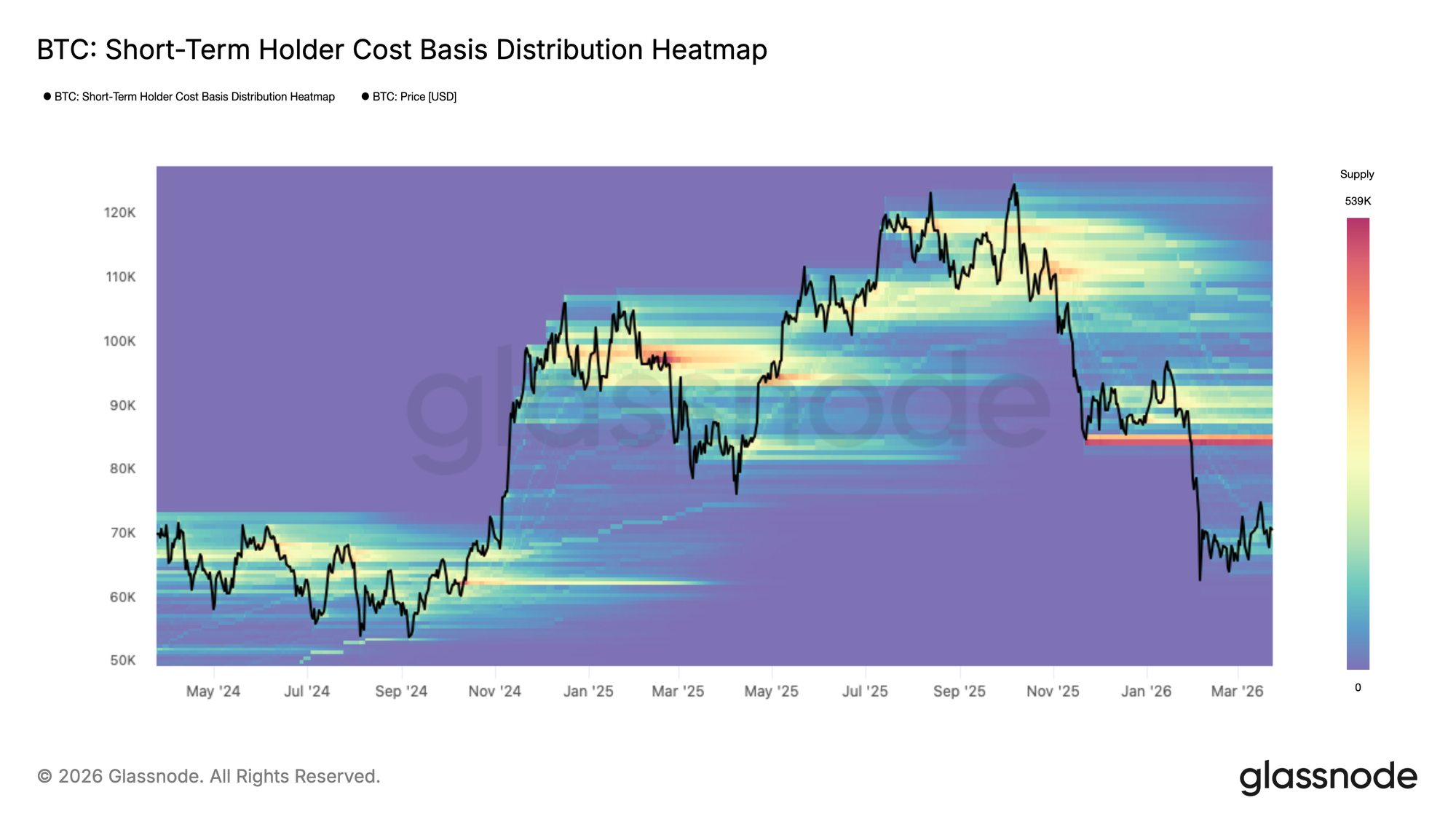

这种韧性如果能够持续,有可能为长期扩张形成持久的基础。短期持有者成本基础分布热力图通过价格水平可视化近期获取的供应集中区域,揭示了从新市场参与者角度来看潜在供应或需求的密度和位置。

在当前区间内,一个新的积累集群正在逐步形成,规模虽小但足以解释近期的价格上涨势头。然而,中期更紧迫的问题是短期持有者供应在8.4万美元上方的显著集中,这个群体无论价格是向这些水平复苏还是面临新一轮市场压力,都可能放大抛售压力。

中期区间

基于上述供应动态,按年龄组划分的实现价格细分提供了更精细的视角,显示不同投资者群体中关键成本基础水平的聚集位置。该指标通过跟踪按持有时间分段的币的平均获取价格,有效通过投资者行为的视角映射了近期的支撑和阻力。

目前,1周至1月年龄组的成本基础约为7.2万美元,标志着正在形成的支撑底,而1月至3月年龄组位于8.22万美元,强化了前文确定的头顶阻力。

这两个水平共同定义了中期价格行动最可能的通道。然而,鉴于当前积累集群规模仍然不大,7.2万美元的支撑仍然脆弱,在建立更坚实的坚定买家基础之前,跌破该水平的较高可能性不能被排除。

恐惧加剧,未有投降

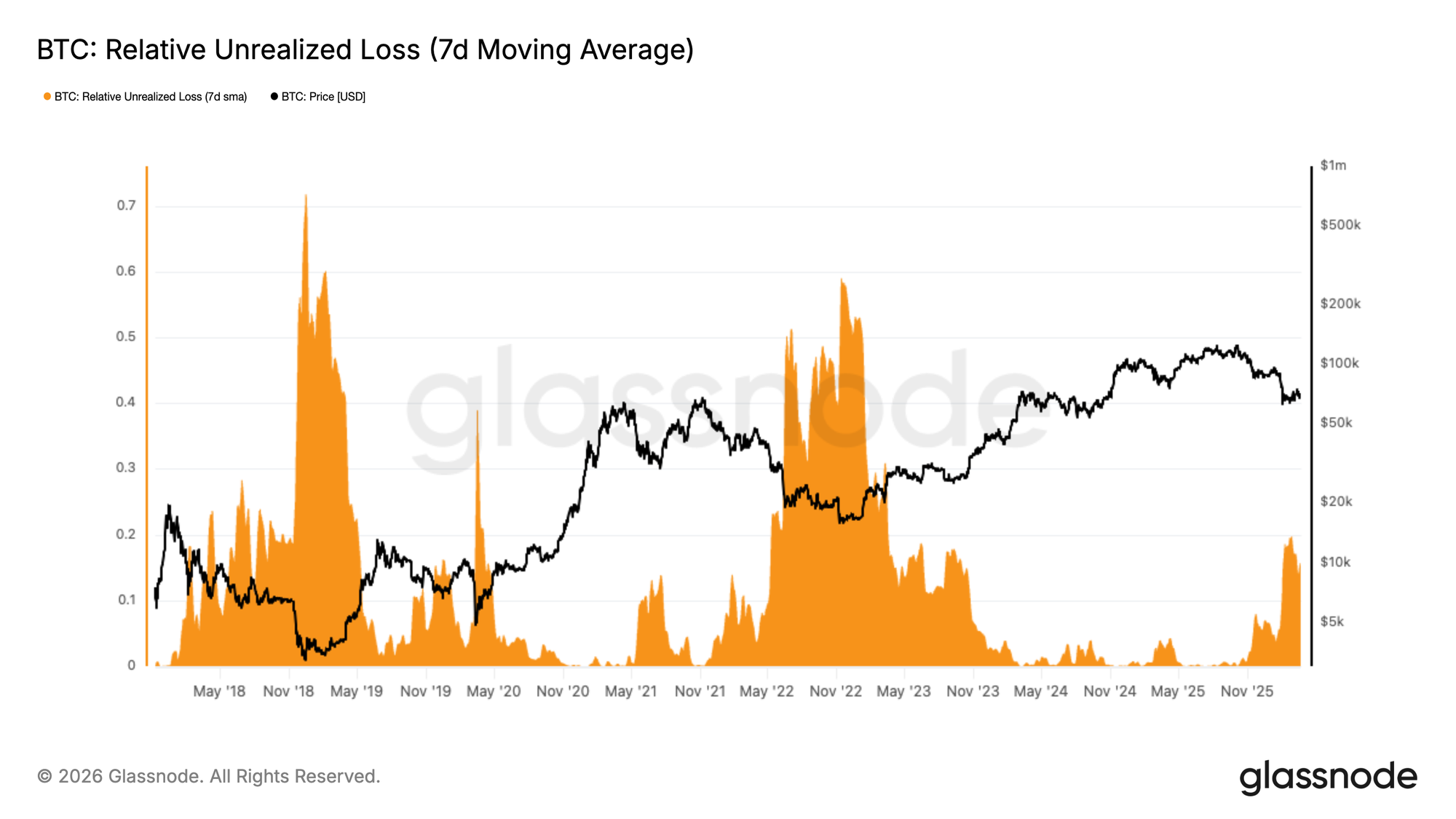

从上述精细的成本基础水平放大来看,盈亏指标通过探究市场中嵌入的贪婪与恐惧平衡,提供了更广泛的周期性视角。相对未实现损失衡量了所有投资者持有的未实现损失总美元价值占市值的比例,作为潜在抛售压力和普遍市场情绪的衡量标准。

在过去两个月,该指标稳定在市值15%以上,这种结构非常类似于2022年第二季度看到的情况。这使得当前情绪定位为恐惧加剧,但明显未达到在FTX崩溃等严重压力事件期间观察到的极端投降水平。历史上,解决这种程度的嵌入损失需要时间、进一步的价格下跌或两者结合。急剧的V型复苏在理论上是可能的,但鉴于当前未实现损失的规模,它需要在压缩的时间框架内出现非凡且持续的新鲜资本流入。

利润流枯竭

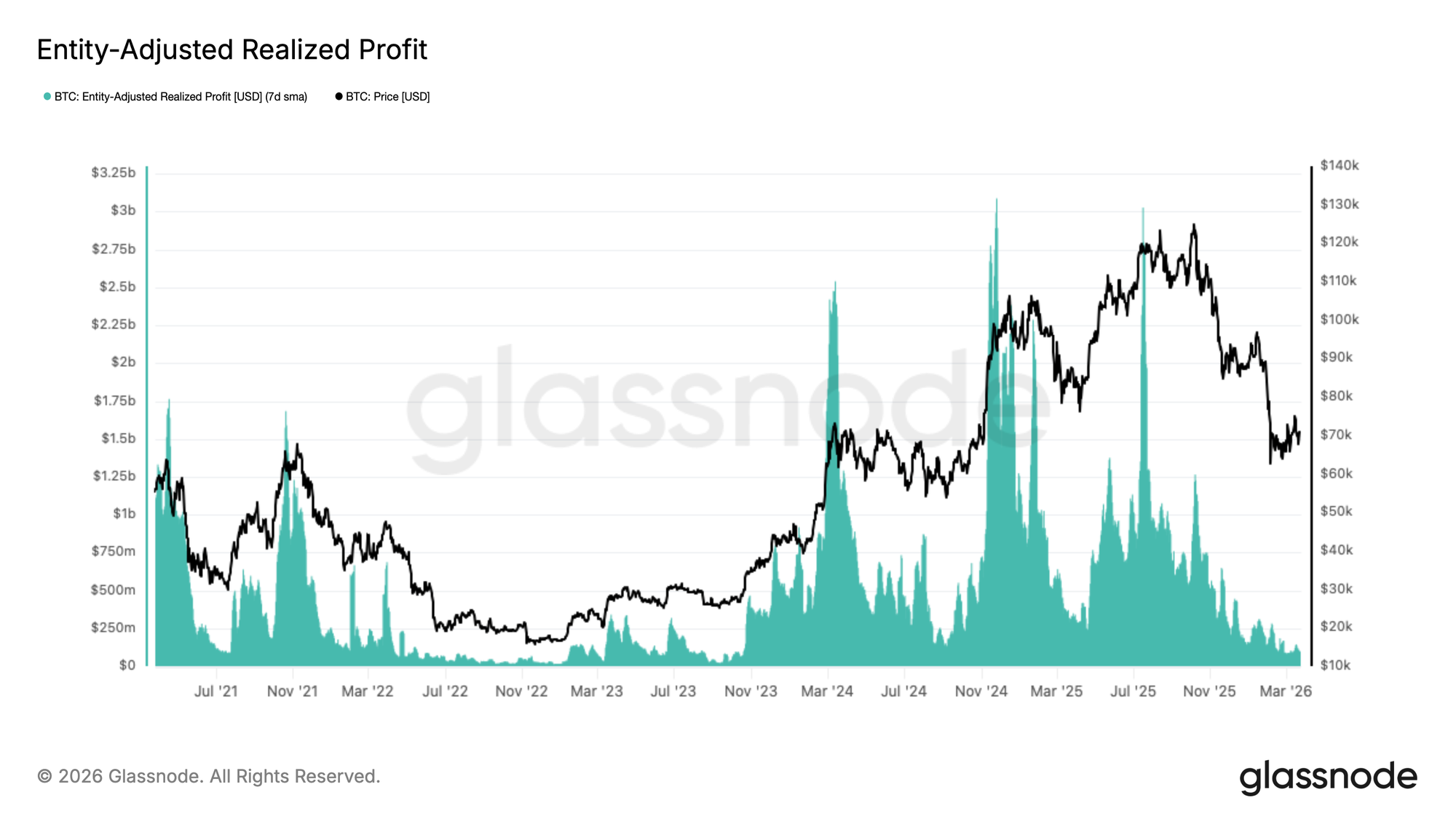

除了上述加剧的未实现恐惧外,自2025年第四季度以来,已实现盈利能力经历了持续且显著的收缩,进一步证明了需求枯竭。

经过7日SMA平滑处理的主体调整已实现利润,过滤掉内部交易所转账,提供了网络内真实获利了结活动的清晰衡量标准。该指标已从2025年7月约每天30亿美元的峰值暴跌至目前低于每天1亿美元,跌幅超过96%。这种规模的收缩是熊市过渡到后期阶段的典型特征,此时盈利卖家池已基本耗尽,链上流动性减少至周期低点。虽然这种环境减少了近期的卖方压力,但它同样反映了缺乏维持任何有意义复苏所需的新鲜资本流入。

链外洞察

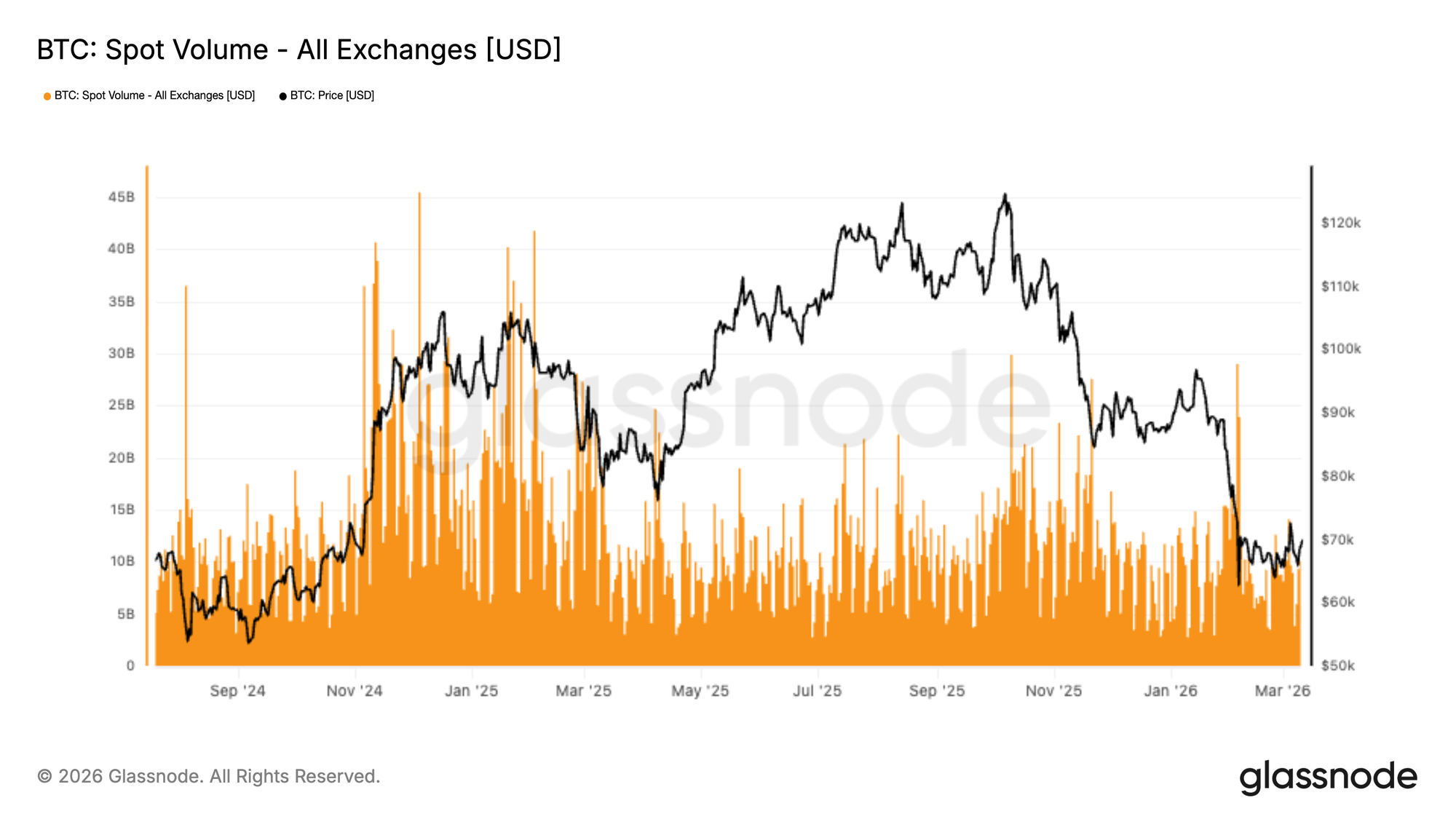

现货交易量仍然低迷

在急剧抛售至6.7万美元区域后,现货市场活动仍然相对平淡,总交易所交易量在随后的复苏期间仅显示出温和的反应。虽然可以看到一些短期峰值,但它们似乎是反应性的,而不是表明信念驱动的购买持续回归。

与先前冲动性上涨期间看到的更强参与度相比,当前现货交易量仍然疲软。这表明反弹回7万美元附近,到目前为止更多地得到了选择性逢低买入和短期重新定位的支持,而不是大规模广泛现货需求的回归。

稳定价格行动与低迷现货参与度之间的脱节表明市场仍处于再平衡阶段。在现货活动开始更持续地扩张之前,上行延续可能仍然有些脆弱,价格行动可能对衍生品流动和变化的流动性条件比强烈的有机积累更敏感。

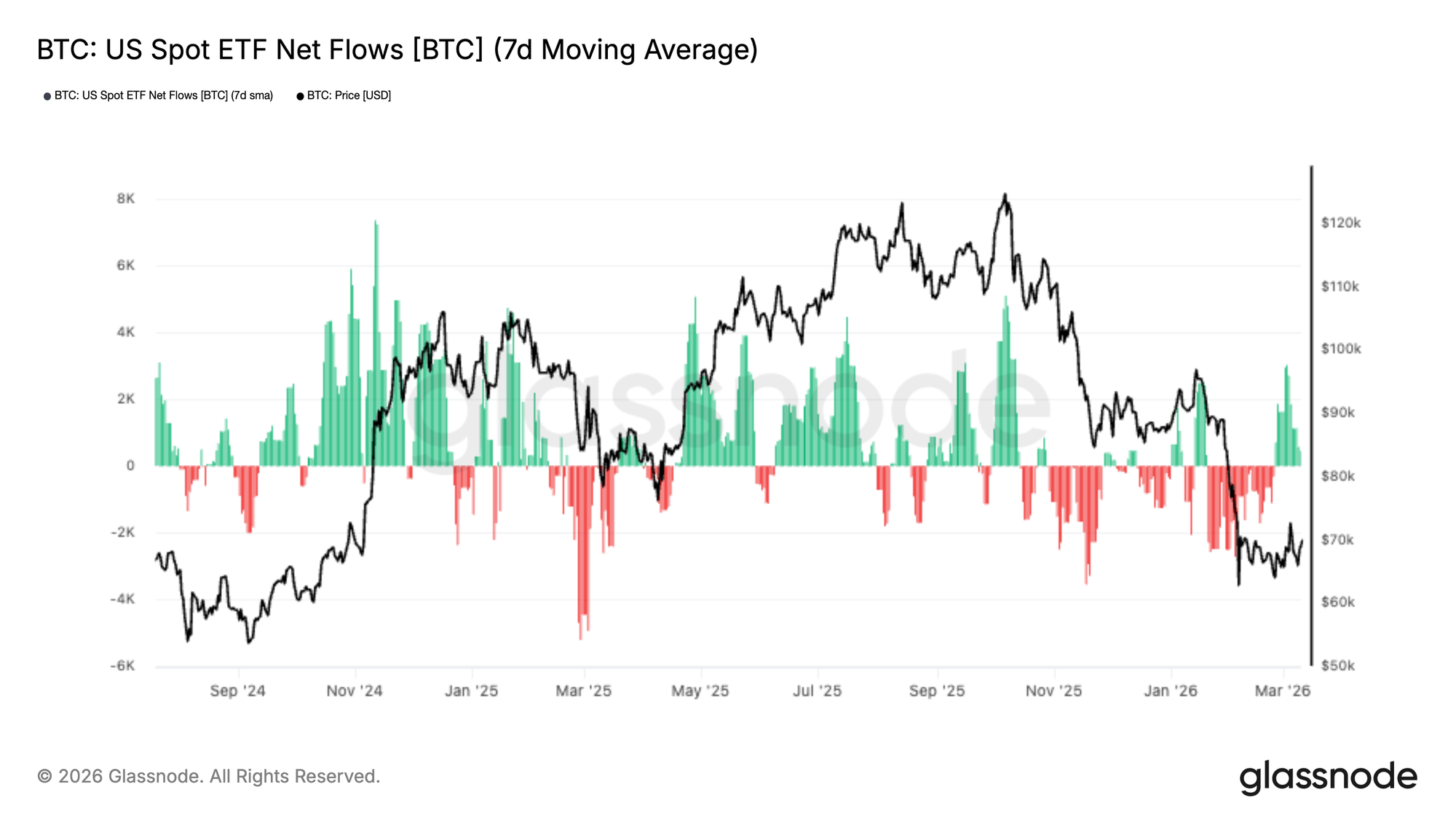

ETF资金流反弹

美国现货ETF资金流在经历了长时间的净流出后,显示出早期改善迹象,7日移动平均线在近期交易时段转为小幅正值。这表明随着比特币从近期抛售至6.7万美元区域稳定并复苏,机构需求可能开始回归。

尽管流入规模与先前的积累阶段相比仍然相对有限,但方向性转变是显著的。早期的流出与恶化的价格行动和较弱的情緒同时发生,而最新的资金流反弹则指向传统市场参与者的试探性重新参与。

这个拐点很重要,因为ETF需求已成为这个周期中现货侧的重要支持来源。持续回到正值区域将表明机构买家正在重获信心并再次开始增加敞口。

目前,复苏仍处于早期且温和,但资金流的逆转标志着与最近几周看到的持续分配相比,市场结构发生了建设性转变。

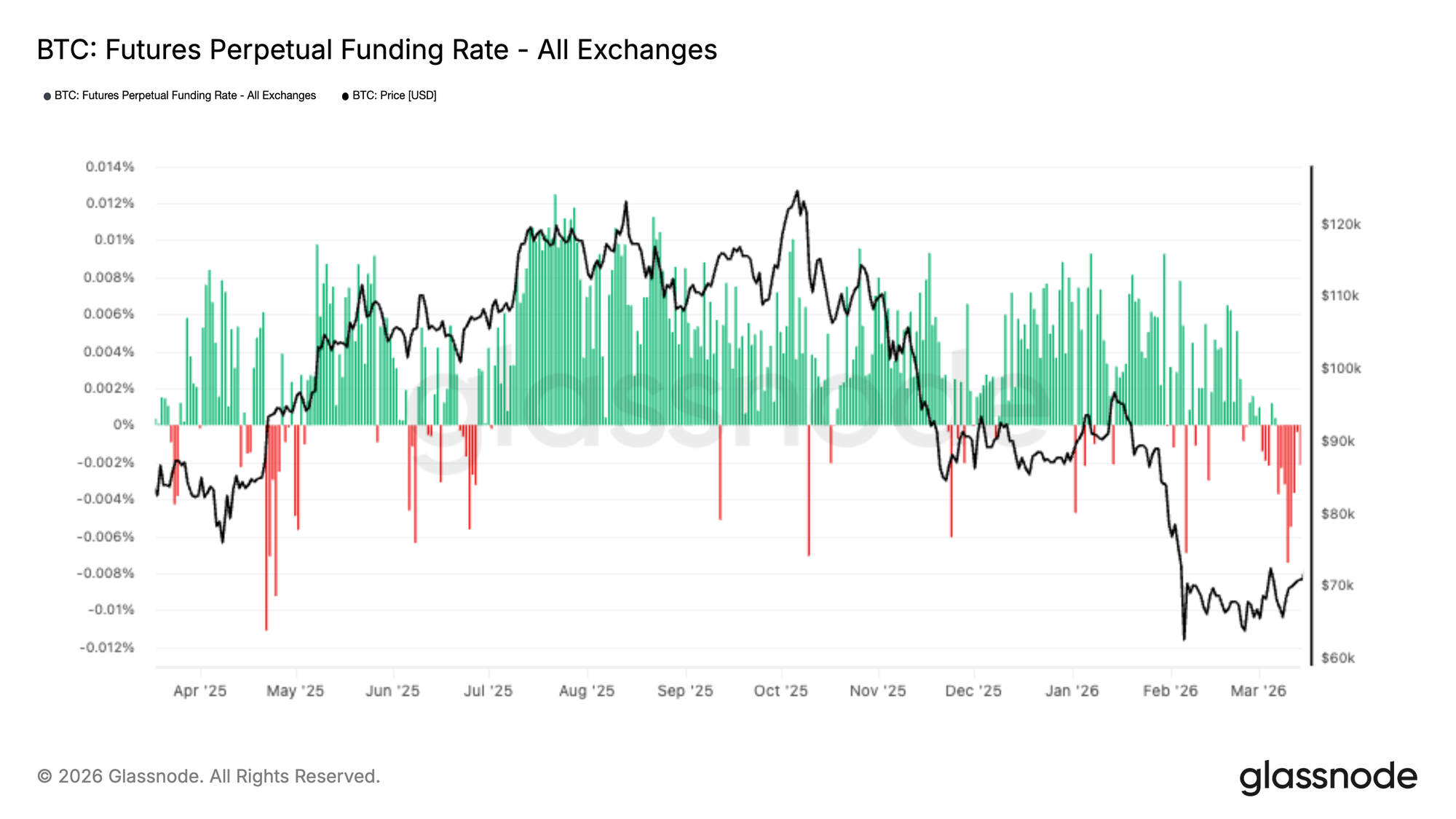

负资金费率持续

永续期货资金费率即使比特币稳定并试图从近期下跌中复苏,仍保持在负值区域。这表明空头头寸继续主导,交易者仍然愿意支付费用来维持下行敞口。

负资金费率的持续性突显了一个谨慎的衍生品背景,市场参与者尽管价格结构改善,似乎仍不愿积极重新进入多头头寸。这与先前的复苏阶段形成对比,在那些阶段,资金费率通常在情绪改善时正常化或转为正值。

从定位角度来看,持续的负资金费率可能成为价格的潜在顺风,因为它反映了拥挤的空头偏见,如果上行势头持续,这种偏见可能容易受到挤压。然而,它也表明对复苏的信念仍然有限,尤其是在杠杆交易者中。

当前的设置指向一个市场,其中衍生品定位仍然防御性,风险偏向空头敞口,尽管现货和ETF资金流出现稳定迹象。

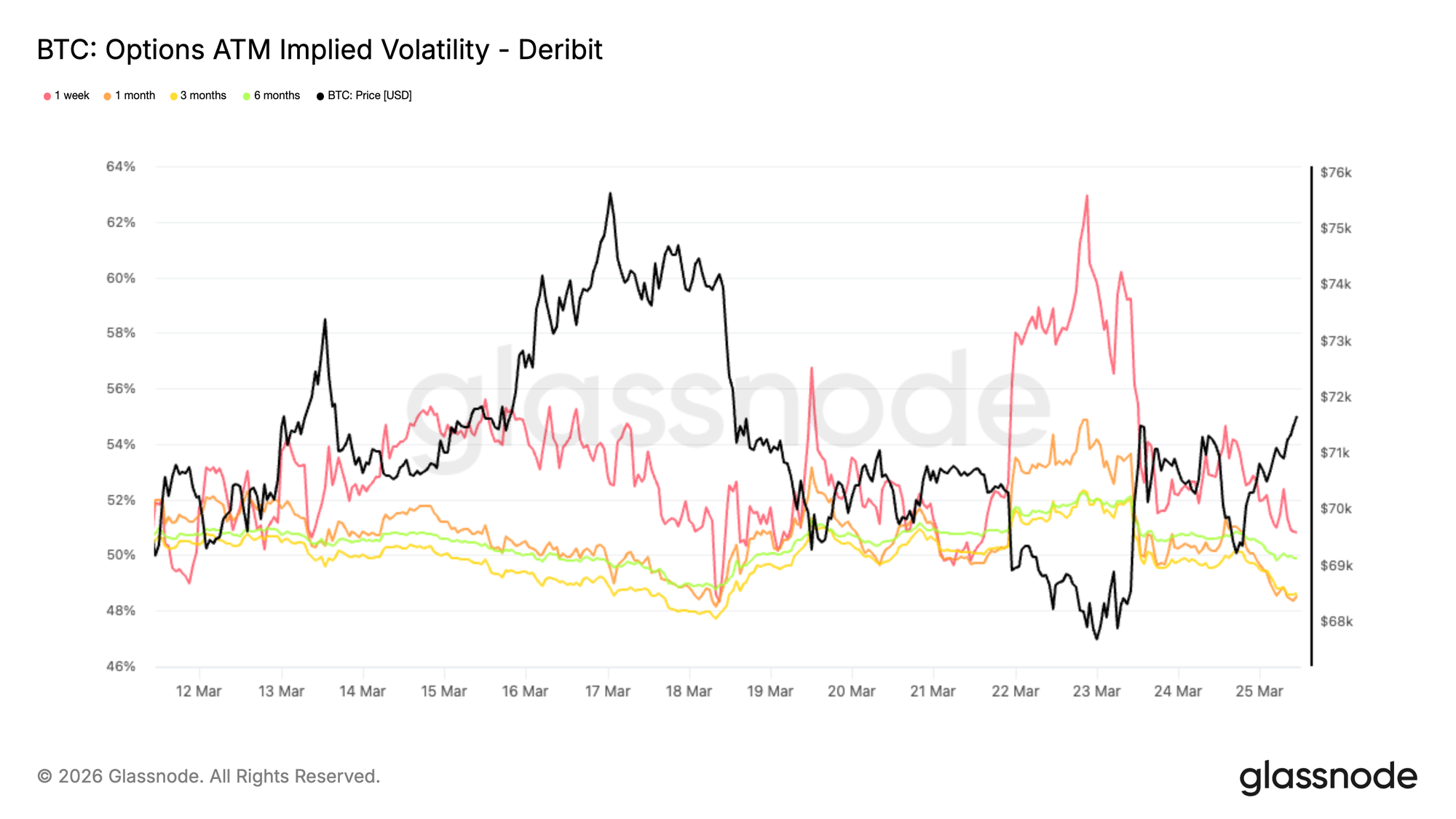

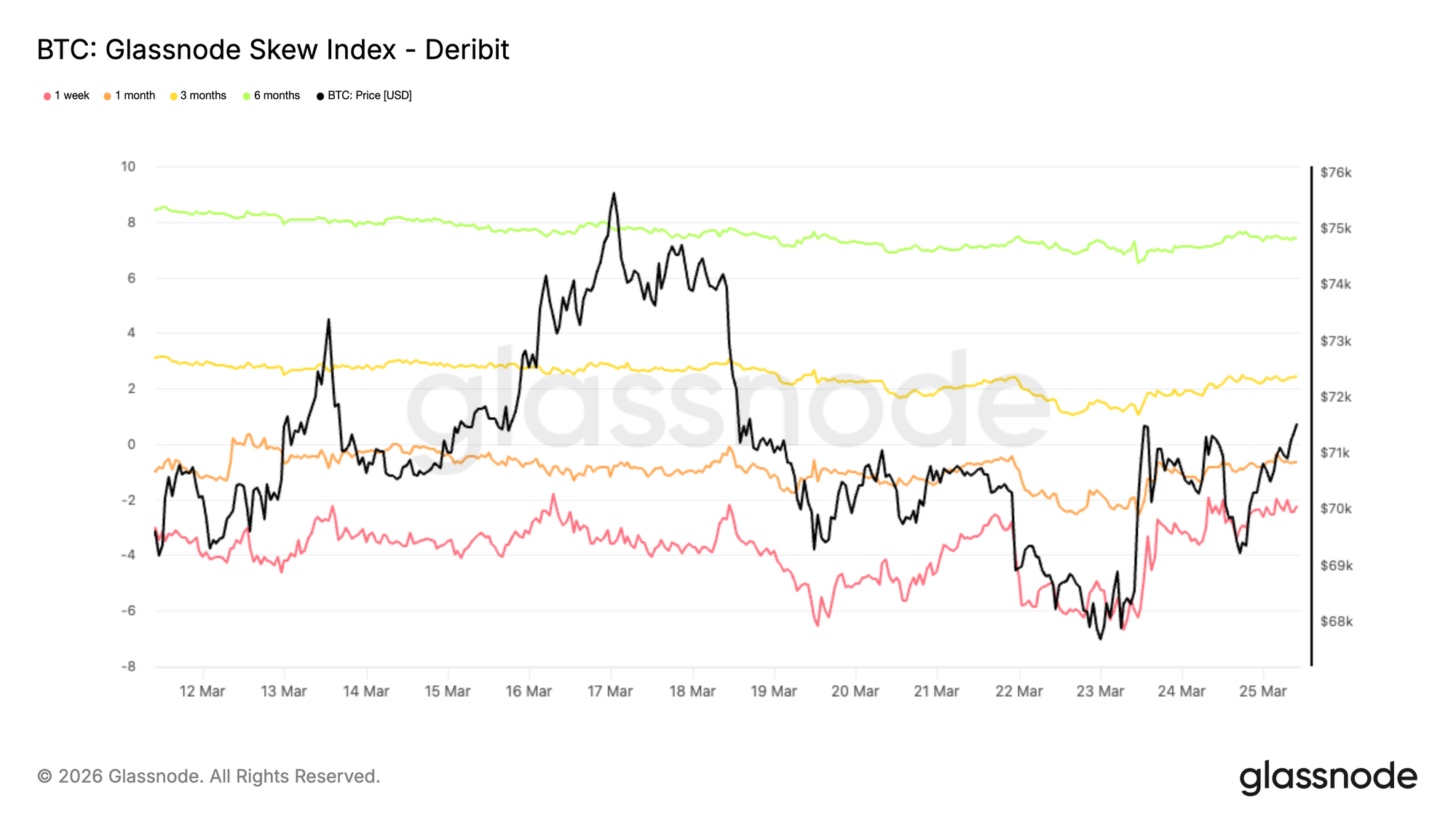

ATM隐含波动率:区间震荡与等待

转向期权市场,BTC平价隐含波动率显示出与现货类似的行为,具有区间震荡和均值回归的特征。曲线前端仍然对宏观发展和短期新闻流最为敏感。虽然1周期限更敏感,但它继续在相对狭窄的区间内交易,介于50%低点和高点之间。在曲线更远的部分,隐含波动率仍然压缩在50%以下,各期限之间的分散有限。

这种整体压缩表明市场正在等待新的催化剂来重新定价任一方向的风险。较长期限中包含的水平表明,在这个阶段,长期风险没有结构性转变,而是由前端活动驱动的短期调整。在这种环境下,波动率被战术性地用来应对短期不确定性,而不是表达长期观点。

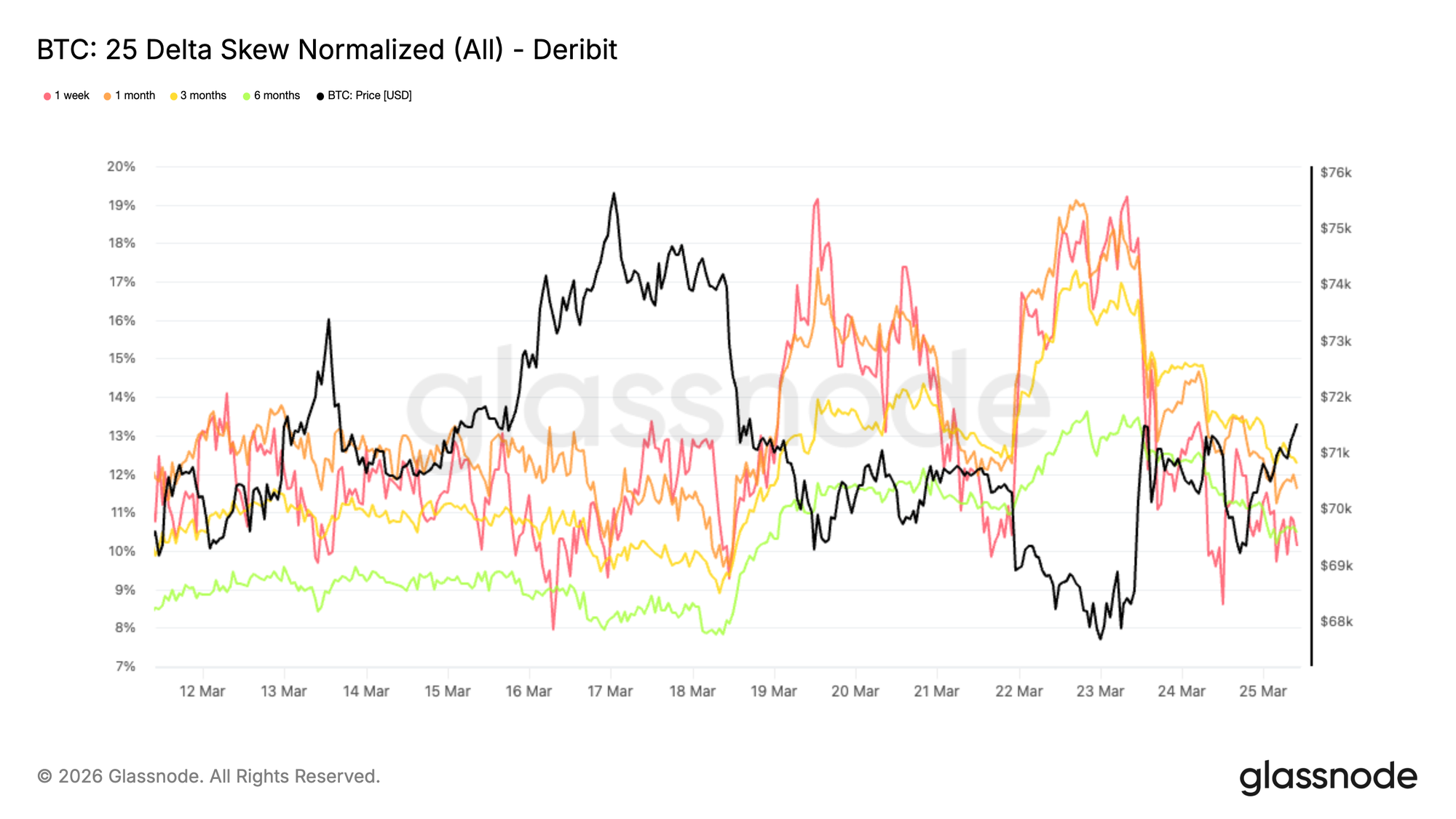

25 Delta偏斜:下行保护仍然主导

随着波动率本周暂时走高,偏斜向看跌期权扩张,确认了重新定价是由对下行保护的需求驱动的。

25 delta偏斜,衡量相同delta下看跌期权与看涨期权的相对成本,在本周早些时候BTC交易低于6.8万美元时,1周和1月期限攀升至约18%至19%。这反映了随着价格显示疲软,特别是在地缘政治不确定性加剧的背景下,对短期下行保险的需求明显增加。

自那时以来,偏斜已经缓和,但仍然升高并在各期限之间紧密聚集,范围在10%到12%之间。整个曲线的这种压缩表明,对下行保护的偏好不仅限于前端,而是反映了市场参与者之间一致且广泛的对冲偏见。

偏斜指数显示不同基调

为期权图景添加另一层,偏斜指数与25 delta偏斜相比提供了更细微的信号。因为它偏向低delta期权,它反映了整个分布翼部的定价。1周和1月读数仍然在看跌区域,而3月和6月值,约2.4%和7.4%,转入看涨区域,因为该指数计算为看涨期权减去看跌期权。

这造成了明显的分歧。虽然25 delta偏斜指向各期限的看跌偏见,但较长期的偏斜指数表明,在曲线更远的部分,上行方差比下行定价更丰富。实际上,这表明深度虚值下行保护在较长期限中没有被积极积累,即使中delta看跌期权仍然得到支持。该表面反映了短期谨慎,但在后端则更为平衡至略微建设性的基调,这是在加密市场中常见的模式,其中远虚值看涨期权被用来捕捉不对称的上行空间。

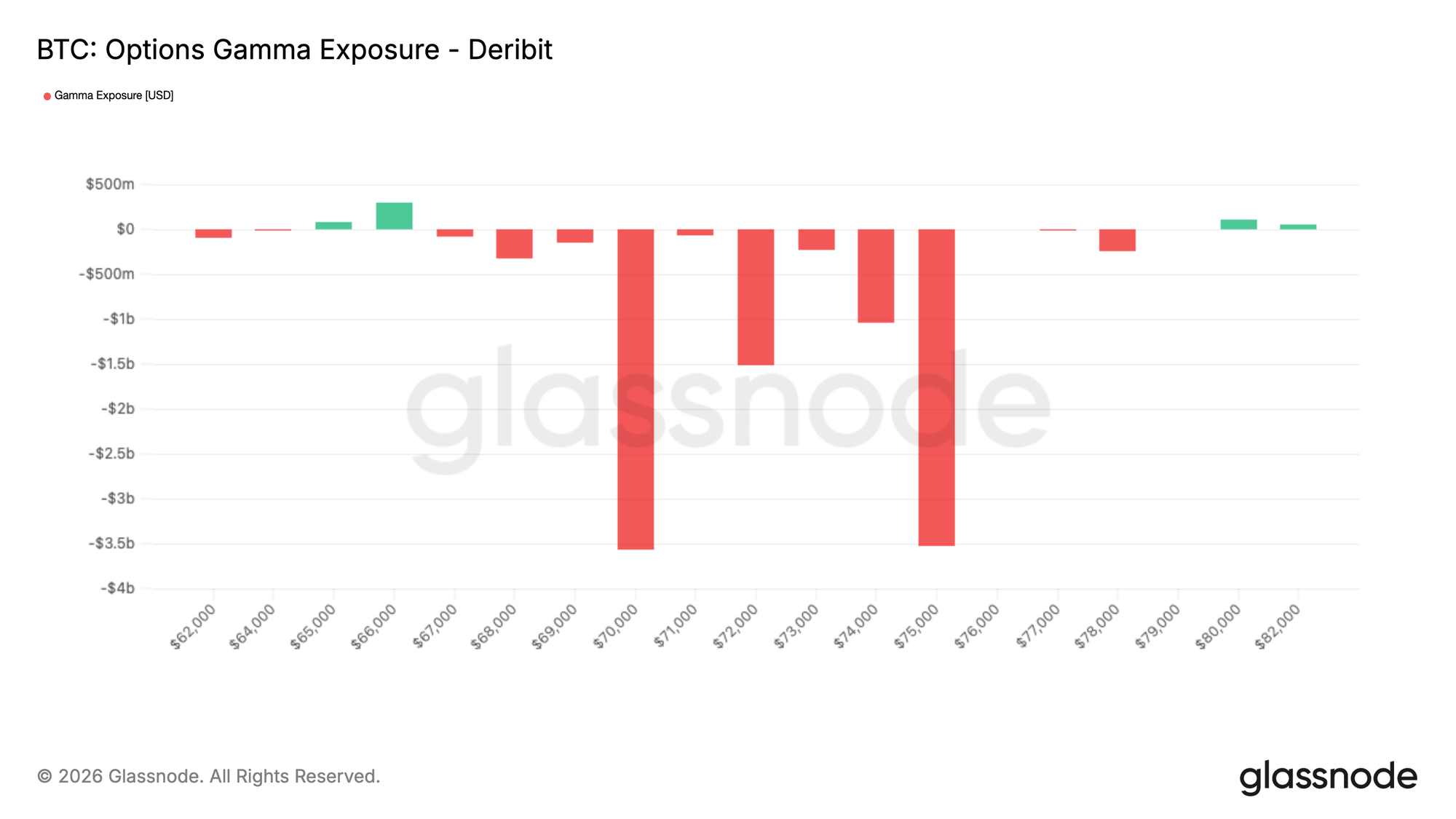

做市商Gamma:到期将重置市场结构

3月27日星期五标志着周度、月度和季度到期,这种配置往往对BTC价格行动产生强烈影响。随着期权市场继续扩张,做市商对冲流动在塑造短期走势中扮演着越来越重要的角色。在到期前不到48小时,做市商定位在短gamma走廊内,集中在7万至7.5万美元之间。在这个区域,价格可以向任一方向加速,特别是在相对稀薄的流动性条件下。

突出的是即将滚仓的定位规模。约100亿美元的做市商短gamma即将到期,有效地移除了价格行动的一个关键机械驱动因素。一旦这种定位清除,市场可能会变得较少受对冲流动的约束,而更对外部驱动因素做出反应。在这种背景下,更广泛的宏观条件预计将在决定BTC找到下一个均衡点的位置方面发挥更大作用。

结论

比特币在急剧修正性走势后开始显示出一些建设性迹象,价格稳定,ETF资金流改善,衍生品定位变得不那么一边倒。定义近期抛售的压力似乎正在缓解,市场开始看起来比一周前更加平衡。

话虽如此,这看起来仍然不像一个高信念的突破环境。现货交易量仍然相对疲软,未平仓合约低迷,并且有意义的头顶供应口袋继续位于市场上方。换句话说,设置正在改善,但它可能需要更强的参与度才能转变为更持久的东西。

目前,结构看起来更具建设性而非完全看涨。如果需求继续回归,存在一个发展中的机会,但可能需要更令人信服的现货交易量和资本流入扩张来确认这次复苏背后有真正的实力。