原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

盘前(Pre-IPO)股票代币市场,刚刚经历了一场剧烈的震荡。这场地震的震源,来自于 Anthropic 与 OpenAI 这两家 AI 大厂的两则声明。

Anthropic OpenAI 相继表态“不认账”

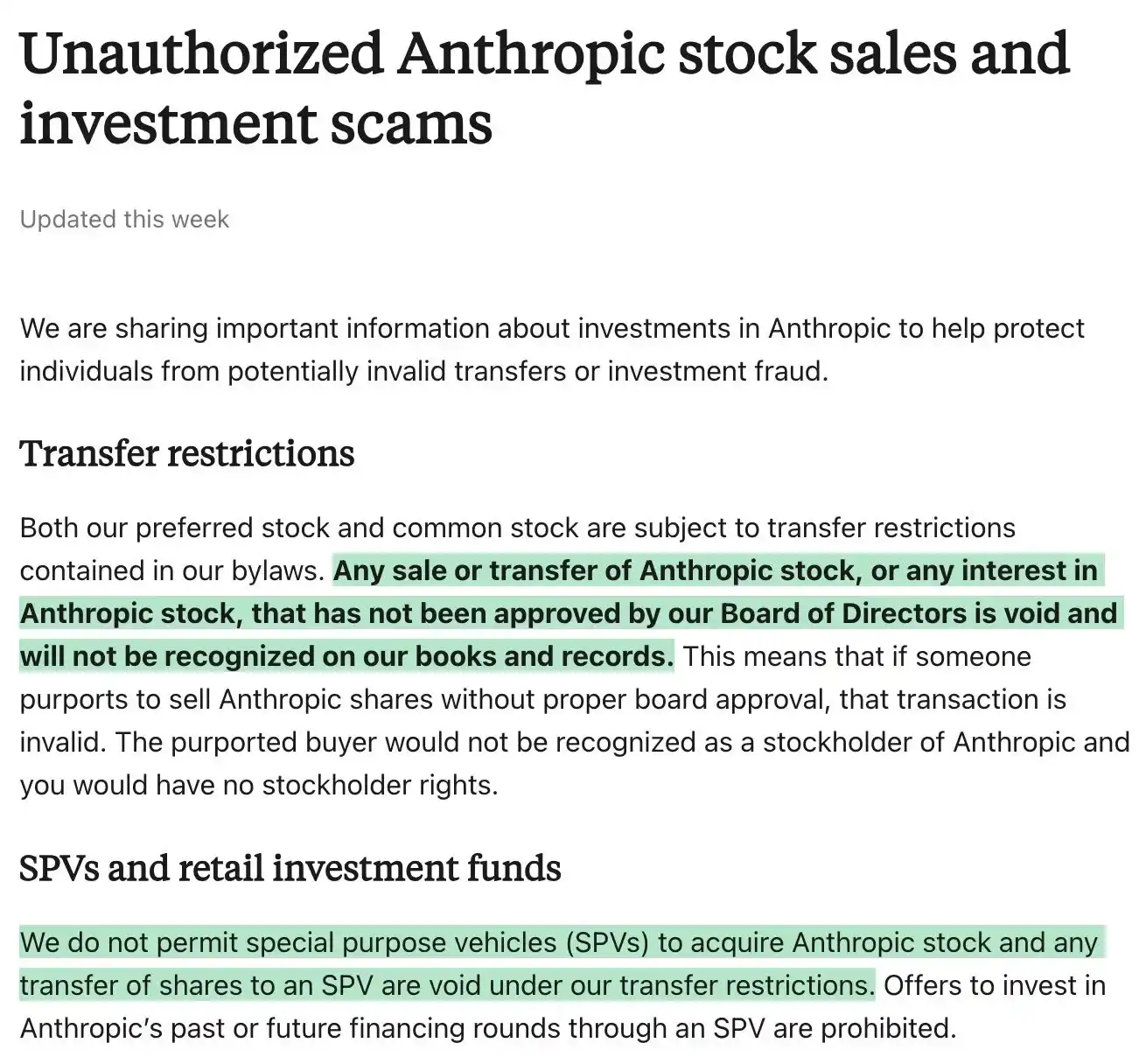

今日,Anthropic 更新了其于今年 2 月发布的一份官方声明《关于未经授权的 Anthropic 股票销售和投资骗局》。

Anthropic 在文章中明确提到:“任何未经我们董事会批准的 Anthropic 股票出售或转让,或对 Anthropic 股票权益的处分,均为无效(注意用词是‘无效’),且不会在公司的账簿和记录中予以认可。这意味着,如果有人未经董事会批准擅自出售 Anthropic 股票,该将被认定为交易无效。所谓的买方将不被认定为 Anthropic 的股东,也不享有任何股东权利。”

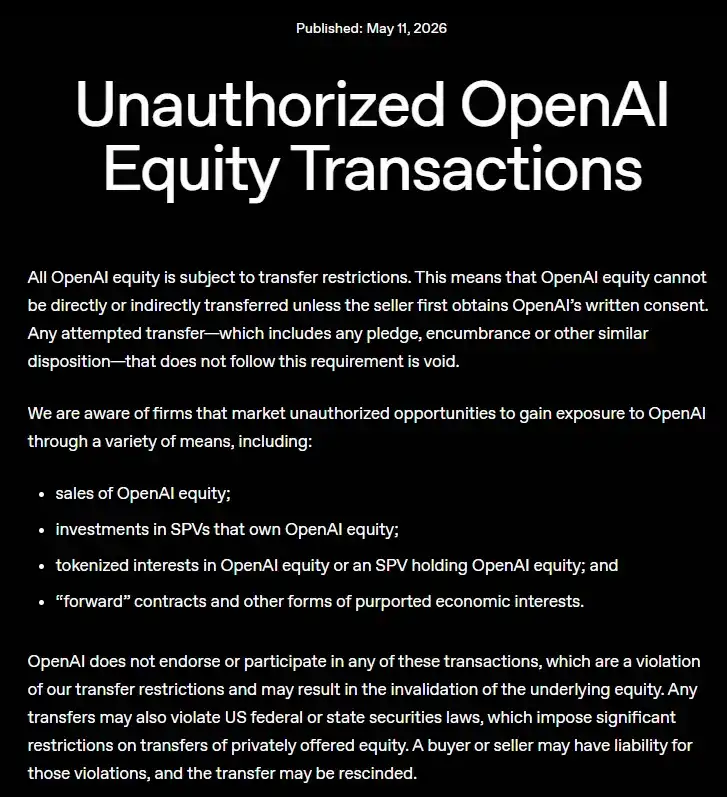

Anthropic 更新声明后不久,OpenAI 亦跟进发布公告表示:“所有股权均受转让限制。未经公司书面同意,任何股份均不得直接或间接转让。任何未经同意的出售不仅未经授权,而且无效。”

在 Anthropic 和 OpenAI 的公告中,双方均解释称,公司的优先股和普通股均受章程中规定的转让限制,因此所有的股票转让都需要得到董事会的同意。

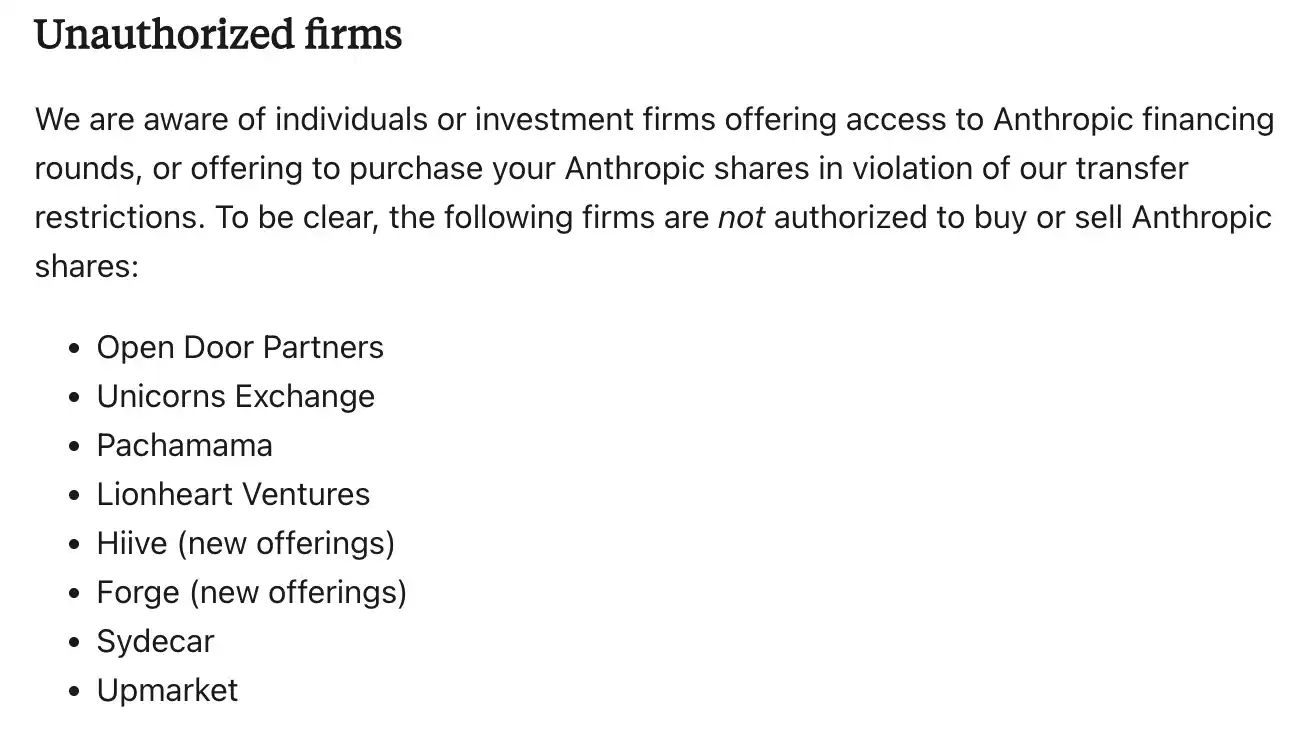

Anthropic 还特别强调,该公司也不允许“特殊目的公司”(SPV)收购 Anthropic 的股份,任何向 SPV 转让股份的行为均违反该公司的转让限制......某些投资基金会声称可提供间接投资 Anthropic 股票的渠道,但这些基金很可能是在试图规避转让限制。因此,任何声称向公众出售 Anthropic 股票的第三方 —— 无论是通过直接销售、远期合约、股票代币或其他机制 —— 都可能涉嫌欺诈,或者由于 Anthropic 的转让限制而提供毫无价值的投资。

- Odaily 注:图中为被 Anthropic 点名的未授权股权转让平台。

何为 SPV?

要理解这则更新对盘前股票代币市场的冲击为何如此巨大,首先要明白什么是 SPV。

在传统的盘前股票交易中,直接转让原始股极度困难,不仅受到公司章程限制,还涉及复杂的法律程序。在这一背景下,SPV 便应运而生。

SPV 是一种为特定交易或投资目的而单独设立的法律实体,它可以被理解为一个“专门用于持有某项资产的壳公司” —— 多个投资者可以通过向同一个 SPV 出资,间接持有某家公司的股份或某类资产,从而实现集中持股、降低准入门槛以及优化法律与税务结构等目的。在热门的盘前股票交易中,SPV 尤其常见。由于许多明星公司往往不愿意直接引入大量小股东,机构通常会先设立一个 SPV,再由该 SPV 统一投资目标公司。

比如,市场上所谓“提前参与 Anthropic 或 OpenAI 的股份认购”,本质上就是投资者先向某个 SPV 出资,再由该 SPV 统一收购 Anthropic 的未上市股权。

当前,市面上大多数的盘前股票代币平台(比如 Prestock),采用的都是 SPV 架构。

- 平台或其合作伙伴会在某个司法管辖区注册一个 SPV,这个 SPV 的唯一任务就是去二级市场买入 Anthropic 的原始股(通常是从员工或早期投资者手中);

- 平台继而会在链上发行衍生代币(如 ANTHROPIC 或 OPENAI),这些代币在法律协议上被定义为“对该 SPV 经济收益的申索权”;

- 理论上该代币与原始股会 1:1 锚定,每发行 1 个代币,线下的 SPV 就应该持有对应份额的股票。

但现在的问题是,Anthropic 和 OpenAI 现在已明确说“不认可未经授权的股票转让”。这意味着,如果某个 SPV 在转让股票时没经过董事会点头(基本都不可能点头),那这个 SPV 手里的股票在 Anthropic 和 OpenAI 眼里就可能是无效的 —— 如果 SPV 手里的股票无效,那么链上代币所指向的“经济收益”也就没有了价值。

SPV 的“套娃”风险

Anthropic 和 OpenAI 之所以如此抵触 SPV,很大的一个原因是随着其公司的盘前股票代币被持续热炒(Anthropic 盘前估值一度飙升至 1.4 万亿美元,远高于上一轮融资估值),SPV 被过度金融化的风险已开始显现。

这其中,最值得关注的是 SPV 的“套娃”问题 —— 许多购买盘前股票代币的投资者以为自己买的是公司股份,但其实仅仅是对某个 SPV 经济收益的申索权,更为夸张的是,很多 SPV 并非直接持有 Anthropic 的原始股,而是又往下套了两到三层 SPV。

这种“套娃”结构事实上非常危险。

- 法律透明度问题: 每多一层,底层资产的真实性就模糊一分。投资者很难确认最底层的 SPV 到底有没有获得公司董事会的转让批准。

- 管理费剥削: 每一层 SPV 都要收取管理费、绩效费和分红,层层剥皮后,投资者的实际收益被严重稀释。

- 归零风险: 只要某一层的股权转让被 Anthropic 判定为“无效”,整条价值链便会瞬间崩塌。

无论是出于声誉还是投资者保护考虑,Anthropic 和 OpenAI 显然都不愿意看到这种情况。

盘前股票代币大跌,合约倒是相对稳定

Anthropic 和 OpenAI 的公告一经发酵,市场立即给出了反馈。

PreStocks 上 ANTHROPIC 大幅跳水,最低一度跌破 1000 美元,截至 12:00 暂报 1082 美元,单日大跌 20.62%;OPENAI 暂报 1440 美元,单日大跌 26.82%。

投资者的恐慌情绪很容易理解,既然 Anthropic 和 OPENAI 明确表示不承认无授权的持股,那么这些代币背后的“权益”就存在变成“废纸”的概率,持有者可能面临巨大的确权风险和法律诉讼成本。

有趣的是,在盘前股票代币承压的同时,另一类盘前股票交易产品表现得相对稳定 —— 完全依赖市场双向对赌的盘前合约。之所以出现这种情况,是因为此类产品本质上不持有任何真实股票,Anthropic 和 OPENAI 的限制对其并没有影响,它们只是针对未来 IPO 价格的“双边赌局”,依靠的是买卖双方的价格博弈。

未来走向预测

面对 Anthropic 和 OpenAI 的“不认账”的表态,业内出现了两种截然不同的声音。

有人认为,盘前币股交易的逻辑已经死掉。如果像 Anthropic 和 OpenAI 这种最受关注的头部大厂都带头封杀 SPV,其他巨头可能会纷纷效仿。在股权支撑遭遇动摇的情况下,所谓的盘前股票代币是否仍有价值值得怀疑。

但包括 Rivet 创始人 Nick Abouzeid 在内的另一部分人则认为,这并不值得大惊小怪,交易非官方渠道的盘前股票代币本就是一场博弈,买家从第一天起就该有“公司不认账”的觉悟 —— 你缺的是直接投资的机会,通过其他途径获取该机会总要承担一定的风险。

总而言之,在盘前股票代币溢价持续扩张、市场情绪逐渐狂热的当下,Anthropic 和 OpenAI 的表态无疑给整个赛道泼下了一盆冷水。

过去几个月里,越来越多的投资者开始将盘前股票代币视为一种“低门槛参与顶级 AI 公司成长”的渠道,部分 AI 概念盘前股票代币的估值已明显脱离现实,甚至出现了远超上一轮融资估值的疯狂炒作。在这样的背景下,Anthropic 和 OpenAI 的公开“打假”,某种程度上也是在为这个野蛮生长的新市场重新划定边界。

对于投机者而言,这是一次风险教育;但对于行业长期的发展而言,市场或许也需要这样一次“去泡沫化”的时刻。