以太坊正在转向 L1 扩容和隐私,美股后台引擎 DTCC 手握 100 万亿美元开始向链上迁移,似乎一个美好的加密新浪潮即将到来。

但机构和散户的盈利逻辑完全不同。

机构在时空上具备极强的耐受度,十年的投资周期和微小点差的杠杆套利,都远比散户幻想一年千倍更为可靠,在接下来的周期中,很有可能同时出现链上繁荣、机构涌入和散户承压的奇观。

请不要惊讶,BTC 的现货 ETF 和 DAT ,BTC 四年周期和山寨季的彻底消失,以及韩国人“弃币从股”都已经反复验证该逻辑。

在 10·11 后,作为项目方、VC、做市商最后的屏障,CEX 也正式进入垃圾时间,对市场的影响力越大,越会导致保守路线,接下来就会侵蚀资本效率。

山寨币无价值和小编发 Meme,都是被自重压塌的既定路线的插曲,向链上迁移是无可奈何之举,但和我们想象中的那种自由且繁荣的世界会稍有区别。

我们本来想用财富效应弥补去中心化信念丧失后的麻木,希望我们不要既失去自由,也失去繁荣。

今天会是我最后一次谈及去中心化、密码朋克等概念,有关自由及其背叛的旧事,已经跟不上时代的滚滚车轮。

去中心化:袖珍计算机的诞生

DeFi 并不建立在比特币的思想和实体上,从来都不是。

尼克·萨博(Nick Szabo),创造“智能合约”(1994)和 Bit Gold(1998 年首次提出,2005 年完善),以及启发比特币 PoW(工作量证明)和时间戳记录等核心概念。

曾经亲切的把比特币称为袖珍计算机,把以太坊称为通用计算机,但是在 2016 年 The DAO 事件后,以太坊决定回滚交易记录,尼克·萨博开始成为以太坊的批评者。

在 2017-2021 年的 ETH 上涨周期中,尼克·萨博被认为是不合时宜的老顽固。

一方面,尼克·萨博曾经真心认为以太坊超越了比特币,实现了更好的去中介化,彼时的以太坊完整实现了 PoW 和智能合约。

另一方面,尼克·萨博认为以太坊从去信任化角度改革治理体系,DAO 机制首次实现全球范围内陌生人之间的高效互动和协作。

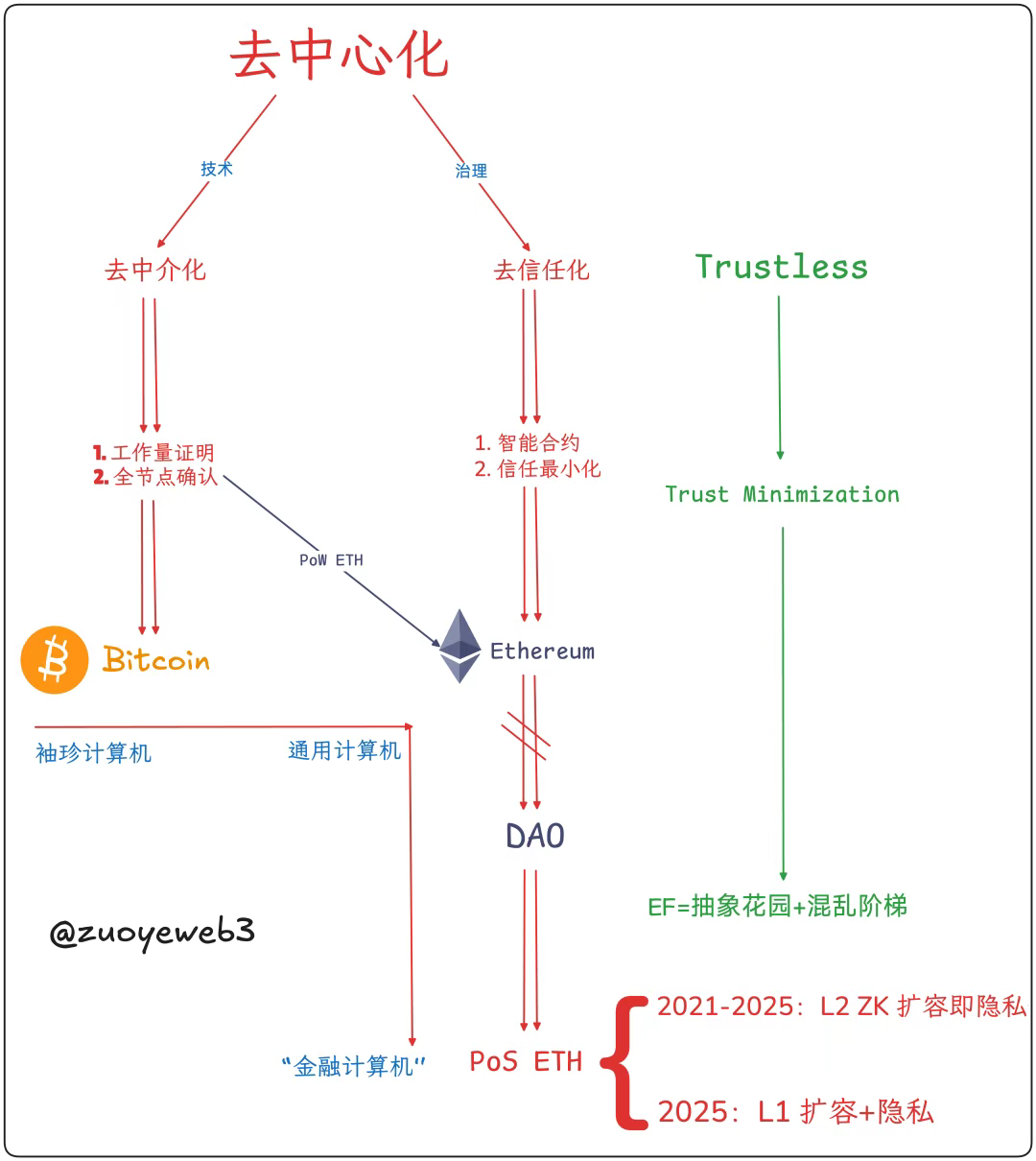

我们就此勾勒出去中心化实际所指,技术层面的去中介化 -> 定价成本+交易共识,治理层面的去信任化 -> 信任最小化。

图片说明:去中心化构成

图片来源:@zuoyeweb3

-

去中介化:无需依赖黄金或政府,而是依靠计算工作量作为个人参与比特币生产的凭证;

-

去信任化:无需依赖人的社会关系,而是在信任最小化原则下向外开放,制造网络效应。

中本聪虽然受到 Bit Gold 的影响,但他对智能合约未置可否,在简洁思想下,虽然保留了部分操作码组合复杂操作的可能性,但整体上围绕点对点支付进行实践。

这也是尼克·萨博在 PoW ETH 上看到希望的缘由,完整的智能合约和“自我限制”,当然以太坊遭遇了类似比特币的 L1 扩容障碍,Vitalik 最终选择 L2 扩容,以降低对 L1 本体的伤害。

这种“伤害”主要指全节点尺寸危机,比特币在失去中本聪的优化后,向着矿机+算力竞赛的不归路狂奔,个人已经被事实上排除在生产环节。

图片说明:区块链节点大小

图片来源:@zuoyeweb3

Vitalik 至少做过反抗,在 2025 年向机房链模式投降前,虽然转向 PoS 模式,但也尽可能保证个人节点的存在。

PoW 虽然被等同于算力+电量消耗,以此确定其基础生产成本,但在密码朋克运动早期,工作量证明和时间戳的配合,是为了确认交易时间,以此形成整体的共识,并在此基础上展开互认。

因此,以太坊转向 PoS,会从根本上把个人节点从生产体系中剔除,叠加 ICO 攒下的“无成本”ETH,VC 近百亿美元投向 EVM+ZK/OP L2 生态,无形中攒下来天量的机构成本,完全可以把 ETH DAT 视为机构 OTC 退出形式。

在技术层面的去中介化失败后,虽然控制住节点爆炸,但也走向矿池集群和算力竞赛,以太坊经历 L1(分片、侧链)->L2(OP/ZK)-L1 数次反复,最终事实上彻底拥抱大节点。

必须客观指出,比特币失去智能合约和算力的“个人化”,以太坊失去节点“个人化”,但保留住智能合约和 ETH 价值捕获能力。

还要主观评价,比特币实现治理最小化,但是高度依赖少数开发者的“良心”维护共识,以太坊最终放弃 DAO 模式,转向中心化的治理模式(理论上不是,实际上 Vitalik 可以控制以太坊基金会,以太坊基金会可以引领以太坊生态方向)。

这里不存在贬低 ETH 抬高 BTC 的私心,从财富效应的币价上看,二者的早期投资人都是成功的,但从去中心化的实践上看,已经看不到二者改弦更张的可能。

比特币几乎不会支持智能合约,闪电网络和 BTCFi 还是在做支付,以太坊保留智能合约,但放弃 PoW 的定价基准,而且在去信任化/信任最小化之外,选择了搭建中心化治理体系的历史倒车。

是非功过,留待后人评说。

中间人经济:世界计算机的陨落

只要有组织,必然有内斗,只要讲团结,必然要中心,随后官僚自生。

在代币定价机制上,分为叙事和需求两种,比如比特币的叙事是应用导向——点对点的电子现金,但是人们对比特币的需求是数字黄金,以太坊的叙事是“世界计算机”,但人们对 ETH 的需求是应用导向——Gas Fee。

财富效应对应 PoS 机制更为友好,参与以太坊的质押首先需要 ETH,使用以太坊的 DeFi 也需要 ETH,ETH 的价值捕获能力反过来增强 PoS 的合理性,以太坊在现实需求牵引下,放弃 PoW 是正确的。

但在叙事层面上,交易量✖️Gas Fee 的模式高度接近于 SaaS 和 Fintech,无法对应“计算一切”的宏大叙事,当不使用 DeFi 的用户离去后,ETH 的价值无法得到持续支撑。

最终,没有人使用比特币进行交易,总有人想拿以太坊计算一切。

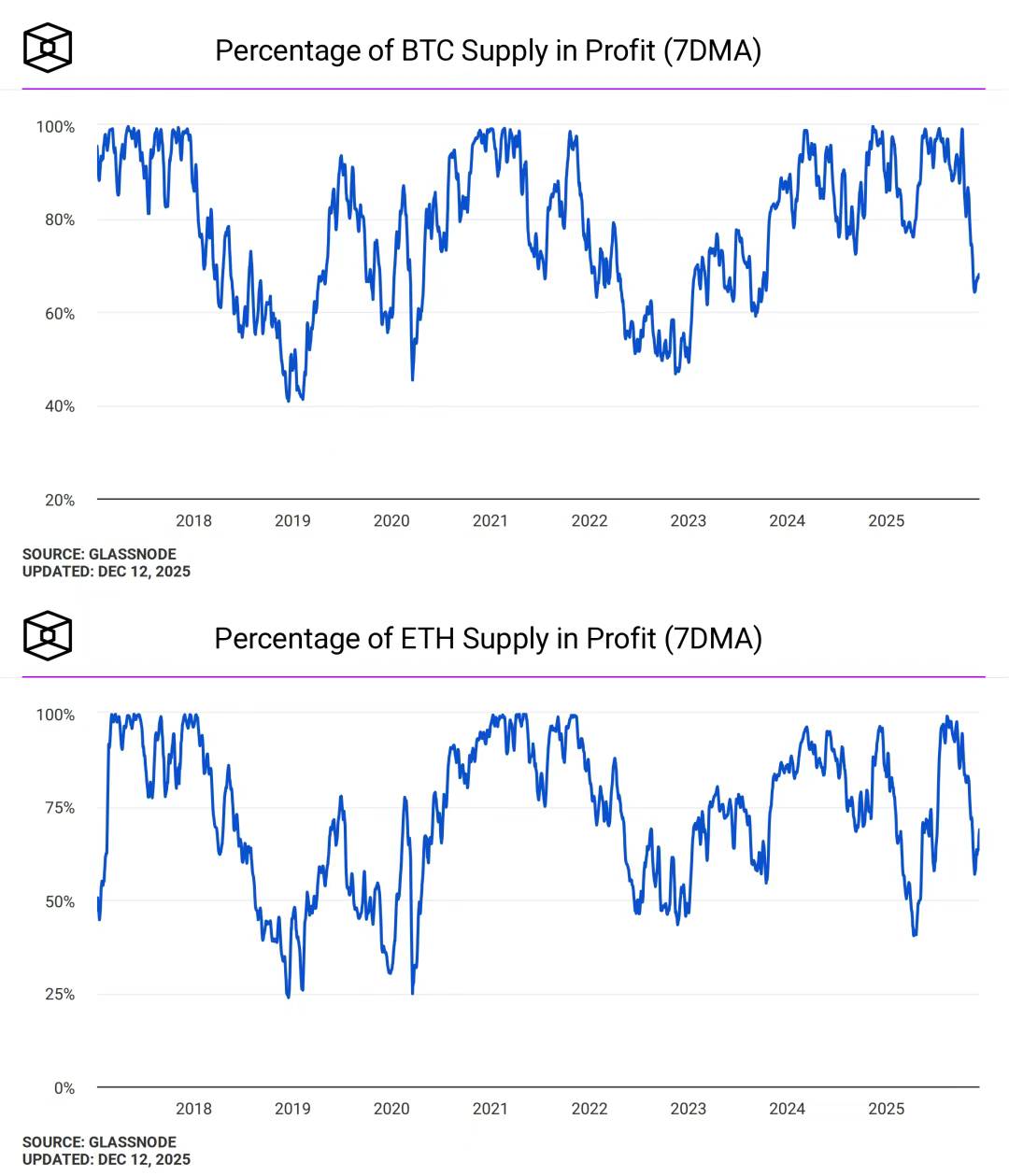

图片说明:BTC 和 ETH 地址盈利

图片来源:@TheBlock__

去中心化≠财富效应,但是在以太坊转向 PoS 之后,已经默认 ETH 的资本价值是其唯一追求,价格涨落会反复受到市场过分关注,进一步拷问其愿景和现实的差距。

与之对比,黄金和比特币的价格涨落,已经高度被等同为市场的基础情绪变化,会有人在黄金暴涨时担忧世界局势,没有人会在比特币下跌时怀疑其基础价值。

很难说是 Vitalik 和 EF 导致了以太坊的“去”去中心化,但必须承认以太坊体系日益中间人化。

2023/24 年间,以太坊基金会成员在项目方担任顾问成为风尚,比如 Dankrad Feist 之于 EigenLayer,但很少人记得 The DAO 和多位以太坊核心成员不清不楚。

这种情况直至 Vitalik 官宣不会再投资任何 L2 项目才告一段落,但是整个以太坊的系统性“官僚化”已经不可避免。

某种意义上而言,中间人并不意味着掮客等负面词性,而是指高效匹配和撮合彼此的需求,比如一度被认为行业典范的 Solana 基金会,总体上要从市场和自身生态发展去推动项目发展。

但对于 ETH 和以太坊而言,ETH 应该成为“中间人”资产,但是以太坊应该保持彻底开放和自治,维持无准入公链的技术架构。

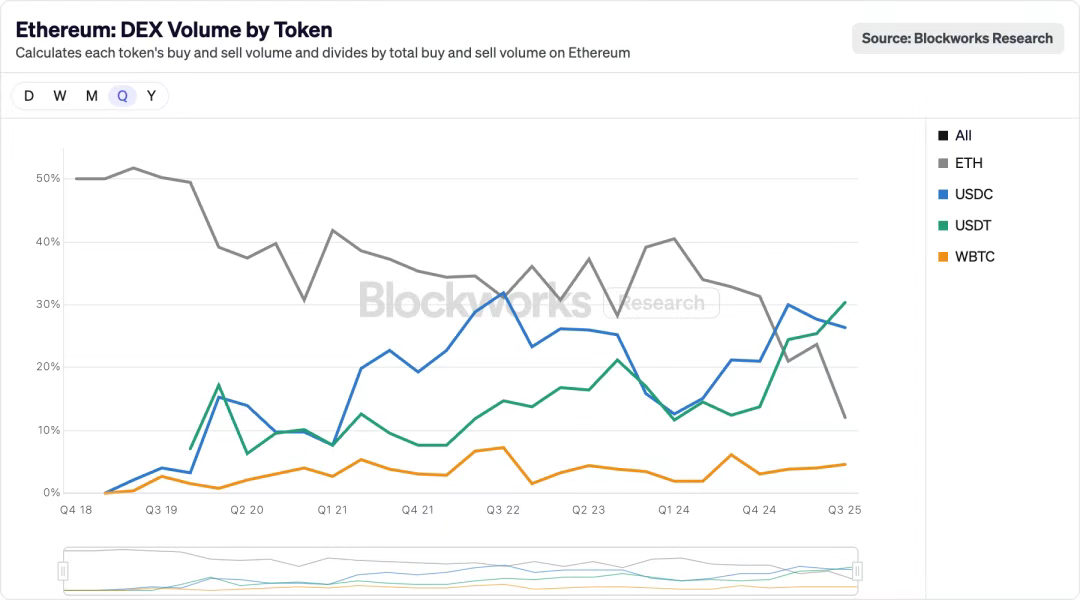

图片说明:Ethereum DEX Volume by Token

图片来源:@blockworksres

在以太坊生态内,呈现出稳定币逐渐取代 ETH 的迹象,流动性随着 Perp DEX 向链上迁移,USDT/USDC 也正在深刻改变旧有格局,在 CEX 内部已经上演稳定币取代 ETH/BTC 成为基准资产的故事,会在链上重演。

而 USDT/USDC 恰恰是中心化的资产,如果 ETH 不能维持庞大的应用场景,只能被作为“资产”去使用,在提速降费的背景下,Gas Fee 的消耗量要足够大,才能维持住 ETH 的价格。

不仅如此,以太坊如果要完全开放,那就应该允许任意资产充当中间资产,但这样会严重伤害 ETH 的价值捕捉能力,所以 L1 要从 L2 中收回权力,L1 要重新扩容,隐私在这种背景下可以被解读为机构的必备,也可以理解为不忘初心的选择。

这里有很多故事,每一个都值得听,但你必须选择一个方向去做。

彻底去中心化无法实现最小组织化,导致每个人各自为政,在效率原则下,只能不断向信任最小化倾斜,最小化信任依托 Vitalik 衍生出的秩序,和孙哥给黑灰产的极端自由,没有任何区别。

我们要么信任 Vitalik,要么就要信任孙割,简单来说,去中心化没有办法建立自在、自维持的秩序,人们内心渴望极端的混乱,身体却极端厌恶没有安全感的环境。

Vitalik 是中间人,ETH 也是中间人,以太坊也会是传统世界和链上的中间人,以太坊想要没有产品的产品,但任何产品都不可避免带有营销、虚假和欺骗因素,Just use Aave 和 UST 没有根本区别。

只有重复第一次失败行动,金融革命才能成功,USDT 先失败于比特币网络,UST 失败于购买 BTC,然后是 TRC-20 USDT 和 USDe 的成功。

或者说,人们苦于 ETH 的下跌和横盘,又苦于以太坊体系的膨胀,让散户无力和华尔街分别,本来应该是华尔街买入散户的 ETH,但人们正在买入 ETF 和 DAT 的苦果。

以太坊的局限即 ETH 资本本身,为了生产而生产,为了 ETH 而生产,是一体两面,不证自明的道理,东西方互不接盘,偏好某个生态,某个创业者的资本和项目方,最终都不是为了所投项目代币而生产,而是为了 ETH 生产。

去—–>“中心化”:金融计算机的未来

从第二国际到 LGBT,从黑豹党到黑豹,从比特币到以太坊。

从 The DAO 事件后,尼克·萨博开始憎恶有关以太坊的一切,毕竟中本聪已经大隐隐于市,但是以太坊的表现并不能说差,我没有精神分裂,把以太坊批判一通,转头又念 V 的好。

相较于 Solana 和 HyperEVM 等次世代公链,以太坊依然是在去中心化和财富效应之间平衡最好的选手,即使是比特币,天生不支持智能合约是其最大缺陷。

作为 10 年的老链,ETH 和以太坊已经从“反对派”变身为“官方反对派”,需要时不时出来为去中心化和密码朋克招招魂,然后继续为金融计算机的现实未来进发。

密涅瓦的猫头鹰也只能在夜间起飞,财富效应和去中心化的争论都要被埋葬在柯尼斯堡,真正残酷的历史实践,早已把这两套叙事一起掩埋。