原创 | Odaily 星球日报(@OdailyChina)

作者 | Asher(@Asher_ 0210)

昨晚,美国国防部正式上线 UFO 档案公开网站,并发布首批与 UAP、不明飞行物及疑似地外生命相关的政府文件。根据公开报道,此次首批释放的文件约 160 多份,内容包括视频、照片、任务记录、目击报告、通信记录和历史档案,涉及 NASA、FBI、国防部等多个美国联邦机构。

这批文件并不只是抽象的政府报告,而是包含了大量具体影像和历史记录。其中,阿波罗任务飞船曾从月球上空拍到三个异常光点悬浮,阿波罗 17 号通信记录中也出现了宇航员讨论神秘物体靠近飞船的内容。另一批材料则显示,阿联酋、希腊、伊拉克等地都曾出现难以解释的不明物体。

更具传播性的,是文件中那些具体到画面的未解案例。阿联酋上空曾出现水母状物体,部分资料记录了疑似发光球体和形态类似八角星的不明飞行物,美国联邦调查局也曾在美国军用飞机附近拍到异常目标。美国国防部此次发布的一张图片还显示,2025 年 9 月,美国西部上空曾出现不明物体。

美国国防部发布的一张图片声称显示,2025 年 9 月美国西部上空出现不明物体(图源:美国国防部)

相比单纯的文字报告,这些影像和目击记录更容易让 UFO 讨论迅速扩散,也让这次公开看起来更像是一场“解密档案”的集中展示。

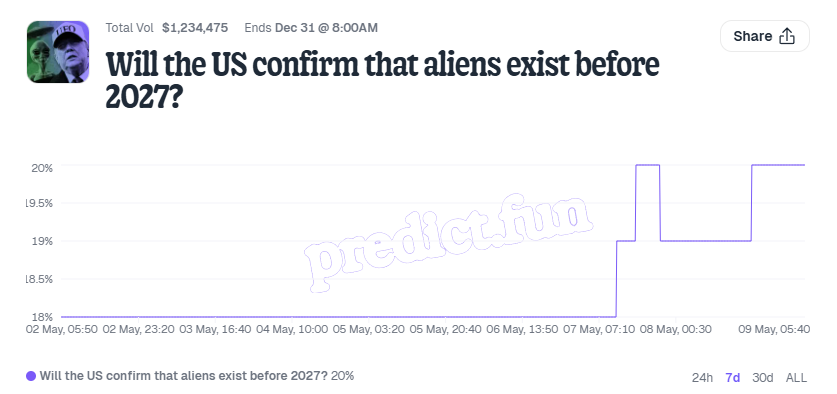

但预测市场给出的答案,比社交媒体冷静得多。首批 UFO 文件公开后,预测市场 predict.fun 上关于“美国会在 2026 年 12 月 31 日确认外星人存在”的事件概率并没有因为这一爆炸性消息大幅拉升,市场并没有把这次披露直接理解为“美国即将确认外星人存在”,概率仍仅有 20%。

图源:https://predict.fun/market/will-the-us-confirm-that-aliens-exist-before-2027

那么,为什么这次 UFO 文件公开,并没有显著改变预测市场的判断?

预测市场赌的不是外星人是否存在,而是美国政府是否会承认

很多人看到 20% 概率,第一反应可能是预测市场认为外星人存在的概率只有 20%。但这其实误解了市场本身。

predict.fun 这类市场真正交易的,不是宇宙中是否存在地外生命,而是美国政府是否会在 2026 年 12 月 31 日美东时间 23 点 59 分前,明确确认地外生命或外星技术存在。根据该市场结算规则,只有当美国总统、美国内阁成员、参谋长联席会议成员,或美国联邦机构明确作出这一表述,市场才会结算为 Yes;否则,市场将结算为 No。主要结算来源是美国政府官方信息,同时也会参考可信媒体报道形成的共识。

这条规则非常关键。它意味着,一段不明飞行物视频不够,一张模糊照片不够,一段宇航员通信记录不够,军方承认部分现象暂时无法解释也不够。真正能触发 Yes 的,是美国官方把话说到足够明确,承认地外生命或外星技术确实存在。

文件公开只是把更多材料摆到公众面前,官方确认则意味着政府为结论背书。前者制造讨论,后者触发结算。两者之间,差着一条很难跨过的线。

档案公开不是答案公布

这次 UFO 文件公开,确实不是一次普通的信息更新。美国国防部通过专门网站集中释放相关材料,并表示后续还将持续分批公布更多文件。对公众而言,这意味着过去分散在不同机构、不同年代、不同档案系统里的 UFO 与 UAP 资料,正在被重新整理到一个官方入口中。它让讨论变得更集中,也让外界更容易追踪美国政府到底掌握了哪些材料。

但从目前披露内容看,这批文件更像是把历史目击、异常影像、任务记录和旧档案摆到公众面前,而不是对这些材料作出统一解释。美国国防部没有直接告诉外界“这是什么”,而是释放更多未解案例,把判断空间留给公众。

这也让此次公开处在一个微妙位置。它提高了透明度,却没有改变事件性质。UFO 讨论因此获得了更多素材,但这些材料更多是在扩大问题本身,而不是把不明现象推进到外星确认。

对预测市场而言,这次文件公开更像是新的观察起点,而不是足以改写赔率的证据。它让 UFO 议题重新回到主舞台,也让后续文件更新具备了交易价值;但首批材料仍以历史记录、目击报告和未解影像为主,市场真正等待的,是更高层级、更难回避、也更接近官方定性的关键信号。

20% 是低估还是高估?

从情绪角度看,20% 可能偏低。毕竟,UFO 文件公开已经进入官方节奏,后续材料仍会持续释放。如果未来出现更清晰的军方视频、更高层级的内部记录,或者某个联邦机构给出更直接的判断,Yes 价格仍可能被快速重估。

但从市场定价看,20% 又不算低。因为这个盘口交易的并不是一个无限期问题,而是一个带有明确截止日期的问题。市场要判断的,不只是美国会不会确认外星生命或外星技术存在,还包括这种确认是否会在 2026 年底前发生。

时间本身就是门槛。即便后续文件继续公布,即便更多未解案例进入公众视野,也不代表美国政府会在几个月内完成证据审查、内部协调、政治评估,并给出足够明确的结论。对官方系统而言,继续披露材料是一回事,在短时间内完成定性是另一回事。

因此,目前 20% 的概率更像是一种带有时间折扣的尾部定价。它没有否认后续文件可能继续制造波动,但也表明市场并不认为首批公开材料已经改变了事件的基本判断。对交易者来说,文件公开本身并不稀缺,真正稀缺的是能在今年底前推动官方定性的关键信号。在这种信号出现之前,Yes 价格很难仅靠档案更新就被重新推高。

当 UFO 进入预测市场,真相开始有了价格

这次事件最值得讨论的,已经不只是某一张照片、某一段视频,或者某个水母状物体。UFO 过去长期停留在情绪、信念和阴谋叙事之间。相信者会从每一次文件公开中看到更多线索,怀疑者则会继续强调证据不足、误判和技术噪音。双方争论多年,却很难真正说服彼此,因为他们讨论的往往不是同一个问题。

预测市场把这个问题往现实里拉了一步。它并不试图回答宇宙中到底有没有其他生命,而是把问题缩小到一个更具体的层面——美国政府会不会在今年底前明确承认地外生命或外星技术存在。它让原本很难落地的想象,变成了一个可以交易、可以结算、也会随信息变化不断调整的事件。

所以,这约 20% 的概率并不是对外星生命存在与否的最终判断,而是市场对美国官方是否会在今年底前松口的判断。它真正反映的是交易者对证据链、官方表述和时间窗口的综合判断。

当最古老的人类谜题进入预测市场,真相不再只是被等待和讨论,也开始被定价。UFO 或许仍然悬在天空中,但它何时被官方确认、何时从未知现象变成现实结论,已经落到了盘口里。