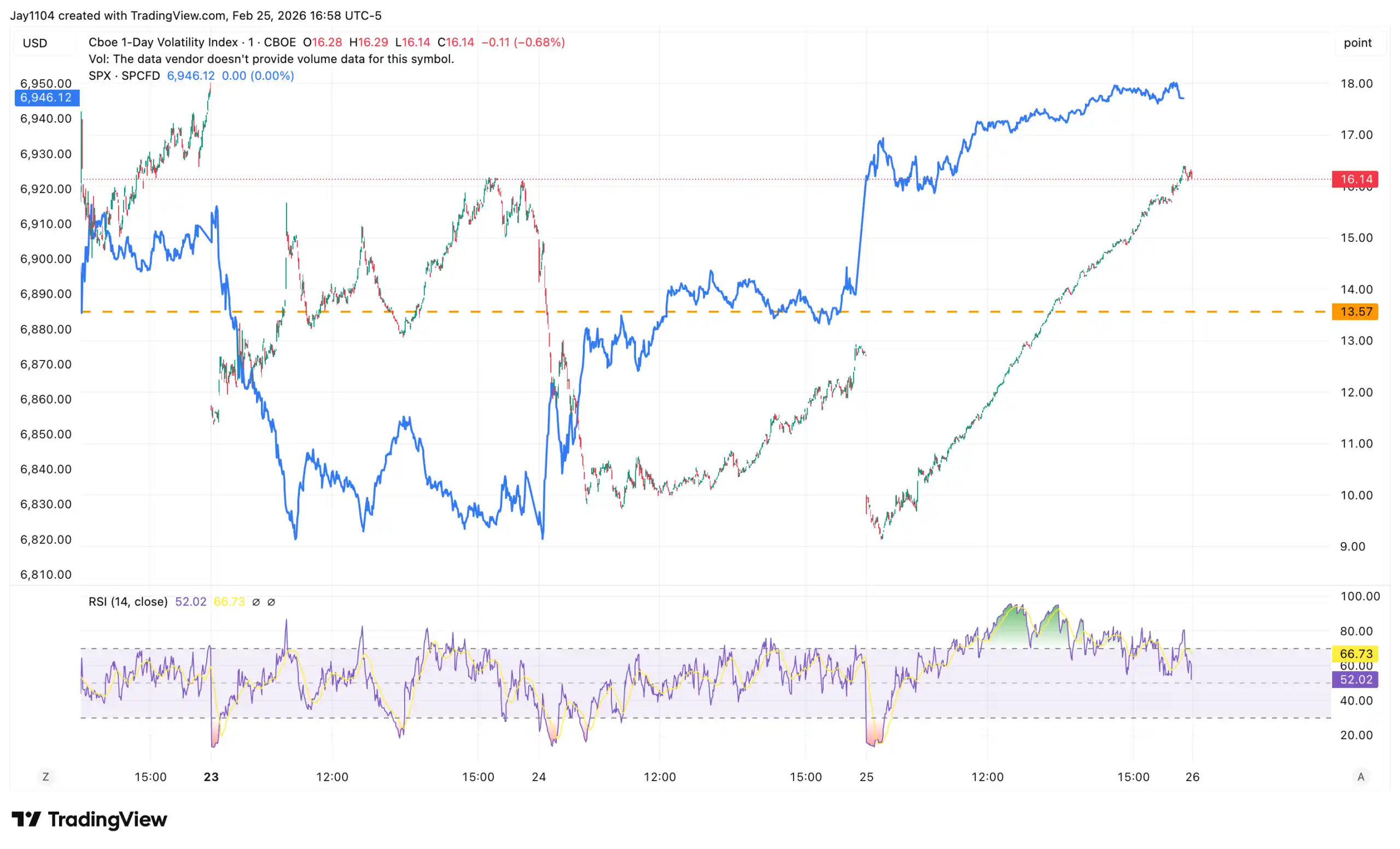

财报季的“超级碗”刚刚落幕。英伟达(NVDA)交出了一份符合预期的成绩单,股价在盘后交易中却像被粘在了200美元的关键心理关口,上下不得。与此同时,衡量市场恐慌情绪的VIX指数(又称“恐慌指数”)在财报公布后,其1日波动率(VIX 1-day)的涨幅远低于许多交易员的预期,随后开盘即大幅下挫至9附近。这感觉就像一场万众期待的音乐会,主唱表现稳定,但观众席却异常平静,甚至有人打起了哈欠。

这种平静背后,可能酝酿着市场结构的一次重要转变。当最重磅的“靴子”落地后,市场关注的焦点,正从个股的极端表现,转向一个更宏观、也更枯燥的主题:“离散度收敛”(Dispersion Unwind)。

“买预期,卖事实”的期权困局

先看英伟达本身。财报前,市场情绪可谓拉满,期权市场尤其活跃。大量资金押注股价在财报后会突破200-205美元区间。然而,现实是骨感的。财报后,股价在200美元附近徘徊,这让大量虚值期权(尤其是200美元和195美元的看涨期权)价值迅速蒸发。

我记得在2023年的一次科技股财报季,也出现过类似场景。当时一家明星公司财报超预期,但股价却高开低走,就是因为期权gamma挤压(Gamma Squeeze)的反向作用——当股价未能突破关键行权价时,做市商为了对冲而进行的卖出操作,反而加剧了股价的下行压力。这次英伟达的期权链情况,颇有几分神似。当最乐观的预期未能兑现,期权市场就从“助推器”变成了“减速带”。

市场“大戏”后的中场休息:离散度收敛登场

为什么英伟达财报后,整个市场显得有点“无聊”?这可能是因为,过去一段时间驱动市场的主要逻辑——个股行情的极端分化——正在接近一个转折点。

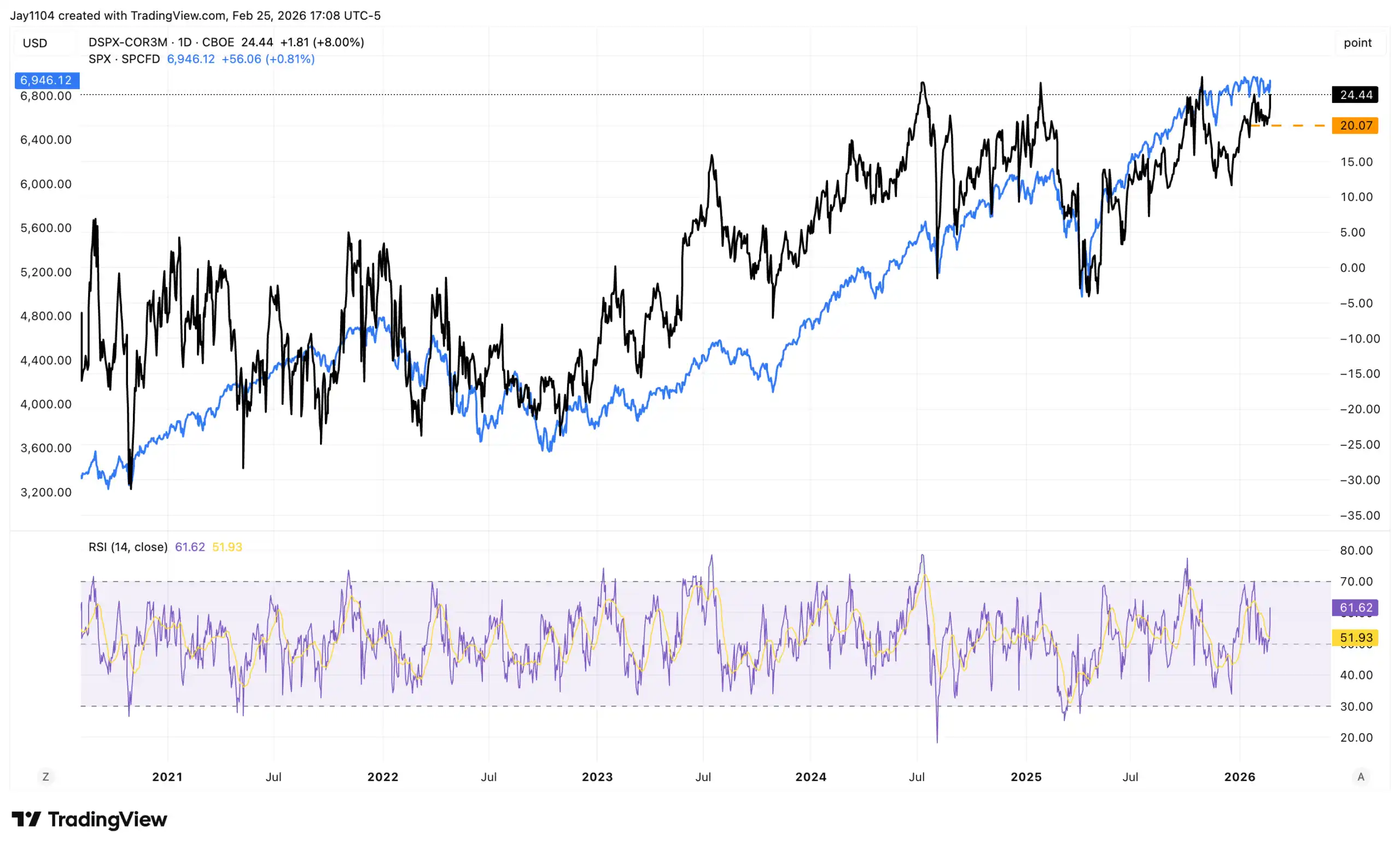

离散度(Dispersion),简单理解就是个股波动与大盘波动之间的差异。在AI狂潮中,我们看到英伟达、AMD等少数巨头一骑绝尘,波动剧烈,而很多其他股票则表现平平。这种高离散度行情,是主动选股者和量化对冲基金的乐园。然而,这种状态很难永久持续。

当前的一个关键观察指标是三个月离散度与相关性利差(DSPX-COR3M)。当这个利差处于高位时,意味着个股走势分化严重(离散度高),而股票间的联动性(相关性)较低。历史经验表明,这种状态往往会向均值回归。也就是说,个股的隐含波动率会逐渐向大盘指数的波动率靠拢,导致离散度下降,个股间的相关性上升。

用更直白的话说:“明星独角戏”可能要暂告一段落,接下来或许是“集体合唱”时间。 如果离散度开始收敛,那么过去几个月依靠做多强势AI股、做空弱势股来赚钱的“多空策略”,其盈利环境可能会恶化。资金可能会重新审视板块轮动,或者回归到更注重宏观贝塔(市场整体涨跌)的交易上。

不可忽视的“背景音”:巨额国债结算

在市场琢磨风格切换的同时,一个技术性因素正在后台嗡嗡作响——巨额美国国债的结算。

根据公开的结算日程,在紧接着的几个交易日里,将有约1370亿美元的国债完成结算(包括财报发布当日220亿,次日370亿,等等)。巨额的资金划转虽然不直接代表资金流出股市,但会在短期内影响金融体系的流动性,可能加剧市场的短期波动。这就像游泳池正在同时进行放水和补水,水面的平静之下,暗流涌动。

我记得在去年某次季度末的“再平衡周”,也遇到过类似的流动性扰动。当时美股在基本面并无利空的情况下,连续几天出现尾盘的无量下跌,很大程度上就是机构调仓和债券结算共同作用的结果。对于短线交易者而言,这些日期是需要额外留意的“日历风险”。

接下来市场会怎么走?

综合来看,英伟达财报可能标志着一个微观驱动力的暂时休整。市场需要新的催化剂。这个催化剂可能来自:

- 宏观政策的进一步明朗:全球主要央行,尤其是美联储的货币政策路径,将重新成为焦点。任何关于降息时机和节奏的暗示,都可能引发市场风格的重新定价。

- 业绩的扩散验证:AI叙事不能只靠英伟达一家支撑。市场需要看到更多公司(无论是科技巨头还是传统行业)在财报电话会上给出实实在在的AI资本开支计划和营收贡献,来证明这股浪潮的广度和深度。

- 离散度收敛的自我实现:一旦越来越多的投资者开始预期并交易“离散度收敛”,这个进程本身就会加速。资金从拥挤的AI赛道部分撤离,去寻找其他估值洼地,可能促成一轮健康的板块轮动。

对于投资者而言,当下的策略或许需要一些调整。追高那些已经充分定价、期权极度拥挤的单一明星股,风险收益比正在变化。相反,可以开始关注两个方面:一是那些可能从离散度收敛中受益的板块(例如,对宏观更敏感、前期滞涨的周期股或金融股);二是关注整体市场的波动率变化,如果VIX处于低位,或许是为投资组合购买一些“保险”(如指数看跌期权)的时机。

市场永远不会一直高潮迭起,像现在这样的“平淡期”,正是观察资金流向、调整布局的窗口。毕竟,当合唱团开始调音的时候,离下一首曲子开场也就不远了。当然,任何判断都需结合实时市场动态,在流动性变化和风格转换的节点,保持灵活比坚持固执更重要。

相关阅读:万字拆解英伟达20年崛起全史:从两块游戏显卡到5万亿帝国