撰文:Anna Irrera,彭博社

编译:Saoirse,Foresight News

多年以来,各大银行基本只是旁观稳定币发展。稳定币从一个小众加密货币品类,逐步成长为每年承载数万亿美元流转的支付网络。如今,银行业打算复刻当年打造 Zelle 的合作模式,寄希望于共建基础设施,阻止各类数字美元持续侵蚀自身业务地盘。

摩根大通、美国银行、汇丰控股、花旗集团、富国银行等头部银行近期联合公布方案,计划搭建一套互通互联的代币化银行存款网络。代币化银行存款,就是存放于商业银行体系内的资金数字化形式,可以借助区块链支付通道完成转账,而区块链技术最早由加密行业推出。

智能手机上的 Zelle 标志。摄影师:Tiffany Hagler-Geard / 彭博社

这项计划交由 The Clearing House(简称 TCH,美国票据交换所,俗称纽约清算所)运营,代表美国银行业第一次开展大规模协同行动应对稳定币。稳定币一般锚定美元,能够全天候处理支付和结算业务,应用场景持续扩张。

银行业如今越发意识到,稳定币带来的竞争威胁不再只是纸上谈兵。稳定币早期大多仅用于加密货币交易,当下越来越多支付企业、金融机构选择使用稳定币,寻求成本更低、速度更快的资金划转渠道。数据分析机构 Artemis Analytics 数据显示,去年稳定币交易量大涨 72%,规模约 33 万亿美元;彭博情报预测,到 2030 年,稳定币支付流量或将突破 50 万亿美元。

银行业此次行动的明显参考范本就是 Zelle。十余年前,各大银行联手打造个人对个人共享支付网络,对抗快速崛起的 Venmo 等消费支付应用。项目历经数年筹备方才落地,但如今 Zelle 每年处理支付金额超 1 万亿美元,堪称银行业防御外部竞争者最成功的案例之一。

但银行能否再度复刻这份成功,目前充满不确定性。市场飞速迭代,数十家互为竞争对手的机构需要在技术标准、治理规则、商业激励机制上达成统一。金融领域历来有大量联盟项目最终推进受阻,各方诉求分歧拖慢决策与投入节奏。

金融科技咨询机构 Pacemakers.io 管理合伙人、劳埃德银行前数字支付主管 Alessandro Hatami 表示:「正是这些银行,过去十年不断对外官宣各类区块链项目。银行彼此之间存在竞争关系,想要搭建共用基础设施本身就困难重重。」

特朗普政府执政阶段监管风向趋于宽松,华尔街顺势大力推进代币化布局。美方政策制定者认为,锚定美元的各类代币能够巩固美元全球霸权,同时拉动美债需求。

美国去年出台《GENIUS 法案》,为稳定币搭建完整监管框架,相当于吹响稳定币走向主流应用的号角。政策讨论重心随之转向市场配套法规,以及是否允许稳定币发行方提供理财收益、奖励福利 —— 一旦放开该政策,银行存款将面临严重分流。

代币化清算初创企业 Ubyx 首席生态官 Nicole Sandler 称:「竞争威胁如今清晰可见、能够量化。银行不断发现客户选择稳定币划转资金。这和以往那种遥远、抽象的潜在威胁完全不同。」

打通各类支付通道

各大银行多年来持续试验区块链技术,既有单独研发,也开展联合探索。摩根大通、花旗、纽约梅隆银行等多家大型机构已经上线自研区块链支付系统,支持客户全天候转账。

这类自研平台虽然拥有稳定币的部分特性,同时兼具商业银行资金的优势,例如存款计息、存款保险保障,但转账范围大多仅限本行客户之间。反观稳定币,用户可以不受开户机构限制,向全球任意主体完成转账。

The Clearing House 的核心目标之一,就是实现不同数字货币系统之间的互操作性,以此大幅拓展业务覆盖面与交易规模。

花旗集团服务业务支付主管 Debopama Sen 指出:「实现系统互通、搭建具备扩展性的平台,简化客户操作至关重要。我们许多大客户开展全球化经营,合作银行不止一家。」

基于区块链的货币形式,来源:彭博社

The Clearing House 计划接入一众合计管理数万亿美元存款、服务数千万客户的金融机构,建成后的规模与覆盖广度将远超当前稳定币市场。

Truist Financial 企业支付主管 Christopher Ward 表示:「这和当年美国推动实时支付系统建设的逻辑别无二致。各方联合制定统一规则,实现广泛普及。当下的项目遵循相同思路。」

The Clearing House 深耕行业网络运营,擅长平衡社区银行、区域性银行、跨国大行以及在美外资机构等多方诉求,非常适合承担协调角色。项目计划明年正式推出。

The Clearing House 首席客户官 Elena Casal 表示:「搭建行业共享基础设施刻在我们的基因里。我们早已具备成熟的治理框架、监管合规流程,这能帮助项目加快落地。」

Elena Casal 提到,市场需求主要集中在批发支付领域,尤其是企业资金管理、流动性调度。这套网络还能够提供数字现金,用于代币化证券清算结算,赋能代币化资本市场发展。The Clearing House 正在遴选技术服务商,网络预留拓展能力,未来可按需支持稳定币清算业务。

赛道拥挤,多方同台竞技

尽管 The Clearing House 具备不错的成功基础,但当下银行系数字货币赛道早已十分拥挤,不少同类项目十年前就已经启动。多家银行同时参与多个平行项目,反而容易造成行业碎片化,难以形成合力。

上周,支付机构 SWIFT 对外透露,超过 17 家银行准备在其全新分布式账本上试点跨境代币化支付。除此之外,高盛、德意志银行、美国银行、西班牙桑坦德银行等机构去年年底组建联盟,研发类稳定币数字货币。

汇丰全球支付解决方案主管 Manish Kohli 分析,依托成熟体系改造升级的平台,胜算远高于从零搭建的新项目。以 The Clearing House 本次计划为例:「项目依托现有基础设施,拥有稳定会员群体,美国本土应用场景清晰,落地风险低很多。」汇丰同时参与多个项目,包括 SWIFT 试点、英国「英国代币化存款倡议」、香港 Ensemble 项目。

艰难的自我变革

银行业坐拥庞大资产规模与合规资质,优势显著,但与生俱来的短板就是决策推进缓慢。以 Zelle 为例,项目研发耗时数年,若非 Venmo 等竞品带来压力,很难真正发展壮大;即便技术开发完毕准备上线,联盟成员甚至还会为产品名称争论不休。

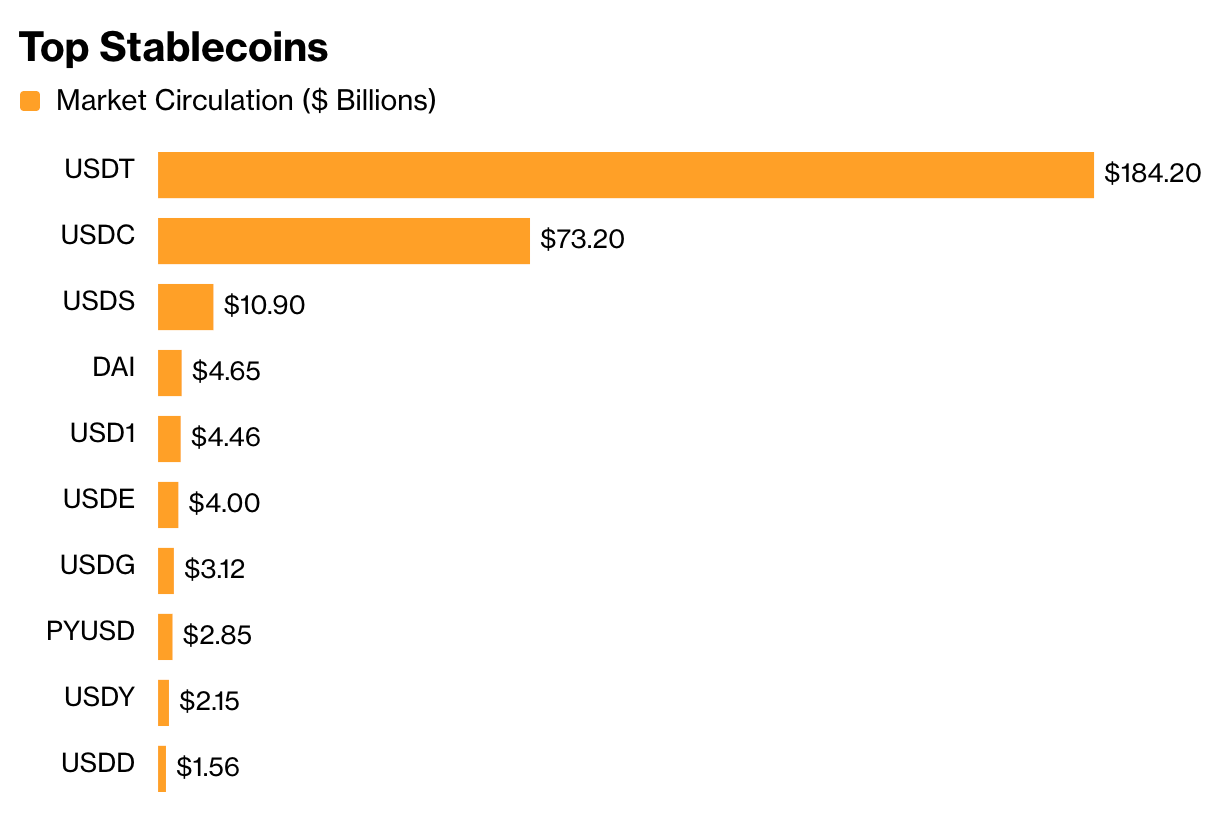

除此之外,老牌支付巨头转型也未必一帆风顺。PayPal 在 2023 年 8 月推出稳定币 PYUSD,但普及程度极低,流通规模仅 29 亿美元,对比头部稳定币体量微不足道:Tether 发行的 USDT 流通规模约 1840 亿美元,Circle 发行的 USDC 规模达到 730 亿美元。

主流稳定币,来源:GoinGecko

从这一点来看,头部稳定币发行商暂时不必过度恐慌。不过银行也不必急于抢占先发优势:银行支付板块许多体量最大、盈利能力最强的企业客户,当下并没有迫切使用可编程美元的需求。

数字货币咨询机构 Currency of Power 联合创始人 Marieke Flament 谈到:「银行看似行动迟缓,但一旦下定决心推进项目,能够调动海量资源。但加密领域发展速度极快,银行能否跟上节奏仍是一大挑战。」

记者 Paige Smith、Olga Kharif、Yizhu Wang 协助报道

![MemeCore [M]涨幅达16%,领跑前100名代币,其反弹高度能有多高?](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/3d45ef1ea56e45f6a19ae78972d369b7.jpg)