撰文:Prathik Desai

编译:Chopper,Foresight News

在银行业漫长的发展历程中,存款人始终处于弱势地位。人们将资金存入银行,银行再把这些资金对外放贷,赚取的收益数倍于给到储户的利息。储户之所以接受这样的模式,是因为除此之外别无更好选择:现金留存手中,价值只会随时间不断缩水。

目前美国普通储蓄账户的平均利率仅为 0.6%,但投资美国国债与货币市场基金,收益率至少能达到 4%。这套传统模式能够长期运转,核心原因在于储户一直缺少便捷的替代方案。不过每隔数十年,市场总会出现新的选择。

稳定币依托区块链实现全天候流转,交易秒级到账,转账成本更是不足一美分。尽管相关法律禁止稳定币发行方直接向持有者派发利息,但去中心化金融的可组合特性,让用户可以将稳定币转入借贷协议,获得 5% 至 8% 的年化收益。这为储户提供了全新的资金去处,且无需在使用便利性上做出妥协。

本文中我们将分析银行为阻止存款流失采取的各项举措,以及这场变革将如何重塑全球银行业与资金流转格局。

储户行为

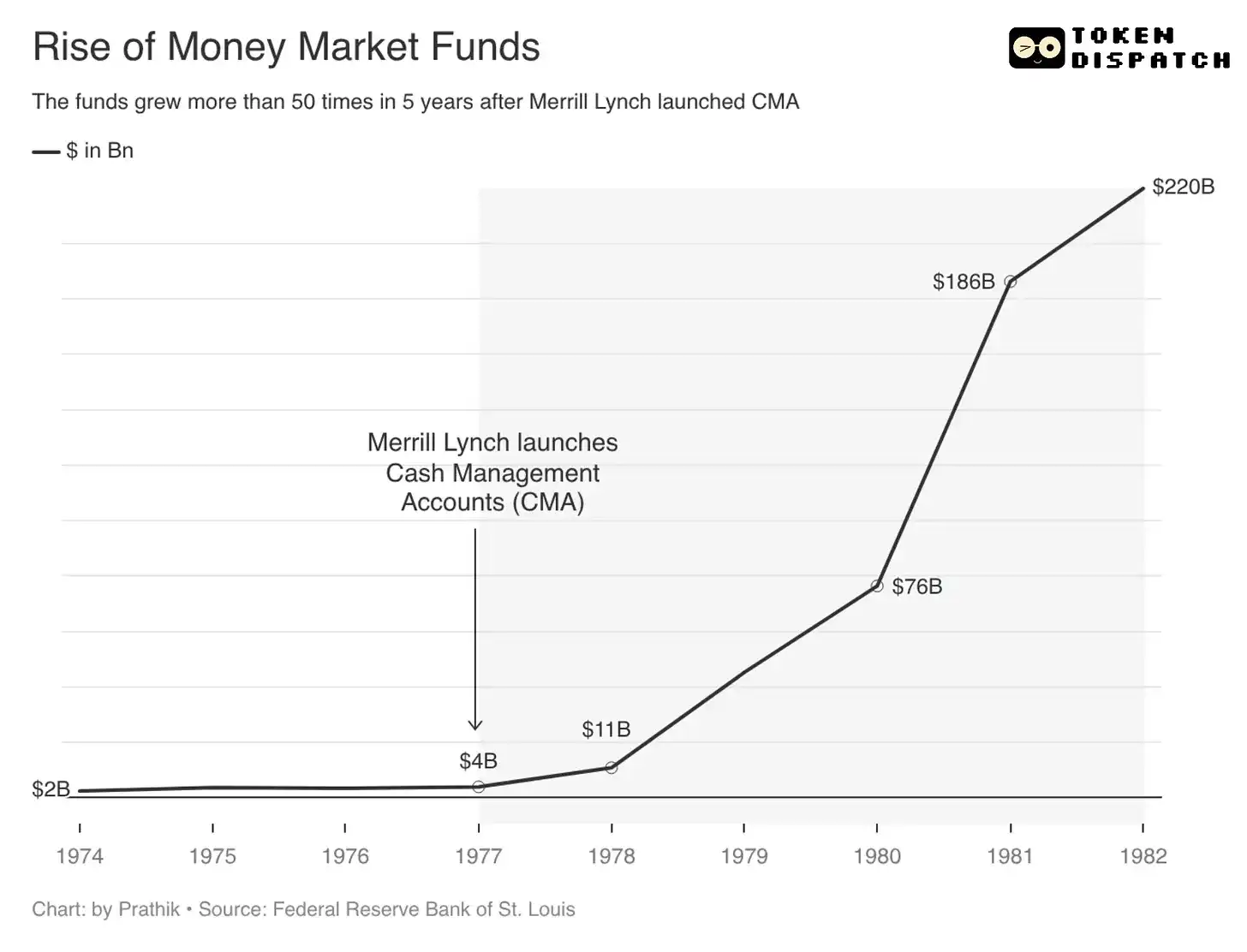

1977 年,财富管理与投资机构美林证券推出现金管理账户(CMA)。彼时美国《Q 条例》规定,银行存款利率上限不得超过 5.25%,而同期美国国债收益率突破 7%。美林证券发现了监管漏洞,借助现金管理账户功能,每日自动将客户证券账户中的闲置资金转入货币市场基金。与此同时,林还为客户提供支票账户和借记卡服务。

多重功能结合之下,客户既能享有市场层面的高收益率,又能像使用活期账户一样随时支取资金。受此影响,货币市场基金规模迎来爆发式增长,从 1977 年的约 40 亿美元飙升至 1982 年的 2200 亿美元,涨幅达 55 倍,而增长的背后,是银行存款的大量流失。

银行业随即集体抗议。最终美国国会废除了《Q 条例》的利率上限规定,各大银行顺势推出货币市场存款账户,凭借更高的收益率重新吸纳存款。而从现金管理账户问世,到存款利率限制取消,整个过程耗时长达九年。

如今,技术革新让资金转账缩短至数分钟甚至更短时间,储户不再愿意长久等待。

2023 年 3 月 8 日硅谷银行暴雷期间,储户在不到八小时内发起总额 420 亿美元的提款申请,平均每秒提款金额约 150 万美元。该行超过 85% 的存款未受存款保险保障,这也是储户集中挤兑的核心原因。

谨慎的储户总是会将资金转移到更安全的地方,在那里,资金至少可以保值,甚至可能增值。

两种数字美元

对于这一问题,市场诞生了两种相互竞争的数字美元形态,二者走向截然不同:一种会让资金脱离银行体系,另一种则保留在银行体系内,只是转变了存在形式。

第一种:稳定币

以 Circle 发行的 USDC 为例,用户将美元兑换为 USDC 后,对应的法币资金会被用于购买美国国债,这笔资金就此离开银行资产负债表。银行可用于放贷、赚取利差的本金随之减少。与此同时,这类资金也不再享受美国联邦存款保险公司的保险保障。一旦稳定币发行方终止运营,持有者便难以追回本金。

2025 年 7 月正式生效的《GENIUS 法案》专门针对稳定币的发行与使用制定监管规则,法案明确禁止稳定币发行方向用户支付利息,这一管控思路与当年《Q 条例》限制存款利率如出一辙。但就像美林证券绕开《Q 条例》借助货币市场基金实现高收益一样,如今稳定币发行方也通过发放奖励的方式变相提供收益,目前相关争议仍在《CLARITY 法案》的立法讨论中。除此之外,用户也可以自行将稳定币存入各类借贷协议获取收益。

对于银行业来说,这无疑是关乎生存的威胁。硅谷银行破产事件发生后,短短数小时内就有巨额存款流出银行体系。渣打银行预测,到 2028 年,或将有 5000 亿美元银行存款逐步转向稳定币,美国地区性银行受到的冲击最为严重,这类银行的营收高度依赖净息差业务。

即便上述预测未必完全成真,但存款外流的趋势已然明确。也正因如此,美国四大银行数十年来首次联手,探索全新应对方案。

第二种:代币化存款

稳定币的核心优势在于转账成本低廉和亚秒级结算。针对这一痛点,银行业推出了代币化存款。

银行可将用户的存款转化为链上代币形式,这类代币能够在区块链网络中低成本、高效率流转。与此同时,原始的美元存款依旧保留在银行资产负债表内,银行仍可正常开展放贷业务、赚取利息,且代币化存款依然受美国联邦存款保险公司保障。

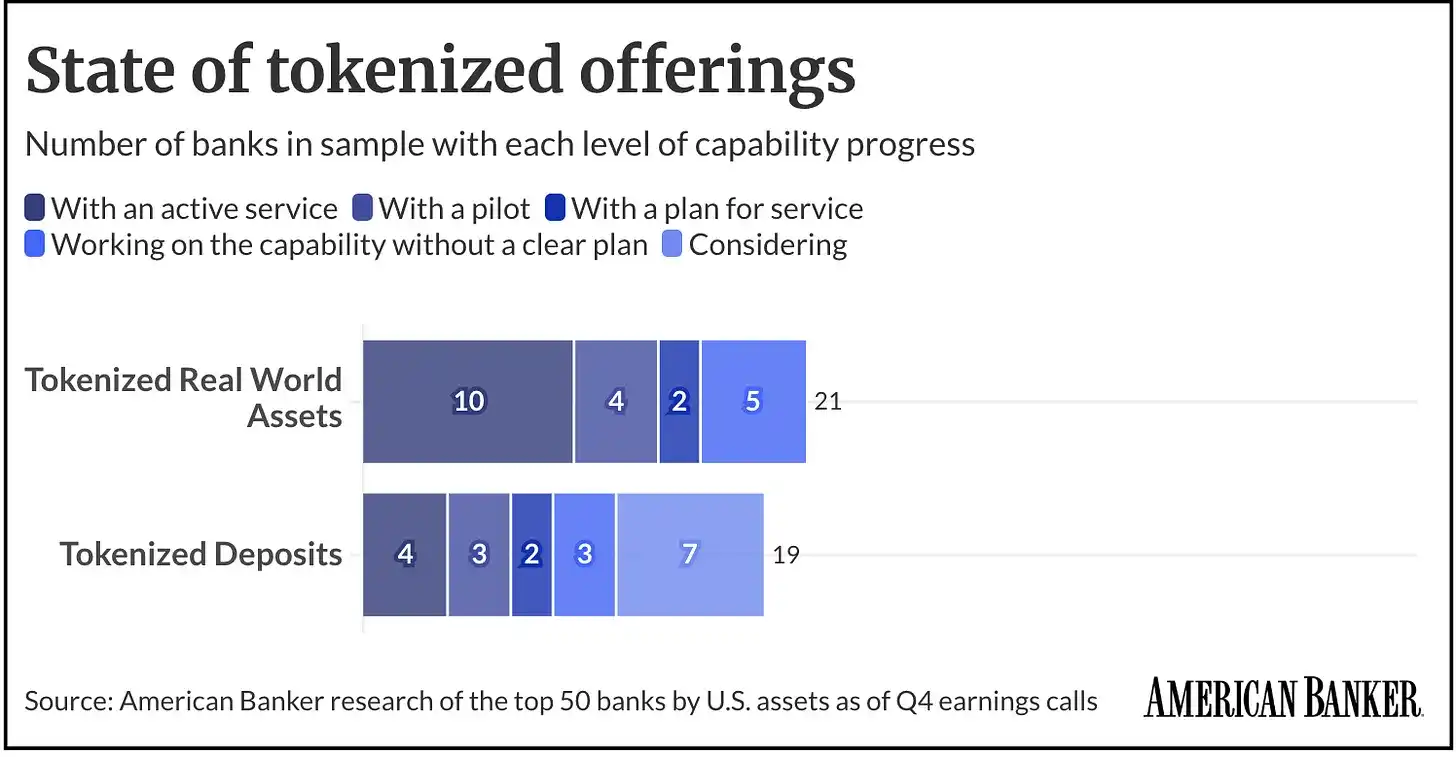

目前市场上已经形成两大银行联盟,共同推进代币化存款落地。

第一个是清算所网络,摩根大通、花旗银行、美国银行、富国银行等十余家机构共同搭建统一的代币化存款平台,计划在 2027 年上半年正式上线。该平台主要面向机构客户,将实现全天候结算、可编程资金清算以及跨境支付等功能,正面迎战来自稳定币的竞争。

第二个是 Cari Network,由亨 Huntington、M&T、KeyCorp、First Horizon 和 Old National 在内的五家区域性银行组成,联盟合计管理资产规模约 7800 亿美元。该网络依托零知识证明公链 ZKsync 的 Prividium 技术栈,打造面向零售用户的代币化存款平台,预计 2026 年第四季度推出。地区性银行率先发力,也侧面反映出稳定币引发的存款流失风险有多严峻,这类银行的生存高度依赖净息差收入。

那么,储户最终会倾向于选择哪一种产品?

从过往经验来看,储户选择产品时,往往不会单纯评判产品本身优劣,而是优先选择能够最轻松摆脱当下资金使用痛点的选项。

上世纪 70 年代末,储户的核心诉求是提升收益。受《Q 条例》限制,银行存款虽然安全,但当市场利率走高后,收益便失去竞争力。美林证券的创新之处,是将银行账户拆解为两大核心需求:匹配市场水平的收益率,以及日常灵活支取的便利性。待到监管放开利率限制后,各大银行也推出货币市场存款账户,整合了同类功能。

如今稳定币具备和当年美林证券产品相似的优势:它独立于传统存款体系之外,支持全球流通,可对接各类加密平台,还能让闲置资金实现可编程化运用。但它也和当年的货币市场基金有着相同短板:不属于受保险保障的银行负债,资产安全完全取决于发行方、储备资产结构、兑付渠道以及整体监管环境。

而代币化存款,则复刻了上世纪 80 年代传统银行的优势:资金留存于受监管的银行体系内,保障银行的放贷盈利模式,同时延续大众熟知的存款保险机制。但也正因遵循银行体系的监管规则,代币化存款的开放性、流通性与可组合性都不及稳定币。银行存款可以提速、实现可编程化,可一旦彻底拥有稳定币那样的开放属性,银行也就失去了对存款的核心掌控力。

由此可见,双方竞争的核心,逐渐演变为资金转换权限的争夺。

在此背景下,第三条发展路径应运而生,也让我们得以窥见未来银行业与货币形态的雏形。

融合的桥梁

今年 5 月 27 日,SoFi Bank 正式推出 SoFiUSD,这也是美国全国性银行发行的首款稳定币。该代币已上线以太坊与 Solana 公链,平台 1500 万用户可通过手机 App 进行兑换使用。SoFiUSD 具备稳定币的全部特性:全天候流通、跨境转账秒级到账,单笔转账费用仅几美分。

与此同时,用户还能在同一 App 内,将 SoFiUSD 转换为代币化存款。这类存款可以产生利息,并且享受联邦存款保险保障。用户得以灵活切换形态:想要便捷流转资金时,就使用稳定币;希望赚取利息、获得安全保障时,就转为代币化存款。如果对银行给出的收益率不满意,也可以再次转回稳定币,存入各类借贷协议博取更高收益。

SoFi 或许永远无法发展得比 Circle 更加去中心化,整体体量也难以超越摩根大通,但它打造出了独有的优势:在同一个应用界面中,整合了银行账户、稳定币钱包、代币化存款三大功能。

这种模式,更贴近当年美林证券的创新思路,区别于纯粹的稳定币发行方或是传统银行联盟。SoFi 试图消除用户的二选一困境,不必再在区块链技术的便捷性,与银行存款的收益能力之间做出取舍。

各类产品的演变轨迹印证了一个道理:在资金存储与流转的场景中,产品本身的形态并非关键,形态之间自由转换的能力才是核心。

面对稳定币带来的冲击,银行业最初的应对方式是游说监管机构,禁止稳定币发放收益与奖励。但单纯依靠监管施压,很难赢得这场竞争。银行业唯一的破局之路,是主动进化,对标乃至超越加密产品的能力:在拥有秒级转账、可编程特性的基础上,叠加利息收益与存款保险。有趣的是,实现这一升级的载体,正是区块链技术。

这正是市场的魅力所在,它会倒逼传统行业持续进化,直至整个生态体系最大化服务参与者。当年美林证券的现金管理账户,迫使美国废除《Q 条例》,并推动银行推出货币市场存款账户;如今稳定币的崛起,又推动银行发力代币化存款、搭建全天候结算体系。两次变革中,传统行业都没有被彻底淘汰,而是汲取创新产品的优势,完成自我迭代以维持行业地位。

本轮变革对地区性银行的冲击最为剧烈。这类银行对净息差的依赖度更高,抵御存款流失的空间远不及大型银行。如果只优化传统银行账户,就会流失追求资金高流动性的用户;如果一味对标加密产品的转账速度,又会丢掉存款保险与放贷盈利的核心优势。Cari Network 是地区性银行的自救尝试,清算所联盟则代表大型银行的防守策略,而 SoFi 选择了更为激进的路线:主动搭建融合型服务桥梁,避免被外部机构抢占先机。

回顾过往金融发展规律,新兴业态往往依靠挖掘传统体系的低效环节实现突围;而传统巨头在相关痛点变得无法忽视后,便会吸收新功能完成升级,稳住市场地位。当年美林证券指出了存款利率上限与市场收益率脱节的问题,银行随后通过货币市场存款账户补齐短板;如今稳定币暴露了传统银行仅在工作日办理结算、资金流转受限的弊端,银行又开始借助代币化存款与全天候结算功能补齐短板。

行业优势的归属,也从最初发现问题的创新产品,逐步转移到能够整合功能、合规运营、规模化落地解决方案的机构手中。

我们近期一直在探讨一个观点:加密行业,或者更严谨地说,区块链技术,正在成为金融科技的底层基础设施。

这一判断在本次变革中同样成立。区块链并非要彻底取代银行存款,而是倒逼行业拆分各类服务的价值维度:收益是一层价值,结算效率是一层价值,存款保险是一层价值,而形态之间的自由转换,或许是其中价值最高的一环。

无论行业走向如何,银行存款都不会彻底消失,只会被拆解重构。最终的赢家,必然是那些能让资金在安全性、收益率、高流动性三者之间实现无摩擦切换的机构。