文 | 字母AI

在宣布重返高管层、创立AI初创公司Prometheus七个月后,杰夫·贝佐斯少见地谈起了自己重新坐回CEO位置的感受。

在CNBC最新的采访中,贝佐斯坦言,他原本没打算再当CEO。

2021年卸任亚马逊CEO后,贝佐斯把日常管理交给安迪·贾西(Andy Jassy),自己更多扮演创始人、董事长和投资人的角色。

他仍然站在亚马逊、Blue Origin和《华盛顿邮报》的背后,只是不再以CEO的身份亲自管理一家公司的日常运转。

但为了Prometheus,他回到了第一线,重新过起创业公司的生活。贝佐斯把这种状态称作:“Type 2 fun”——过程很累,但回头看会觉得一切都值得。

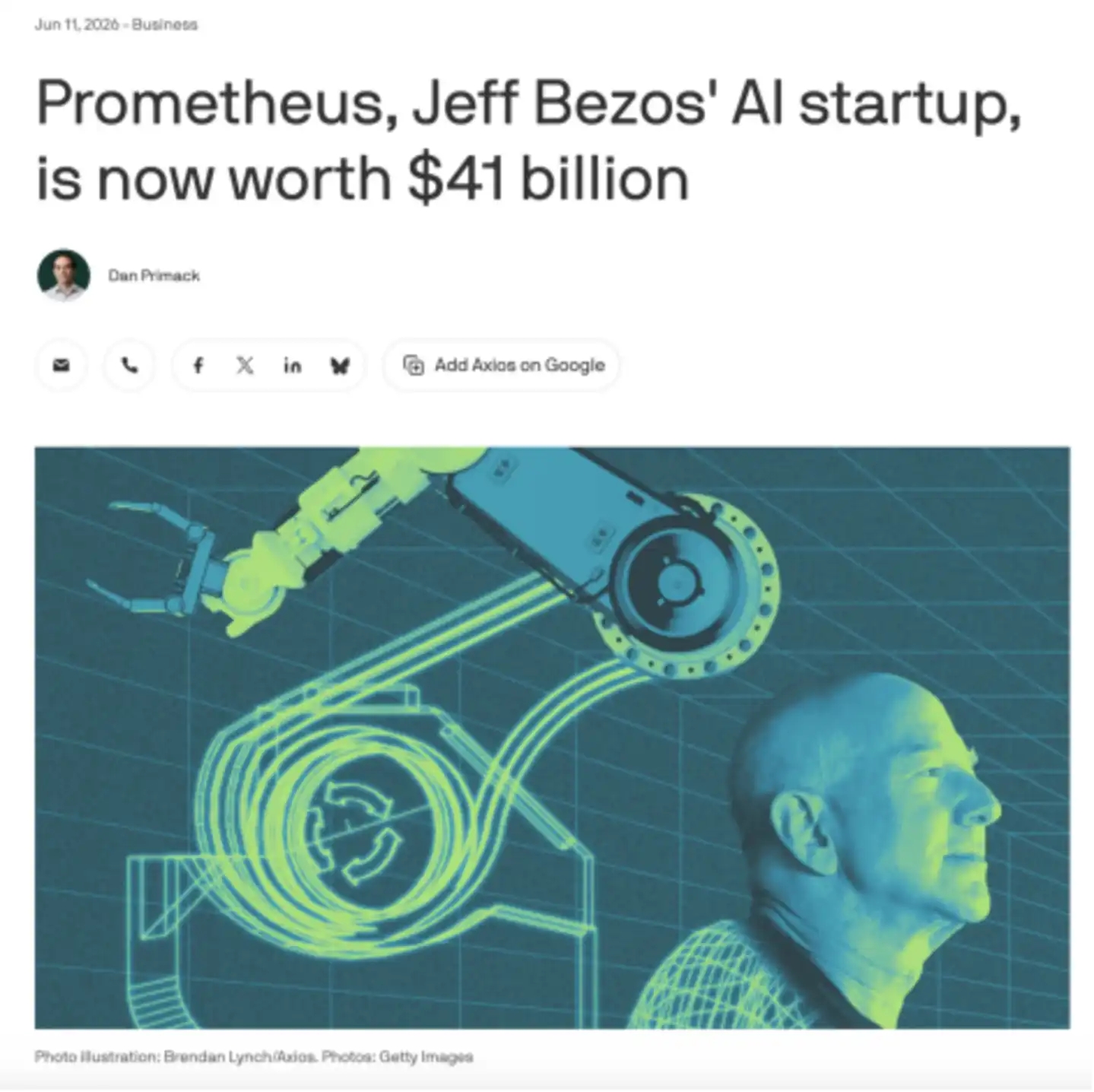

Prometheus成立还不到一年,员工只有约150人,但估值已经达到惊人的410亿美元。

这是贝佐斯离开亚马逊之后,第一次亲自下场,押注一个全新的未来。

虽然,这个未来,依然绕不开他的老对手马斯克。

普罗米修斯

在希腊神话里,普罗米修斯是把火种带给人类的泰坦。他不仅和“火”有关,也常被解释为工匠、创造、文明和预见的象征。

6月11日,Axios报道称,Prometheus完成了120亿美元B轮融资,公司估值达到410亿美元。投资方阵容几乎囊括了华尔街和全球顶级风险投资机构,包括摩根大通、贝莱德、高盛、互联网投资巨头DST Global,以及生命科学和硬科技投资机构Arch Venture Partners。贝佐斯本人也继续参与投资。

去年11月,公司启动时就拿到62亿美元Series A;仅七个月后,又完成120亿美元Series B,单轮融资金额几乎翻倍,两轮累计融资超过180亿美元。

也就是说,它刚一公开亮相,就站到了物理世界AI的估值顶端。

做人形机器人的Figure AI,2025年9月宣布超过10亿美元C轮融资,投后估值390亿美元;

做机器人“大脑”的Skild AI,今年1月宣布14亿美元C轮融资,估值超过140亿美元;

另一家机器人通用智能公司Physical Intelligence,已确认估值为56亿美元,据报道新一轮融资估值可能超过110亿美元。

但Prometheus成立不到一年,估值就超过了这些具身智能明星公司。

按照贝佐斯的说法,Prometheus要做的不是机器人,而是一种通用工程师AI(Artificial General Engineer)。

简单来说,Prometheus的目标是让AI参与现实世界复杂产品的设计、仿真、测试和制造。

喷气发动机、航天器、芯片、汽车、医疗器械、药物、消费电子、机器人……这些产品的研发周期,往往以年为单位。一个设计方案要反复仿真、打样、测试、失败又修改,再重新开始。

Prometheus想压缩的,就是这个过程——它要加速的不是某个单点任务,而是整条“发明循环”:从设计到仿真,从测试到制造,再回到下一轮设计。

更重要的是,工业AI到现在仍然是一片亟待探索的海域,一片充满未来的蓝海。

这个方向并不是没有玩家,机器人公司在做具身智能,工程软件公司在做仿真和设计优化,英伟达在推物理AI平台,制造业巨头也在把AI塞进自己的生产流程。

但它还没有出现一个真正意义上的标杆产品。

这和工业AI本身的复杂性有关,它面对的不是屏幕里的文字和代码,而是现实世界里的材料、结构、温度、能耗、成本、供应链和安全冗余。

在这里,AI不能只给出一个看起来合理的答案。

它必须经得起仿真,扛得住测试,最后还要能被真实制造出来。

Prometheus的410亿美元估值,买的并不是一家已经被验证的成熟公司。它买的是一个尚未被验证、但一旦成立就极其巨大的可能。

普罗米修斯盗来火种,让人类拥有了改变世界的工具。

贝佐斯的Prometheus,想把AI这把火,交给现实世界里的工程师。

贝佐斯的第三次下场

如果不算收购《华盛顿邮报》这样的资产型投资,Prometheus算是贝佐斯的第三次真正意义上的亲自下场。

第一次是亚马逊。

1994年,他离开华尔街,在西雅图创办亚马逊。起点只是一家网上书店。后来,这家公司长成了全球最大的电商平台之一。2024年,亚马逊全年营收已经超过6300亿美元;旗下AWS也成为全球云计算市场最重要的玩家之一。

贝佐斯做成了一套支撑现代商业的基础设施:仓储、物流、云计算、广告、会员体系,以及围绕这些系统建立起来的运营机器。

第二次是Blue Origin。

2000年,贝佐斯创办Blue Origin。如果说亚马逊属于数字世界,那么Blue Origin面对的是物理世界。这里没有“快速试错”,只有一次次设计、制造、测试和发射。

Blue Origin也不是一场纸面上的太空梦。New Shepard已经完成多次亚轨道飞行,并把游客送上太空;BE-4发动机成为ULA新一代火箭Vulcan的主发动机;New Glenn则是Blue Origin进入重型轨道发射市场的核心产品。

火箭不是纯软件产品,它必须在现实世界里点火、试车、发射,接受物理稳定性和制造精度的检验。

亚马逊给了贝佐斯一套“把复杂系统做成平台”的经验,Blue Origin给了他一套“在物理世界里做复杂工程”的经验。到了Prometheus,这两条经验合到了一起。

贝佐斯在CNBC的采访里提到,他最初只是创始投资人,后来看到项目进展后,意识到“不能再坐在场边(I couldn't sit on the sidelines)”,于是亲自出任联席CEO。

因为Prometheus不是一门适合远程下注的生意。它要做的不是一个轻量级应用,是一套面向真实工业世界的复杂系统。它既需要AI能力,也需要工程理解;既要懂模型,也要懂制造;既要有软件的速度,也要尊重物理世界的约束。

而这正好落在贝佐斯过去三十多年经验的交叉点上。

Prometheus有亚马逊式的平台野心,也有Blue Origin式的工程难度。贝佐斯重回CEO岗位,不只是因为他看到了一个新的AI风口,更像是他看到了一个自己熟悉的问题,终于有了新的解法。

而且,这一次贝佐斯并不是一个人下场。

Prometheus的另一位联席CEO 维克·巴贾吉(Vik Bajaj)曾是Google生命科学业务的早期核心人物,参与创办Google Life Sciences,也就是后来的Verily;后来又曾在癌症早筛公司Grail担任首席科学官。

换句话说,巴贾吉过去做的事情,本来就一直夹在科学、工程、数据和现实产业之间。

这对联席CEO组合很有意思:贝佐斯带来了亚马逊式的平台能力和Blue Origin式的工程经验;Bajaj则带来了生命科学、硬科技和复杂研发系统的经验。

两个人,一个更懂如何把复杂系统做成大规模平台,一个更熟悉如何把科学问题推向真实产业。

贝佐斯在CNBC采访里说,现在Prometheus占据了他最多时间,其次是Blue Origin,以及亚马逊内部与AI有关的工作。

某种意义上,这其实有些反常——过去一年,不少知名CEO选择退到幕后,理由恰恰是AI时代来了,公司需要换一个更适合带领转型的人。

但贝佐斯走了相反的方向,而且不是回去管理亚马逊这样的成熟巨头,而是把最多时间投给一家成立不到一年的AI创业公司。

让一个61岁的亿万富翁重新回到办公室,总得有点特别的理由,或许他已经看见,下一次改变世界的机会,就在那里。

从“蓝天”到“蓝海”

Blue Origin还在。但必须承认,商业航天这片“蓝天”,已经被SpaceX抢占了。

上周,SpaceX完成IPO,最初募资750亿美元。随后承销商行使超额配售权,总募资升至857亿美元,成为全球有史以来最大规模的IPO。上市首日,SpaceX股价上涨约19%,市值突破2万亿美元,马斯克也被推上“世界首位万亿富翁”的位置。

SpaceX抢走的不只是发射市场,还有商业航天最性感的故事:可复用火箭、卫星互联网、火星愿景、巨额估值、员工造富,以及一个足以改写资本市场纪录的IPO。

相比之下,Blue Origin虽然有New Shepard、BE-4和New Glenn,但这些成绩还不足以改变牌桌上的座次。商业航天的定义权,已经落到了SpaceX手里。

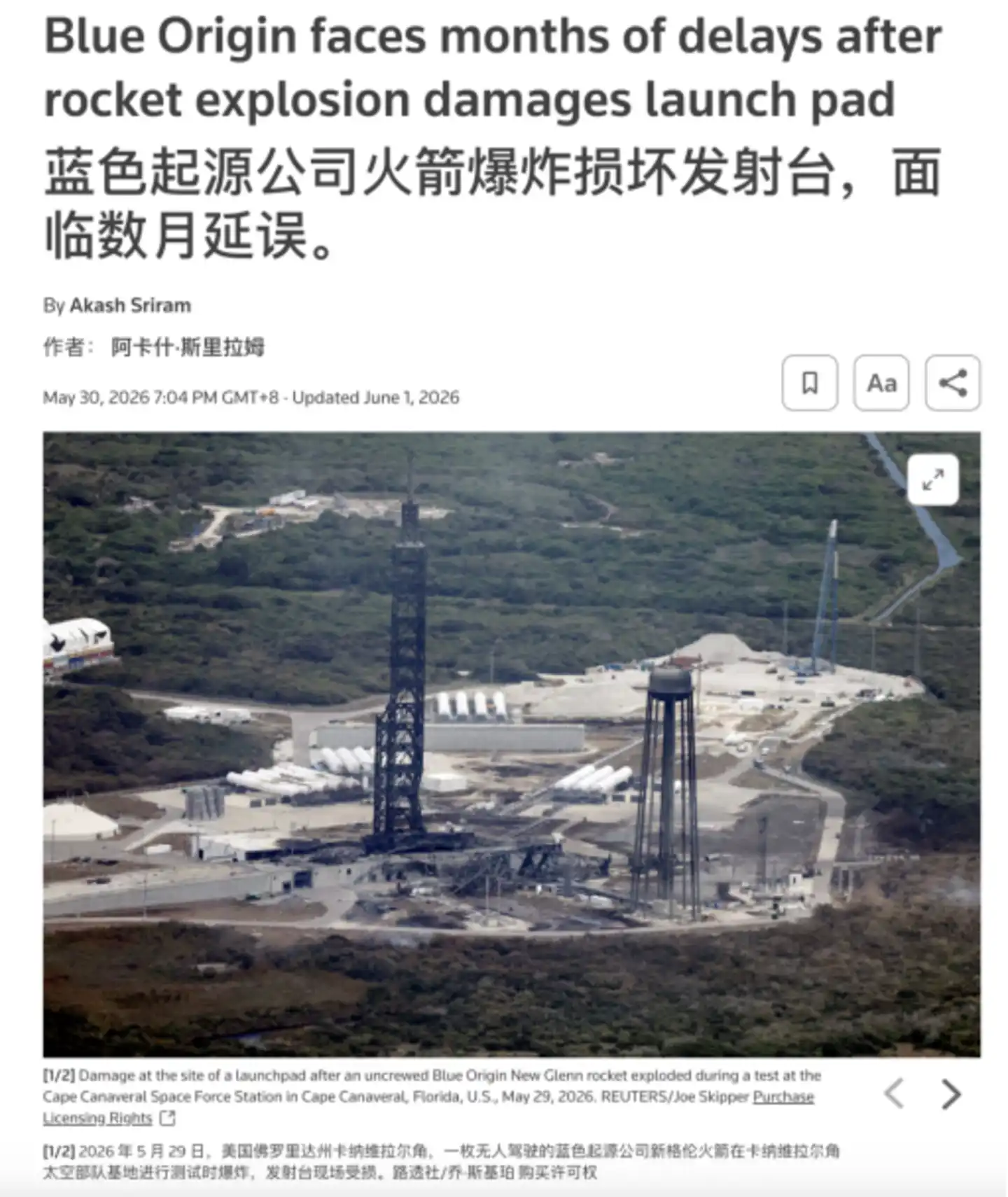

况且,Blue Origin最近还被物理世界狠狠提醒了一次。

5月28日,New Glenn火箭在佛罗里达卡纳维拉尔角进行发动机静态点火测试时发生爆炸,发射台受损,后续发射计划可能被推迟数月。

航天是残酷的,哪怕这家公司有钱、有耐心、有愿景,创始人还是贝佐斯,但火箭不会因为这些就按时飞起来。

路透社6月16日的最新报道显示,SpaceX股价继续上涨,收于201.80美元,市值达到约2.655万亿美元,已经超过亚马逊,并一度短暂超过微软。也就是说,马斯克不仅在商业航天里赢了定义权,还让SpaceX在资本市场上踩到了贝佐斯一手创办的亚马逊头上。

这让贝佐斯多少有点“处处被压,干脆另辟蹊径”的意思。

可惜马斯克“上天入地无所不能”,兜兜转转还是难以绕开,即使换了战场也像老对手开新局。

特斯拉做自动驾驶、做人形机器人Optimus(擎天柱),SpaceX做高度工程化的火箭制造,xAI则试图把模型能力接入马斯克自己的公司体系……可以说,马斯克的AI路线,从一开始就不是只停在屏幕里。他想让AI进入汽车、机器人、工厂和火箭,最终接管更多现实世界里的物理劳动。

但到底还是有所不同,如果说马斯克押注的是“AI如何执行现实世界的任务”,那么贝佐斯押注的就是“AI如何参与现实世界的发明”。

工业AI这条赛道并不缺玩家,OpenAI在补机器人能力,Anthropic在进入工业场景,英伟达在建设Physical AI底座,正是群雄逐鹿时,但究竟谁能成为工业AI时代的入口,目前尚未可知。

Prometheus想抢的就是这个位置。它不是把工业AI当成一个业务方向,而是当成整家公司的命题,它想争夺的,是AI时代的人类工程。

这一次,贝佐斯不想再追在马斯克后面。