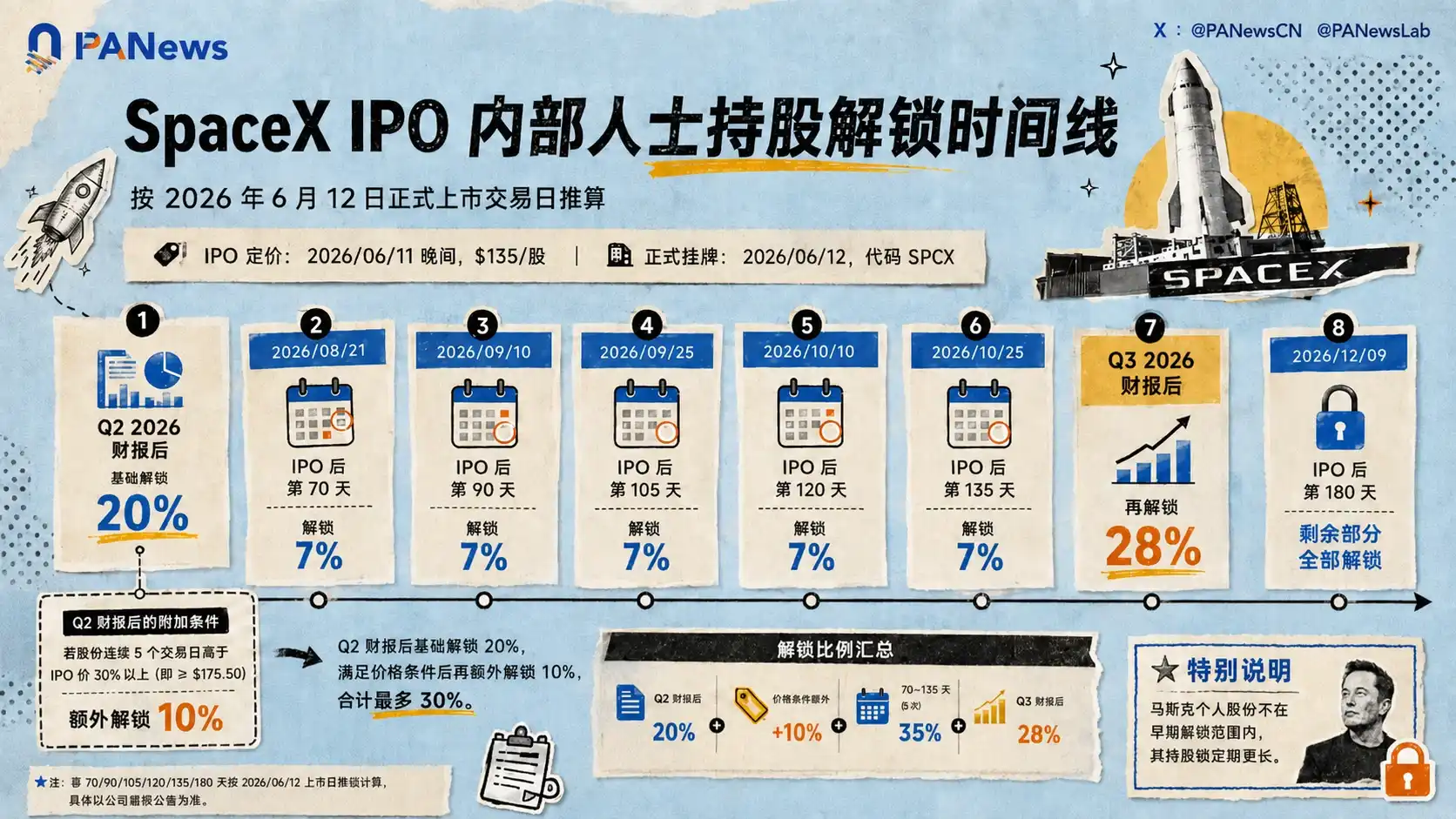

SpaceX(SPCX)上市后持续拉升 原因可能很简单:目前流通股仅占总股本约 4.2%,96% 的筹码还没法卖。

但解锁压力已在倒计时: Q2 财报后最多释放 30%,此后每隔约 15 天再解锁 7%,Q3 财报后再释放 28%,到 12 月 9 日(IPO 后第 180 天)剩余部分全部解锁

马斯克个人持股不在早期解锁范围内,锁定期更长。

marsbit發佈於 2026-06-17更新於 2026-06-17

SpaceX(SPCX)股票在上市后持续上涨,主要原因在于当前市场流通的股份仅占总股本的大约4.2%,意味着96%的股票仍处于锁定状态,无法出售。 然而,股票解锁的压力已经进入倒计时。根据安排,在公司第二季度财报发布后,将首批解锁最多30%的股份。此后,大约每隔15天会进一步解锁7%的股份。第三季度财报发布后,将再次解锁28%的股份。最终,到12月9日(即IPO后第180天),所有剩余股份将全部解锁。 需要注意的是,公司创始人埃隆·马斯克个人持有的股份不包含在上述早期解锁计划内,其锁定期限更长。

SpaceX(SPCX)上市后持续拉升 原因可能很简单:目前流通股仅占总股本约 4.2%,96% 的筹码还没法卖。

但解锁压力已在倒计时: Q2 财报后最多释放 30%,此后每隔约 15 天再解锁 7%,Q3 财报后再释放 28%,到 12 月 9 日(IPO 后第 180 天)剩余部分全部解锁

马斯克个人持股不在早期解锁范围内,锁定期更长。

Q目前SpaceX流通股占总股本的比例是多少?![]()

A目前SpaceX的流通股仅占总股本约4.2%。

Q大部分股票无法出售导致了什么现象?![]()

A目前流通股比例极低(约4.2%),导致市场上可交易的筹码很少,这是SpaceX股价在上市后持续拉升的一个重要原因。

Q第一次大规模的股票解锁会在什么时候发生?![]()

A第一次大规模解锁将在第二季度(Q2)财报发布后,最多释放总股本的30%。

Q在首次大规模解锁后,后续的解锁节奏是怎样的?![]()

A在Q2财报后首次解锁30%后,此后大约每隔15天会再解锁7%。然后在第三季度(Q3)财报后会再释放28%。

Q马斯克个人持有的股票锁定期有何不同?![]()

A马斯克个人持有的股份不在早期的解锁计划内,其锁定期比普通员工和早期投资者更长。