10 月 31 日,是比特币白皮书发布 14 周年的日子,短短 3192 个字,为此后波澜壮阔的加密行业奠定了坚实的基础。

起点

2008 年 10 月 31 日,比特币白皮书问世。2009 年 1 月 3 日,BTC 创世区块诞生。

按照中本聪的设计,比特币总量 2100 万枚,初始发行量为 0,后续完全由「矿工」挖出。平均出块时间约 10 分钟,最初区块奖励为 50 BTC,每隔 4 年奖励减半。

尽管比特币被设置为一种点对点的电子货币系统,现在更是被赋予了「数字黄金」、对抗法币通胀的工具等多种功能,但比特币在诞生后的相当长一段时间内是没有任何现金价值的。

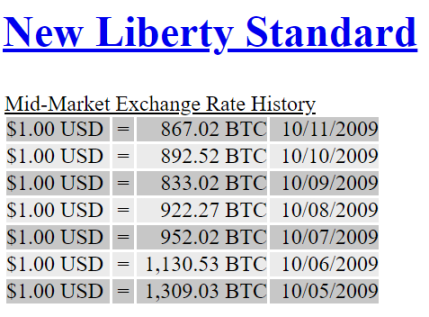

直到 2009 年 10 月 5 日,第一家比特币交易所诞生。New Liberty Standard 发布了第一个比特币 / 美元汇率,1.00 美元 = 1,309.03 比特币,每枚比特币的价格是 0.00764 美元。

这个价格并非是自由市场定价,而是基于一套看起来「有道理」的成本定价模型:

这个定价原则,默认将比特币的价格等同于开采所付出的电费成本。

New Liberty Standard 对币圈的另一大贡献是提出了用泰铢货币符号作为官方比特币货币符号,用「BTC」作为比特币的货币代码。

2010 年 1 月 15 日,Bitcointalk.org 论坛一个名为「dwdollar」的用户开始构建自己的比特币交易所,为比特币提供基于美元的实时汇率,人们将能够相互买卖比特币。

(图片来源:bitcointalk)

经过测试,2010 年 3 月 16 日,bitcoinmarket 交易所正式上线,它被后世的很多作者误认为是世界首家比特币交易所。不过,bitcoinmarket 用户寥寥,网站上线 1 天只有 9 人注册,3 人存款,其中还包括 dwdollar 自己。dwdollar 还在上面以 0.0067 美元的价格购买了 500 个比特币。

当时的交易采用 PayPal 支付,出现了很多欺诈事件,bitcoinmarket 不得已于 2011 年 6 月 4 日停止了 PayPal 交易。

霸主

经过前面的探索,2011 年,交易所在全球各地如雨后春笋般冒出。「烤猫」曾经公开募股的 GLBSE、斯洛文尼亚第二大交易所 Bitstamp、俄罗斯人创办的 BTC-e、巴西第一家比特币交易所 Bitcoin Brasil、波兰第一家比特币交易所 Bitomat、国内第一家比特币交易所比特币中国(BTC China)等在这一年纷纷成立。

2013 年,国内开始迎来第一波比特币交易所热潮。比特币交易网(BtcTrade)、中国比特币(CHBTC)、云币、Huobi、OKCoin、比特时代、比特儿、聚币网、元宝网、796 交易所、FXBTC 等成立。而此前领先成立的比特币中国也在这一年迎来了自己的贵人——李启元,加入公司 4 个月就从投资人那里拿到了 500 万美元融资。

群雄林立,比特币交易所有史以来最有统治力的霸主登上历史舞台。

2010 年 7 月,由电驴之父 Jed McCaled 创办的 Mt.Gox(绰号「门头沟」)成立,一个月后迅速成为交易量最大的比特币交易所。2011 年 3 月,Mt.Gox 被卖给了日本的 Tibanne co,由 Mark Karpelese(绰号「法胖」)管理。巅峰时期,Mt.Gox 的交易量占据全球比特币线上交易总量 80%。

2014 年 2 月 28 日,Mt.Gox 申请破产,它损失了 85 万个 BTC。其中包括客户的 75 万个 BTC 和 Mt. Gox 自己的 10 万个 BTC。

门头沟倒闭之后的数年间,稳定的霸主位置空缺。

期间,国外形成了以 Bitfinex、Bitstamp、Btc-e 为代表的三巨头,国内的Huobi、比特币中国、OKCoin则成三足鼎立之势。

2018 年 5 月,FCoin 交易所横空出世,上线短短半个月,交易量不但雄踞榜首,而且还超过了第二名和第七名的总和。

当然,这一切的前提离不开「交易挖矿」所带来的大量羊毛党和套利机器人的刷量。

2020 年 2 月 17 日,FCoin 创始人张健发布《FCoin 真相》公告,FCoin 的资金储备已无法兑付用户提现,预计无法兑付的规模介于 7000~13000 BTC 之间。公告的最后一段文字是:有生之年,负责到底。

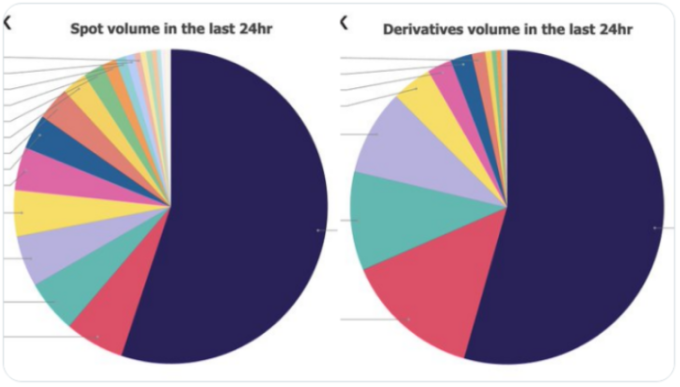

目前,币安体量最大。据 The Block 研究 VP Larry Cermak 在 10 月 24 日发表的统计数据显示,在过去 24 小时内,币安现货和衍生品的总和超过所有其他交易所,其中现货占总交易量的 55.1%,衍生品占总交易量的 54.4%。

(图片来源:Larry Cermak)

监管

作为无主货币,随着体量增大,比特币潜在的金融风险逐渐引起监管层注意。而中心化交易所作为集中竞价交易的主要场所,自然首当其冲。

2013 年 12 月 5 日,央行等五部委发布《关于防范比特币风险的通知》,这一被早期圈内人称为「国五条」的文件正式表态比特币不得作为货币存在,禁止金融机构提供比特币交易服务。12 月 16 日,央行约谈支付宝、财付通等第三方支付公司,要求不能给比特币、莱特币等交易网站提供支付与清算服务。遭遇封杀危机,比特币价格大跌 60%。

此次监管让部分二三线交易所退出历史舞台,Huobi在第三方支付通道被完全堵死之后,在第一时间开通了人工支付,此后一跃成为国内交易量最大的比特币交易平台。

紧随中国其后,2014 年 2 月,俄罗斯总检察院办公室发表声明,宣布在俄罗斯境内不得使用比特币。

2017 年 9 月 4 日,中国央行等七部委联合发布《防范代币发行融资风险的公告》(圈内称「94 文件」),打击 ICO 活动对正常经济金融秩序的干扰。

2021 年 2 月,虚拟货币被写入《防范和处置非法集资条例》。同年 5 月 18 日晚间,中国互联网金融协会、中国银行业协会、中国支付清算协会联合发布《关于防范虚拟货币交易炒作风险的公告》。5 月 21 日,国务院金融稳定发展委员会(以下简称金融委)会议明确提出,打击比特币挖矿和交易行为。

2022 年 3 月,人民银行官网发布消息,境内虚拟货币交易炒作风气得到有效遏制,中国境内比特币交易量全球占比从 90% 以上迅速下降至 10%。

这期间,交易所完成大洗牌。比特币中国退出交易市场,Huobi积极拓展海外市场,币安与欧易 OKEx 也紧随其后,并在短时间内迅速发展壮大。

美国虽然没有发布针对比特币的具体监管文件,但靠反洗钱罪逮捕了不少交易所的高管。

2014 年 2 月,BitInstant.com 交易所的 CEO 施瑞姆涉嫌洗黑钱遭到美国警方逮捕。

2017 年 7 月,BTC-e 的主要人物温尼克被希腊当局应美国请求逮捕,美国指控温尼克创建加密货币交易平台 BTC-e 并通过该平台洗钱数十亿美元。

2020 年 10 月,BitMEX 的创始人及三位高管被美国司法部和美国商品期货交易委员会(CFTC)提起刑事和民事指控,称其串谋违反美国《银行保密法》、运营未注册的交易平台、涉及违反 KYC 和反洗钱相关的监管法规。

战争

2014 年是比特币期货元年,「国五条」对比特币价格造成巨大冲击,此后开启了长达两年的漫漫熊市。

在单边下跌的熊市中,现货交易量明显萎缩,比特币期货交易开始火热。

2013 年 6 月成立的 796 交易所成为早期比特币期货交易的吃螃蟹者,在 2014 年的熊市中一度成为行业成交量最大的交易平台。

2014 年 9 月,Huobi推出 BitVC 进军期货交易市场。

期货大战正式打响。三家交易所还在手续费上打起价格战,796 的合约手续费从早期的 0.3% 降到 0.03%,OKCoin 的期货开仓手续费是 0.03%,平仓手续费是 0。Huobi旗下的 BitVC 期货交易手续费是 0.025%,其后上线了 V 点特权功能,可以进一步降低手续费。

在这场期货大战中,796 在 11 月 3 日出现访问不畅无法登陆的问题,逐渐失去客户信任。Huobi则显现王者风范强势赶超。

2018 年,币圈再度陷入熊市,合约大战再度打响。

此时要挑战的霸主是 2014 年成立的 BitMEX,其杠杆最高可开到 100 倍,创始人 HAYES 被称为「杠杆之王」。BitMEX 平台日交易量最高超过 160 亿美元。

2018 年 3 月,定位衍生品交易的 ByBit 成立,这是一家非常善于制造营销爆点的交易所。创始人更是亲自下场,甚至在新品发布会上现场开单,台下观众无不咂舌。

2018 年 12 月 10 日,Huobi合约正式上线。

2019 年,专注衍生品交易的 FTX 成立。

经历了 2020 年的「312」闪崩之后,BitMEX 逐渐退出历史舞台,而Huobi、币安和欧易 OKEx 则在衍生品赛道上均实现对 BitMEX 的超越。

2018 年还有一场短暂的战争,围剿 FCoin。

当时,FCoin 靠交易挖矿一举在交易量上超越先前成立的所有交易所。

刷量交易不仅破坏行业规则,还有可能从其他交易所吸走存量用户。很快,FCoin 遭到了一线平台的联合绞杀,Huobi将 HT 升级为全球生态通证,欧易 OKEx 启动数字资产交易所开放共赢计划,Binance 发起数字资产交易所联盟计划。交易所纷纷扶植自己的势力,云交易所开始大范围出现,运营方无需进行任何技术开发便可共享头部交易所的交易深度和流动性。期间涌现出币核云、ChainUP、港盛科技等专业的云交易系统服务商,市场一时出现上千家交易所。

这场战争以 FCoin 的倒闭结束。此后由Huobi、币安、欧易 OKEx、组成的「HBO」三大格局格局基本保持稳定。

2020 年,随着美联储放水,DeFi Summer 来临。

Uniswap、Sushiswap、Curve、DYDX 等 DEX 崛起,发展势头迅猛,他们不但捕获了中心化交易所难以顾及的长尾市场还有可能夺走 CEX 的长期定价权。

一场大战,在所难免。

中心化交易所们纷纷免费上线各种热度较高的 DeFi 代币,同时打造或扶植自己的交易所公链。2020 年 9 月,币安推出 BSC。9 月 13 日,OKChain 正式更名 OKExChain,21 年 1 月主网上线。12 月,Huobi推出生态链 Huobi ECO Chain。其中,最为成功的是 BSC。

随着交易所推出 DeFi 公链,DEX 与 CEX 由对立到互相拥抱,但交易所公链的中立性市场遭到质疑。尤其是 10 月 7 日凌晨发生的 BSC 链被盗 200 万枚 BNB 事件与 2021 年的 BSC 黑色 5 月中多个 DeFi 项目被盗后币安的处置措施强烈反差,让不少人揶揄币安撕下了 BSC 所谓的去中心化的外衣。

远航

2017 年是行业的分水岭,是中国交易所全球化战略布局的开启之年,币安、Huobi、欧易 OKEx 都在这一年开辟全球市场。

2022 年,市场再一次步入寒冬,交易所迎来新的演变。

回顾交易所的发展,我们可以清晰地看到,从早期的只提供 BTC 交易,到后来的股权众筹、杠杆 / 借贷、交割合约、永续合约、杠杆代币、期权等越来越复杂的衍生品交易,再到现在的 NFT 交易,交易所不断拓展金融资产的边界,重构金融新秩序。

与此同时,行业的交易所们也在从不同方向将加密世界推向更广的范围。

比如,美国首家持牌交易所 Coinbase 坚持合规路线,在美国乃至全球有着较大影响力,Coinbase 黑帮走出来的人才在加密圈各个领域开枝散叶。

2021 年 4 月,Coinbase 在美国纳斯达克上市,上市后市值一度高达 1000 亿美元。成为加密货币交易所发展过程中重要的里程碑。

币安则四面出击,CZ 一方面与各国政要会面,争取加密货币获得更多国家的认可。另一方面,成立风投及孵化机构 Binance Labs,在全球寻找有潜力的加密项目。目前,Binance Labs 管理的资产总额达 75 亿美元,投资超过 200 个项目,是业内资产管理规模最大的加密资产风投机构。

不过,作为目前交易规模最大的币安在某些行为上难免引起非议。比如 BSC 被盗事件以及上个月的 USDC、USDP、TUSD 稳定币余额和新充值被强制兑换为 BUSD 事件,被人诟病为加密霸权主义。

在夹缝中诞生的 FTX,则走华尔街精英路线。创始人 SBF 的「利他主义者」的身份在加密圈广为流传,他还支持了 2020 年的美国总统大选,向拜登捐款 520 万美元,试图为加密行业带来更有利的政策支持。

10 月 24 日,凉兮和孙宇晨在Huobi直播首秀,为Huobi带来超过上千人的注册,孙宇晨的营销对Huobi的正面影响立竿见影。

从第一家加密交易所出现至今 13 年间,加密交易历经数次变迁。2009 年 - 2011 年期间是加密交易所的萌芽阶段,比特币价值还只是被少数极客群体认可。2011-2014 年,随着比特币被更多人认可,交易所迎来第一次井喷,门头沟成为霸主。2014-2016 年,门头沟因黑客攻击而破产,市场进入三足鼎立局面,OKCoin、火币网和比特币中国等交易平台的交易量一度占据全球总交易量的 80%。2017 年至今,币安成为行业领头羊、欧易 OKX 发力国际化,而老牌交易所Huobi则在孙哥的带领下再度起航。

目前,行业叙事正在从 Crypto 向 Web3 转变,而 Crypto 作为 Web3 的根基,必将不容动摇。时至今日,全世界还有 17 亿人没有银行账户,加密货币作为无许可货币,可以为这些人提供丰富的金融服务。而加密交易所作为价值交换的平台,势必迎来一轮新的大发展,交易所的格局,同样会进一步发生变化。我们也坚信Huobi必将重回三大。