2022 年对加密行业来说是一段旅程。在本报告中,我们整理了 2022 年十大加密货币事件和趋势,其次是我们对 2023 年的展望。

2022 年回顾

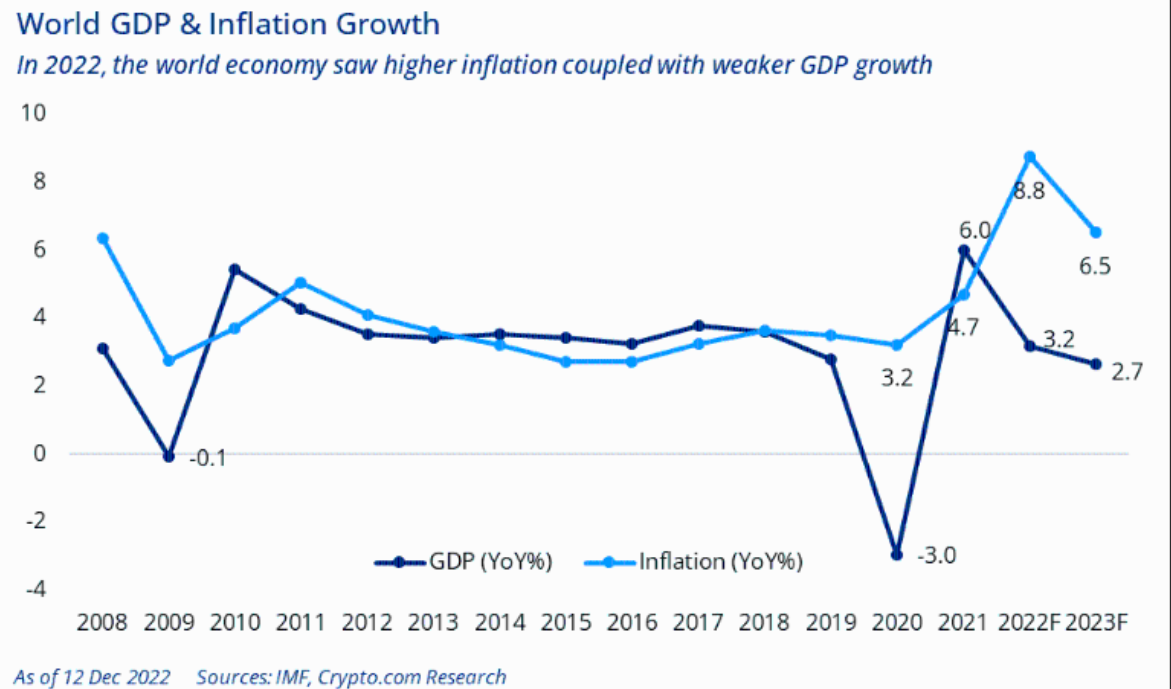

2022 年,全球经济在宏观和地缘政治逆风下举步维艰,包括世界各国央行为打击通货膨胀而采取的货币紧缩政策、欧洲的冲突、供应链中断以及 COVID-19 流行病挥之不去的影响。因此,预计 2022 年的全球 GDP 增长率为 3.2%,比 2021 年的~6% 大幅下降。同时,通货膨胀增长率继续飙升,达到年均 8.8%。

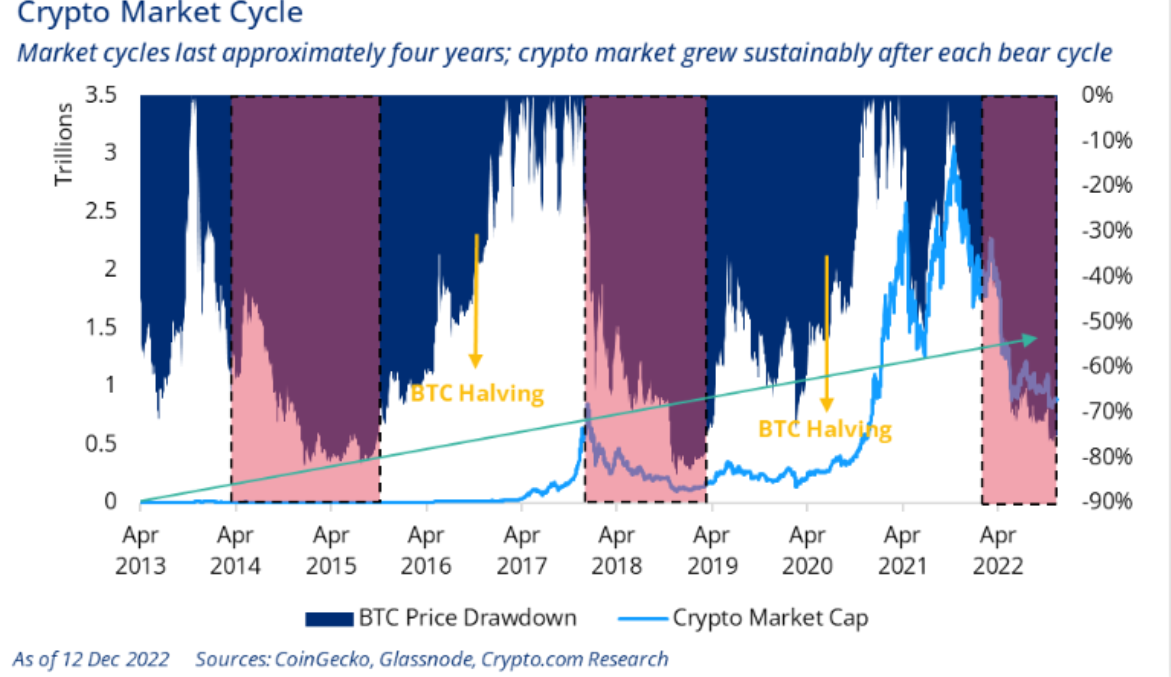

除了宏观逆风外,加密货币市场也受到了一些事件的负面影响,特别是 5 月 Terra 稳定币(UST)的崩溃和 11 月 FTX 的破产。这两个事件和随后的影响产生了连锁反应,影响了生态系统中的其他参与者,并抑制了其对该行业的信心。在写这篇文章的时候,可以说这仍然是「加密货币的冬天」。话虽这么说,市场周期在熊市和牛市之间波动是自然的,如下图所示。

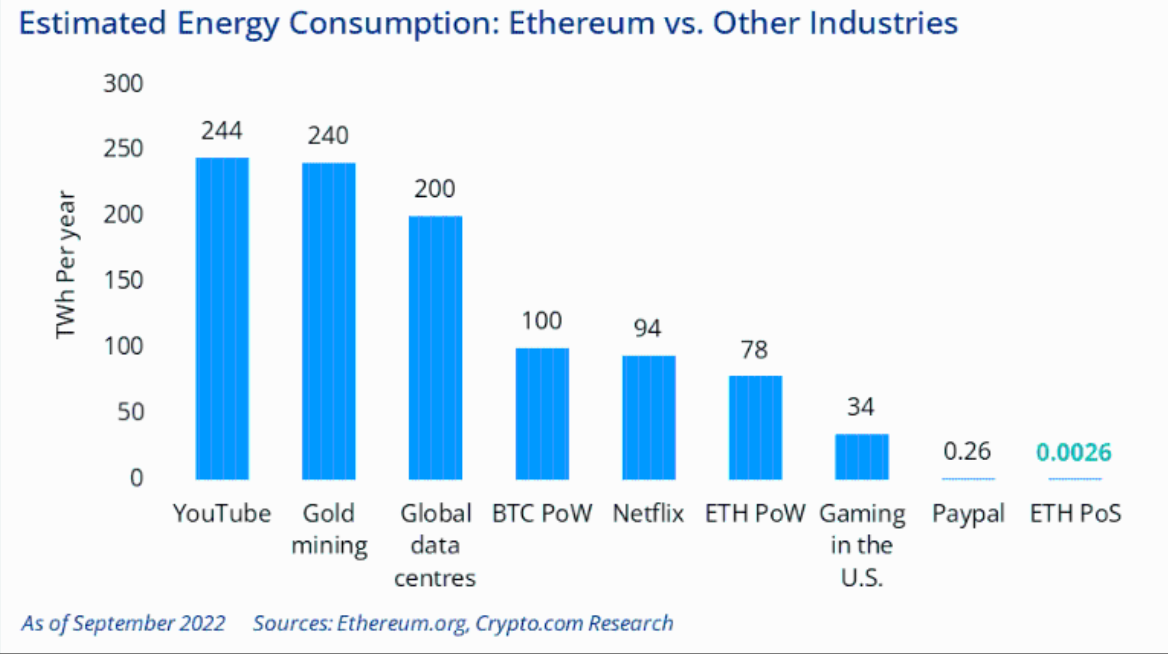

以太坊 2022 年 9 月 15 日的合并被广泛认为是今年最值得期待的加密货币事件之一。合并的积极影响之一是,以太坊的能源消耗下降了 99.95%,因为 PoS 不需要 PoW 那样的能源密集型采矿机。相反,PoS 区块链依靠验证者来验证交易。据估计,PoS 以太坊区块链的能耗大约是 PayPal 的 1%,比 PoW 网络小几个数量级。

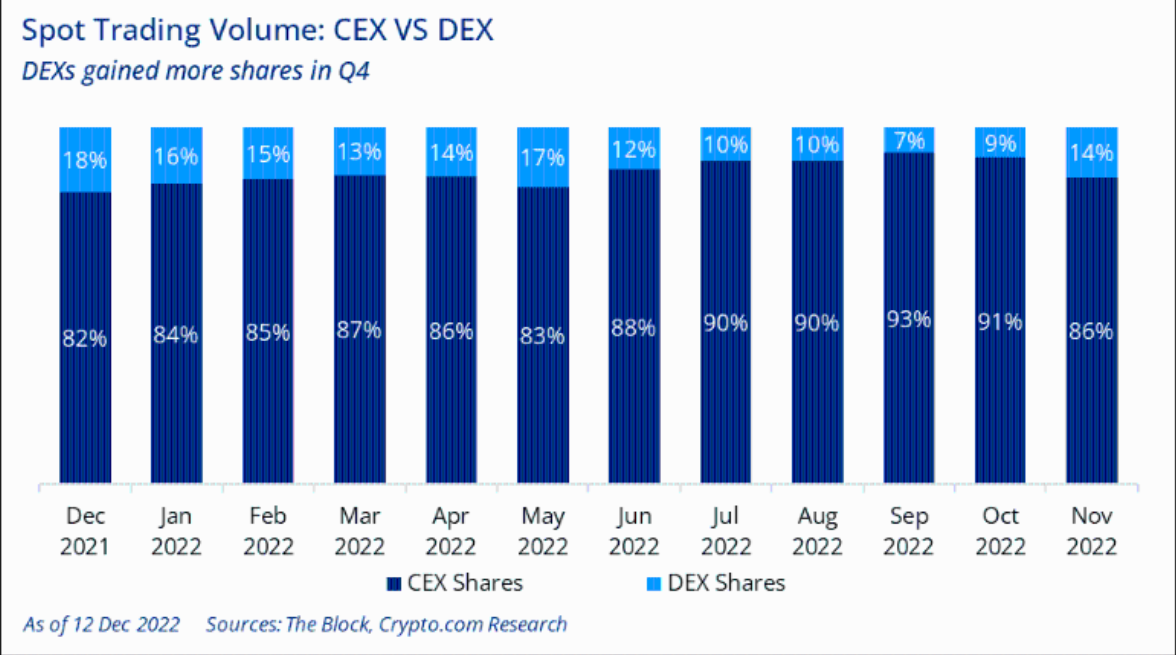

在 FTX 于 2022 年底破产后,我们看到去中心化的交易所(DEX)在加密货币现货交易总量中占据了更高的份额。截至 2022 年 11 月,DEXs 占据了现货交易量的 14%,而 10 月份为 9%。

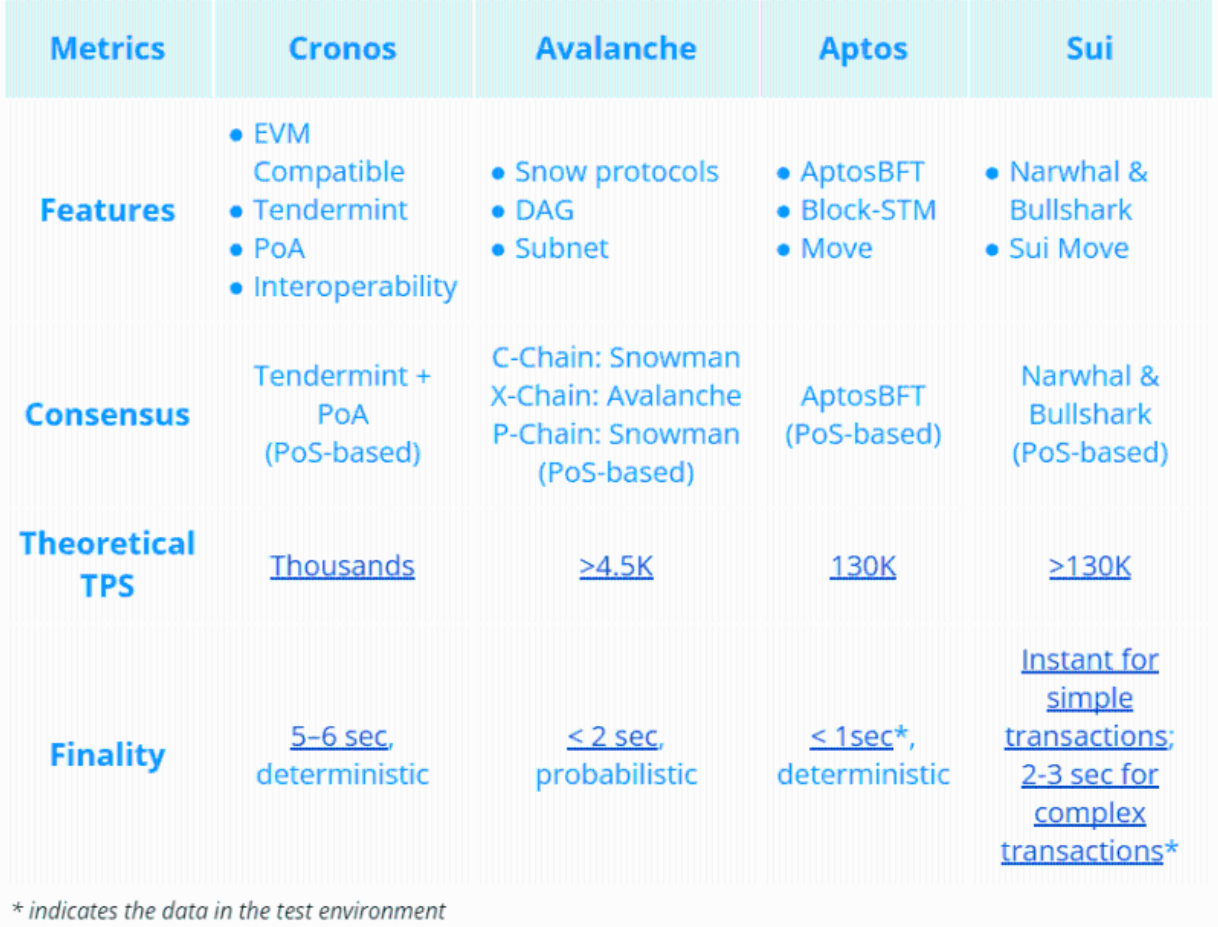

2022 年,新的第一层(L1)区块链受到关注:值得注意的例子是 Aptos 和 Sui,它们都是由 Meta 公司 Diem 团队的前开发者创建的。因此,Sui 和 Aptos 使用类似的技术,包括并行引擎和 Move 编程语言。

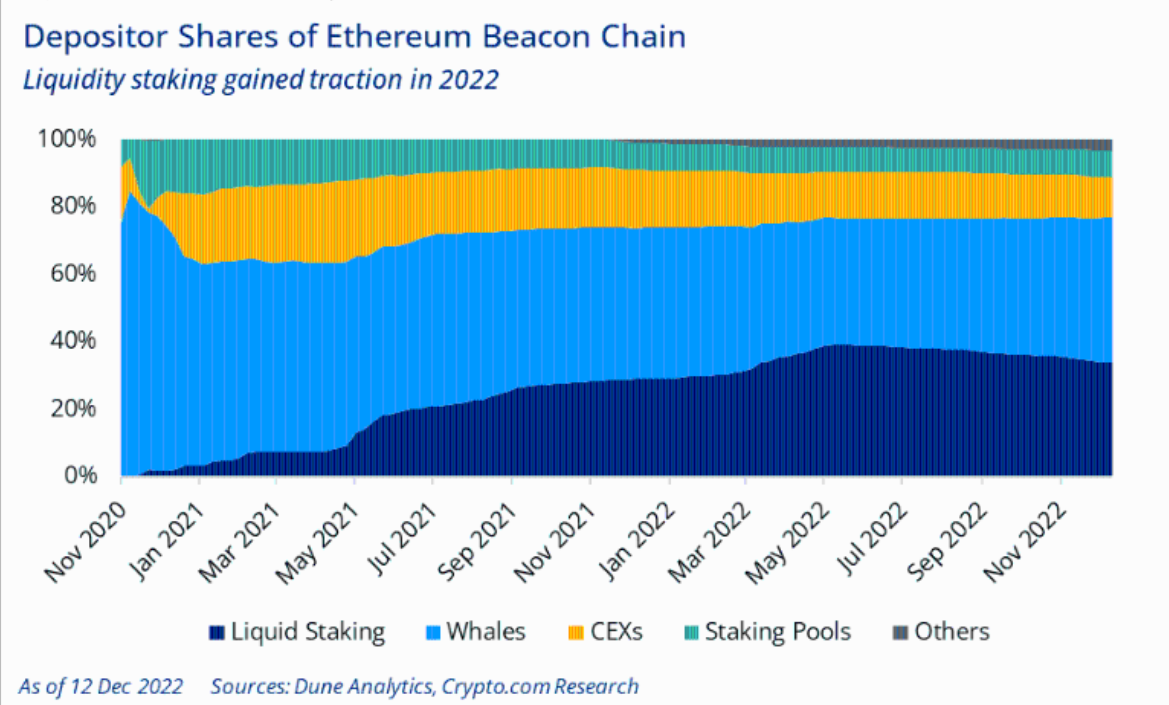

PoS 质押默认需要锁定代币,这意味着代币持有人必须在赚取收益或保留流动性之间做出选择。Liquid Staking 试图通过让代币持有者享受两全其美的方式来解决问题——在享受 PoS 代币收益的同时保持一定程度的流动性。流动性质押为质押者提供的灵活性是它在 2022 年蓬勃发展的一些原因。根据流动性定投代币的市值,ETH 是最受欢迎的代币选择。Lido Finance 继续引领流动性质押市场,占据约 78% 的市场份额。

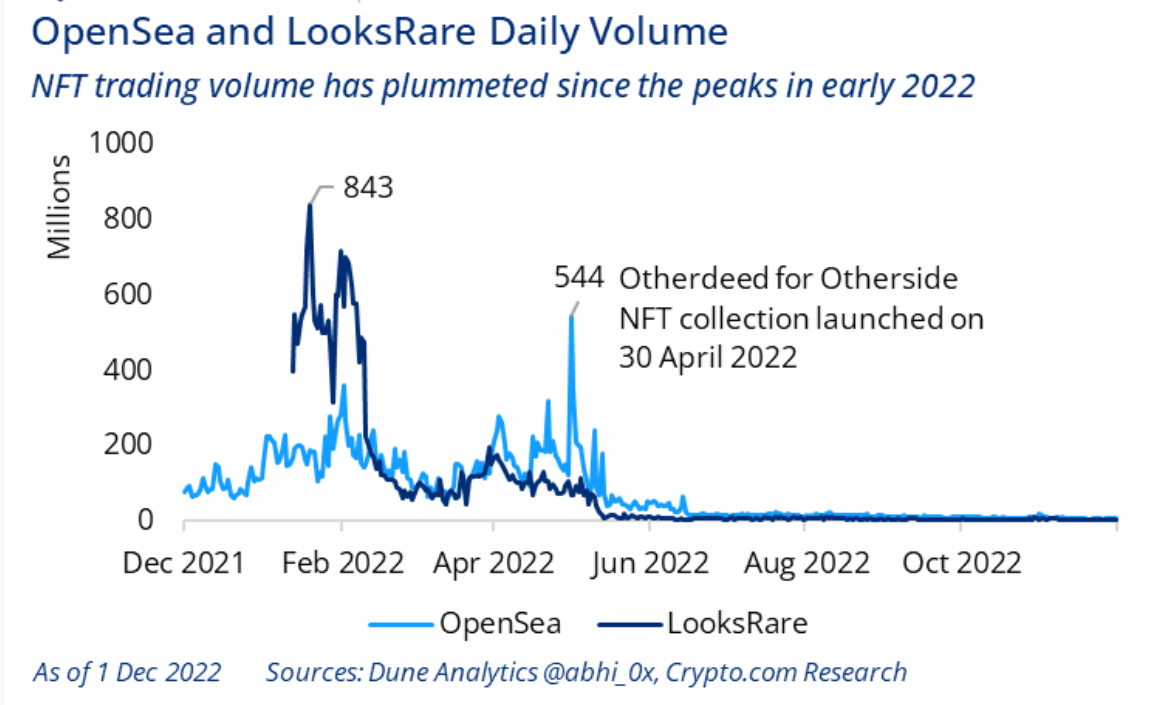

在 2022 年上半年,NFT 市场充满活力,交易量强劲。2022 年 5 月,OpenSea 的日交易量达到了 5.44 亿美元的高点,这是由蓝筹股 Bored Ape Yacht Club(BAYC)NFT 背后的公司 Yuga Labs 推出的「Otherdeed for Otherside」系列所推动。尽管最近几个月交易量疲软,但 NFT 合作和创新仍在继续。

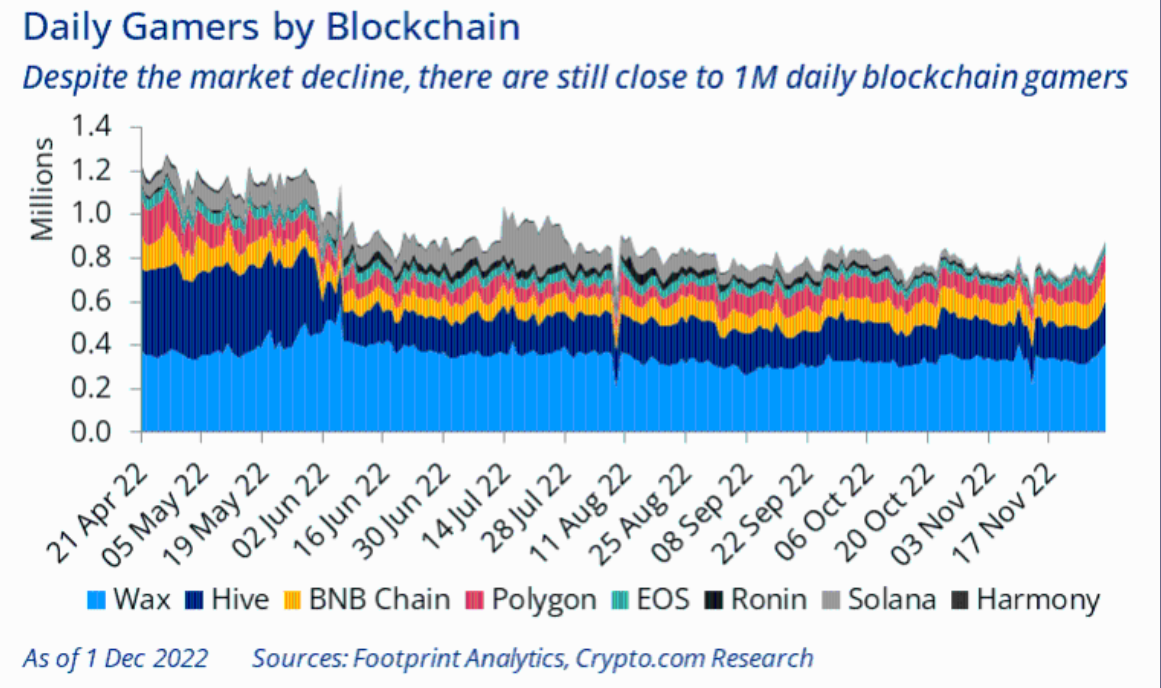

尽管市场低迷,但在 2022 年的大部分时间里,每天仍有大约 100 万区块链游戏玩家。Wax 区块链目前在每日游戏玩家数量方面处于领先地位,截至撰写本文时为 315,000 人。Wax 有不少顶级区块链游戏,例如 Splinterlands 和 Farmers World。

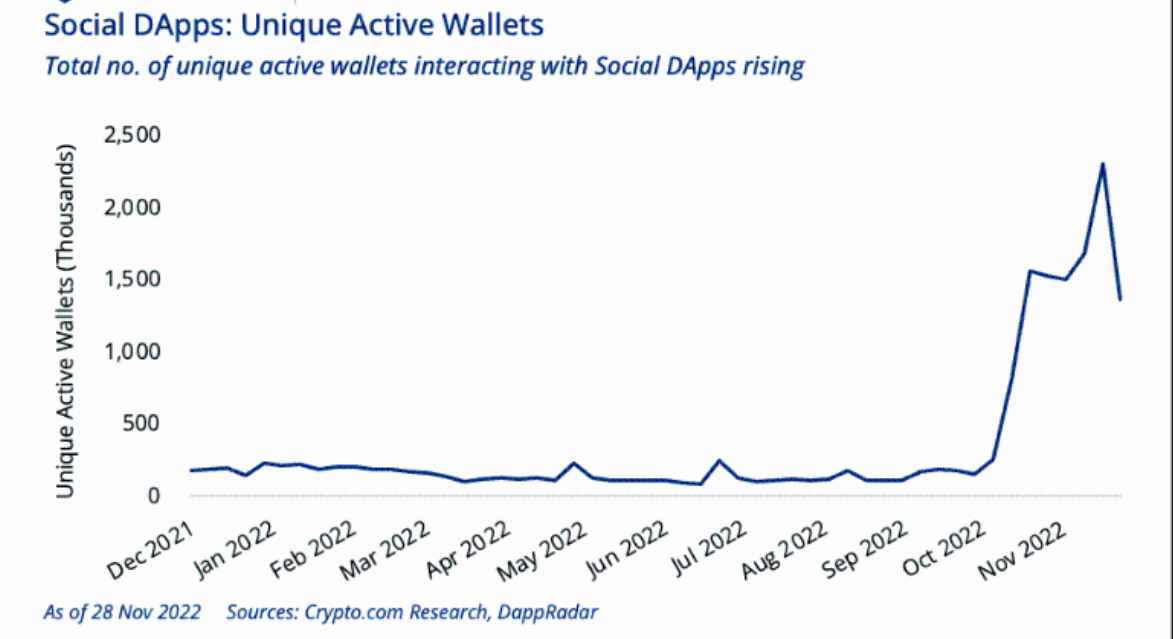

基于区块链的社交应用在 2022 年获得了关注,从与社交 DApps 的智能合约互动的独特钱包总数的急剧增长可以看出。

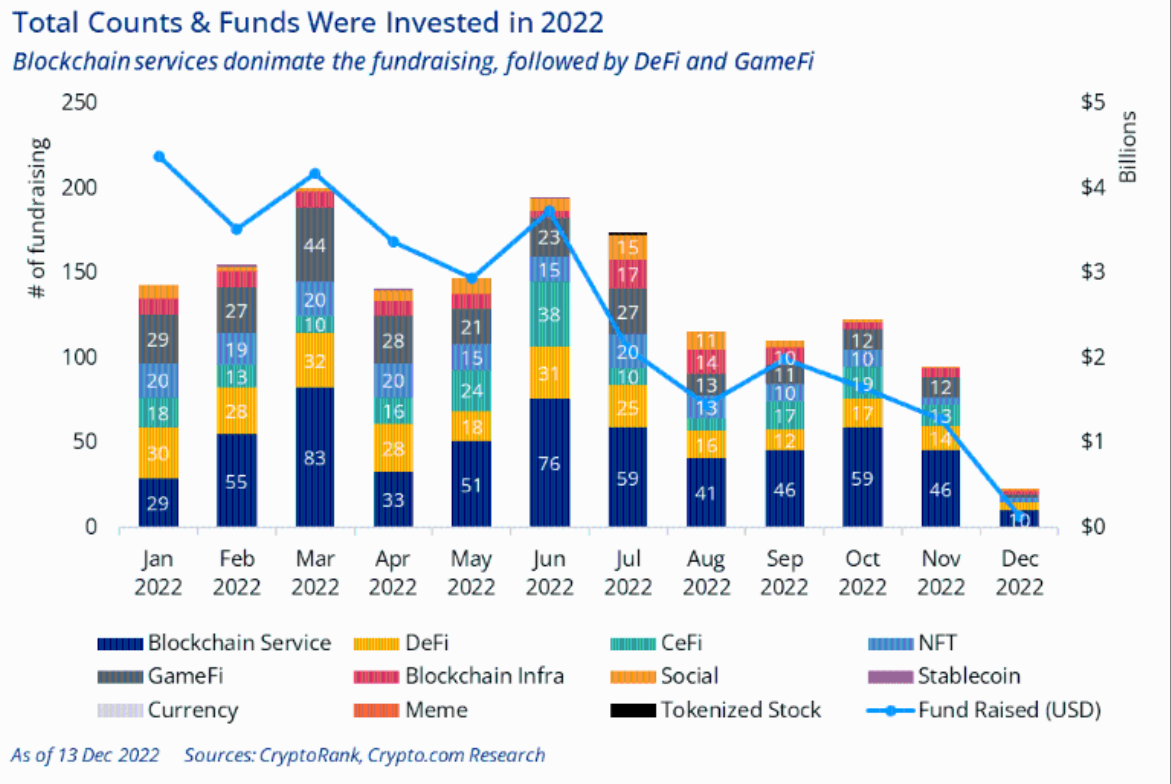

区块链领域的资本投资和项目孵化继续增长。仅在 2022 年上半年就筹集了约 290 亿美元的资金,其中基础设施和 Web3 初创公司,包括 NFT、区块链游戏和元宇宙,占据了资金池的绝大部分份额。在这头六个月里,筹集的资金总额已经超过了 2021 年的数字,2021 年全年有 1313 个轮次,投资额为 302 亿美元。就行业而言,区块链服务类别的投资在整个一年中的分布是一致的。它获得了最多的资金,总共进行了 592 轮交易,其次是 DeFi 和 GameFi 板块。

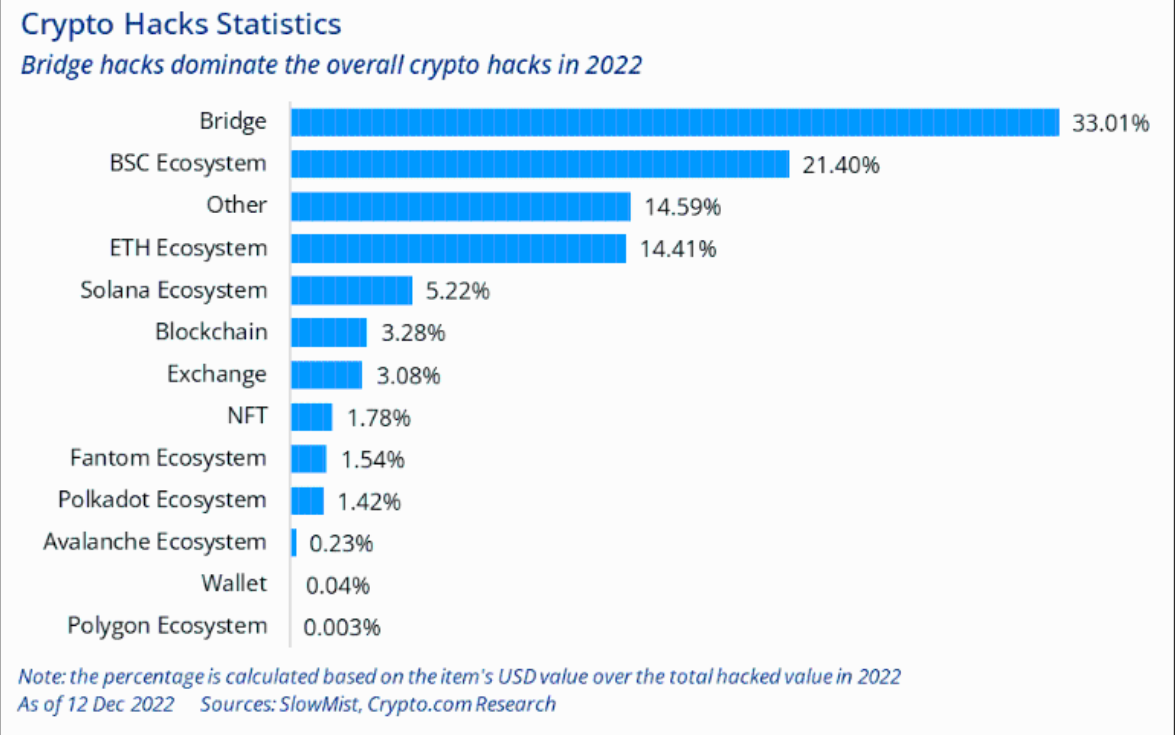

安全问题是任何区块链网络的一个焦点。在 2022 年,我们看到了很多黑客和漏洞。在撰写本文时,2022 年加密货币黑客攻击的总金额约为 37 亿美元,与 2021 年相比下降了 63%。其中跨链桥被盗金额占到总金额的三分之一以上。

2023 的展望

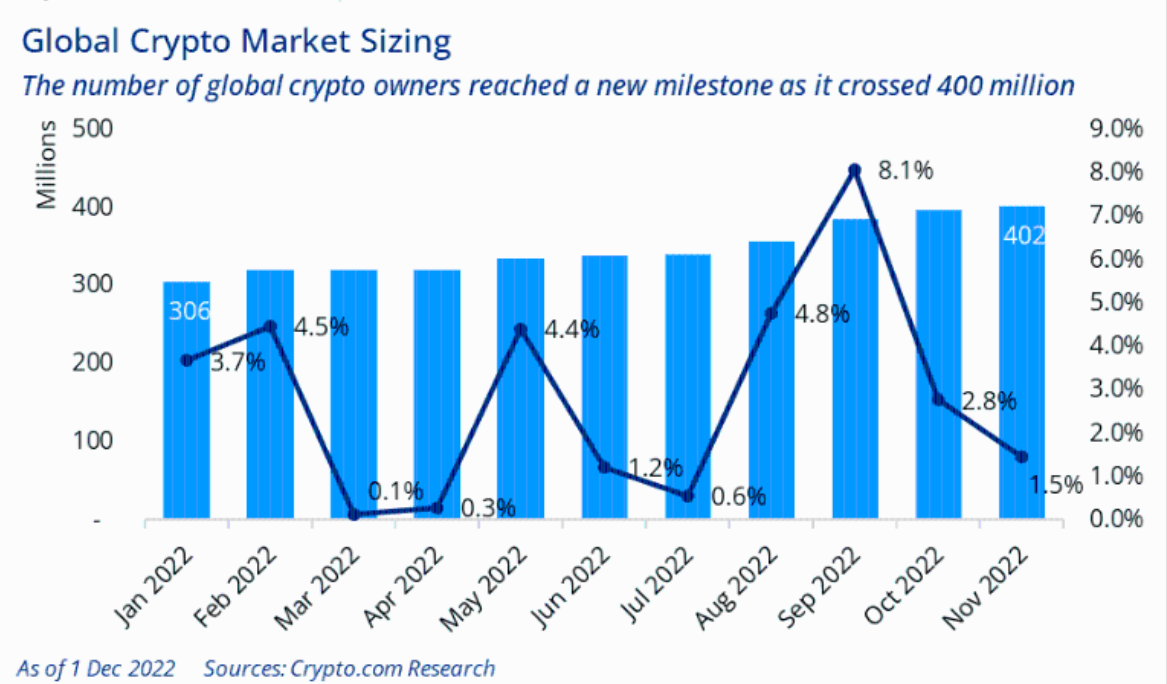

尽管宏观条件充满挑战,但在 2022 年,加密货币的采用增长仍然强劲。

截至 2022 年 11 月,加密货币所有者的数量突破了 4 亿的里程碑,达到 4.02 亿。在这一年里,月平均采用增长率为 2.9%。

根据市场条件,我们预计 2023 年全球加密货币所有者的数量可能达到 6-8 亿。

在区块链游戏领域,我们预计在未来一两年内会看到一些 AAA 级游戏,这些游戏将为玩家提供新的游戏体验,将高性能的游戏玩法与区块链技术相结合。

灵魂绑定代币(SBTs)的使用越来越多,这可能是另一个潜在的市场驱动。SBTs 是与个人或实体挂钩的 NFTs,不可转让,不可交易。它们旨在通过包含持有人的承诺、证书和附属关系来代表持有人的社会身份。它类似于简历或 CV 的概念。采用 SBTs 可以引导我们进入一个去中心化的社会(DeSoc)或一个共同决定的社会性,其中灵魂和社区以自下而上的方式召开。DeSoc 以不可转让的 SBT 为基础,旨在代表「灵魂」的承诺、证书和附属关系,可以对实体经济的信任网络进行编码,以建立出处和声誉。

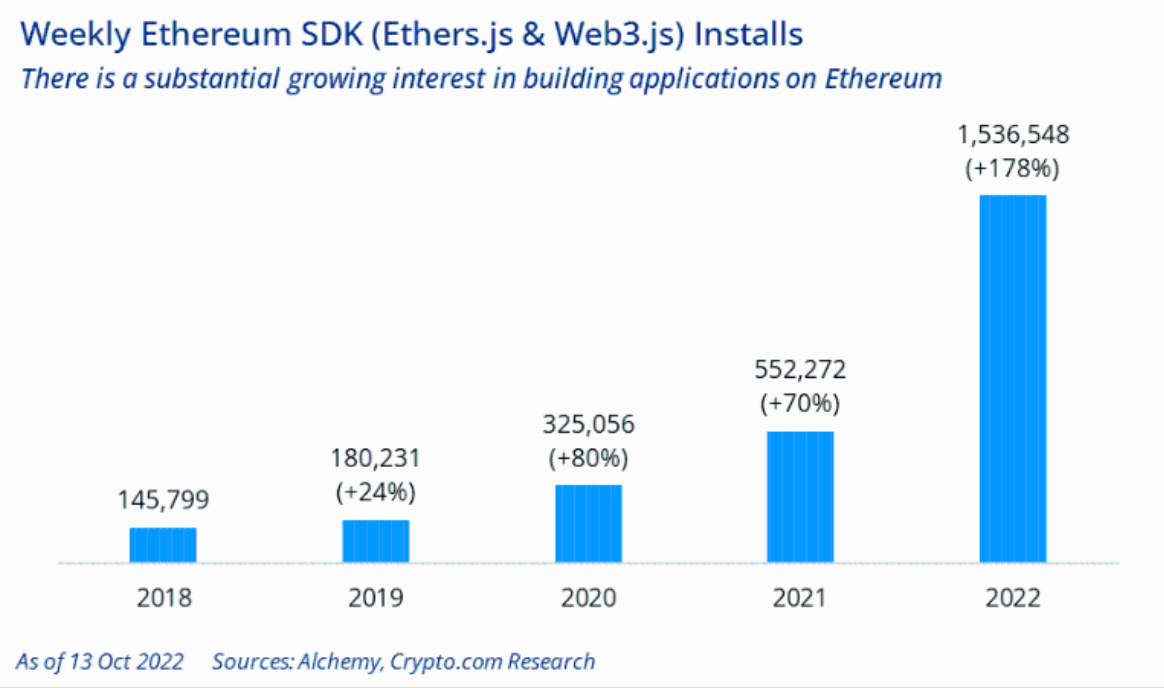

2022 年,我们看到一个有趣的现象,越来越多的 Web2 开发者对 Web3 产生了极大的兴趣。2018 年以来,两个流行的 Web3 开发库 Ethers.js 和 Web3.js 的下载量激增 10 倍。开发人员涌向 Web3 将刺激提供 Web3 开发工具公司的增长。

在 2022 年行业内发生了一些破产和黑客事件后,我们看到人们越来越关注安全以及用户教育。建立一个成功的商业模式的关键是与终端用户建立信任。进入 2023 年,我们预计这种更加关注安全和用户教育的趋势将会继续。一方面,我们可能会看到更多平台投资于安全审计和认证。另一方面,我们也期待看到在这个领域推出更多的教育举措,延续 2022 年以来的趋势。

除了上述趋势性话题外,其他领域的发展预计将受到关注,包括新的区块链基础设施、ZK 证明、更多基于效用的 DeFi 应用、以太坊的上海升级和机构采用等等。