作为比特币的净卖家,矿工总是会给市场一定的抛售压力。而压力的大小在比特币的市场周期中表现是不同的,熊市时抛售压力往往最大。比特币价格和矿工出售的比特币数量之间的这种反常的反向关系是他们 "宁死不抛 "的资产战略的一个矛盾结果。由于拒绝在牛市中主动出售比特币,熊市不可避免地成为了矿工”甩币“的集中时期。

”“

许多人认为,熊市期间矿工抛售比特币的行为对币价有很大的负面影响。但市场分析师们还没有就矿工的抛售行为对比特币价格可能产生多大的影响达成共识。这就是我写这篇博文的原因。

”“

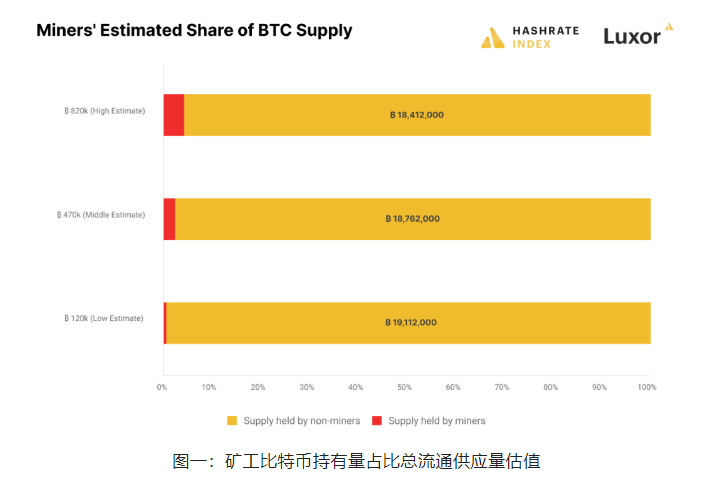

矿工所持比特币在总流通供应量中仅占极小份额

”“

许多人认为,比特币矿工是持币最多的群体,甚至多到可以随心所欲地操控市场。但若想在很大程度上影响比特币市场,矿工必须占有比特币流通供应量中相当大的一部分。让我们估算一下矿工的比特币总持有量,以确定他们是否对得起他们的赫赫大名。

”“

在此之前,我们必须明白,没有人真正知道矿工拥有多少比特币。我们能做的就是计算一些误差比较大的近似值。像 CoinMetrics 和 Glassnode 这样的链上数据提供商就提供了最流行的估算数据。这些公司根据钱包地址与 coinbase 交易(每个区块中向矿工发送区块奖励)的密切程度来分组。你可以在这篇文章中阅读更多关于该方法的内容,但需要注意的是,它很可能大大高估了矿工的比特币持有量。因此,我将使用 CoinMetrics 的估算数值 82 万枚比特币作为高估值。

”“

另一种估计矿工比特币持有量的方法是从上市矿企的持有量中进行推导。截至 12 月 1 日,上市矿企共持有约 30,000 枚比特币。大概占全网算力值的 25%,因此可以得出矿工持有的比特币总量的粗略估计可能是 120,000 比特币。我们把这作为一个低估值。然后我们可以再创建一个 470,000 比特币的中间估值。

比特币的流通供应量是 1920 万。正如我们在上图中看到的,即使矿工持有的比特币总量达到 82 万个的高估值,也只占流通币量的 4%。中间估计值 470,000 枚只占 2%,而 120,000 的低估值只占比不到 1%。

”“

大众对矿工作为巨大的比特币持有者和有影响力的市场参与者的印象在十年前可能是准确的,因为当时区块奖励是 50 枚比特币,矿工持有的比特币占流通供应总量的比例要高得多。如今时代变了,矿工们不再持有有意义的比特币供应份额。

”“

抛售量高于产量时,现货市场并不受影响

”“

在上一节中,我展示了比特币矿工并不像大多数人认为的那样高度占有比特币供应的份额。尽管如此,最重要的是要弄清楚比特币的现货市场能在多大程度上消化这来自矿工的抛售压力,因为和其他大多数市场参与者,他们在熊市中往往参与度更高更积极。

”“

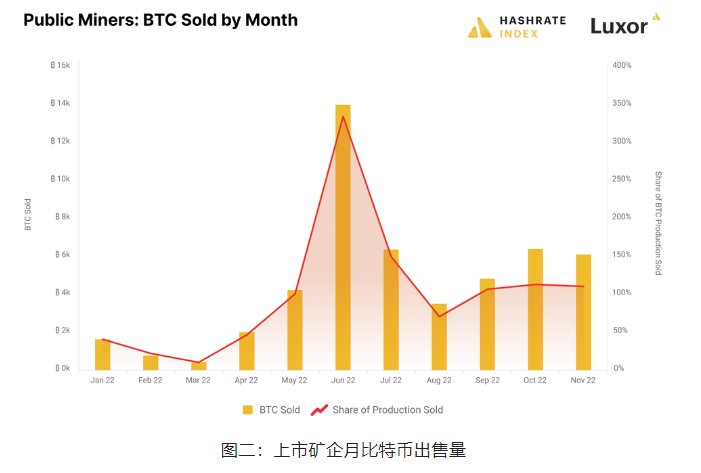

估计矿工绝对抛售压力的最好方法是看他们每天收到的比特币数量。每天大约有 900 个比特币会被挖出并流进矿工的钱包。如果矿工卖出的数量少于其产量的 100%,他们就会囤币;但一旦卖出的数量超过 100%,其持有量便会减少。

在 2022 年的前四个月,处于囤币模式的上市矿企卖出量低于其产量的 100%。随着 4 月份市场条件的恶化,他们开始清算其比特币存量,并在今年首次出售超过其产量的 100%。6 月时,比特币抛售量达到顶峰,当时抛售量是其产量的 350%。在接下来的几个月里,抛售局面有所缓和,比特币存量已“有条不紊”地被耗尽,出售量为其产量的 100%-150%。

”“

这里的关键点在于,最多的时候上市矿企卖出了他们比特币产量的 350%,一个不可能再次出现的数字。

”“

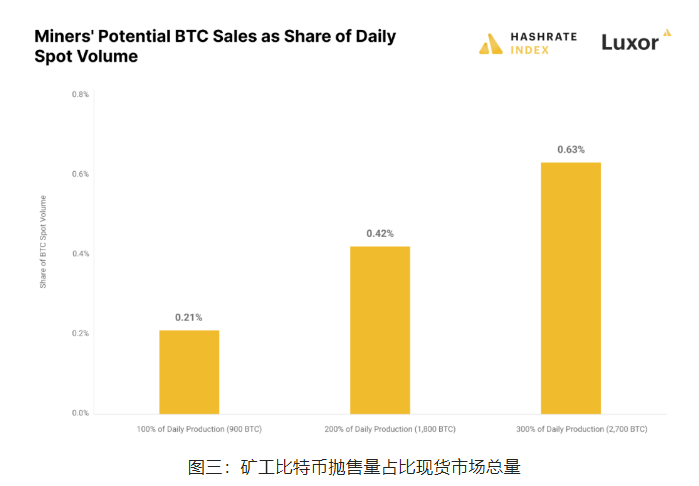

让我们计算一下,不同抛售份额会对比特币现货市场产生多大的影响。自 11 月 1 日以来,拥有 80%现货量的 Binance 的日均比特币现货量为 430,000 比特币。

矿工将其产量全部抛售的话也只占比特币现货量的 0.2%。如果矿工将出售量提高到产量的 200%,也只占现货量的 0.4%。即使矿工以产量的 300%的极端速度抛售所持比特币,产生的抛售压力也只占比特币交易量的 0.6%。

”“

由于以上矿工假设交易量与比特币的总现货交易量相比份额很小,我们可以看到比特币在其现货市场上应该有足够的流动性来消化矿工的抛售压力。

”“

矿工尽数抛售全部存量时,现货市场将受影响

”“

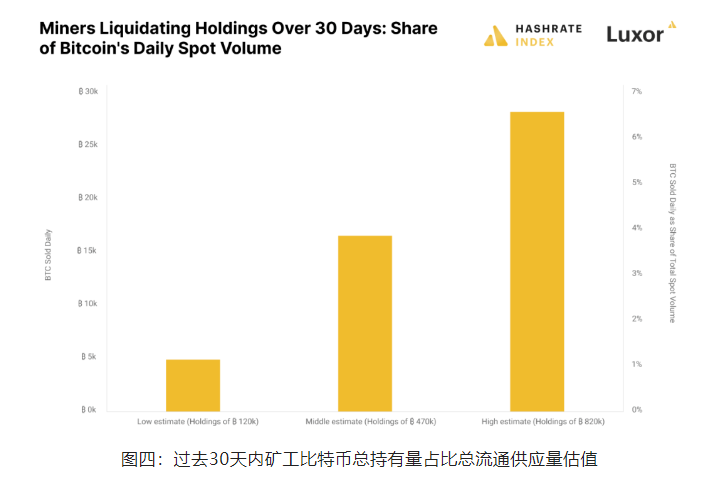

在上一节中,我展示了比特币的现货市场如何通过足够的交易量来处理矿工异常大的抛售压力时期。为了进一步分析,我想展示一个更极端的假设情况:如果矿工在 30 天内将持有的比特币尽数抛售,现货市场会有什么反应?

根据低估值,矿工持有总币数为 120,000 枚。在 30 天内将其全部抛出,加上每天产生的 900 个,等于每天需要抛售 4900 枚比特币。由于 Binance 上平均每天交易量为 43 万枚比特币,可见如此抛售压力只占总现货量的 1%,这意味着尽数抛售总持有量不会对价格产生重大影响。

”“

相比之下,按照 470,000 枚比特币的中间估值进行假设似乎看起来更有意义。在 30 天内抛出如此数量将占比比特币现货量的 4%,这肯定会使价格下行。而在 820,000 枚比特币的高估值中,30 天内的日清算量将几乎是比特币现货量的 7%。现货市场将缺乏足够的流动性来容纳如此大的抛售量,比特币价格可能会暴跌。

”“

尽管如此,矿工们以如此快的速度抛售全部的持有量是不可能的。这将会是最坏的情况,显示的是矿工对市场可能产生的最大潜在影响。

”“

总结

”“

矿工是比特币市场中最不被理解的参与者之一。在比特币的最初几年,由于区块奖励的初始规模,他们曾经对市场产生了巨大的影响。而随着区块奖励的缩减,矿工的比特币持有量更多地被分配给其他网络参与者,他们对市场的影响已经减弱。

”“

矿工持有的比特币总量并不像大多数人认为的那样重要,因为他们只持有比特币流通量的 1%到 4%。不过,矿工在熊市中往往会积极抛售,这意味着他们对市场的影响应该略高于其在流通供应量中所占的微小份额。

”“

比特币的现货市场有很强的流动性,应该能够承受矿工的抛售压力。今年,矿工们最多卖出了他们日产量 350%的币量。这甚至没有占到比特币总现货量的 1%以上。只有当矿工在几周内耗尽他们的全部持有量时,才会对比特币价格产生重大影响,但这种情况是不可能的。

”“

矿工施加的抛售压力被高估,随着区块奖励的变小,它将逐渐减弱。