目前,加密保险行业只提供链上资产安全风险的承保;对于治理攻击等新兴风险,目前还没有相应的应对措施。

DeFi 安全

10 月,BNB 跨链桥、OmniX NFT 平台和 Team Finance 等知名协议遭到黑客攻击,链上资产的安全性再次受到关注。加密货币领域连续不断的黑客攻击似乎已经司空见惯。

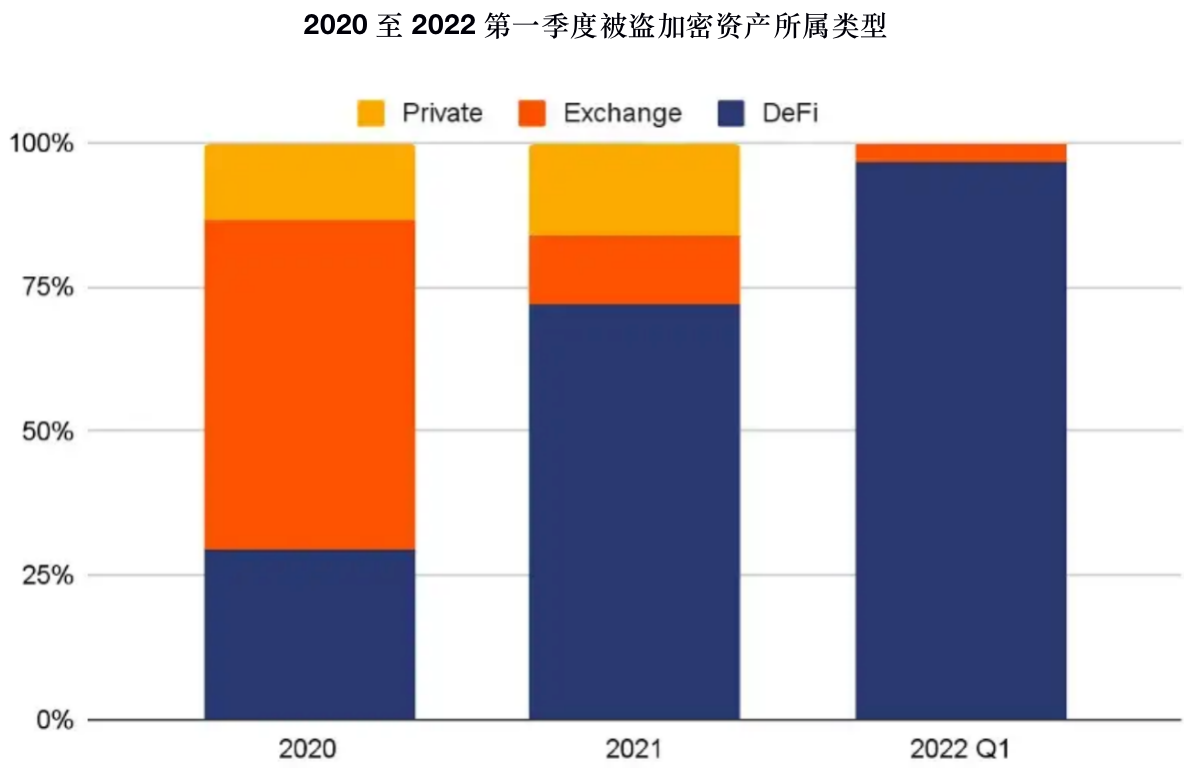

今年年初,Chainalysis 发布了一份关于链上不法行为的研究报告,表明加密协议已成为数字窃贼的新大陆。在过去的一年里,价值 32 亿美元的加密货币被盗,受害者大部分集中在 DeFi 领域。 2022 年第一季度被盗的加密货币中,约 97% 来自 DeFi 协议。

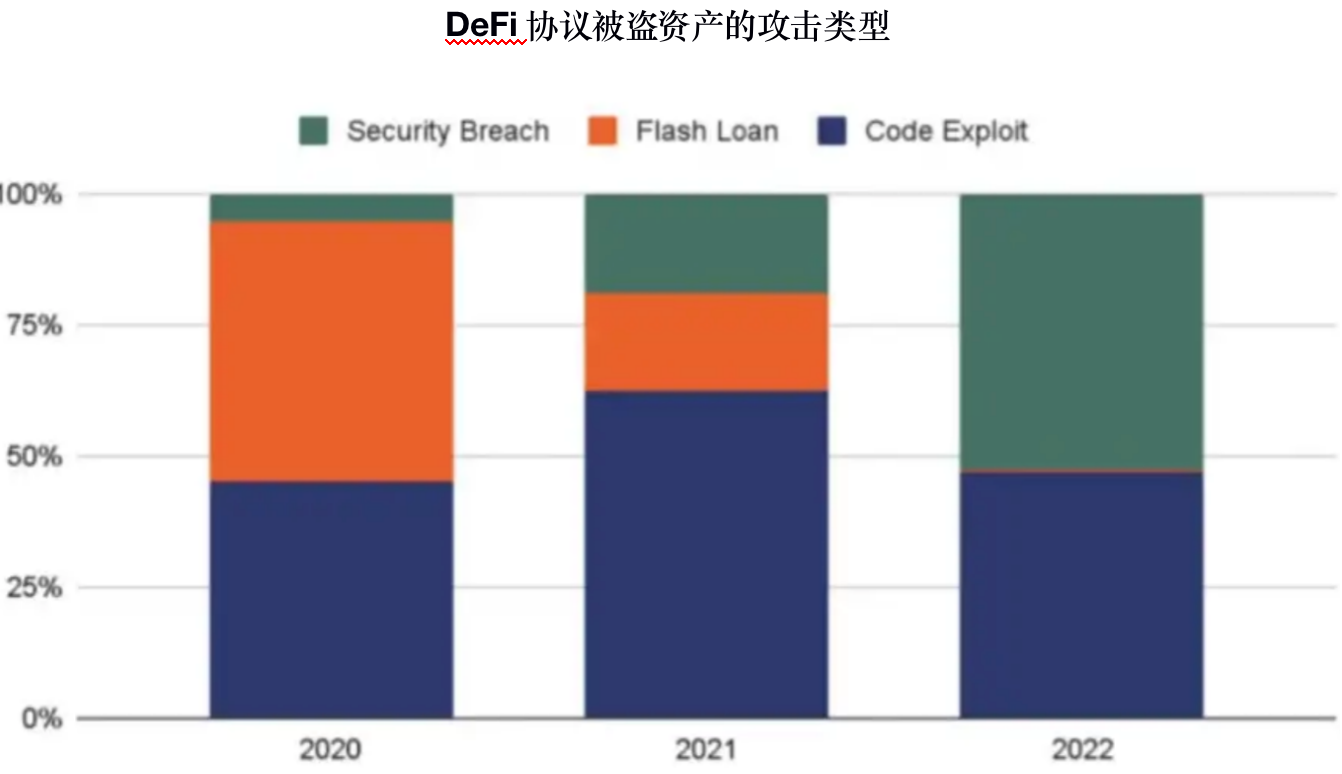

代码漏洞正在成为 DeFi 协议最常见的攻击方式,而闪电贷(Flash Loan )攻击逐渐消失。黑客现在更多地集中在获取受害者的私钥,或利用协议代码漏洞来操纵代币价格。

在当前的 DeFi 市场中,链上安全业务主要集中在为协议提供安全审计和监控服务。 Certik、Hacken、Slowmist 等机构在一定程度上确立了行业标准和用户信心。然而,即使绝大多数智能合约在主网上线前都经过了审计,去年仍有近 30% 的代码漏洞发生在经过审计的智能合约平台上。代码审计只能避免大多数由错误代码引起的攻击,但不能完全避免,行业需要一种更稳健的方法来保护用户的资金安全。

加密市场目前在协议被攻击后的资产保护方面缺乏标准化的风控流程。许多被攻击的协议依赖于中心化交易所和稳定币发行方的帮助来跟踪和恢复被盗资产,而项目方之间的不同运营能力使得链上资产的安全性更加糟糕。

因此需要建立攻击后资产索赔服务的行业标准,提供标准化的恢复流程,以大大降低链上资产的操作风险,形成对加密协议的全面保护。

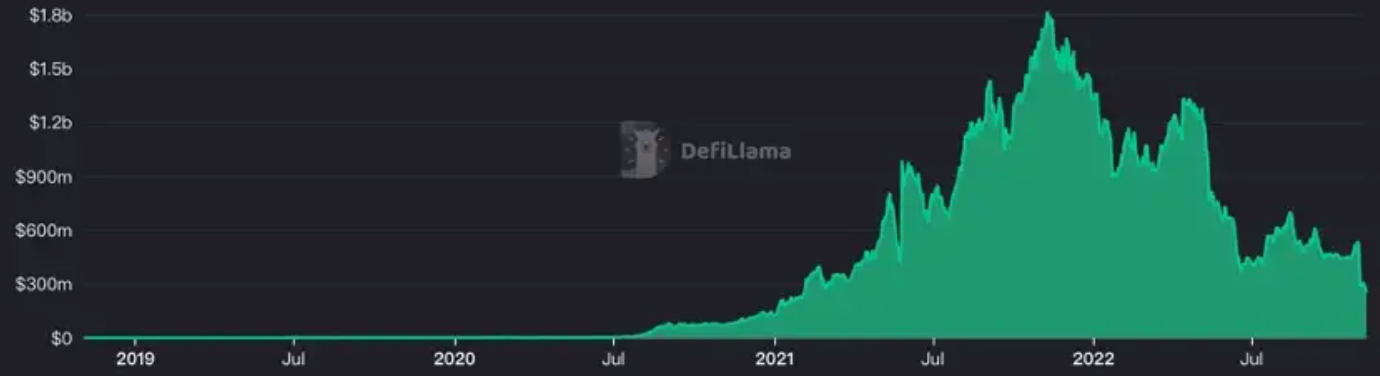

在传统金融中,对公司财产的保障来自于购买商业保险,但链上资产的商业保险还不发达。最近的研究表明,只有不到 3% 的加密资产有保险,目前链上保险协议的 TVL 仅为 2.75 亿美元左右。

中心化加密保险

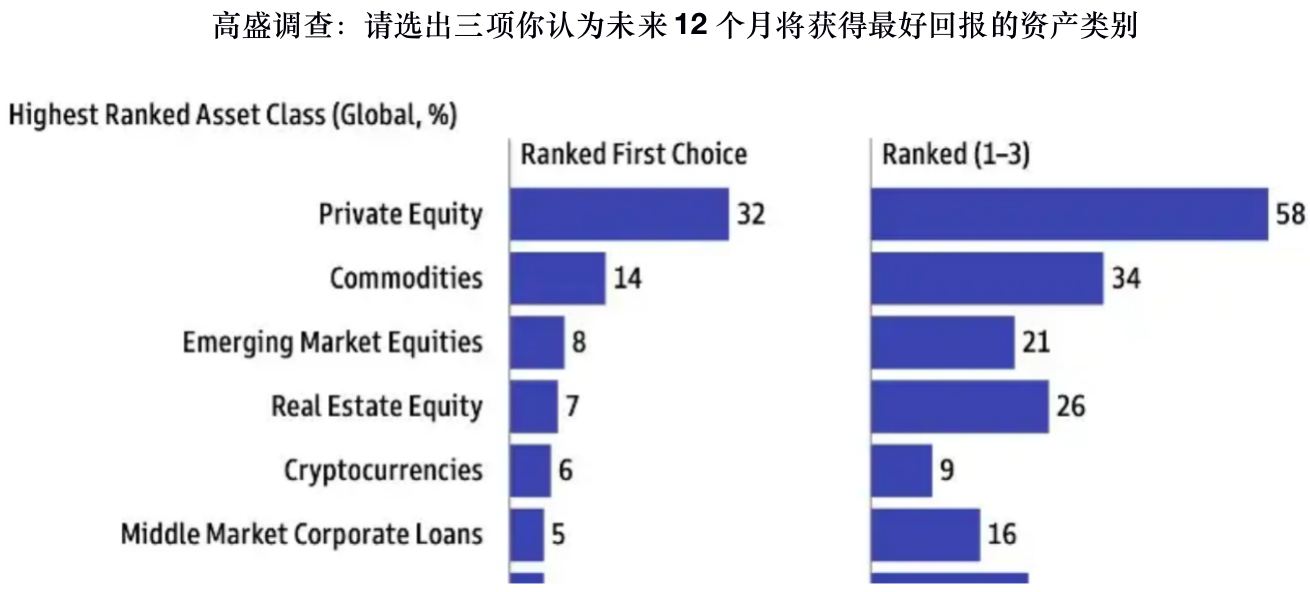

高盛于今年 6 月发布了第 11 次年度保险业调查,其中包括来自全球保险业的 328 位首席投资官和首席财务官对其资产配置决策的看法。在考虑构建投资组合时,有 6% 的保险公司将加密货币列为首选。尽管大多数传统保险公司表示他们不持有加密货币,但不可否认的是,他们对加密市场的发展表现出了浓厚的兴趣。

成立于 2017 年的 Evertas 是加密货币保险行业的先驱,今年年初获得了伦敦劳合社(Lloyd’s)的牌照许可。这代表了传统保险公司与加密市场的进一步合作,以及加密保险行业在合规道路上的努力。

除了支持矿业财产保护等常见商业保险外,对于链上协议,Evertas 推出了针对 DeFi 的智能合约保险。该保险为智能合约漏洞和相关资产损失提供保障。对于安全漏洞问题,它还为私钥丢失和被盗案件提供保障。通过不断扩大保险区域,Evertas 现在可以为英国、澳大利亚和香港的用户提供加密保险。

然而,由于缺乏大型保险机构,中心化的加密货币保险行业仍处于非常早期的阶段,只能覆盖 2021 年大约 40 亿美元被盗或丢失加密货币损失的很小一部分。

去中心化加密保险

去中心化加密保险协议将传统保险与区块链技术和 DAO 理念相结合,以提高其服务的透明度和效率。

Nexus Mutual

Nexus Mutual 是当前加密市场中表现最好的 DeFi 保险协议,占整个链上保险行业的 67% 以上。与传统金融中的商业保险不同,其机制更接近于 1752 年本杰明·富兰克林 (Benjamin Franklin) 设立费城房屋火灾保险分摊制度时首创的互助保险模式。互助保险公司归其投保人所有,所赚取的任何利润要么保留在公司内,要么以股息或减少未来保费的形式返还给投保人。

Nexus Mutual 目前提供三种类型的保险:

Yield Token Cover:防止收益承载代币脱钩。

协议保险:防止特定的协议被黑客攻击。

托管保险:防止存储在中心化交易所的资金停止提款和扣款。

Nexus Mutual 的保费来自投资者贡献的资金池。投资者将 NXM 存入他们认为安全或愿意承担保险费用并获得相应利润的池中。如果社区发起并验证了索赔,则相应池中的资金将以 ETH/DAI 的形式交付给索赔人,而 NXM 将被销毁。

Nexus Mutual 的机制设计也借鉴了当下流行的流动性池模型,即投资者向协议出售 ETH 获得 NXM,NXM 就像 DEX 中的 LP 代币,代表着其在交易所中的流动性份额和收益权证。

NXM 的代币经济学,或代币价值捕获,采用以下公式。

首先,由于以 ETH 计价的性质,NXM 持有者自然会受到 ETH 价格波动的影响。在上面的公式中,我们可以发现,NXM 的价格主要受最低资本要求(MCR)及其与池中资金总量的比例影响。MCR 代表了底层保险的受欢迎程度,即需求,从长远来看支撑了代币价格。另一方面,其比率的变化会在短期内极大地影响 NXM 的价格表现。例如,赔付后,MCR 将保持不变,而 MCR% 的快速增长将使 NXM 的价格迅速上涨。

从上面介绍的机制我们可以看出,相较于传统的商业保险,去中心化的保险协议利用区块链技术提高了公平性,降低了交易成本。Nexus Mutual 的竞争对手 InsurAce 拥有与 Nexus Mutual 非常相似的系统,在不到一个月的时间里成功地向之前 Terra 事故的 155 名受害者支付了总计 1170 万美元的赔偿金。通过更加民主化和透明的保险流程,去中心化的保险协议可以让加密原生投资者更有信心。

当前的困境和前景

去中心化的加密保险协议和中心化加密保险公司在保护链上资产方面采取了不同的途径。

链上加密保险协议更侧重于扩大覆盖范围,以应对 DeFi 市场的蓬勃发展,满足客户的各种需求,而中心化加密保险公司则更侧重于与传统保险机构的合作以及全世界的政策合规。

目前还很难说加密保险的未来会是什么样子,但目前去中心化的加密保险商业模式肯定遇到了一些挑战。首先,虽然相互保险模式在链上加密保险协议中被广泛采用,但对用户资金最大的吸引力仍然是其可观的收益率。由于加密市场投机者众多,其保费来源不稳定,缺乏稳定的保费和利率来源可能是阻碍去中心化加密保险业务发展的巨大障碍。

除此之外,更严格的 KYC 要求也是一个问题。目前,复杂的 KYC 正在打破链上保险协议的去中心化并限制了投资者的数量。值得注意的是,合规有利于加密货币的采用率,但也给投资者带来了对其 KYC 数据安全性的担忧。从好的方面来说,中心化加密货币保险公司与传统保险机构之间的合作将有助于教育员工及其客户,这可以为加密货币带来更多的投资者。

目前,加密保险行业只提供链上资产安全风险的承保。对于治理攻击等新兴风险,目前还没有相应的应对措施。但有这样一片蓝海,相信在不久的将来会有项目来探索加密保险的更多可能性。