作者:David,深潮 TechFlow

当硅谷的 VC 们终于愿意让普通人上桌的时候,通常意味着一件事。

牌局快结束了。

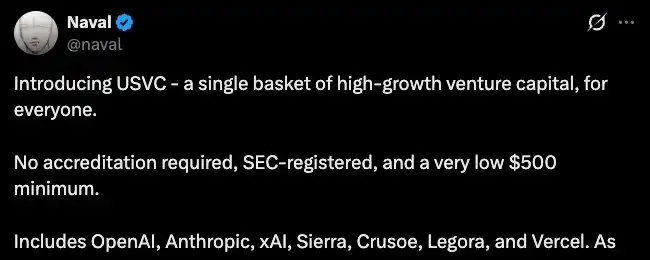

昨天,AngelList 发布了一个叫 USVC 的基金产品。AngelList 是硅谷最大的创投基础设施平台,据官网数据,其管理资产超过 1250 亿美元,服务过两万五千多只基金。

现在它等于向所有美国投资者开放了一扇门,500 美元起投,不需要合格投资者认证,直接可以持有 OpenAI、Anthropic、xAI 等七家 AI 公司的股份。

替这个产品站台的是 Naval ,也是 AngelList 联合创始人。一本《纳瓦尔宝典》,让他成为了硅谷少有的兼具投资战绩和公众影响力的人。

他在 X 上发了一段长文推广 USVC,大意是早期科技投资是这个时代的"冒险资本",普通人一直被挡在门外,等到一些厉害的 AI 公司 IPO 时,增长已经结束了。而 USVC 就是要把这扇门打开。

推文发出几个小时内,评论区已经有人在问一个让气氛变得不太愉快的问题:

这些科技公司的估值已经被推到了天上,所有的爆发性增长都发生在一级市场,现在邀请散户进场,和找退出流动性有啥区别?

USVC 持有七家公司的股份,其中 xAI 的仓位最重。据 Decrypt 报道,截至 3 月底,USVC 大约 44%的资金已经投入了这七家公司。

不过,这些公司都没上市,股份是怎么来的?

据招股说明书,USVC 有三种获取标的的方式,投资新兴基金经理、参与公司成长轮融资,以及通过 AngelList 的网络购买二级份额。

前两种好理解,第三种才是重点。

二级份额的意思是,公司没有发行新股卖给你,已经持有股份的人把手里的份额转让出来给你。谁在转让?早期进场的天使投资人、VC 基金、早期员工。

这些人可能在公司估值几千万美元的时候就上了车,现在公司值几百亿甚至几千亿,他们想在 IPO 之前把纸面收益变成真金白银。但一级市场不像股票交易所,没有现成的买家排队接盘。

USVC 刚好解决了这个问题。它从散户手里募集资金,再用这些资金从想退出的内部人手里买入股份。

AngelList 的确有做这件事有天然优势。据其官网,平台上有超过 4500 个活跃的基金经理在运营两万五千多只基金,投资了一万三千多家创业公司。

这张网络里流动着大量想卖的人和想卖的份额,AngelList 坐在正中间。这也是 USVC 反复强调的"独家渠道"。

渠道确实独家,但交易方向看着并不偏向散户。

在这笔买卖里,卖方是在公司估值几千万时进场的人,买方是在公司估值几千亿时进场的人。卖方锁定了几十倍甚至上百倍的回报,买方赌的是这些已经被充分定价的公司还能再往上走。

同时,散户这头拿到的条款也说明了一些问题。

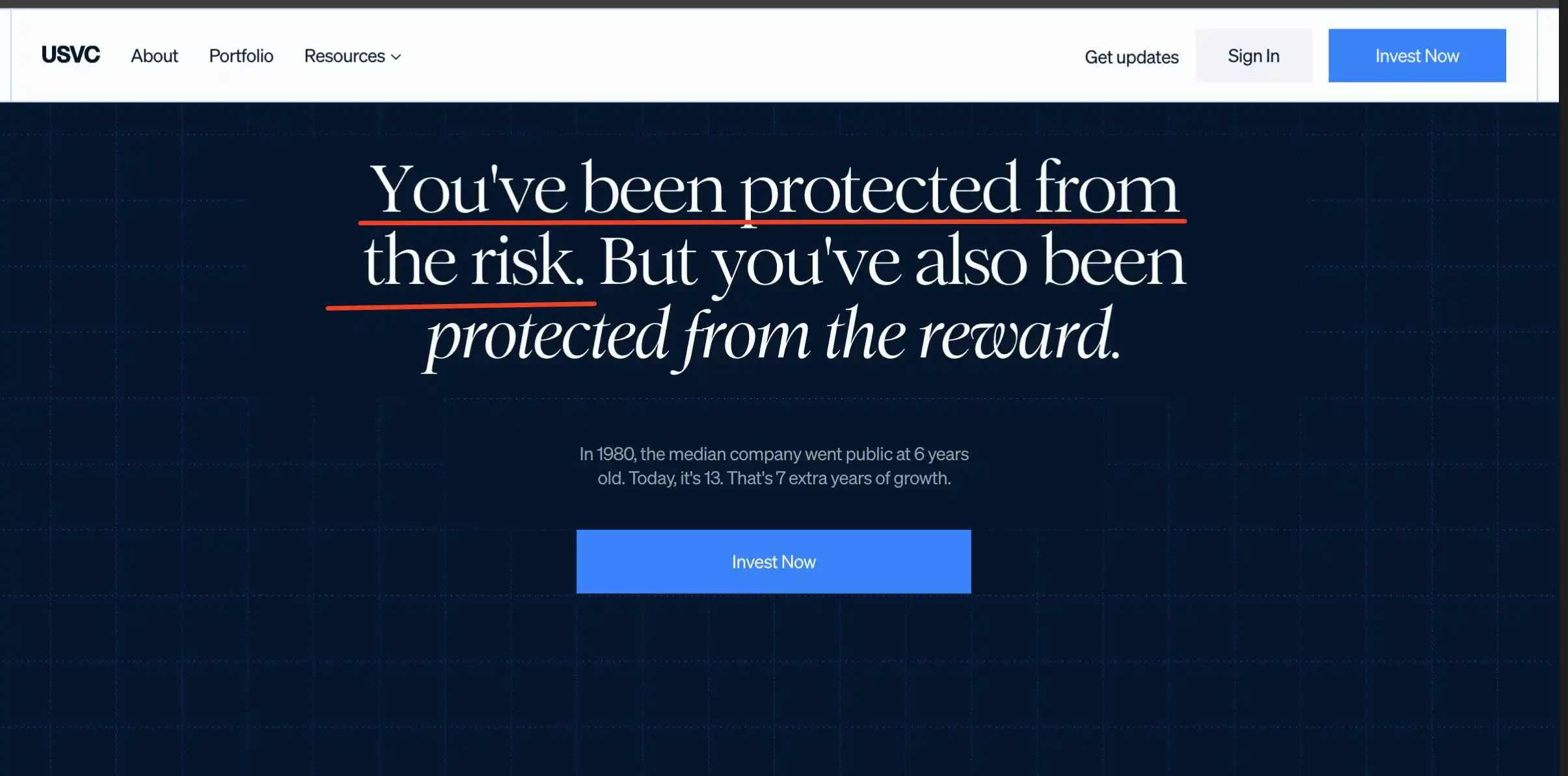

据 USVC 招股书披露,基金不在任何交易所上市,不预期存在二级交易市场,每季度可能回购最多 5%的净值份额,完全由董事会决定,不做任何保证。此外,预估年化总费用率是 3.61%,远高于宣传页上突出展示的 1%管理费,差额来自底层基金的叠加费用。

不能卖而且退出靠排队,一年光费用就要吃掉将近 4%的本金。对一个 500 美元起投、面向普通人的产品来说,这个价格不便宜。

所以,完整的画面可能是这样的。

一边是想退出的内部人,拿到了流动性,锁定了收益。另一边是刚进场的散户,拿到了一个不能交易、退出靠排队、实际费率远高于标价的份额。资金的方向从头到尾只有一个,从后来者流向先到者。

“低流通,高 FDV”的股票版

USVC 的模式拆开来看,内部人在低估值时积累仓位,资产价格被推高之后,包装一个散户可以参与的通道,让后来者的资金接住先到者的退出。

这套逻辑,加密行业在 2021到 2024 年之间完整地演练过一遍。

那几年,VC 支持的代币项目有一个通用模板。种子轮估值几百万美元,私募轮涨到几千万,等到代币上交易所的时候,完全稀释估值已经飙到几十亿甚至上百亿。但流通量只释放总供应的 2%到 5%,剩下的锁在 VC 和团队手里,按时间表分批解锁。

低流通,高 FDV。

USVC 做的事情,本质上和低流通高 FDV 几乎一样。内部人在公司估值几千万的时候进场,公司估值涨到几千亿之后,通过一个面向散户的产品把份额转让出去。

Naval 本人的轨迹也很有意思。去年 10 月,他在 X 上发推说"比特币是法币的保险,Zcash 是比特币的保险"。这条推文让 ZEC 一周内涨了超过 100%。随后社区扒出来,据公开报道,Naval 早在 2015 年就投了 71.5 万美元给 Zcash 背后的开发公司,还当过 Zcash 基金会的董事。

社区的结论很简单,他在用个人影响力给自己的早期投资喊单。不过 Naval 没有回应这些质疑。

从 Zcash到 USVC,模式没变。名人用公信力打开需求端,用通道把需求引向自己有仓位的资产。

当然,USVC 这件事里好像也不存在违法行为。

USVC 是注册基金,招股书里的风险提示写得很充分,Zcash 的推文也没有构成证券建议。

但合法和合理之间,总有有一段暧昧的距离。一个管理着万亿级别创投网络的平台,用"让普通人投资未来"的叙事募集散户资金,再用这些资金从自己网络里想退出的内部人手里接盘...

这件事所有的环节都合规。但所有的环节加在一起,很容易触发商户们的伤痛记忆。

而就在 USVC 上线同一天,Robinhood 也宣布旗下基金花 7500 万美元买入了 OpenAI 的股份,同样面向普通投资者开放。两家公司在同一周做了同一件事,用各自的散户网络为一级市场的内部人修了一条退出通道。

每一次,金融行业突然开始关心普通人的投资权利,往往不是因为普通人的处境变好了,而是因为内部人的退出通道变窄了。

2021 年加密行业向散户敞开大门的时候如此,2026 年硅谷向散户敞开大门的时候也如此。门打开的时机,从来不由想进门的人决定。

对普通人来说,判断一个投资机会是不是给你准备的有一个很简单的方法。

看看在你之前进场的人,此刻是在加仓还是在卖出。如果他们正在卖,而你正被邀请买,那你需要想清楚一个问题,你带来的到底是资金,还是流动性。