科技股领涨推动亚太市场强势反弹,但油价持续攀升与中东局势升级令投资者保持警惕。

美国通胀数据低于预期,叠加AI交易热情重燃,欧洲斯托克50指数开盘涨0.2%,德国DAX指数跌0.7%,英国富时100指数跌0.5%,法国CAC 40指数跌0.1%。阿斯麦欧股涨7%,公司Q2业绩全面超预期,并上调全年业绩指引。韩国综合股价指数(KOSPI)周三收涨6.2%,盘中一度涨8%触发熔断,SK海力士涨约9%,三星电子涨约6%,韩美半导体涨约30%。

然而,中东局势持续升温为市场复苏蒙上阴影。特朗普对伊朗发出进一步军事威胁,美国同日恢复对伊朗船只的霍尔木兹海峡封锁。国际基准布伦特原油涨0.8%,报每桶85.41美元,此前两个交易日已累计飙升11%。能源价格走高引发通胀前景的不确定性,令市场风险情绪难以全面修复。

美联储主席沃什在国会作证时重申对抗通胀的立场,称6月通胀数据好于预期,但距离目标仍有较长距离,"还有大量工作要做"。

- 欧洲斯托克50指数开盘涨0.2%,德国DAX指数跌0.7%,英国富时100指数跌0.5%,法国CAC 40指数跌0.1%。阿斯麦欧股涨7%,公司Q2业绩全面超预期,并上调全年业绩指引。

- 韩国综合股价指数(KOSPI)周三大涨6.2%,报7284.41点,SK海力士涨约9%,三星电子涨约6%,韩美半导体涨约30%。日经225指数收涨1.5%,报68751.51点;东证指数涨1.2%,报4088.12点。

- 美元现货指数下跌0.1%。

- 美国10年期国债收益率变化不大,为4.59%。

- 现货黄金下跌0.6%,至每盎司4,030.32美元。

- 国际基准布伦特原油涨0.8%,报每桶85.41美元,此前两个交易日已累计飙升11%。

韩国领涨全球,芯片股强势反弹

欧洲斯托克50指数开盘涨0.2%,德国DAX指数跌0.7%,英国富时100指数跌0.5%,法国CAC 40指数跌0.1%。阿斯麦欧股涨7%,公司Q2业绩全面超预期,并上调全年业绩指引。

韩国综合股价指数(KOSPI)周三大涨6.2%,报7284.41点,重夺年内全球主要股指表现最佳宝座。SK海力士涨约9%,三星电子涨约6%,韩美半导体涨约30%。

半导体板块是当日最大亮点。亚洲半导体股基准指数单日上涨3.5%。SK海力士美国存托凭证(ADR)在上市仅三天后,较首尔上市股票的溢价一度突破50%。

"波动性已经消退,我们看到芯片板块出现一些回补买盘,"Phillip Securities Japan研究主管Kazuhiro Sasaki表示。他同时指出,"这与其说是科技股全面回归,不如说是板块轮动仍在延续——银行股颇具吸引力,尤其是在美国银行业交出亮眼业绩之后。"

日本方面,日经225指数收涨1.5%,报68751.51点;东证指数涨1.2%,报4088.12点。

通胀降温削弱加息预期,美元连续第二日走软

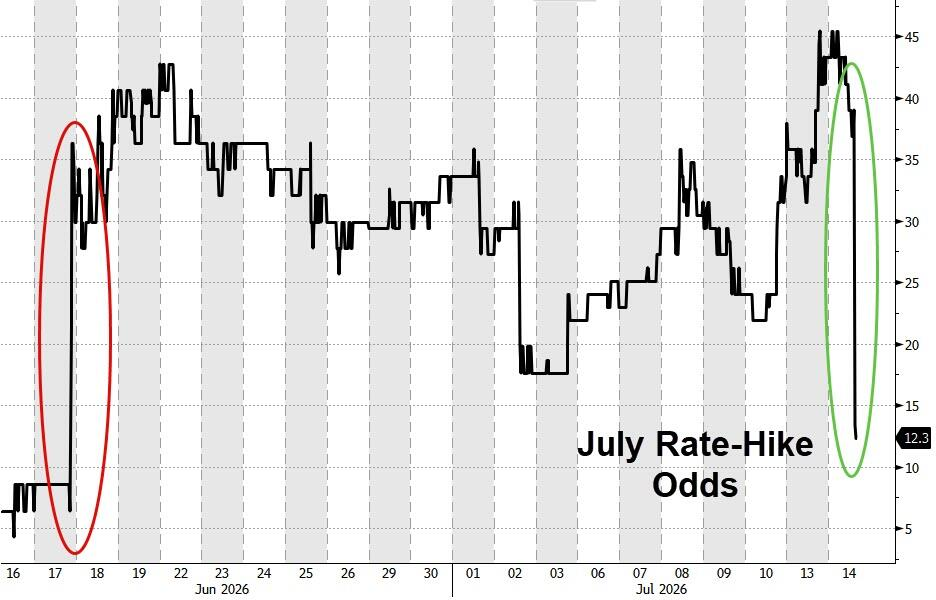

周二公布的美国通胀数据低于预期,市场对美联储本月加息的押注随之减退。彭博美元指数连续第二日下跌,对利率敏感的两年期美债收益率在周二大跌9个基点后趋于稳定,日本和澳大利亚主权债券亦录得上涨。

太平洋投资管理公司经济学家Tiffany Wilding表示,"低于预期的CPI数据令人大为宽慰",该报告"虽不会完全消除进一步加息的讨论,但实际上应可将7月加息的可能性排除在外"。

油价高企与中东风险构成通胀隐患

尽管科技与金融板块表现亮眼,能源市场的紧张态势仍令投资者不安。布伦特原油连续第三日上涨,美国和欧洲成品油市场均呈现历史性紧张,中东局势的进一步恶化可能给本已承压的消费者带来更大的油价冲击。

彭博策略师、MLIV亚洲团队负责人Garfield Reynolds指出,"成品油期货的涨幅远超原油,这意味着投资者对今年能源供应冲击迅速消退的定价过于乐观,尤其是在美伊冲突近期升级的背景下。投资者一直倾向于押注中东和欧洲战事的影响只是暂时性的,这种动态将持续困扰股票、信用和债券市场。"

GAMA Asset Management全球宏观投资组合经理Rajeev De Mello表示,"中东持续的冲突依然是市场风险情绪全面改善的主要制约因素。"