Tác giả: Thejaswini M A

Biên dịch: Luffy, Foresight News

"Bảo hiểm thuần túy chỉ là một trò lừa đảo," đó gần như là sự đồng thuận của mọi người trên thị trường.

Mọi người nghĩ như vậy thực ra cũng có lý do chính đáng. Tập đoàn bảo hiểm Cigna của Mỹ đã phát triển một thuật toán có thể từ chối yêu cầu bồi thường trực tiếp mà không cần xem xét hồ sơ bệnh án. UnitedHealth Group ngừng thanh toán chi phí chăm sóc ngay khi thời hạn do thuật toán đặt ra kết thúc, hoàn toàn bỏ qua ý kiến điều trị của bác sĩ chủ trị. Mô hình kinh doanh của bảo hiểm truyền thống luôn là: thu tiền của khách hàng trước, giữ lại phần chia cao từ đó, sau đó đặt ra các rào cản từng lớp để ngăn cản việc giải quyết bồi thường.

Ngày nay, tuy tiền gửi ngân hàng được bảo hiểm bởi Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC), nhưng giới hạn bồi thường chỉ là 250.000 USD, một tiêu chuẩn hầu như không được điều chỉnh kể từ khi được thiết lập vào năm 1934. Tài khoản môi giới chứng khoán được bảo hiểm bởi Tổng công ty Bảo vệ Nhà đầu tư Chứng khoán (SIPC), với giới hạn 500.000 USD. Một khi tài sản tài khoản vượt quá con số này, sự bảo vệ trở nên vô nghĩa. Nhận thức của công chúng về mức độ bảo vệ còn xa so với thực tế, giới hạn bồi thường hoàn toàn do công ty bảo hiểm đơn phương quyết định.

DeFi Bảo hiểm vốn có hy vọng giải quyết triệt để điểm đau này: loại bỏ trung gian, chỉ cần điều kiện đặt trước trong hợp đồng thông minh được kích hoạt, việc bồi thường sẽ được thực hiện tự động, triệt để loại bỏ không gian cho việc từ chối bồi thường có chủ ý của con người.

Nhưng thực tế là hầu như không ai mua nó. Phí bảo hiểm sẽ làm xói mòn đáng kể lợi nhuận đầu tư, sau khi trừ phí bảo hiểm, lợi nhuận còn lại hoàn toàn không thể tương xứng với rủi ro đầu tư mà người dùng phải chịu.

Bài viết này sẽ giải thích thực trạng thị trường này, và tại sao ngay cả khi ai cũng muốn giải quyết vấn đề này, cũng khó có thể xoay chuyển nguồn gốc cốt lõi của tình trạng khó khăn.

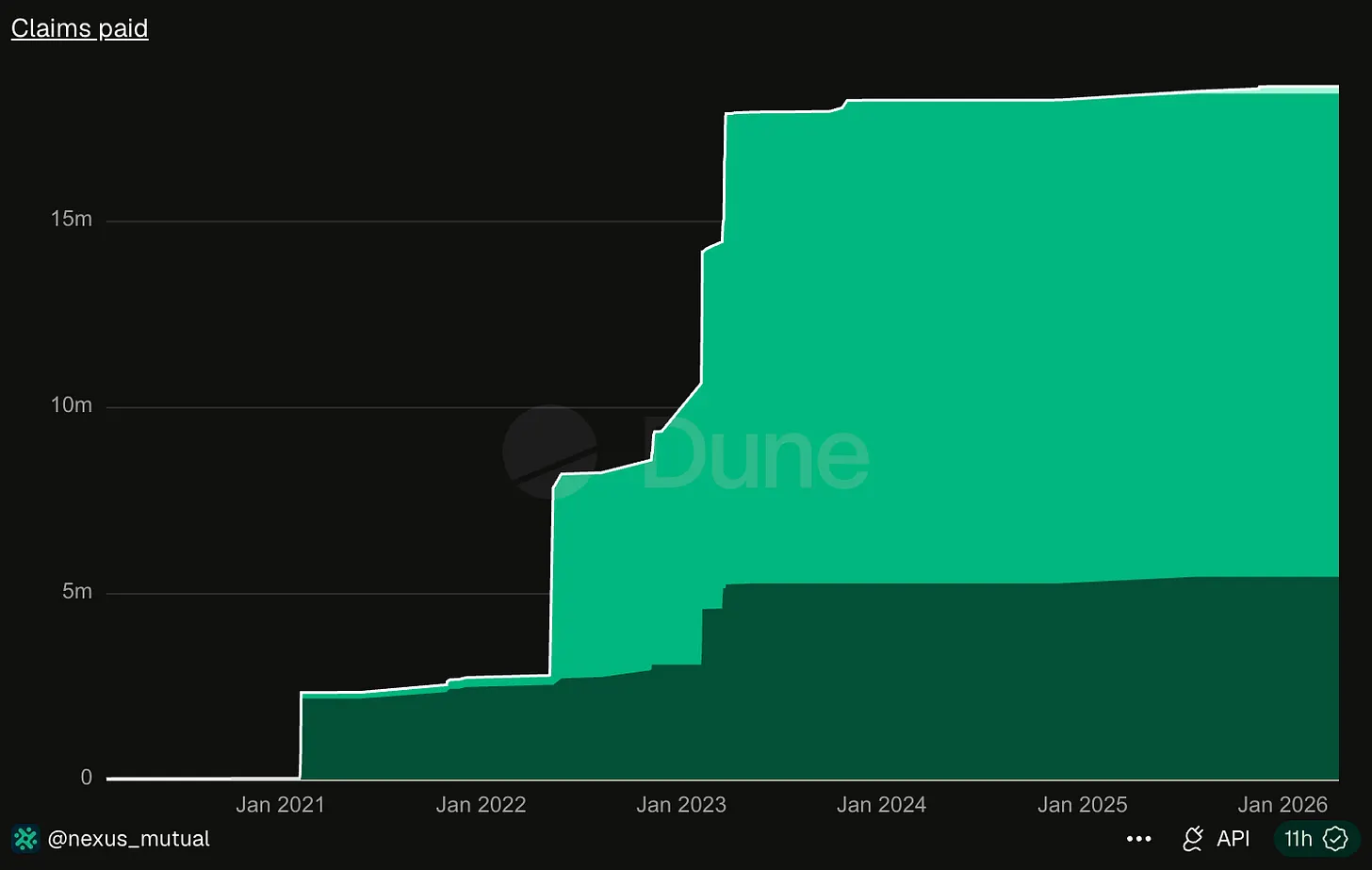

Nexus Mutual là nhà cung cấp dịch vụ bảo hiểm DeFi lớn nhất hiện nay, kể từ khi ra mắt vào năm 2019, tổng số tiền bồi thường tích lũy chỉ hơn 18 triệu USD.

Nguồn dữ liệu: Dune Analytics

Tháng 4 năm 2026, Kelp DAO bị tấn công bởi hacker, thiệt hại lên tới 292 triệu USD. Chỉ riêng số tiền bị đánh cắp một lần này, đã tương đương với 16 lần tổng số tiền bồi thường của cơ quan bảo hiểm hàng đầu này trong bảy năm.

Điều này tạo nên sự tương phản cực độ với thực trạng bảo hiểm truyền thống từ chối bồi thường điên cuồng. Bảo hiểm truyền thống thu phí bảo hiểm cao, nhưng lại tìm mọi cách cản trở việc bồi thường; còn bảo hiểm DeFi thu nhập phí bảo hiểm ít ỏi, nguồn gốc là hầu như không có nhà đầu tư nào muốn mua bảo hiểm.

Bảo hiểm truyền thống có thể vận hành ổn định, cốt lõi nằm ở việc rủi ro không liên quan lẫn nhau. Một ngôi nhà bị cháy sẽ không kéo theo thiệt hại cho nhà của những hộ khác. Công ty bảo hiểm có thể bán hợp đồng cho 1 triệu người dùng, việc bồi thường cho một vụ cháy duy nhất hoàn toàn có thể được trang trải bằng phí bảo hiểm của tất cả mọi người. Nhưng DeFi không tồn tại cơ chế cách ly rủi ro như vậy: sự cố an ninh như lỗi oracle, lỗ hổng cầu nối chuỗi chéo, sẽ tấn công dây chuyền đến tất cả các nhóm vốn và giao thức cho vay được xây dựng dựa trên tài sản cơ sở đó. Sự kiện USDC mất neo vào tháng 3 năm 2023, vào ngày hôm đó tất cả các giao thức sử dụng USDC làm tài sản thế chấp đều bị ảnh hưởng. Đối với nhóm bảo hiểm DeFi, rủi ro có tính liên quan mạnh, bên bảo hiểm chỉ có thể đánh cược rằng thiệt hại do sự cố an ninh là có thể kiểm soát được, và quỹ của nhóm bảo hiểm đủ để đảm bảo.

Tháng 3 năm 2023, Euler Finance bị đánh cắp 197 triệu USD, rủi ro dây chuyền nhanh chóng lan rộng: Angle Protocol thua lỗ 17 triệu USD do nắm giữ token thanh khoản Euler, Yield Protocol ngừng hoạt động khẩn cấp, Inverse Finance và một số nền tảng khác cũng bị ảnh hưởng.

Một khi giao thức xuất hiện lỗ hổng bảo mật, nó thường ảnh hưởng đến nhiều dự án, một sự cố cực đoan trong một ngày thậm chí có thể làm cạn kiệt toàn bộ dự trữ bồi thường của nhóm bảo hiểm.

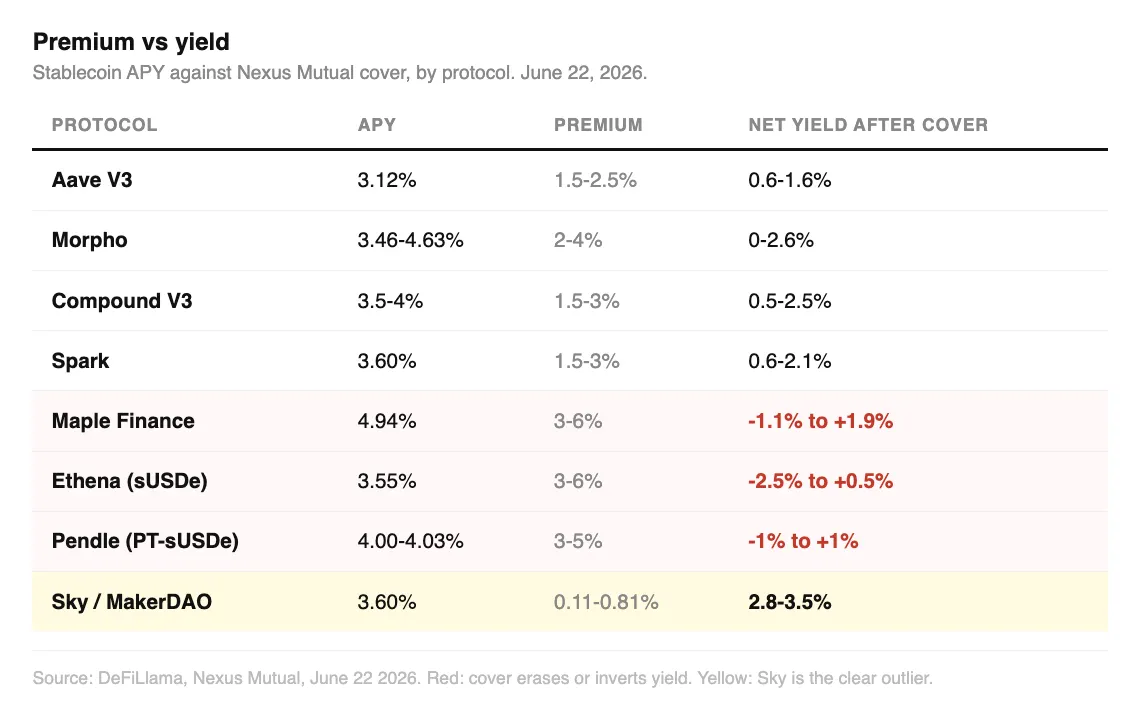

Tôi đã tổng hợp phí bảo hiểm hiện tại của Nexus Mutual, InsurAce, so sánh với lợi suất hàng năm gốc của giao thức mà họ bảo hiểm: Lợi suất hàng năm từ tiền gửi USDC trên Aave V3 vào khoảng 3,14%, phí bảo hiểm dao động từ 1,5%–2,5%, sau khi trừ phí bảo hiểm, lợi nhuận ròng chỉ còn 0,6%–1,6%. Nhà đầu tư mạo hiểm rủi ro an ninh trên chuỗi, cuối cùng lợi nhuận nhận được chỉ cao hơn một chút so với tiết kiệm ngân hàng thông thường.

Tình hình lợi suất của Morpho, Compound, Spark tương tự, lợi suất hàng năm gốc 3,5%–4%, phí bảo hiểm sẽ ăn mất một phần ba đến một nửa lợi nhuận, tuy vẫn có lãi ít ỏi, nhưng tỷ lệ hiệu quả/chi phí cực kỳ thấp.

Nhóm vốn cho vay tổ chức của Maple Finance có lợi suất hàng năm 4,77%–4,90%, nhưng tỷ lệ phí bảo hiểm lại cao tới 3%–6%, lợi nhuận ròng sau khi mua bảo hiểm dao động từ -1,1% đến 1,9%. Lợi suất hàng năm từ staking Ethena là 3,6%–4%, phí bảo hiểm cũng từ 3%–6%, lợi nhuận ròng từ -2,4% đến 1%. Mua bảo hiểm trên hai loại nền tảng này, trong trường hợp cực đoan, nhà đầu tư thậm chí có thể bị lỗ vốn.

Chỉ có MakerDAO gốc (Sky) thể hiện nổi bật. Sản phẩm tiết kiệm có lợi suất hàng năm 3,6%, tỷ lệ phí bảo hiểm thấp nhất chỉ 0,11%, thị trường phổ biến công nhận nó là tài sản có rủi ro thấp nhất trong DeFi, sau khi mua bảo hiểm, lợi nhuận ròng duy trì ở mức 2,8%–3,5%, phần lớn lợi nhuận được giữ lại.

Định giá phí bảo hiểm tương ứng chặt chẽ với cấp độ rủi ro, nhưng phí bảo hiểm của các nền tảng mới nổi quá cao, trực tiếp tiêu hao lợi suất cao mà người dùng theo đuổi khi tham gia.

Nhà đầu tư tiền điện tử chọn từ bỏ việc mua bảo hiểm, không phải do lười biếng hay liều lĩnh, họ biết rõ trong hầu hết trường hợp, mua bảo hiểm tương đương với lợi nhuận về không. Ngay cả khi tất cả người gửi tiền DeFi ngày mai thống nhất lựa chọn mua bảo hiểm toàn bộ, toàn ngành cũng không đủ sức đáp ứng nhu cầu: Quy mô tổng nhóm vốn của Nexus Mutual vào khoảng 81,56 triệu USD, toàn ngành mức độ bảo hiểm hiệu lực tối đa chỉ vài trăm triệu USD, trong khi quy mô tài sản bị khóa của các giao thức lớn lên tới hàng nghìn tỷ, khoảng cách cung cầu khác biệt một trời một vực.

Một khi xảy ra sự cố an ninh lớn cỡ Kelp DAO, một khoản bồi thường duy nhất sẽ trực tiếp làm trống rỗng phần lớn dự trữ bảo hiểm của ngành.

Tổng số tiền bồi thường lịch sử 18 triệu USD, lại càng phơi bày tính dễ tổn thương của nhóm vốn ngành, toàn bộ thị trường chưa từng trải qua sự kiện rủi ro đặc biệt lớn đủ sức xuyên thủng dự trữ bảo hiểm.

Sau khi người dùng gửi đơn yêu cầu bồi thường đến Nexus Mutual, cần được tất cả thành viên nắm giữ token của nền tảng bỏ phiếu quyết định có bồi thường hay không. Các thành viên bỏ phiếu ủng hộ bồi thường, nếu yêu cầu bồi thường cuối cùng không được thanh toán, tài sản của chính họ sẽ bị tổn hại trực tiếp. Cơ chế này tự nhiên thúc đẩy xu hướng từ chối bồi thường. Bảo hiểm truyền thống thiết lập riêng nhân viên định phí bảo hiểm, chuyên viên giải quyết bồi thường để cân bằng mâu thuẫn, trong khi thiết kế bảo hiểm DeFi hợp nhất tất cả trách nhiệm và quyền lợi vào cùng một nhóm.

Trước cuộc khủng hoảng tài chính năm 2008, các cơ quan định giá rủi ro tài chính phổ biến cho rằng sự sụp đổ giá nhà trên toàn nước Mỹ không thể xảy ra, xét cho cùng họ chưa từng trải qua. Tập đoàn bảo hiểm khổng lồ AIG bán quy mô lớn hợp đồng bảo đảm rủi ro, khi cuộc khủng hoảng thị trường thực sự bùng nổ, lại hoàn toàn không có khả năng thanh toán.

Trước khi chính phủ Mỹ đưa ra bảo hiểm tiền gửi ngân hàng FDIC, người gửi tiền thông thường không có bất kỳ sự đảm bảo an toàn tài sản nào. Đại suy thoái buộc chính phủ áp đặt bảo hiểm ngân hàng, đặt việc mua bảo hiểm thành chi phí cứng cho hoạt động ngân hàng.

Đặt vào lĩnh vực DeFi, không ai có thể ép buộc các giao thức như Aave, Morpho mua bảo hiểm, hành vi triển khai hợp đồng thông minh hoàn toàn không cần cấp phép, không tồn tại bất kỳ chủ thể nào có thể yêu cầu bắt buộc dự án cấu hình đảm bảo rủi ro, điều này cũng dẫn đến ngành thiếu cơ chế đảm bảo để chống chọi với các biến động cực đoan.

Ba khoản bồi thường lớn nhất trong lịch sử của Nexus Mutual lần lượt là: Sự sụp đổ của FTX bồi thường khoảng 7,3 triệu USD chia làm hai đợt, vụ trộm TribeDAO bồi thường 5 triệu USD, cuộc tấn công hacker vào Euler Finance bồi thường 3,4 triệu USD. Ba khoản tiền cộng lại, gần như tương đương với tổng số tiền bồi thường tích lũy 18,6 triệu USD trong bảy năm của nền tảng này.

Ngày nay, nền tảng bảo hiểm tương hỗ này bắt đầu chuyển hướng sang phòng ngừa rủi ro từ trước, hợp tác với các cơ quan kiểm toán an ninh như Immunefi, Cantina, Sherlock để ra mắt sản phẩm bảo đảm tiền thưởng lỗ hổng, bên giao thức chỉ cần chịu 20% tiền thưởng lỗ hổng quan trọng, số tiền còn lại do Nexus Mutual đảm bảo, xuất vốn trước để khuyến khích hacker mũ trắng kiểm tra lỗ hổng, tránh sự cố bị đánh cắp từ nguồn. Đồng thời, Nexus Mutual đang bố trí phân kho bảo hiểm tuân thủ, cố gắng kết nối rủi ro tiền điện tử với nhóm vốn tái bảo hiểm, đưa vào nguồn vốn bên ngoài có quy mô lớn hơn để bổ sung năng lực bảo hiểm.

Cantina vào tháng 3 năm 2025 đã tiến thêm một bước, ra mắt sản phẩm bảo đảm giao thức gốc độc lập, ngay cả khi lỗ hổng không được thợ săn tiền thưởng phát hiện trước, người dùng vẫn có thể nhận được bồi thường sau khi giao thức bị hacker tấn công.

Hai hành động chuyển đổi trên, bản chất đều thừa nhận một thực tế cốt lõi: Vốn tự có trên chuỗi không đủ để bao phủ rủi ro trên chuỗi. Quy mô nhóm bảo hiểm quá nhỏ, rủi ro liên quan cao, bên quyết định bồi thường và bên cung cấp vốn là cùng một nhóm, ba điểm yếu cứng không thể loại bỏ tận gốc.

Nexus Mutual trong thống kê của DeFiLlama có tổng giá trị bị khóa đạt 81,56 triệu USD, chiếm 85% thị phần của toàn bộ phân khúc bảo hiểm DeFi. Quy mô của các đối thủ còn lại tiếp tục co lại: InsurAce đỉnh điểm khóa 150 triệu USD, hiện chỉ còn 132.000 USD, sau khi UST mất neo năm 2022 chỉ hoàn thành một khoản bồi thường lớn; Nhóm vốn của Sherlock trong một năm từ 60 triệu USD teo lại còn 505.000 USD; Hàng triệu USD của Unslashed Finance bị mắc kẹt trong mã cũ ngừng cập nhật vào cuối năm 2024. Các dự án bảo hiểm còn lại hoặc đóng cửa hoàn toàn, hoặc thay đổi hướng kinh doanh.

Hải đăng cảnh báo đá ngầm cho tất cả tàu thuyền, nhưng không thể thu phí sử dụng từ những con tàu đi qua, do đó khó có ai tự nguyện xuất vốn xây dựng hải đăng. Lợi ích được chia sẻ bởi tất cả, nhưng chi phí lại do người xây dựng một mình gánh chịu.

Giá trị của bảo hiểm DeFi, chính là ngăn chặn khủng hoảng thanh lý dây chuyền lan rộng. Tài sản thị trường tiền điện tử có tính tương thông cao, chỉ khi tất cả mọi người đồng bộ mua bảo hiểm, mới có thể duy trì sự ổn định tổng thể của thị trường. Nhưng nếu mọi người đều trông chờ người khác mua bảo hiểm để đảm bảo, bản thân không muốn chịu chi phí phí bảo hiểm, cuối cùng sẽ không có ai cấu hình bảo hiểm, hệ thống bảo vệ rủi ro chỉ là hình thức. Sự đảm bảo không có ai chủ động đỡ đầu, rốt cuộc không thể bảo vệ bất kỳ tài sản nào.