活跃的投资者主要来自中国大陆和香港,其次是新加坡和印度,大部分投资流向了位于美国的公司。

“ 尽管监管方面的担忧日益增加,但依旧不影响亚洲的顶级风险基金投资该地区和世界各地的区块链和加密公司。

从 2021 年 1 月到 2022 年 6 月,亚洲排名前 20 位的 VC(基于他们参与的区块链/加密相关交易的数量)在全球参与了 495 项投资。

活跃的投资者主要来自中国大陆和香港,其次是新加坡和印度,大部分投资流向了位于美国的公司。

亚洲基金为全球加密公司提供资金

根据他们在全球参与的区块链交易数量,相对活跃投资者是 AU21 Capital(59)、分布式资本(45)、GBV (43)、HashKey Capital(41)、NGC Ventures(38)和 Basics Capital(12)。

这些领先的投资者将资金投向了位于美国的区块链公司,包括:

CertiK,一个专注于安全的排名平台,分析和监控区块链协议和 DeFi 项目

MobileCoin,一个支付平台

FalconX,一个加密交易平台

InfStones,一个区块链开发程序

亚洲加密基金与其投资项目分析:去年以来参与495项投资,DeFi和NFT增长最快

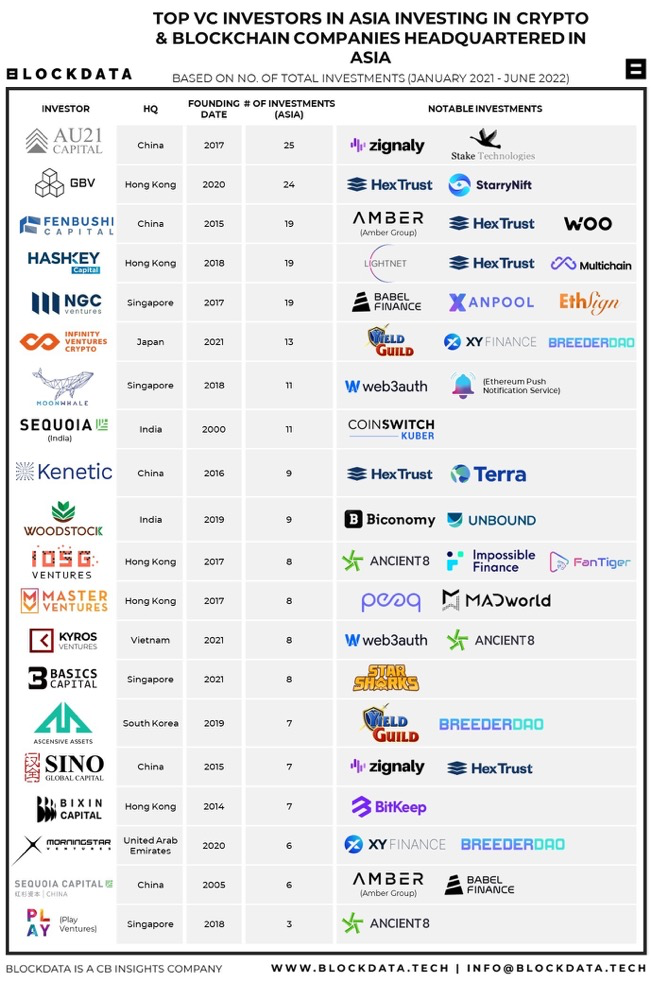

亚洲基金支持位于亚洲的加密公司

根据与亚洲区块链公司的交易数量,排名前 5 位的投资者是 AU21(25)、GBV Capital(24)、分布式资本(19)、HashKey Capital(19)和 NGC Ventures(19)。

这些公司大多将资金投向新加坡的区块链公司,包括:

加密交易软件公司Zignaly

Hex Trust,数字资产托管服务商

游戏化平台StarryNift

EthSign,通过以太坊、IPFS 和 Filecoin 技术开发用于签署电子协议的去中心化数字平台

亚洲加密基金与其投资项目分析:去年以来参与495项投资,DeFi和NFT增长最快

最受欢迎的投资:区块链开发平台

在过去的 18 个月里,亚洲 20 家最大的 VC 中有 13 家投资了区块链开发平台或基础设施。

Fenbushi Capital 和 Hashkey Capital 分别投资了 4 家和 3 家公司,包括来自美国的 Blockdaemon 和 InfStones,以及总部位于新加坡的 Stake Technologies。NGC Ventures,Basics Capital 和 Ascensive Assets 等机构投资了更多的应用型项目,特别是在GameFi赛道,他们都有超过10个的投资组合。

这些 VC 还投资于 DeFi 项目和 NFT,这是增长最快的两个加密领域。

亚洲风险投资活动的未来之路

新加坡已成为东南亚区块链的中心。例如,2020 年启动的价值 1200 万美元的新加坡区块链创新计划旨在促进当地区块链生态系统的发展。在 Coincub 2021 年第四季度的世界加密货币排名中,新加坡被评为世界领先的加密货币就绪国家。

另一个可能在未来引起投资者兴趣的国家是印度。目前,印度大约有 230 家初创公司为加密领域提供服务。然而,该国的加密行业正在处理与税收相关的复杂问题,因为政府正在征税以限制交易。尽管如此,这并没有影响对 Web3 企业的投资 — — 这些初创公司的风险投资可能会在 2022 年继续占据主导地位。

亚洲的风险投资公司也将继续为总部设在该地区的公司提供资金。该地区的 Web3 场景非常适合该领域提供面向消费者的服务的初创公司。除了消费者需求外,新加坡等亚洲国家也以对加密货币持开放态度的态度吸引企业家,加密货币在美国受到越来越多的监管审查。

亚洲国家的监管机构正在制定未来几年管理数字资产的框架。