作者:David,深潮 TechFlow

原标题:解读 HIP-4 提案:Hyperliquid 要做预测市场?DEX 巨头的新生意经

昨天,Hyperliquid 发布了一份新的提案,HIP-4。

在各类直播币和回购叙事的轰炸中,这个提案似乎没有激发太多加密社区的讨论;但仔细查阅提案内容后,我们发现其内容指向了近期加密市场上的另一个热点叙事 — 预测市场。

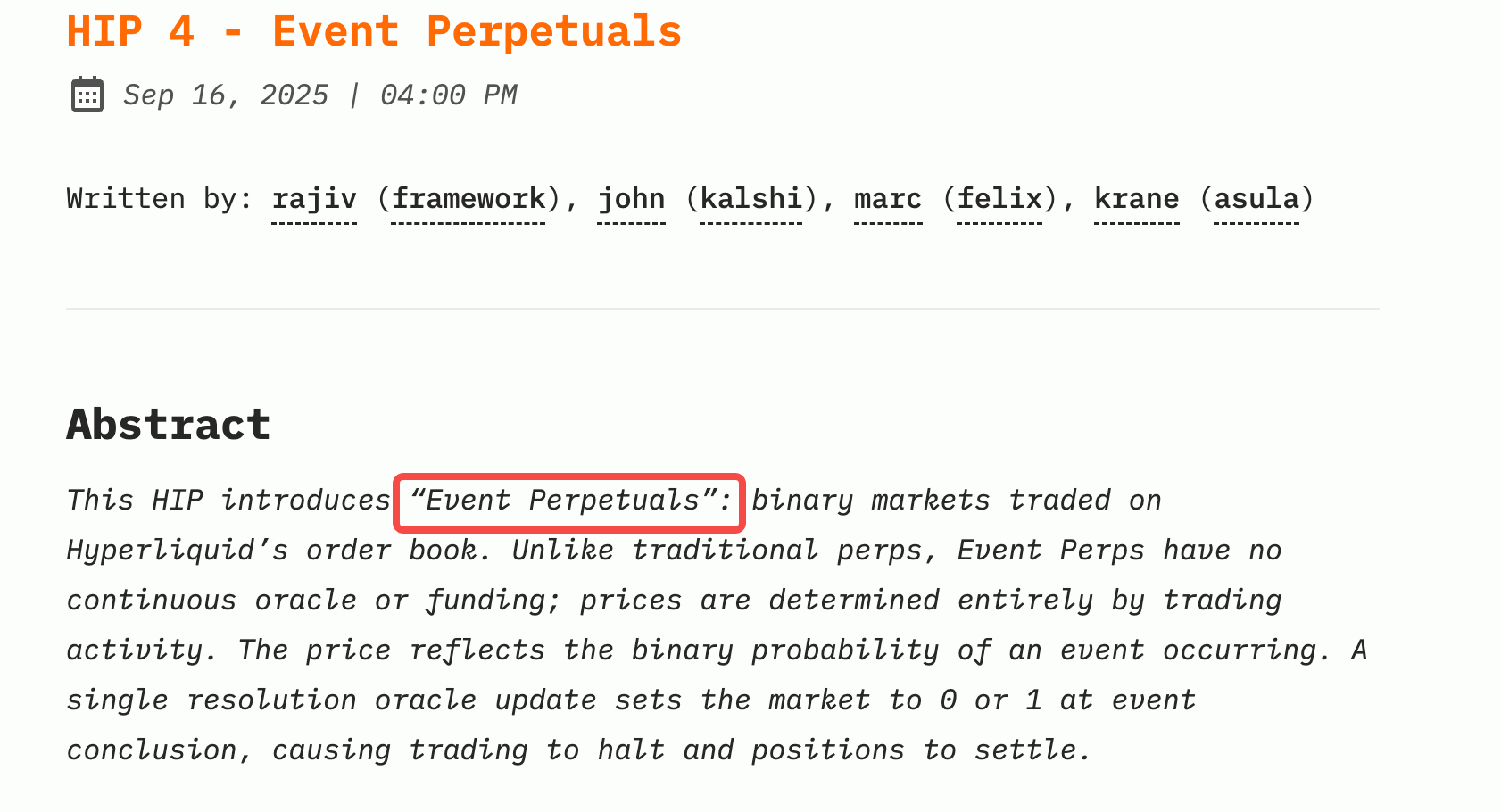

提案的核心,是推出一种名为"Event Perpetuals"(事件合约)的新型交易产品。

简单来说,Hyperliquid 想要在其永续合约交易所的基础上,增加二元预测市场功能。用户可以对"美联储是否加息"、"某代币是否会在本月上线币安"这类事件进行投注。

值得注意的是,Hyperliquid 的这份提案,撰写者阵容颇为有趣:既有来自Framework Ventures的投资人,也有来自预测市场平台Kalshi的团队成员,还包括Felix Protocol和Asula Labs的开发者。

“竞争对手参与制定方案”的情况并不多见,Kalshi 本身就是美国合规预测市场的主要玩家之一。

这或许暗示着,Hyperliquid的预测市场业务可能不是要颠覆现有玩家,而是寻求某种形式的合作或差异化定位。

作为永续合约赛道的绝对龙头,Hyperliquid此时推出HIP-4,是看准了预测市场的巨大潜力想要分一杯羹,还是在为HYPE生态寻找新的叙事支撑?

现在是顺手生意

2024年美国大选让Polymarket一战成名,交易量突破36亿美元。进入2025年,预测市场更是资本宠儿:Polymarket刚以11.2亿美元收购QCEX重返美国市场,Kalshi联手Robinhood推出预测市场功能,月交易量稳定在8亿美元以上。就连传统金融巨头都在蠢蠢欲动。

时代杂志之前曾将 Polymarket 评为“2025年最具影响力的100家公司”之一。理由很简单:预测市场正在重新定义信息的价值发现机制。

面对这样的市场热度,Hyperliquid会不动心吗?

虽然HIP-4目前只是一个提案,还需要社区投票和技术验证,但从提案的详细程度和参与方阵容来看,这显然不是一时兴起。

更关键的是,对Hyperliquid来说,这可能是一门“顺手”的生意。

首先,技术复用性极高。

预测市场和永续合约在技术架构上高度相似:都需要订单簿、都需要撮合引擎、都需要保证金系统。对Hyperliquid来说,增加Event Perpetuals的开发成本相对较低,试错成本可控。即便最终效果不如预期,也不会对主营业务造成太大影响。

其次,用户群体存在天然重叠。

玩永续合约的交易者和玩预测市场的投注者,本质上都是投机者。他们追逐波动、享受不确定性、愿意为自己的判断下注。Hyperliquid 已经聚集了大量这样的用户,为什么不给他们提供更多的游戏来玩?

最后,HYPE生态需要新故事。

作为2024年最成功的DEX之一,Hyperliquid的永续合约业务已经相当成熟。但资本市场总是期待增长,HYPE代币也需要更多应用场景来支撑估值。预测市场不仅是个潜在的好生意,更是个好故事——它足够性感、足够有想象力、足够贴近热点。

与其说这是战略转型,不如说是一次低成本的产品线试探。成了,开辟新赛道;不成,原有的基本盘还在。

HIP-4:巧妙的产品延伸

让我们先理解一个核心问题:为什么Hyperliquid不能直接在现有系统上加预测市场?

提案中举了一个生动的例子:NFL比赛预测。

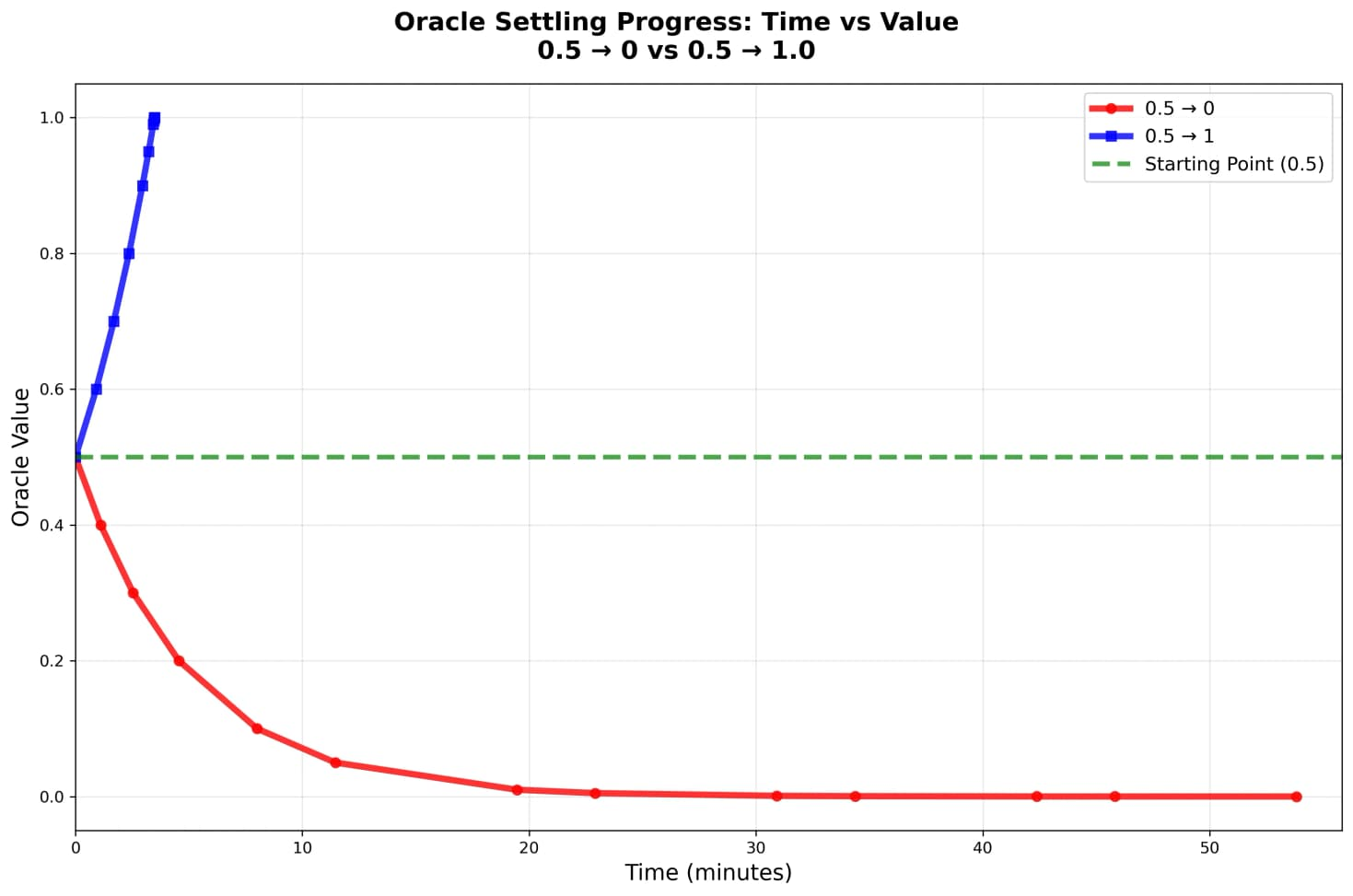

假设预测题目是“酋长队是否会赢得超级碗”。如果用传统永续合约的方式,需要连续的预言机喂价,每3秒更新一次赔率。但问题来了,体育比赛的赔率不是连续变化的。在一次攻防回合后,赔率可能瞬间跳变。

HIP-3(Hyperliquid现有的市场部署规范)限制了价格每tick最多变动1%。这意味着,如果比赛结果确定,价格要从0.5跳到1.0,需要整整50分钟才能完成。

这期间,知道结果的交易者可以轻松套利。

这就是为什么需要新的 HIP-4 提案中的 Event Perpetuals。

Event Perpetuals去掉了永续合约的两个核心机制:连续预言机和资金费率。价格完全由市场交易决定,只在事件结束时通过预言机确定最终结果(0或1)。

有意思的设计包括:

-

开盘拍卖机制:15分钟集合竞价,避免初始价格混乱

-

1倍隔离保证金:没有杠杆,降低爆仓风险

-

槽位复用:市场结算后可立即部署新市场,提高资本效率

表面上看,这是一个技术创新;本质上,这可能是Hyperliquid 想做的一次业务试探。

从单一产品到产品矩阵的尝试显而易见。永续合约再成功,也只是一个产品。Event Perpetuals如果跑通,意味着Hyperliquid的基础设施可以支撑更多金融产品:

今天是预测市场,明天可能是期权,后天可能是结构化产品。

更重要的是,Hyperliquid选择了一种聪明的扩张方式:让别人来创建市场。

根据提案,任何想在Hyperliquid上创建预测市场的团队(提案里称为"Builder"),都需要质押100万枚HYPE代币。这些Builder负责:

-

决定创建什么市场(比如"特朗普是否会买入比特币")

-

设置市场参数(结算时间、预言机来源等)

-

维护市场运营(提供初始流动性、推广等)

作为回报,Builder可以获得该市场最高50%的交易费用分成。

这个设计很巧妙。Hyperliquid不需要自己去判断“什么预测市场会火”,而是让市场来决定。愿意质押100万HYPE的团队,自然会慎重选择有流动性潜力的市场。如果Builder创建的市场没人玩,损失的是 Builder 的机会成本;如果市场火爆,Hyperliquid 和 Builder 双赢。

这也解释了为什么 Kalshi 团队会有人参与这个HIP-4提案撰的写。

他们可能正是Hyperliquid想要吸引的那种专业 Builder。Kalshi有成熟的市场运营经验,知道什么样的预测市场有流动性。如果他们愿意来 Hyperliquid 创建市场,带来的不仅是一个市场,更是整套已经被验证过的运营方法论。

对于一个TVL超过20亿美元的DEX来说,这样的试错模式,相当聪明。

挑战和机会

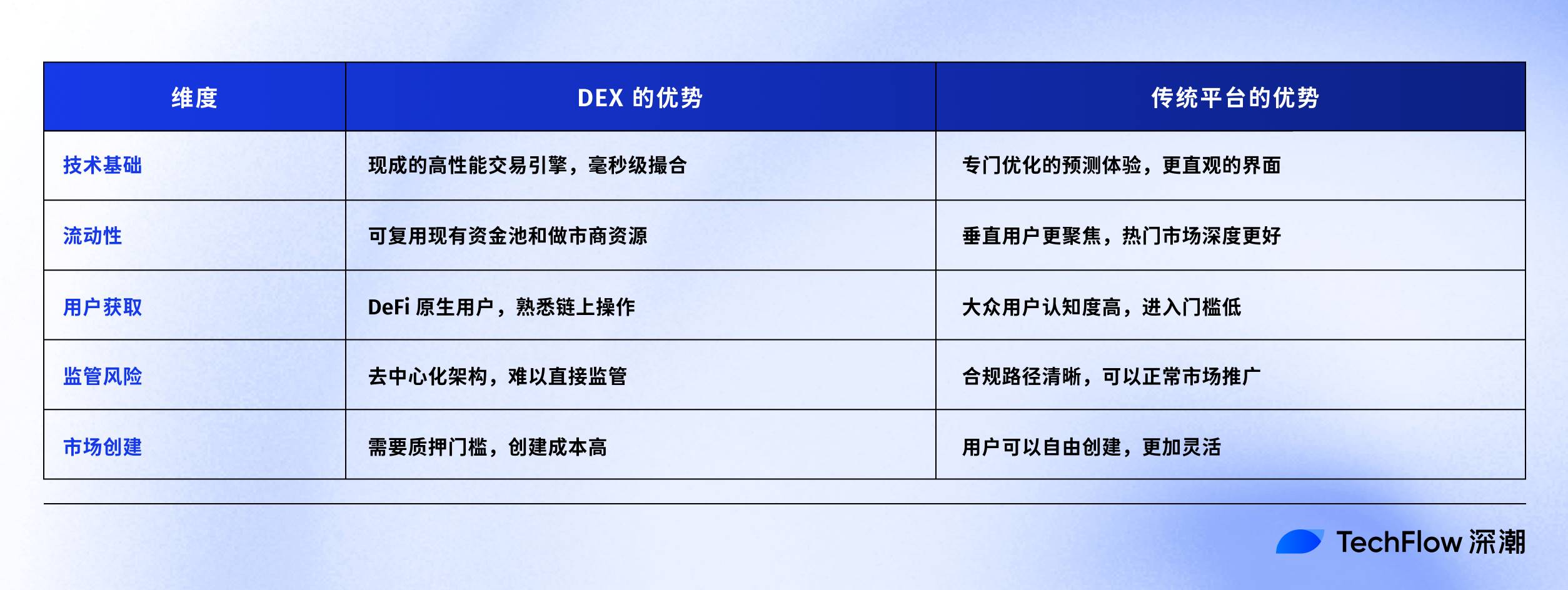

理论上,DEX做预测市场似乎顺理成章。

技术架构高度复用。订单簿、撮合引擎、结算系统、保证金管理…这些永续合约DEX的核心组件,预测市场同样需要。

但现实可能没那么简单。

预测市场的活力来自于用户创造的多样化市场。

在Polymarket上,任何用户都可以创建市场,这种UGC模式,让平台始终保持新鲜感和话题性。

而 Hyperliquid 的HIP-4提案中,创建市场需要质押100万HYPE。按当前价格,这相当于数百万美元的门槛。虽然这能保证市场质量,避免垃圾市场泛滥,但也可能扼杀创新和多样性。

另一个挑战是流动性的分散。

永续合约可以共享流动性,ETH/USD的深度可以支撑所有ETH相关交易。但预测市场不行,每个事件都是独立的资金池。

这意味着,即便Hyperliquid有20亿美元TVL,分散到成百上千个预测市场后,每个市场的深度可能都很有限。而浅薄的流动性会导致滑点过大,用户体验下降。

此外,用户看到 Polymarket 和 Kalshi 就知道这是预测市场,Hyperliquid 仍然是加密世界永续 DEX 的心智定位,提案如果落地,之后的用户教育和推广才是关键。

那么,Hyperliquid的机会在哪里?

某些专注加密垂直领域的预测,可能是最现实的路径。比如某个代币在这个月是否会上大型CEX,以太坊的关键升级是否会延期…

这些市场,Hyperliquid的用户比Polymarket的用户更懂、更感兴趣、更愿意下注。

对$HYPE是利好吗?

短期看,影响可能有限。

首先,这只是个提案,还没有正式实施。即便通过投票,从开发到上线再到产生实际收入,至少需要几个月时间。市场可能会有一些预期炒作,但很难带来持续的价格支撑。

其次,预测市场的收入规模存在不确定性。即便Hyperliquid 能从 Polymarket手中抢到10%的市场份额(月交易量8000万美元),按照DEX通常0.1%的手续费率计算,月收入也就8万美元。对于一个市值数十亿美元的项目来说,这个增量微乎其微。

但中长期看,意义可能超出财务本身。

第一,质押需求的增加。

如果HIP-4成功吸引10-20个Builder来创建市场,就意味着1000-2000万HYPE被锁定。虽然相对总供应量不算多,但这是实实在在的流通量减少。

更重要的是,这证明了HYPE作为“许可证”的价值——持有HYPE不仅能参与治理,还能获得商业机会。

第二,做大品牌价值。

如果Kalshi这样的专业团队真的愿意质押HYPE来创建市场,这发出了一个强烈信号:专业预测市场品牌认可 Hyperliquid 的未来。这种背书效应,可能比直接的收入贡献更有价值。

加密市场从来不缺钱,缺的是故事。永续合约DEX的故事已经讲完了,如果能成功进入预测市场,每多一个可能性,估值模型就多一个变量。

探索DEX的边界

笔者觉得,HIP-4 提案有意思的地方在于一个有趣的趋势:DEX正在试探自己的边界。

从单纯的代币swap,到永续合约,再到现在可能的预测市场,你可以看到成功的 DEX 总是在积极做扩张,将顺手生意变为自己做大估值和业务的抓手。

而且这种扩张,并不像之前流行的加密项目玩法,任何的变动都恨不得发个喜报吸引注意力。它更像是一次比较低调的试探,试探技术的边界、试探用户的接受度、试探监管的容忍度。

对于关注 Hyperliquid 的人来说,最好的方法其实不是过度解读单个提案,而是关注提案背后的趋势动向。

HIP-4本身可能成功也可能失败,但它代表的方向,如 DEX 的平台化、生态化、综合化,很可能是未来方向。那些能成功拓展边界的项目,会获得更高的估值倍数;那些固步自封的,则会逐渐被边缘化。

至于Hyperliquid能否凭借Event Perpetuals在预测市场分一杯羹?

让市场来回答吧。毕竟,这本身就是一个值得下注的预测。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush