作者:Howe 祛魅

本文是在南姐的《Web3 VC 的融资和估值是怎么来的?》雄文基础上,进行一些补充和扩展。

因此在看本文之前,推荐先看完上文。我会尽量以通俗易懂的话语来讲讲我的看法。

一、融资和估值流程

这里我们需要先将 VC 的类别进行细分,分别是有领投能力的 VC,有领投能力但没有领投的 VC 以及没有领投能力的 VC。

那么在一个项目的融资和估值流程中,话语权占比为 有领投能力的 VC >> 有领投能力但没有领投的 VC ≈ 没有领投能力的 VC。

同时,融资轮次越靠前的领投 VC,话语权越大。根据我观察的项目融资现象来看,领投 VC 一般只出现在前两轮融资中,再往后基本上不是战略融资,就是没有领投的普通轮次。

那么为什么是这样呢?

一个早期项目在融资方面会遇到的最大问题就是 —— 去哪能找到钱?大部分项目方能 pitch 到投资人的渠道其实是非常窄的,要么找熟人介绍,要么找 FA 对接 VC,要么找天使投资人帮忙。

而有领投能力的 VC 在早期轮次介入,一般除了给投资外,还会充当类似顾问的角色。对内协助调整叙事,修改 deck,设计 tokenomics,融资条款制定等;对外联系对接各个 VC,介绍项目合作,Marketing 活动背书等。

可以说最早一轮的领投 VC 水平和地位基本决定了该项目的天花板上限,而有领投能力但没有领投的 VC 和没有领投能力的 VC 的参与方式基本上就是只给钱,但前者偶尔也会给到一些额外的资源支持。所以一般这一阶段的项目方都需要谨慎选择自己的领投同伴。

在分类完 VC 之后,我们还需要将项目分为已存在赛道项目和全新赛道项目。

已存在赛道项目的估值就比较好定了,大致是根据项目所处赛道总市值占整个市场的比例进行天花板的定调,再按一定比例 Benchmark 当前赛道上的龙一龙二项目市值。如果该项目有一些额外的议价权还可以着重增加比例。

全新赛道项目的估值基本上就比较捉瞎,一般这种项目大多时候都是最头部的领投 VC 会最先参与,然后由他们通过一系列“标准/数据/流程”对这个赛道进行初步定价,然后再大致敲定具体项目的估值。

一般早期占坑的项目或多或少会有估值上的溢价,毕竟如果赛道不被证伪的话,在合理预期范围内定价再高一点也能起到扩大市场规模(泡沫)的作用。

但坦白讲,我觉得做再多的分析,也很难在早期就给出一个合理的赛道估值区间,基本上都是要走一步看一步,逐渐修正的。

同时这里的赛道估值分析,为什么只能是最头部的领投 VC 来做,其他 VC 能不能做呢?

答案是能,但没啥用。因为这种分析需要你有足够数量和准确度的市场信息才能做,而最头部的领投 VC 在这一方面有着巨大的优势(可以类比为生态链上的顶级捕食者)。

其他 VC 虽然也能做,但是在没有足够的信息来源前提下,也很难得出一个合理且准确的结果。因此大多数时候他们都是直接听“老大”的就行。

二、项目方是如何制定自己的项目估值

这块主要是带大家祛魅一下,你以为的项目估值是各自计算和调研得来,殊不知这不过是茫茫之中的个别案例。大多数时候是:

➣ 看着隔壁同行的融资信息,拍拍脑袋改多一点/改少一点。

➣ 被早期介入的 VC 哄骗,人家想捞多点筹码,项目方傻傻照做(普遍初次创业者的坑)。

➣ 迷之自信,碰巧赶上相应行情爆发的时候,项目方开始飘了,随意加价。

➣ 全听领投 VC 的,金主爸爸说啥就是啥。

……

在很多时候,项目方自己都很难把自己的账算明白的,“世界是个巨大的草台班子”这句话的含金量仍在上升。

这个也如最早一批国内风投投资人庄明浩所说,大多数的投资与估值是“黑盒”的。VC 在投资某个项目之前有成熟的方法论或投资逻辑,其实没有。它可以是马后炮地来说,但是没办法马前炮地来说。

在此也非常推荐大家观看@HanyangWang老师制作的《庄明浩:VC 投资到底有没有方法论?决断、遗憾、品味与移动互联网早年混沌中的故事》,这可以让你在我前面写的《VC 进化三部曲:套利编年史》。

基础上对 VC 的运作有更多不同角度的补充(后续有机会单独写篇观后感。

三、探讨融资、估值的意义大吗?

我个人觉得其实是可大可小,但不宜过于完全相信。因为这个融资估值的过程我觉得庄明浩老板的比喻非常形象。

VC 投资尤其早期,很像古代祭祀求雨。就是现在回头来看,祭祀求雨是没有任何科学道理的,但为什么这么多年,这么多国家的历史都有类似的仪式存在?因为人类就是要在那种非常不确定性中,找到一些可以被确定下来的东西,来不断地重复。如果真的实现了,哪怕是部分实现,它就会被坚持下来,成为一种仪式,那这种仪式说难听一点,或者说得更直白一点,就是这个基金的口味/偏好/策略,就是这些东西。

这个过程存在大量的天时地利人和,不确定性因素非常多。

好比古代人民在祭祀求雨时,正好赶上了海风将水汽带到当地冷却凝结成云并降雨。而人们却误以为是祭祀起了效果,将希望寄托在这种不确定性中。

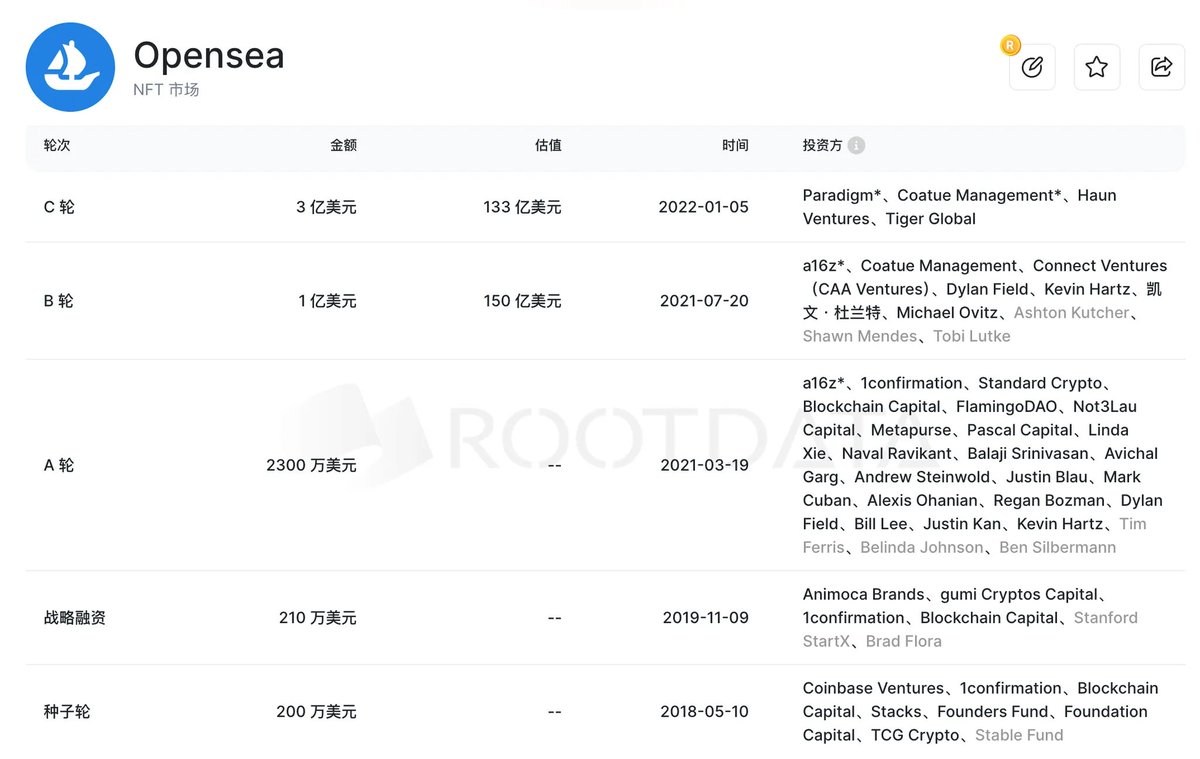

我们再举例一个业内的例子,21 年 22 年的 Opensea 在牛市流动性充足外加 NFT 赛道火热的阶段,估值上百亿美元。这个估值是 VC 通过各种方式方法得出来的合理估值吗?会有 VC 在那时候觉得这个估值很贵吗?其实大部分 VC 都只怕投不进去罢了,谁还管估值合不合理,贵不贵(不要以为 VC 不会 fomo)。

Opensea 融资历程

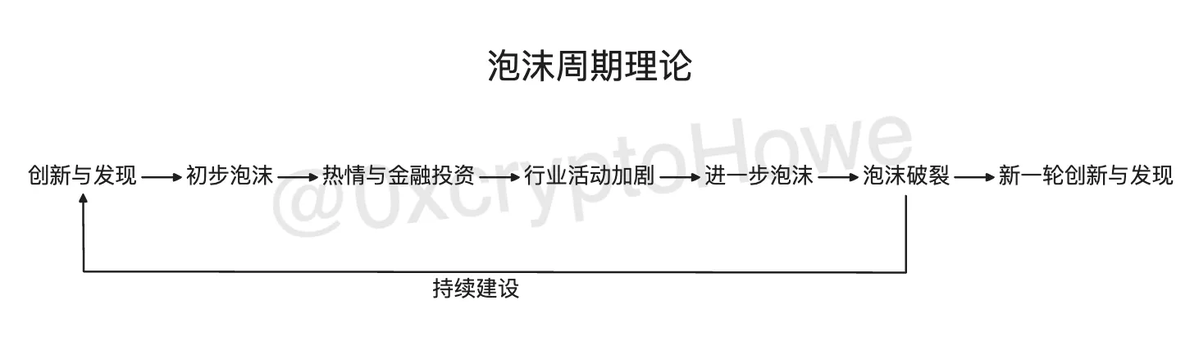

而所谓的天时地利人和,本质上是对应了泡沫周期理论。泡沫的不同时期对应了市场不同的流动性和情绪,而这些流动性和情绪又使得融资和估值存在一定程度上的偏差,即 fomo 使得融资估值在正常基础上要高一些,fud 使得融资估值在正常基础上要低一些。

泡沫周期理论

并且这里还有一个非常有意思的现象 —— 有些 VC 或投资人在某个赛道的投资逻辑回过头来看是很有指导意义的,但他们最终依靠自己的逻辑赚到钱了吗?也不一定,大部分是没有赚多少的(有点在骂我自己。

所以,有时候再多的理论不如一个在好的 timing 去介入。

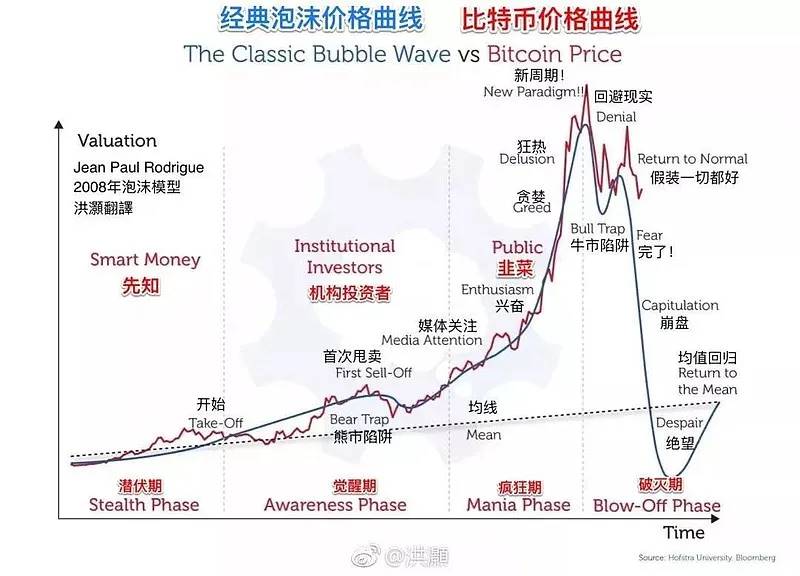

历史也总是循环往复的,当你回顾过去两轮的投资周期,基本上都是下图这样的走势:

四、基于原文部分内容的一些补充

这部分会针对南姐原文中部分小节的内容提出个人观点,仅供参考。

-

不同档位的 “估值 / 融资” 的项目数量

需要剔除已有数据中的特殊值,比如我们前面举例的 Opensea 百亿估值,这些特殊变量对结果的影响较大且没有什么参考意义。

本质上这类项目是因为其当时所处市场环境因为贪婪/恐慌情绪导致的过高/过低估值和融资,已经偏离了市场的正常情绪。所以要么选择将其剔除,要么选择单独拿出来进行统计。

-

融资轮次对 “估值 / 融资” 倍数的影响

就我目前看到的情况来看,普遍融资总轮次是 3 - 4 轮及以下。再多轮次对于 Crypto 项目来说意义不大,目前能超过这个数量的只有前面两轮出现的大基建项目和牛市 fomo 时期的创新赛道龙头。

除此以外,近两年出来的项目基本上没有超过这个数量的。而且如果有这么多轮融资的话,时间维度上势必都跨越一轮牛熊了,这种情况除了项目一直 pivot 找 VC 接盘然后浇给散户外,我想不出还有什么其他的可能性。

-

融资年份对 “估值 / 融资” 倍数的影响

这部分本质上对应了前面提及的泡沫周期理论,不同时期的 fomo 程度是不同的。且你会发现 Crypto 当前的红利和流动性呈递减状态。

17 年 ICO 浪潮,21 年 DeFi Summer,23 年铭文生态,24 年 Meme 浪潮。每一个宏观浪潮所承载的流动性越来越小,市场所能够溢出的流动性越来越小,大水漫灌,万物复苏的景象可能难以出现,最多只是多点开花罢了。

就现在的体感而言,我觉得 Crypto 过去十几年的积淀算是一轮完整的泡沫周期理论,随着近两年各种合规政策的推出,我们即将进入新一轮创新与发现的周期,期待接下来能够出现更多的机会。

-

不同市场环境下,项目方、VC、交易所、普通投资者的关系推演

这个 推演其实可能性很多,不同角色各自心怀鬼胎,但都离不开一个目标 —— 让自身利益最大化。而实现这一目标的途径有很多,这是一个非常庞大的生态图,且会随着行业的发展有所变化。

如果能搞清楚这个生态版图,我觉得你一定能想明白很多事情,比如什么人赚的什么钱,你也就能知道自己适合走哪条路,赚什么钱。可惜我现在也只是知道些凤毛麟角。

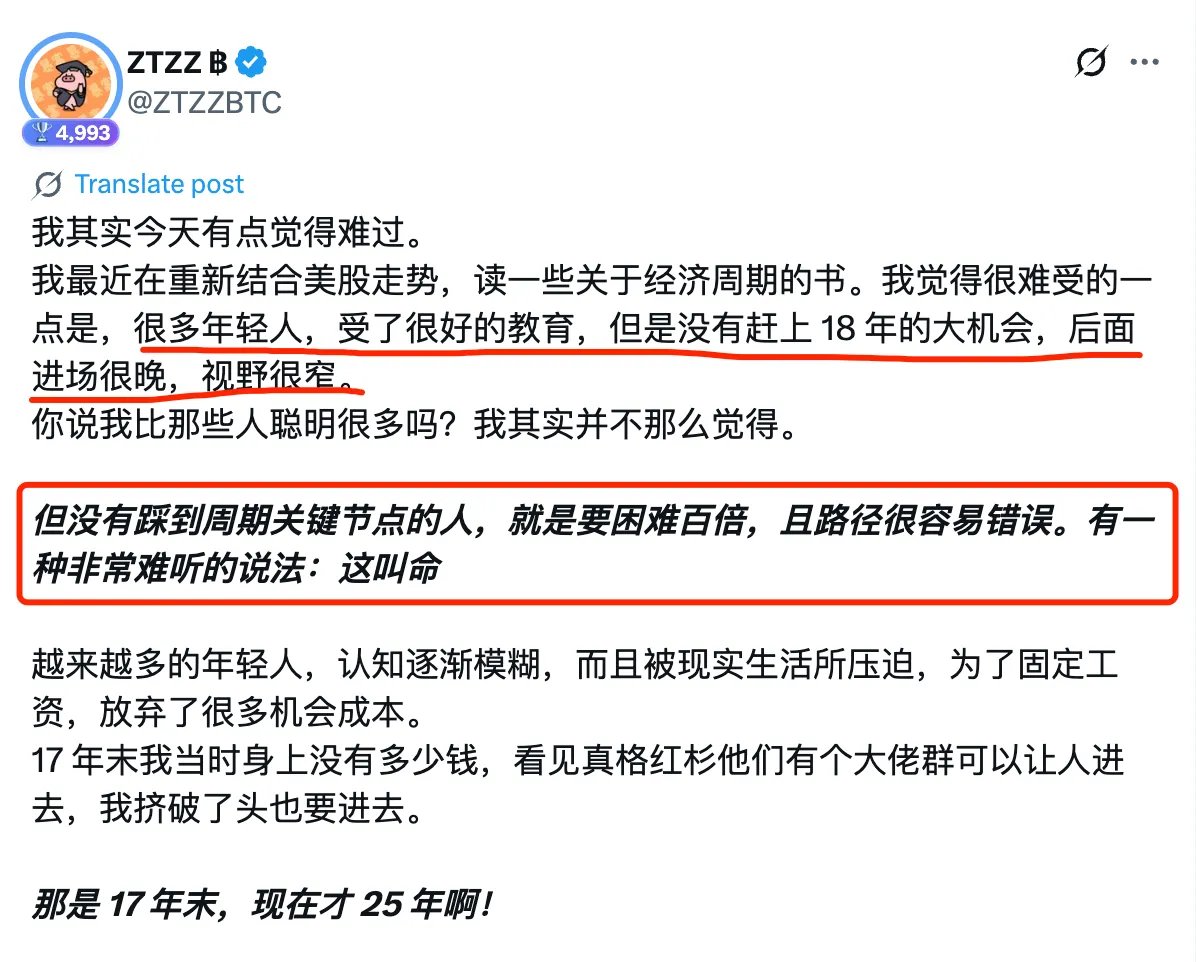

但话又说回来,进圈差不多两年多的时间,发现赚钱这件事吧,好的 timing 胜于一切,运气也是实力的一部分。

这一点其实 ZZ 老师也有提到过,在恰当的时机进入到恰当的行业,钱真的就是捡的,但往往这种人的认知与其资产规模是不成比例的。就像前段时间出现的“某用户因在京东购买冷钱包导致损失约 400 万元资产”,这种黑暗森林的基本生存守则都不知道的人却有着巨额财富,也印证了选择比努力更重要。

https://x.com/ZTZZBTC/status/1948687136322191450

最后,也祝大家可以把握属于自己的那个机会。慢就是快,很多东西其实并没有看起来那么的“高大上”,祛魅是为了更好地赚钱,让我们一起共勉🫡