Аналитик Galaxy Research Уилл Оуэнс (Will Owens) опубликовал отчет о новом классе публичных компаний — компаниях с цифровыми активами в резервах. Эти фирмы держат на балансах криптовалюты как основную стратегическую функцию и уже контролируют свыше $100 млрд цифровых активов.

Масштаб рынка

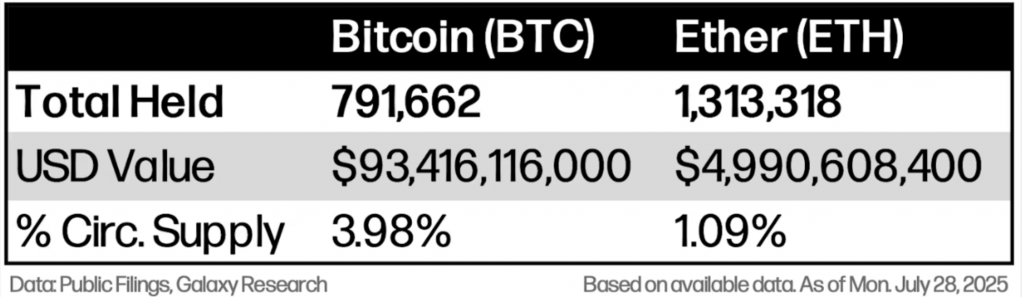

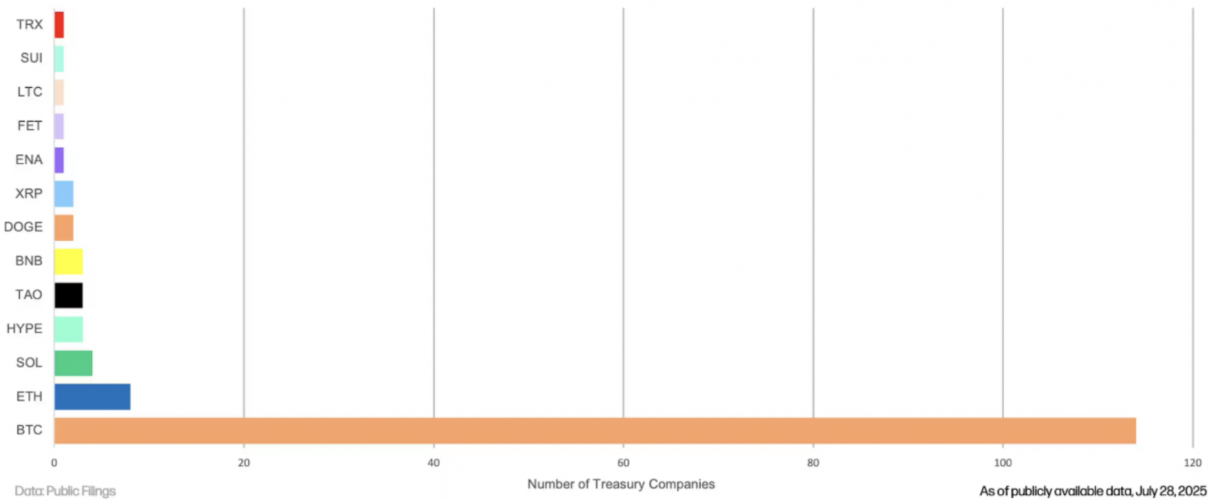

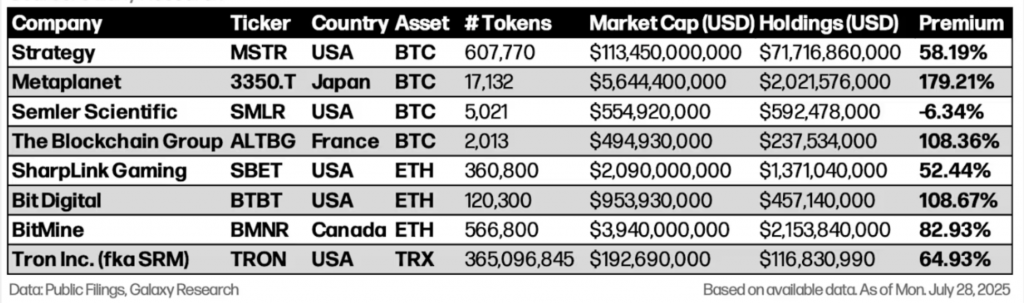

Компании с цифровыми активами на балансе коллективно владеют 791 662 биткоинами и 1 313 318 Ethereum — это около 3,98% от общего предложения биткоина и 1,09% от предложения Ethereum. Лидирует Strategy (MSTR) с активами на $71,8 млрд при текущих ценах. Нереализованная прибыль только этой компании превышает $28 млрд.

За Strategy следуют японская Metaplanet (тикер 3350.T на Токийской фондовой бирже), которая позиционирует себя как «японская Strategy», и SharpLink Gaming (SBET). Если раньше такие компании фокусировались исключительно на биткоине, то теперь диверсифицируют портфели, добавляя SOL, XRP, BNB, HYPE и другие токены.

Торговля с премией: суть бизнес-модели

Ключевая особенность этих фирм — торговля с премией к чистой стоимости активов (Net Asset Value, NAV). NAV рассчитывается как рыночная стоимость всех криптовалют на балансе компании, деленная на количество акций в обращении.

Премия показывает, насколько дороже торгуются акции компании по сравнению со стоимостью ее криптовалютных активов в пересчете на акцию. Strategy торгуется с премией 58% — это означает, что покупая акцию за $100, инвестор получает криптовалюты на $63. Metaplanet торгуется с премией 179% — за $100 акции инвестор получает активы на $36.

Почему инвесторы переплачивают? Они покупают не только существующие активы, но и способность компании привлекать новый капитал и наращивать криптовалютные позиции. Кроме того, многие институциональные инвесторы не могут напрямую покупать биткоин из-за регуляторных ограничений, но могут инвестировать в публичные акции.

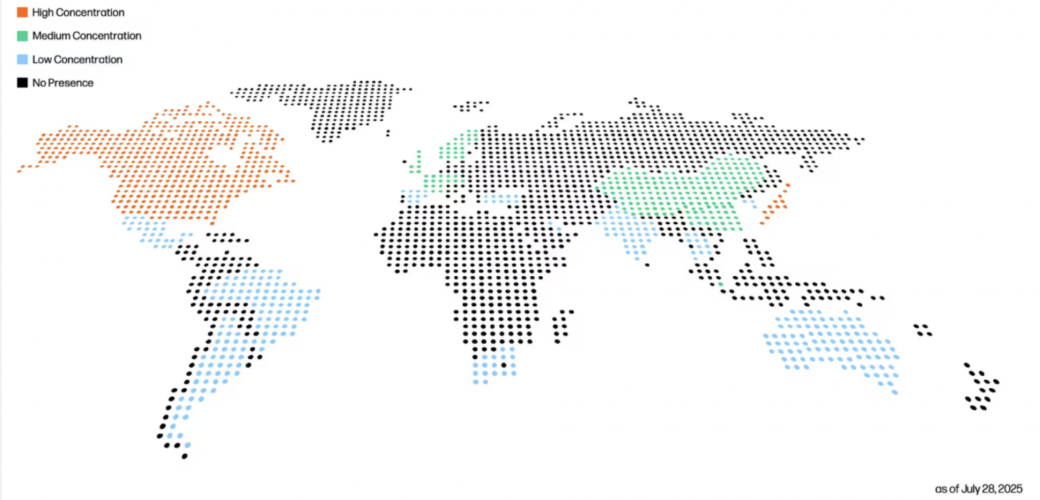

География распространения

Согласно отчету Galaxy Research, феномен распространился по всему миру. США остаются центром с наибольшим количеством таких компаний, но активность растет в Японии, Европе и других регионах. Аналитики выделили три уровня концентрации: высокий (10 и более компаний или исключительно крупные резервы), средний (3-9 компаний) и низкий (1-2 компании).

Инструменты привлечения капитала

Модель работает через два основных инструмента. Программы At-the-Market (ATM) позволяют постепенно выпускать акции по рыночным ценам, избегая резких скидок. Когда компания торгуется с премией к NAV, каждый привлеченный доллар покупает больше криптовалют на акцию, чем размывает долю акционеров. Это создает цикл «выгодного размывания» — компания привлекает капитал, покупает токены и увеличивает NAV на акцию.

Private Investments in Public Equity (PIPE) — это переговорные сделки с крупными инвесторами для быстрого привлечения капитала. Nakamoto Holdings завершила размещение на $51,5 млн всего за 72 часа в июне 2025 года. Глава компании Дэвид Бейли (David Bailey) отметил: «Мы продолжаем реализовывать стратегию по привлечению максимального капитала для покупки максимального количества биткоинов».

PIPE эффективны по скорости и объему, но создают риски размывания и будущего давления предложения.

Фокус на Ethereum: стейкинг и доходность

Новый тренд — компании, специализирующиеся на Ethereum. В отличие от биткоина, Ethereum позволяет получать доходность через стейкинг и DeFi-протоколы. Bit Digital торгуется с премией 108% к стоимости своих ETH-активов, что частично отражает потенциал дополнительной доходности.

BitMine и SharpLink Gaming используют PIPE для финансирования стратегий накопления ETH. Компании изучают возможности токенов с механизмами proof-of-stake для получения нативной доходности без размывания капитала.

Уязвимость модели: урок 1929 года

Уилл Оуэнс предупреждает о возможном развороте тренда. Модель критически зависит от сохранения премии к NAV. Если премия исчезнет или превратится в дисконт, механизм роста сломается. Некоторые компании уже торгуются близко к дисконту и могут начать выкупать собственные акции.

Аналитик проводит параллель с инвестиционными трастами 1920-х годов, которые торговались с премиями, выпускали акции и покупали активы. Когда настроения изменились, те же механизмы усилили падение, способствуя краху 1929 года и Великой депрессии.

Только на прошлой неделе минимум десять новых компаний объявили о стратегиях накопления цифровых активов. Когда сотни фирм одновременно реализуют одностороннюю торговлю (привлекают капитал, покупают криптовалюты, повторяют), это становится структурно хрупким.

Угроза для всего криптовалютного рынка

Растущая концентрация активов создает системные риски. Массовые продажи могут оказать давление на цены криптовалют. Если компании начнут выкупать акции или погашать позиции, это остановит постоянный спрос, поддерживающий рынок.

Без учета Strategy компании с цифровыми активами в резервах контролируют около $32 млрд активов — лишь 0,83% от общей капитализации криптовалютного рынка в $3,8 трлн. Однако их влияние растет, поскольку они создают постоянный спрос на цифровые активы.

Разворот тренда может ослабить аппетит публичных рынков к любым формам вложений в цифровые активы, включая криптовалютные ETF. Более крупные игроки, вроде Strategy, могут начать поглощать мелкие компании с дисконтом к NAV.

Перспективы развития

Galaxy Research ожидает дальнейшую диверсификацию протоколов, особенно в сторону Proof-of-stake блокчейнов для получения доходности без размывания капитала. Также прогнозируется географическая экспансия модели и появление гибридных стратегий, сочетающих операционные денежные потоки с накоплением цифровых активов.

Модель лучше всего функционирует при трех условиях: устойчивом росте цен на цифровые активы, сохранении премий к NAV и ликвидности на рынках капитала.

Компании с цифровыми активами в резервах стали мостом между традиционными финансами и криптовалютами, предоставляя институциональным инвесторам доступ к цифровым активам через регулируемые публичные компании. Уилл Оуэнс отмечает, что триллионы долларов находятся под управлением согласно регуляторным ограничениям, которые запрещают прямое владение криптовалютами, но разрешают инвестиции в публичные акции.

Эти компании показывают, как криптовалюты становятся частью традиционных финансов, а традиционные финансы адаптируются под криптовалюты. Они не отменяют принципы самостоятельного хранения и децентрализации, но дают крупным инвесторам легальный и удобный способ получить доступ к цифровым активам.