撰文:深潮 TechFlow

当美元稳定币逐渐受市场关注时,币圈内外的公司已经开始把美股视作下一个目标。

5月底,美国加密货币交易所 Kraken 宣布将向非美国客户提供代币化的热门美股;6月18日, Coinbase 首席法务官保罗·格鲁瓦尔透露,公司正在寻求 SEC 批准其推出“代币化股票”服务。

美股代币化,逐渐成为一门显性生意。

而今,这门生意或许又迎来了一位新玩家 --- 知名美国互联网券商、“散户义和团”、打倒华尔街运动中的关键力量 --- Robinhood。

之前,Robinhood 的两位知情人士向彭博社透露,他们正在开发一个基于区块链的平台,允许欧洲的散户投资者交易美股。

据知情人士称,这个平台的技术选型可能会是 Arbitrum 或 Solana,具体选择的合作伙伴仍在中,协议尚未最终确定。

这条新闻至少可以读出两层意思。

第一,Robinhood 直接在这个允许欧洲用户交易美股的新平台中整合 Arbitrum L2,作为其区块链交易的基础层;

第二,更可能的情况是,Robinhood 计划利用 Arbitrum 的 Arbitrum Chains 功能,基于 Arbitrum 的技术栈(Rollup 协议、EVM 兼容性等)开发一个属于自己的专用 L2 链。

无论最终情况是哪一种,市场情绪已经被带动。

这也就意味着 Robinhood 为了美股代币化的生意,可能自己下场做专属 L2,更加有利于该业务的链上结算和专事专办。

在30日即将举行的法国戛纳 EthCC 上,Robinhood 也将于当地时间17:00(北京时间 23:00)公布一项重要宣告,这也让外界猜测与自己做 L2 和美股代币化业务有关。

与此同时, Arbitrum 背后的公司 Offchain Labs 的首席战略官 A.J. Warner 也将参会,这也给了大家更多同时官宣的想象空间。

近期价格略显沉闷的 ARB,24小时涨幅一度突破20%,在加密货币涨幅榜中名列前茅。

更具暗示意味的是,Roobinhood 欧洲区的 X 账号在网友的会议议程讨论帖下面留言回复“ Stay tuned”,结合彭博社报道的向欧洲区提供美股交易的新闻来看,官宣这一功能的可能性变得更高了。

一切有迹可循

Robinhood 的美股代币化构思,并不是突发奇想。

今年1月,公司CEO Vlad Tenev 曾批评过美国现行法规,认为美国尚未为证券型代币注册提供明确的框架和规则,阻碍代币化产品的推广。

而在 3 月份的一档播客中,Tenev 很直接的说到:“现在如果你在海外,投资一家美国公司是非常困难的。”

这也戳到了大部分关注美股动向,但肉身不在美国的投资者痛点,他们急需一种更加丝滑的方法去交易美股。

同时,Tenev 当时也表示正在考虑将证券代币化,并指出这将是将数字资产整合到金融体系的更广泛推动中的一部分。

现在看,铺路的迹象都有迹可循,

目前 Robinhood 在欧盟区的客户只能交易加密货币,而该公司上个月在立陶宛获得了经纪许可证,允许其在欧盟提供股票交易等投资服务。

此外,Robinhood 还于去年 6 月签署了收购加密货币交易所 Bitstamp 的协议,交易完成后,Robinhood 将能够使用 Bitstamp 的 MiFID 多边交易设施(MiFID)许可证提供与加密相关的衍生品。

牌照拿到了,法规遵从了,在实施层面也就该考虑选哪条链了。

为什么可能是 Arbitrum ?

从技术角度看,Arbitrum 是完全兼容 EVM 的 L2 解决方案,这意味着 Robinhood 可以无缝迁移其现有的以太坊智能合约和开发工具,而无需大幅改动其技术栈。

EVM 的兼容性可以说是大金融科技公司如 Robinhood等快速上链的关键,如果能利用以太坊的广泛开发者社区和现有基础设施,谁会将它搁置在一旁呢?

更进一步看,Arbitrum 的 Optimistic Rollup 技术,也在交易确认时间和成本之间取得了平衡;相比之下 ZK Rollup 成本开销更高,交易确认时间相对更慢;Robinhood 作为一个需要处理大规模用户交易的平台,更可能优先选择 Arbitrum 的成熟技术和较低的开发门槛。

另一边,从商业角度看,这个选择也在避开 Coinbase。

Base 是 Coinbase 推出的 L2,同是 OP 技术栈但显然因为 Roobinhood 在主营业务上与 Coinbase 有竞争,不太可能直接在 Base 上跑美股代币化的业务。

Arbitrum 提供自定义 L2 链(Arbitrum Chains)的选项,这就允许 Robinhood 与 Base 区分开来。

一个你可能忽略的信息是,Robinhood 和 Arbitrum 其实是有合作经验的。

早在 2024年 的 ETHDenver 上,Robinhood 就曾官宣过与 Arbitrum 合作,简化用户通过 Robinhood Wallet 访问 Arbitrum 的流程。

这表明双方已有技术整合和战略联盟的基础,Robinhood 可能选择延续这一合作,利用 Arbitrum 已有的技术支持和品牌效应来进一步拓展业务。

模仿 Base,区别于 Base

虽然 Robinhood 用 Arbitrum 自建 L2 的消息还没有被官方证实,但是目前已经引起了加密社区的广泛讨论。

其中最为尖锐的声音,是认为这种玩法是对 Base 的一种简单模仿。

Base 由 Coinbase 推出,采用开放策略,邀请外部开发者构建 DApp,从而扩展生态并吸引用户和资产。Base 的成功部分归功于这一开放生态(例如 Aerodrome、Uniswap 等项目在其上迁移或构建)。

而如果 Robinhood 也构建一个基于 Arbitrum 的 L2,开放给外部开发者以扩展生态,跑出更多现实资产上链的用例来,尽管技术栈不同,这与 Base 的商业策略就已经高度相似了。

在观感上,容易造成这种“模仿”印象的关键是滞后性。

不要忘记 Coinbase 早在 2023 年底就推出了 Base,而 Robinhood 直到现在才宣布其 Arbitrum L2 计划。这种时间差使得 Robinhood 的行动看起来像是对 Base 成功的“跟风”反应,而不是原创性策略。

在传统商业领域,金融科技公司通常倾向于复制已被验证的模式,确实是个更加安全的策略;但模仿 Base ,意味着 Robinhood 将与 Coinbase 直接竞争,而 Coinbase 已通过 Base 建立了先发优势,Robinhood 想要弯道超车,就需要投入更多的资源和心力。

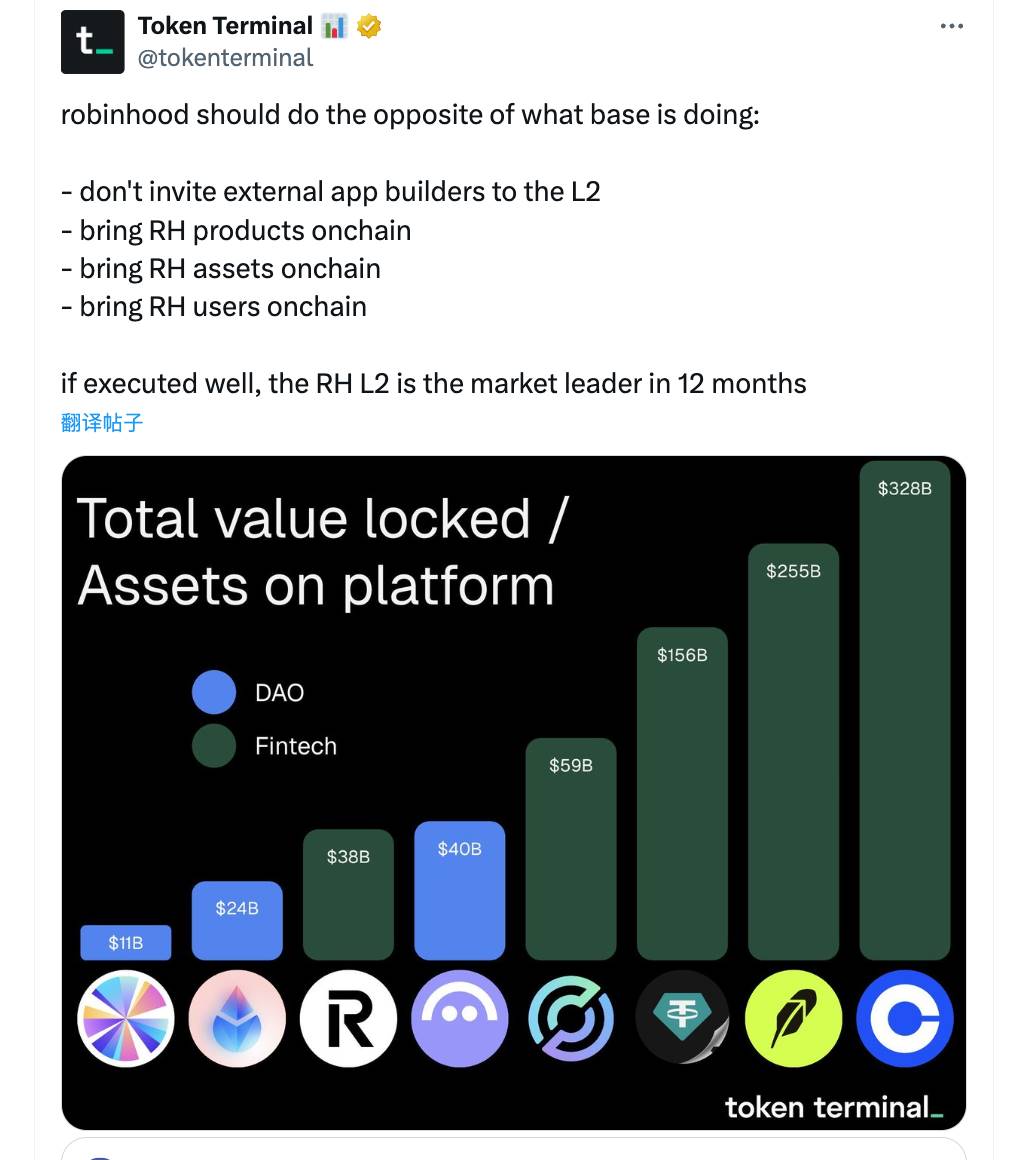

知名数据平台 Token Terminal 也给 Roobinhood 指了条“明路”,核心就是放大自己作为互联网券商的优势,走一条和 Base 相反的“封闭生态”路线:

不要邀请外部应用开发者加入其 L2,将 Robinhood 现有的金融产品(例如交易或投资工具)、资产和用户全部迁移到链上,让用户直接在链上进行操作,而不是依赖传统的中心化系统。

这个想法更加 Crypto Native,属于将 Robinhood 已有的客户存量和纯链上的玩法结合,但更加激进的做法也意味着更大的阻力,Robinhood 未必会按照这条路径走。

而如果跳出 Robinhood 来观察整个以太坊生态,也有一部分声音认为,这会使以太坊 L2 的分裂会更严重。

以太坊 L1 已经在 L2 林立的生态现状中丧失了大量主动权,性能好不好还是其次,更重要的是彻底的边缘化和管道化。做一条专事专办的 L2 容易,重振以太坊的雄风难。

最终 Robinhood 究竟会怎么选,我们或许会在今天的 ETHcc 之后得到答案。