随着《GENIUS 法案》于 5 月 19 日在参议院以压倒性票数通过程序性投票,美国稳定币监管框架正加速迈向落地。这不仅是一项监管更新,更是一场美国在数字金融领域的国家战略部署。近年来,美国政府正悄然推进一项意义深远的金融战略,试图通过规范并引导稳定币市场,应对全球金融格局的重塑,巩固美元的国际主导地位。

据彭博社报道,这一战略考量或许比市场普遍认为的更为深远。早在特朗普政府时期,就有迹象表明其曾通过行政手段将美元稳定币的发展列入国家战略考量,将其作为延续美元霸权的工具。而《GENIUS 法案》等立法框架的推进,也正体现了这一思路在当前政府中的延续。财政部长 Scott Bessent 日前在国会听证会上指出,预计未来数年,数字资产将为美国国债市场带来高达 2 万亿美元的新增需求。这不仅为美债提供了新的结构性买家,更通过与稳定币挂钩的机制,以数字方式延伸了美元在全球的影响力。

稳定币立法:战略双收的政策设计

《GENIUS 法案》的核心条款,如要求稳定币发行商以 100% 的美元现金或短期美国国债等高流动性资产作为储备,并辅以月度透明度报告,其政策意图超越了单纯的风险控制,此类规定将直接催生对美元及美国国债的结构性需求。理论上,每发行 1 美元的合规稳定币,便意味着相应价值的美元资产被锁定为储备。在全球近 99% 稳定币与美元挂钩的背景下,这一机制的规模效应不容小觑。

此举一方面为规模日益膨胀的美国国债市场引入了新的、具有成长性的买家群体,尤其是在一些传统外国主权买家(如中国、日本)近年来持续减持美债的背景下,其战略价值更为凸显。另一方面,通过支持一个合规的美元稳定币生态,美国得以在数字货币时代继续保持其货币影响力,无需直接扩张美联储的资产负债表。

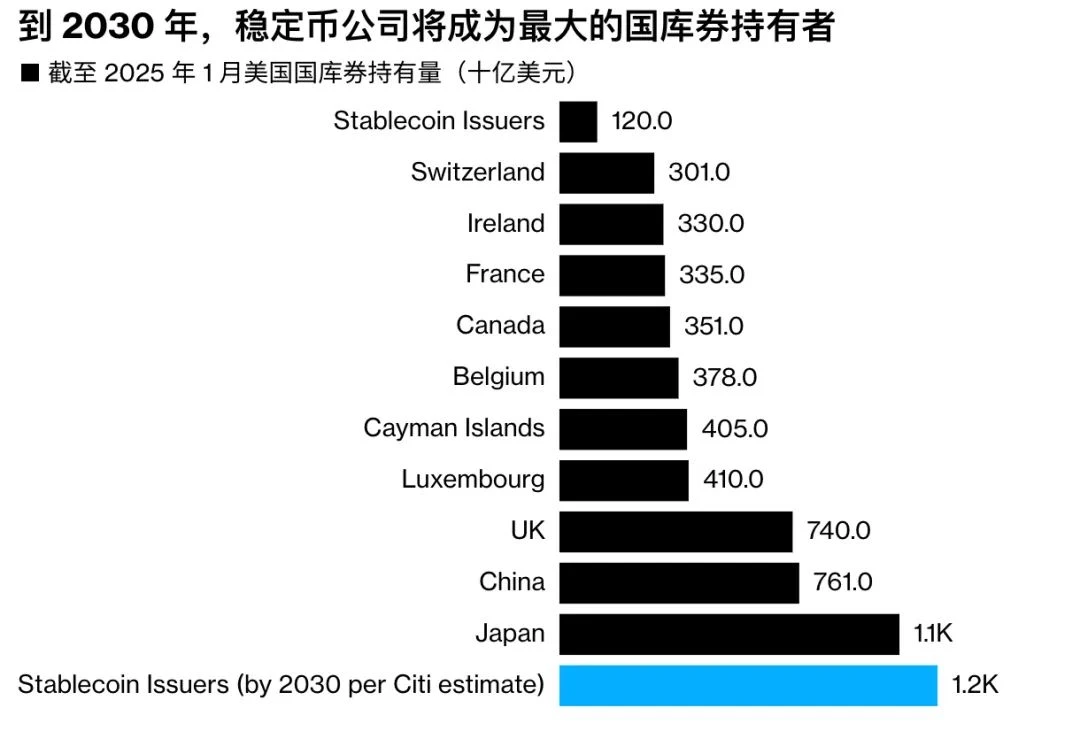

这一新兴的资金流对于美国国债市场的战略价值,在主流金融机构近期的预测中得到了进一步印证。例如,渣打银行(Standard Chartered)估计,到 2028 年底,与美元挂钩的稳定币流通市值可能飙升八倍,达到 2 万亿美元。花旗集团(Citigroup)的分析也描绘了相似的增长轨迹,其「基本情况」预测是到 2030 年市场规模将达到 1.6 万亿美元,而在「牛市情况」下,这一数字甚至可能高达 3.7 万亿美元。

资料来源:美国财政部、Tagus Capital、花旗学院

至为关键的是,这两家国际银行均明确指出,由于稳定币发行者必须购买美国国债等低风险资产以支持其代币的发行,它们极有可能在未来数年内,在持有美国国债的规模上超越许多主权国家。这一趋势发生的背景尤为值得关注:一方面,中国等传统的美债持有大国近年来持续减持其头寸;另一方面,诸如特朗普政府时期推行的贸易关税等政策,曾一度引发市场对美国国债传统避险地位的审视和质疑。在此背景下,合规的稳定币发行者,正从一个加密领域的特定参与者,转变为美国国债潜在的、甚至可能是主要的结构性需求来源。

Tether 的角色:从市场巨头到战略枢纽

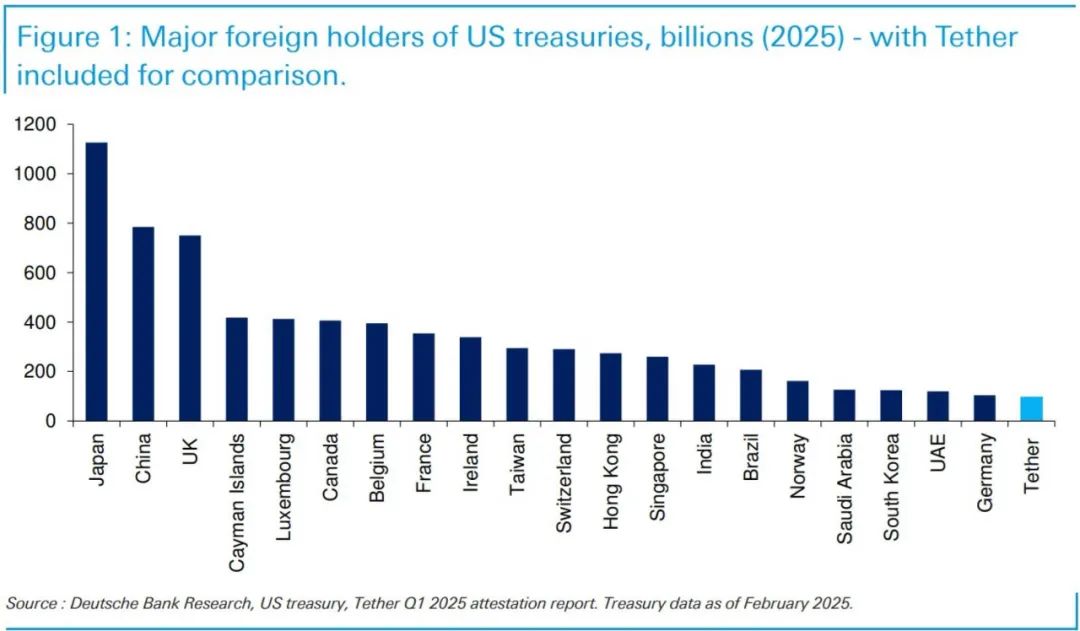

在这一战略图景中,全球最大的稳定币 USDT 发行商 Tether 的角色日益突出。数据显示,Tether 持有的美国国债规模已可与德国等主要工业国等量齐观。这使得 Tether 不仅是加密市场的重要基础设施,也成为美国国债不可忽视的持有者。

Tether 持有的美国国债即将超过德国

Tether 的特殊性并不仅仅在于其庞大的资产规模,还在于与美国老牌金融机构 Cantor Fitzgerald 的深度合作,这家一级交易商作为美联储的直接交易伙伴,让 Tether 在极端市场环境下拥有了无与伦比的流动性支持。通过 Cantor Fitzgerald,Tether 能够在用户集中赎回 USDT 时,迅速出售其持有的美国国债以换取美元现金。例如, 2022 年加密市场剧烈动荡时,USDT 一度短暂脱钩美元,但 Tether 借助这一机制,在 48 小时内成功应对了高达 70 亿美元的赎回需求,占其当时供应量的 10% 。这种规模的银行挤兑通常足以让大多数传统金融机构陷入危机,但 Tether 平稳度过,凸显其储备体系的稳健和流动性安排的独特性。

某种程度上,这种制度设计与近年来美国推动金融创新与巩固美元主导地位的长期目标不谋而合,即通过非传统方式强化美国的金融优势,结果就是一个强大的、与美元深度绑定的稳定币发行商,客观上有利于美元体系的全球渗透。

全球扩张与数字美元的软实力投射

Tether 的雄心并未止步于现有市场。该公司正积极将其 USDT 业务拓展至非洲、拉丁美洲等新兴市场,并通过收购当地实体基础设施、开发名为 Hadron 的资产代币化平台、推出自托管开源钱包以及投资脑机接口和点对点通信应用 Keet(基于 Holepunch 协议)等多元化举措,构建其所谓的「AI Agent 驱动的点对点网络」。其最新推出的 QVAC 平台,原生支持 USDT 和比特币支付,并整合去中心化通信工具,意在打造一个强调用户自治、抗审查和无需信任的数字生态。

Tether CEO Paolo Ardoino 曾提及对中国在发展中国家通过基建项目推广其影响力及潜在的非美元支付体系(如黄金支持的数字货币)的观察。在此背景下,Tether 在这些地区的布局,可被视为一种市场驱动的、旨在推广美元稳定币使用场景的商业行为,客观上也在与其他的数字货币体系竞争,扩大美元在数字领域的影响范围。这与美国维护其全球货币地位的宏观战略形成了某种程度的契合。

尽管其市场地位显赫且流动性机制独特,Tether 的运营并非没有争议。据《华尔街日报》去年 10 月报道,曼哈顿联邦检察官曾调查 Tether 可能存在的违反制裁和反洗钱规定(Tether 表示对此不知情或正与执法部门合作)。2021 年,Tether 支付了 4100 万美元,与美国监管方达成和解,以解决关于其谎报储备的指控。这些历史事件和持续的审查,凸显了大型稳定币发行商在合规与透明度方面面临的挑战。CEO Ardoino 本人也直到今年 3 月才首次访问美国,他曾戏称如果早来可能会被逮捕,这从侧面反映了 Tether 与美国当局关系的微妙性。然而,彭博社的报道也指出,在某些政策视角下,「Tether 的利益突然与美国利益一致」。

数字时代的美元霸权新路径

美国通过《GENIUS 法案》等立法工具规范并引导稳定币市场发展的策略,结合 Tether 等市场主体的崛起和全球扩张,正在为美元的国际地位开辟一条新的巩固路径。这不仅为美国国债带来了重要的新增需求,渣打银行分析师甚至认为,未来四年该行业购买的美债「可能大致涵盖所有可能发行的额外美国国债」,缓解了传统买家减持带来的压力,更在全球数字化转型的浪潮中,以一种成本相对较低、渗透力更强的方式,维护和延伸了美元的全球影响力。正如财政部长 Bessent 所承认的,未来几年数字资产可能为美债带来 2 万亿美元的新需求,但稳定币的扩张也带来风险,例如赎回量的任何突然激增都可能迫使运营商迅速清算其国债头寸,从而可能扰乱市场。此外,随着 PayPal 等传统金融巨头以及与特朗普家族有关联的 World Liberty Financial 等新玩家的入局,市场竞争格局亦在演变。然而,这一「阳谋」的长期成效,仍将在全球监管协调、技术安全、地缘政治竞争以及市场竞争的多重考验中展开。