6月,美联储祭出自1994年月以来最大加息幅度,并表示下个月可能还将有另一次大幅加息。越来越强硬的政策方向,吓到了美股、债市以及加密货币这个新兴市场,导致过去一周跨资产的跌势加剧。

比特币连跌12天,虽昨日反弹重回2万美元/枚,但整体市场氛围仍然是负面的。巧合的是,2000年美国互联网泡沫破灭,2007年美国房价泡沫破灭之前,也发生了美联储加息。

历史往前倒带,美联储重磅加息“加出的事故”还有1990年7月至1991年3月,加息叠加储贷危机和伊拉克入侵科威特的战争引发的经济衰退。1990年7月至1990年10月,美股下跌和经济衰退同步,美股下跌持续3个月,跌幅19.9%,估值回调15.7%。

1994年11月美联储启动75个基点加息之后,墨西哥陷入货币危机。墨西哥借助签署北美自由贸易协定等争取到押注其增长的投资资金,但政局动荡和美国加息叠加,导致资金加速外流。墨西哥的外汇储备锐减,转向浮动汇率制的货币比索出现暴跌。

似乎,美联储很难不以衰退为代价来治理“滞胀”,每一次的大动作都会引发系统性风险、动摇世界。

被冠以“新债券之王”的美誉的双线资本(DoubleLineCapital)创始人杰弗里·冈拉克(JeffreyGundlach)在3月指出,美国会陷入经济衰退。4月他表示“一场灾难可能降临”,当前股市的格局与1999年第四季度,即互联网泡沫破裂前的情形非常相似。

6月15日,在比特币连续调整数周跌至2万美元/枚之后。冈拉克被采访时说,加密货币的走势并不乐观。投资者似乎正在清仓比特币。他并不认为比特币能维持住2万—2.1万美元/枚的点位,如果比特币跌到1万美元/枚,他也不感到惊讶。

面对目前供应端短缺、劳动力市场紧张的高通胀局面,美联储加息缩表的副作用有多大?美联储能否撕掉以往的剧本,实现“软着陆”?我们可以试着从历史中寻找答案。

经济衰退&大萧条

上周,美联储主席鲍威尔召开新闻发布会在镜头前说,“我们坚定承诺将把通胀降回去。”这立刻让人联想到1979年至1987年任美联储主席的保罗·沃尔克,他认为通货膨胀是美国的公害,不惜一切代价把通胀降下来。

沃尔克时期的美联储大幅度提升联邦基金利率,最高时达20%。强硬的政策路径直接导致美国出现经济衰退、失业率上升到二战后最高水平。要知道,当前加息75基点之后的联邦基金利率仅为1.58%。

鲍威尔会强硬如沃尔克吗?当鲍威尔在发布会上被记者追问,大幅加息是否会导致美国衰退,他没有正面回答,而是转向说美国现在的就业市场太过火爆,需要降温。考虑到美国现在的失业率处于40年以来的最低水平,美联储加息来自外界的压力还不大。毕竟,他坚定承诺要把通胀从当前的8.6%降回2%。

克利夫兰联邦储备银行行长LorettaMester周日表示,美国经济衰退的风险正在升高,要回到央行2%的通胀目标还需要几年的时间。

如果鲍威尔的货币政策没有把握好,市场情绪反应过度,加息后引发了经济衰退,全球经济会否重现最严重的衰退-大萧条?我们可以回顾这段历史,带入思考。

大萧条从美国开始。1929年出现股灾,此后市场越跌越深,道琼斯平均工业指数在1929年10月至1932年7月期间下跌了近90%,直到1932年爆发了世界经济大萧条。大萧条对发达国家和发展中国家都带来毁灭打击,人均收入、税收、盈利、价格全面下挫,国际贸易锐减50%,美国失业率飙升到25%,有些国家甚至达到33%。大多数国家直到到1945年二战结束后,经济才得以复苏。

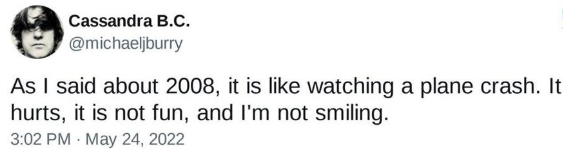

电影《大空头》主角原型贝瑞(MichaelBurry)从去年开始,就在社交媒体不断警告大家。他称,金融市场里所有一切都充斥有史以来最大的投机泡沫,预言股市将会出状况,2008年金融海啸即将重演。但当时却没有人听进去。

上个月,他将自己的推特名称改为“CassandraBC”,卡珊德拉是希腊神话中著名、但无人相信的先知,以此表达不满。

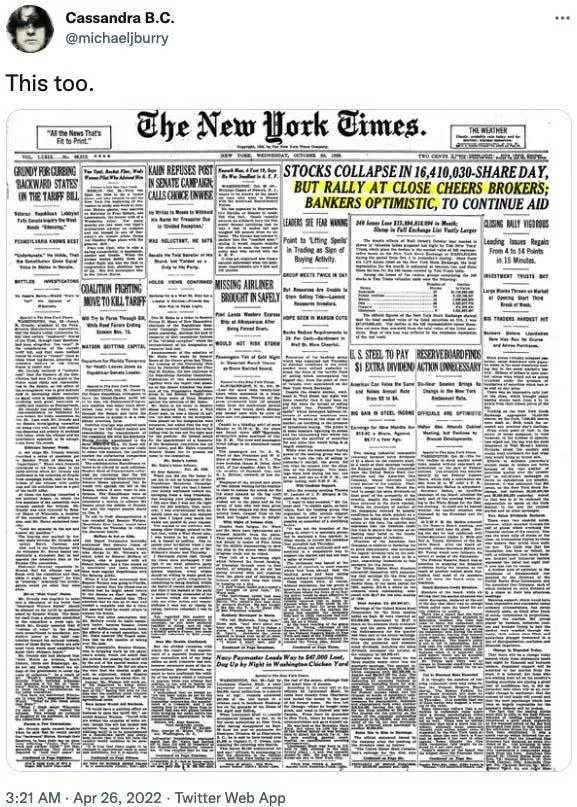

贝瑞以1929年美国大股灾跟近期美股急速下挫相比,认为最近美股的跌法已有当年股灾的影子。并附上《纽约时报》1929年10月30日头版,写着“这次跌幅也是”。

当年10月29日美股发生黑色星期二,引发大股灾后让经济陷入大萧条;他指当年大家在股市开始急速下跌后仍不相信股灾正在发生,这情况跟今天一样。现在大家面对美联储加息、通膨压力高涨、俄乌战争、新冠肺炎疫情恶化等重大利空因素时,仍认为不会冲击股市或导致经济衰退。

当然也有不少经济学家与贝瑞持不同观点。原因在于,虽然股市开始急速下跌的情况似乎跟今天一样,但导致大萧条的真正原因不是股灾,而是银行挤兑。

当时,发生在奥地利、德国的一系列银行挤兑事件传染到英国,随后金融危机又从伦敦传到华尔街。美国被国际金本位制束缚了手脚,就算遇到了经济衰退,也无法使用扩张性的货币政策刺激经济。只好任由经济一路坏下去,直到“罗斯福新政”。

上海交通大学安泰经济与管理学院教授、经济学家何帆认为,我们这个时代和1933年一战到二战之间这段时期的最大相同之处在于:旧的经济秩序已经解体,但新的经济秩序还没有建立起来。并不是说我们也将经历一次世界经济大萧条,尽管这种可能性始终存在。

大萧条或许不会再现,经济衰退似乎已成定局。美国前财长萨默斯在其最新的一篇合著论文中指出,通过梳理历史发现:1955年以来,在所有通胀率高于4%、失业率低于5%的时期里,美国经济在接下来两年内都陷入了衰退。

温和的经济衰退可能是最好的结果。野村经济学家AichiAmemiya和RobertDent周一在一份报告中写道,“随着增长势头迅速放缓以及美联储致力于恢复物价稳定,我们认为现在更有可能从2022年第四季度开始出现温和衰退。”

互联网泡沫&次贷危机

若将指数从近期高点下跌20%定义为“技术性熊市”,纳斯达克在今年3月已经入熊。

熊市有长有短。自从1971年创立,纳斯达克经历了1973、1982、1987、1990、2000和2008年等多次熊市。其中最严重的熊市当属2000年互联网泡沫,最大跌幅75%,持续时间从2000到2013年。

而今年的4月至5月,纳斯达克指数连跌7周,跌幅超过15%,是2000年互联网泡沫破灭以来最长下跌纪录。6月还没过完,纳指又跌10%,毫无疑问科技股迎来了寒冬。

许多人将今天科技股股价的缩水,比作互联网泡沫破裂时期。互联网泡沫是怎么被吹起来,又是怎样被美联储戳破的呢?

1990年代是许多领域技术快速发展的时期,基于投机或时尚投资等综合因素,加上为应对98年金融危机,当时的美联储于1998年9月、10月和11月连续分别降息25个基点,将联邦基金利率由5.25%降至4.75%,大量的现金涌向股市。直接导致以科技为主导的纳斯达克指数,在1995年至2000年间从不到1000点上升到超过5000点。

互联网热潮时期,尚未产生收入的初创企业愿意花90%的预算用于营销,上市后的股价在一天内就能翻三到四倍。风投们目睹互联网公司股价的创纪录上涨,出手更快,纳斯达克指数在2000年3月10日登顶,达5048点,几乎比前一年翻倍。

90年代末美国经历着与现在类似的高通胀,为了应对高通胀,美联储开启了加息周期,1999年6月开始,11个月间加息6次,共计1.75%。加息周期,叠加戴尔和思科等几家高科技公司在市场见顶时对其股票下达巨额卖单,引发了投资者的恐慌性抛售。“互联网泡沫”破裂了,纳斯达克指数几周内下跌10%,之后两年被抹掉5万亿美元的市值,大量公司破产。

经济过热和高通胀通常是美联储加息的触发条件,2008年的全球次贷危机也是如此。前期宽松的货币以及信贷政策导致大量资金流入房地产市场,美国房地产市场出现明显过热的迹象,2001-2005年,连续5年美国新建房屋销售套数维持增长,且2003及2004年的增速超过10%以上。

美联储于2004年6月开始两年时间里一共加息17次,每次加息幅度均为25个基点,联邦基金利率由1.0%升至5.25%。

2005年下半年,房价开始降温,泡沫被美联储戳破。大量的次级贷款违约造成的信贷危机迅速传导到了银行其他的金融体系中,引发了全球性的金融海啸,拖累全球经济的增长。

不少人认为,因新冠疫情美联储无限放水给市场提供流动性,导致疫情初期的股市像21世纪初美国房地产市场一样繁荣。而现在又急骤加息缩表,市场繁荣过后,美元从这新兴市场上大幅度流出,危机也会因此诞生。

这次有什么不一样

历史不会重演,但总会惊人的相似。

1944年布雷顿森林体系会议,建立起以美元为主导的国际储备体系,从那以后,美元货币政策产生巨大的政策溢出效应,美元危机阶段性地不断发生,在全球金融周期的作用下,严重影响到其他国家地区的金融和经济稳定。无论是2008年的次贷危机,还是新冠疫情爆发后的连锁反应,都是如此。

这次的危机在于疫情之初美联储实行无限量宽的货币政策,导致全球流动性泛滥,通胀上升。显然,这种以美元为中心的国际货币体系既不稳定又不公平。不少学者认为,随着国际竞争格局的变化,新兴市场的不断发展,“多元储备货币”体系正在形成。甚至,前些年还有人提议建立比特币本位制。

值得注意的是,在这次美联储20年来最为激进的加息之下,新兴市场跑赢了美国市场。MSCI新兴市场指数在2021年2月至2022年5月期间下跌32%,今年以来该指数的跌幅低于美国股市。

目前为止,新兴市场在股债汇三个市场均跑赢了发达市场。在彭博社追踪的16种主要货币中,新兴市场国家的巴西雷亚尔和墨西哥比索领涨,而发达国家货币日元和挪威克朗领跌。似乎鉴于对美国经济增长前景的担忧日益加剧,动荡大多源于美国资产,发展中国家的相对吸引力正在增强。

彭博的策略师们表示,与发达市场相比,他们仍将高配新兴市场。威廉博莱投资管理公司新兴市场债券投资组合经理LewisJones认为,市场对新兴市场的负面看法将是相对短暂的,预计新兴市场与发达市场的增长差异将随着美国逐渐接近衰退而扩大。

部分经济学家认为,与2017年开启的缩表相比,本轮通胀压力的加剧导致美联储缩表的节奏更快。资产价格虽然出现大幅波动,但从逆回购协议规模来看,目前美国金融市场的流动性已过度充裕,叠加后续财政部一般存款规模可能下降以及SRF工具的提前推出,本次美联储缩表对市场流动性的冲击或不及以往。

摩根大通认为,上周令美国股市跌入熊市的抛售潮可能今年下半年会有所缓解。

“对下半年美联储紧缩周期见顶时间的预期有所延后,但还没有彻底打消,”摩根大通策略师MislavMatejka在报告中写道。“对美联储利率前景的不断重估已经伤害了市场,这是可以理解的,但不要就此形成刻板印象。”该行预计下半年通胀压力将缓和。

虽然美联储点阵图仍然表明加息步伐激进,但“如果美联储开始逐步兑现预期,而不是在加息方面让市场措手不及,可能帮助稳定市场情绪”。

美联储的激进加息恐慌造成了美国市场股债双杀,全球资产定价出现剧烈调整,后续经济下行风险显著增加,美股入熊的背后是华尔街多数投资机构在不计成本地抛售高风险资产。他们认为,在市场企稳前,抛售一切是最安全的投资方式。

但正如“危机”中既有“危”也可能看到“机”。据统计,自1965年以来,美联储共经历了11次加息周期,其中1965年、1984年和1994年的加息成功实现了“软着陆”,降低了通货膨胀且没有引发经济衰退。不过,从目前来看,这次美联储想要实现“软着陆”,不仅需要准确的决策、国内外各部门的协调,更重要的或许是“运气”。