Solana 上有什么钱包?对于大多数加密社区用户来说,首先想起的便是 Phantom 和 Backpack,这两个钱包诞生于不同的牛市里、分别在 2021 年和 2023 年走进社区眼中。虽然同在钱包这个的狭窄市场上,Backpack 和 Phantom 的竞争并没有产生「你死我活的厮杀」,而是都乘上了这波牛市红利,走出了不错的发展。

今年以来,Solana 获得的关注度持续增长,meme 热将 Solana 生态交易量不断推向新高。作为「流量入口」的钱包市场,除了 Phantom 和 Backpack 之外,Solana 生态还有其他钱包仍存活着,并有新的选手正在入场。尽管 Backpack 的出现证明了即使在 Phantom 的光环之下,能有现象级钱包脱颖而出,但 Backpack 所依赖的资源优势是独一无二的。那么,在叙事疲乏的周期里,Solana 生态的钱包市场为新选手剩下了多少空间?Solana 在这一轮的表现大放光彩,交易量激增、大量新用户涌入有目共睹,在「新人流量转化」这个环节,后来者该如何分一杯羹?

回顾龙头的成功之路

在展望未来之前,先聊聊当下两大龙头钱包项目的「起家之路」。Phantom 和 Backpack 的优势都不可复制,也已经积攒了难以挑战的规模效应。

踩中风口,坐稳先发优势

Phantom 推出于 2021 年,这时候 MetaMask 已经在钱包市场站稳了脚跟,但随着牛市的到来,加密社区涌入了大量新用户,于是许多新钱包开始出现,试图通过打造如「新手友好」这样的差异化体验来挑战 MetaMask。

但差异化体验只能为钱包分到一些短暂的关注度,这些钱包中活下来的很少,A16z 创始人 Arianna Simpson 将竞争激烈的钱包市场描述为「墓地」。在这之中,Phantom 以其优雅、丝滑的用户体验首先获得关注,最重要的是,Phantom 选择了 Solana 作为首发阵地。Variant 联合创始人,同时也是 Phantom 投资者的 Jesse Walden 说:「可以认为,Phantom 与 Solana 的增长有很大关系。Solana 生态体系非常容易上手。Solana 和 Phantom 之间存在共生关系,它们相互为对方提供动力。」

有了 2021 年 Solana 的崛起,Phantom 得以快速积累规模,成为出圈的钱包项目之一。到了 2022 年,Phantom 又把握住了 NFT 热潮,与 NFT 市场 Magic Eden 达成战略合作,Phantom 用户可在钱包内直接将 NFT 上架 Magic Eden。

自那之后,Phantom 的龙头地位就不可撼动。即使是 2023 年的熊市,Phantom 仍在 Solana 交易市场上占据着重要的位置,其上的交易笔数超过 1.7 亿笔。在这期间,Phantom 还完成了一个重要战略的推进,进军 Polygon 和以太坊。在比特币生态火热的时期,Phantom 也紧跟着继承了比特币网络。去年年底,比特币铭文市场及钱包供应商 Unisat 也支持了 Phantom 钱包接入。

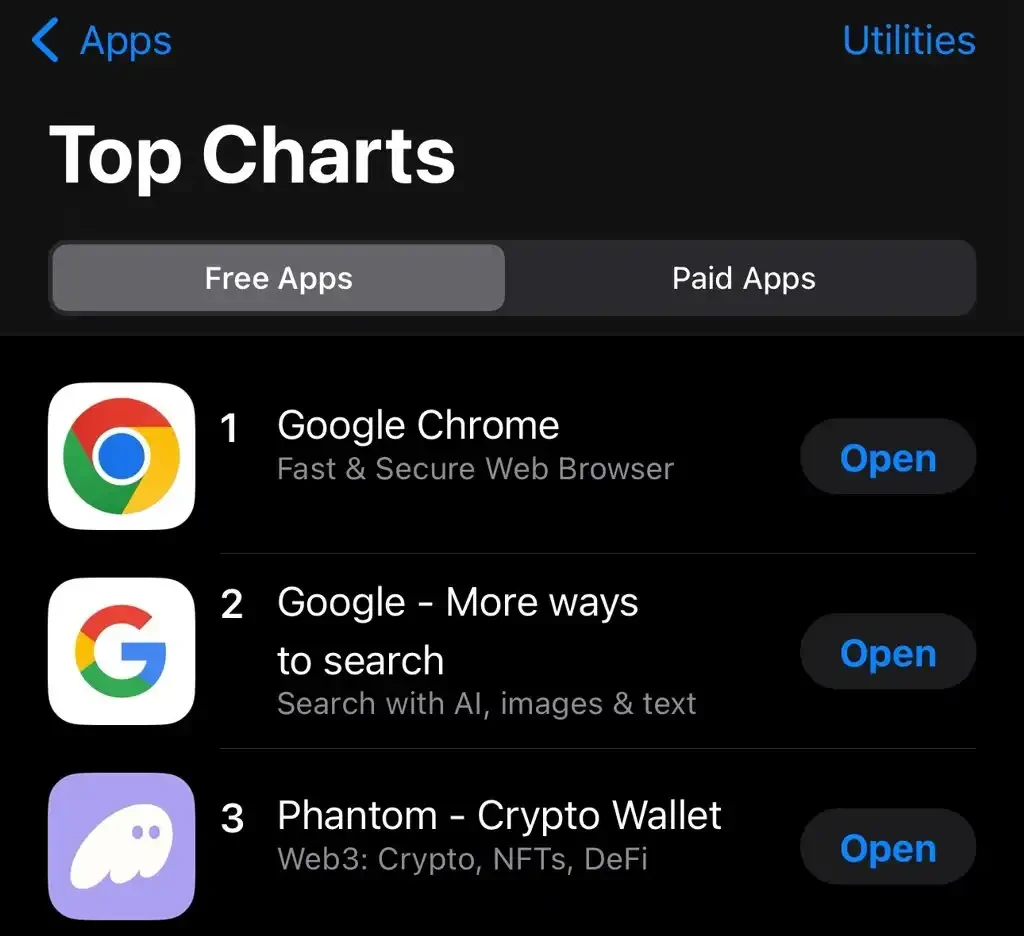

将时间拉回到今年,Solana 再度回归加密社区的中心,Phantom 也表现亮眼。一个月前,Phantom 成为 App Store 实用工具类别中下载次数第三多的免费应用程序,仅次于 Google Chrome 和 Google 搜索。

背靠 CEX,打造闭环生态

2022 年 9 月,Solana 开发框架 Anchor 的开发商 Coral 宣布完成 2000 万美元融资,FTX Ventures 和 Jump Crypto 领投,Multicoin Capital、Anagram、K 5 Global 和其他战略投资者等参投。该公司推出了一款通过「可执行 NFT(xNFT)」提供加密原生体验的交互式钱包产品,即 Backpack。

但 Backpack 的发展随着 FTX 暴雷而停步,直到去年年 10 月,Backpack 宣布推出自己的交易平台 Backpack Exchange,该交易平台获得了迪拜虚拟资产监管局颁发的 VASP 许可证。

Backpack 在推出之初就明确释放了空投预期,今年 2 月,Backpack 在官推宣布 Backpack Exchange 的 24 小时交易额超过 10 亿美元。同时,Backpack Exchange 上 SOL/USDC 24 小时交易额超过了 Binance,达到 8 亿美元。这也为 Backpack 钱包带来了大量用户。

除了背靠 CEX 资源外。Backpack 的特点还在于其是专为 xNFT 设计的钱包,xNFT 是 Solana 区块链上的一种代币标准,代表对可执行代币化代码的使用的所有权。基于此,Backpack 可以将传统钱包的功能与钱包本身支持和运行去中心化应用程序 (dApp) 的能力结合在一起。这些应用又与交易平台互相促进,让 Backpack 钱包

除此之外,Backpack 也是目前 Solana 钱包中唯一支持用户自定义 RPC 节点的钱包。用户可以付费购买 RPC 并添加进 Backpack,这也被认为是 Solana 上抢先交易最重要的一步。

Solana 钱包的新机会在哪儿?

新钱包项目可选择的差异化方向有哪些?目前来看,其他选手只能去找那些龙头项目不愿意尝试的方向,缩小用户规模,如专注嵌入式场景、服务企业级用户等垂直方向。在这些小市场里寻找空间,先生存下来。

嵌入式场景

除了 DEX 交易之外,钱包的另一个重要使用场景是 dapps,但现在这个场景下的机会正在被逐渐挤压。许多去中心化应用开始倾向于垂直整合钱包功能。以 Friend.Tech 及其分支的最近崛起为例,为了为新用户摒除助记词要求,Friend.Tech 整合了利用 Privy 基础设施的嵌入式钱包。

分析师 MICHAELLWY 认为,这种趋势将钱包范式从「一个钱包适用于所有 dapps」转变为「每个 dapp 一个钱包」。用户可能不再使用单一应用程序管理资产,而是可能拥有多个地址和余额,用于各种使用的 dapps,这挑战了「胖钱包」的理论,暗示着更分散的钱包生态系统。

但正如传统互联网市场曾经经历的那样,真正有潜力价值的后发项目,最后往往会被已经具有规模效应的龙头项目收购。一个月前,Phantom 收购了由 a16z 和 Galaxy Digital 等知名投资者支持的钱包即服务平台 Bitski,Bitski 的团队(包括其联合创始人)将加入 Phantom,并扩大其目前超过 80 人的团队。作为 Bitski 收购的一部分,Phantom 计划将嵌入式钱包引入 Solana,以提供类似于 web2 的轻松入门体验。

开发者导向

如果你搜索「Solana 钱包推荐」,在 Phantom、Backpack 之后往往会被提到的钱包项目是 Solflare,这是该团队在 2020 年底打造的钱包产品,Solfare 是比 Phantom 还早推出的的 Solana 钱包,其能够运营至今的优势之一,在于 Solflare 对社区治理和开发者导向的看重。

Solflare 的开源平台允许用户积极参与钱包的开发和改进,例如协议升级和功能添加,相比于其他钱包,Solflare 更强调去中心化和社区治理,对于那些重视透明度的用户来说是一个有吸引力的选择。

今年 2 月,Solfare 在 JUP 空投时遇到了流量激增的问题,有 30% 的 Solflare 用户的使用过程出现性能体验下降的情况,Solflare 创始人 Vidor 特地发表长文解释此次问题的具体过程以及未来采取的改进措施。这次回应为 Solflare 赢的了社区的好感和认同。

企业级应用

6 月 10 日,基于 Solana 的多签协议 Squads 完成 1000 万美元 A 轮融资,Electric Capital 领投,Coinbase Ventures、Placeholder VC、RockawayX、L1 Digital 和 Helius 联合创始人兼首席执行官兼 Odyssey Ventures 创始人 Mert Mumtaz 也参与了此轮融资。

此次融资用于推出其零售钱包应用程序 Fuse。这是一款旨在为 Solana 生态系统中的用户提供安全性和可编程性的新钱包。在 Squads 创始人 Stepan Simkin 在接受采访时表示,Fuse 无意与 Phantom 或 Backpack 等现有钱包竞争,而是专注于为智能账户提供先进的安全功能,例如双因素身份验证、恢复密钥和支出限制。

与很多项目会选择的「新手友好」不同,Fuse 专为已经使用 Ledger 等硬件钱包的具有安全意识的用户而设计,旨在通过利用 Apple 的安全模型和生物识别验证来提供更安全的钱包体验。Stepan Simkin 对 Fuse 的产品定位十分清晰,他提供了非常具体的使用场景,包括可编程的自动化交易、以及将资金锁定在定时金库,为用户提供「钻石手」。

在盈利模式上,Fuse 也与其他钱包不同,Fuse 的盈收渠道包括智能账户的订阅费和部署费,账户创建费为 0.05 SOL,每笔交易的抽成为 0.2% (Squads Pro 订阅者为 0% )。Squads Pro 订阅费用为每月 399 美元,也可使用 Squads Validator 质押至少 1000 SOL 来访问高级功能。

Web2 友好

就在上周,Solana 加密钱包初创公司 TipLink 推出了一款名为 TipLink 钱包适配器的产品,TipLink 的 slogan 为「最简单的钱包」,可以为 Web3 新用户提供无需钱包浏览器扩展的服务。该产品链接到用户的谷歌账户,避免了设置复杂钱包的需求。TipLink 还推出了 Pro 服务,帮助开发者通过链接向数百或数千用户分发加密货币。

通过 TipLink,只需要资产发送者连接到 Solana 钱包并通过存入他们想要发送的 Token 或 NFT 来创建 TipLink,然后他们可以复制 TipLink URL 或生成二维码并将其发送给任何人。接收者不必拥有加密钱包,甚至可以通过 Gmail 登录接收 Token。凭借其新推出的 API,TipLink 允许开发人员和公司存放数字资产并为其用户创建 TipLink。

2023 年 2 月,TipLink 完成了 600 万美元种子轮融资,该轮融资由红杉资本和 Multicoin Capital 共同领投,Solana Ventures、Circle Ventures、Paxos 和其他公司参投,包括 Vinny Lingham 和 Sarah Guo 在内的天使投资人也支持了这轮融资。

钱包之外,「流量入口」红利仍在

综上所述,留给 Solana 钱包新选手的空间并不多。Phantom 和 Backpack 的地位更是难以撼动。但 Solana 的火热有目共睹,后来者真的没机会分享大量新用户的入场蛋糕了吗?在结尾部分,我们聊聊「用户友好」和「交易速度快」这两个常被 Solana 钱包提起的标签。

理论上说,在大量新用户涌入 Web3 的情况下,「用户友好」这个方向会对新钱包选手友好一些。但事实却并不如此,如果一个钱包只有流畅易用的界面,即使它比 Phantom 的使用门槛更低,也很难成功。毕竟钱包开发的速度可能比不上 KOL 自发传播的速度,在 Solana 上掀起 meme 热潮的这段时间里,Youtube 上已经出现了数不清的「Phantom 教程」。

即使是将「使用门槛低」作为亮点的 TipLink,也绑定了「企业级应用」这个特点,在使用场景上考虑了开发者的需求,这个使用场景已经被缩小了很多。

但并不意味着「用户友好」就消失了。Solana 生态 Meme 币发行平台 pump.fun 在短短几个月的时间里吸引了数量庞大的用户,累计收入突破 4000 万美元。就在前日,pump.fun 在的 24 小时收入达到了 131 万美元,仅次于以太坊的 361 万美元。

而在交易速度上,在本就交易便捷、手续费低的 Solana 生态中,更快的「交易速度」很重要,但从用户心理角度出发,更需要更快的「发现有利交易的速度」。

顺着这个逻辑回顾,不难理解在这轮最耀眼的两个 Solana 生态 meme 币 BOME、SLERF 的出圈过程中,Solana 生态的 tg bot 承接了巨大的红利。钱包的主要盈利渠道,与 bot 的唯一盈利渠道都是交易额的抽水,但 bot 的抽成普遍比钱包高,比如 BONKbot 对每笔交易收取 1% 的费用,一些胜率高的 bot 抽水额度更高,而 Phantom 的额度则为 0.875% 。在 meme 热期间,各类 bot 的 24 小时收益总和超过了 533 万美元,BOT 的宕机甚至会对币价产生影响。

回到主题上来,钱包市场的盈利机会在于对交易通道的把控,从这个角度上说,只要新用户不断涌入,钱包市场永远都存在增量机会。除了不能改变的先发优势、资源优势之外,Phantom 的重要节点离不开对 NFT 资产交易需求的把握,Backpack 则靠空投预期吸引了大量初始启动用户,pump.fun、各类交易 bot 的大放异彩则来自对 meme 热潮之下、用户需求的精准理解。这些项目的营收渠道在于交易,但交易只是一个环节,交易场景、叙事周期是所有入局者都需要思考的命题。