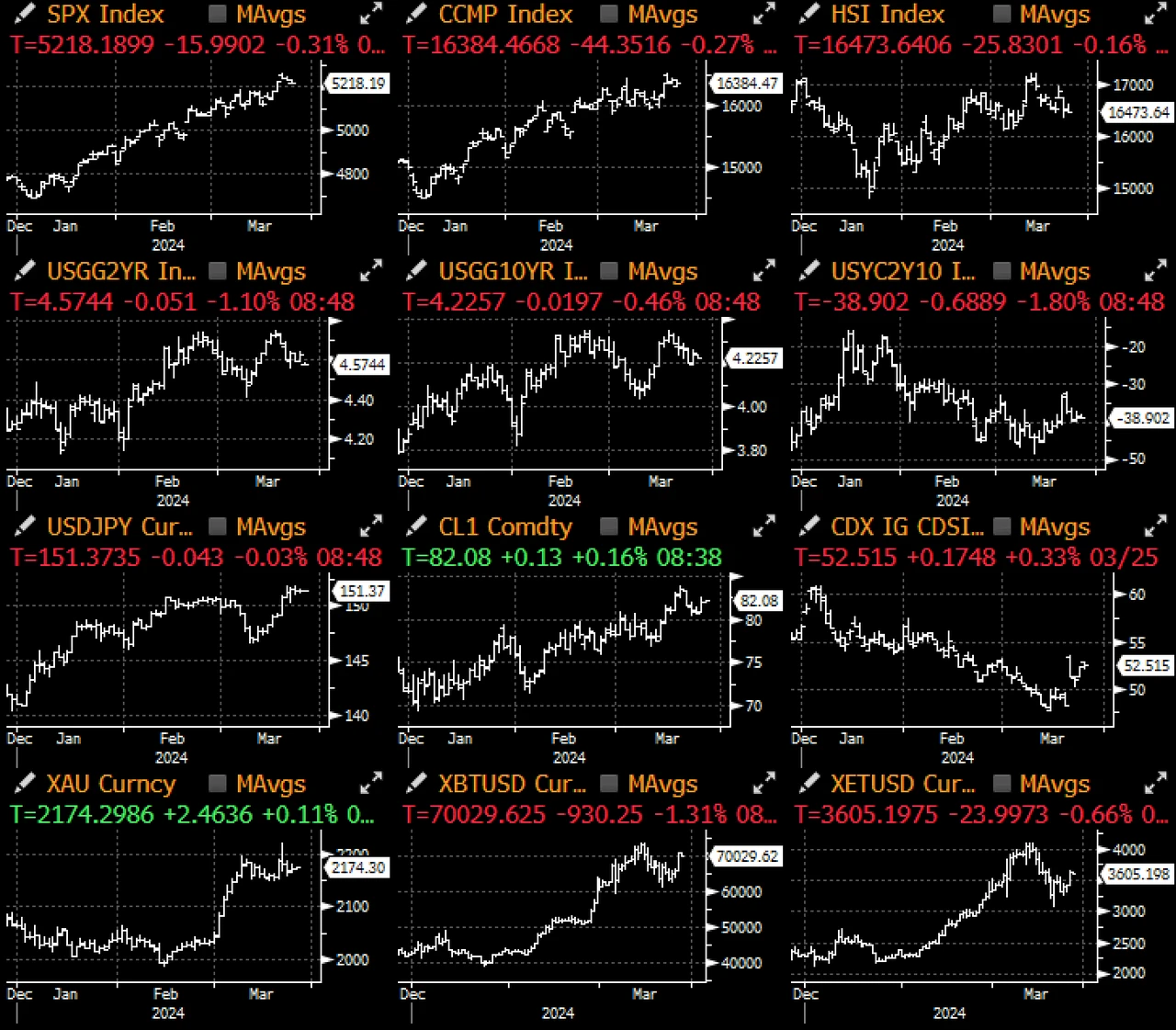

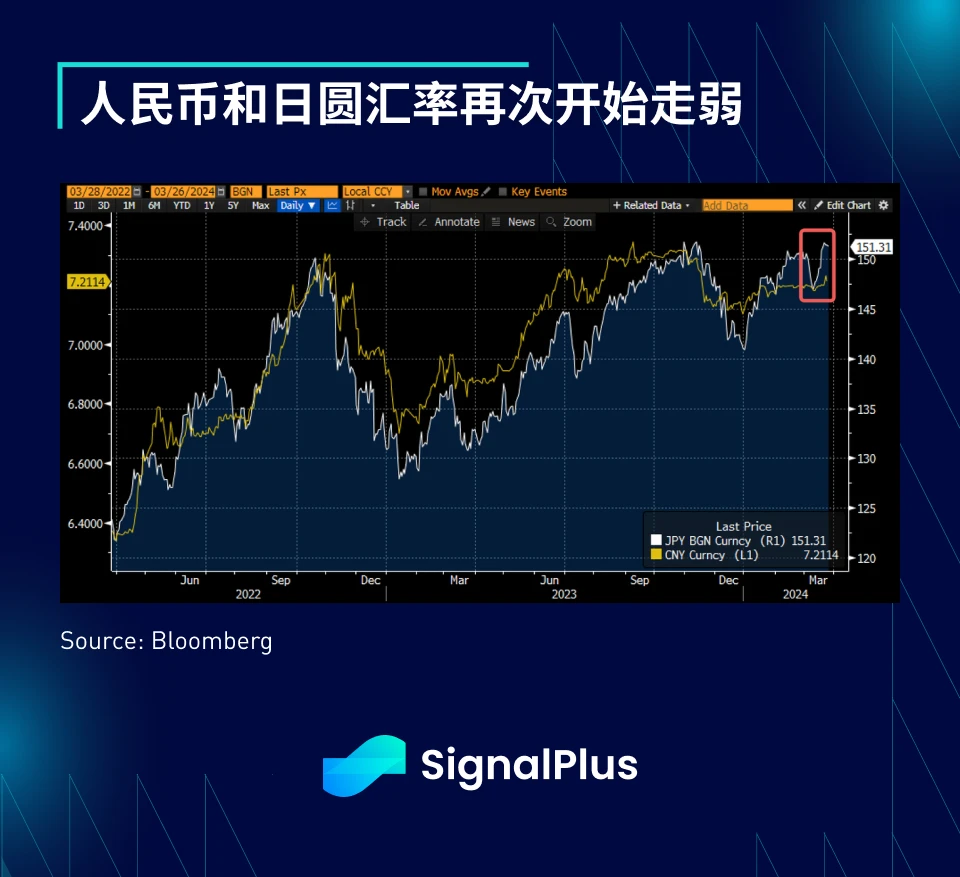

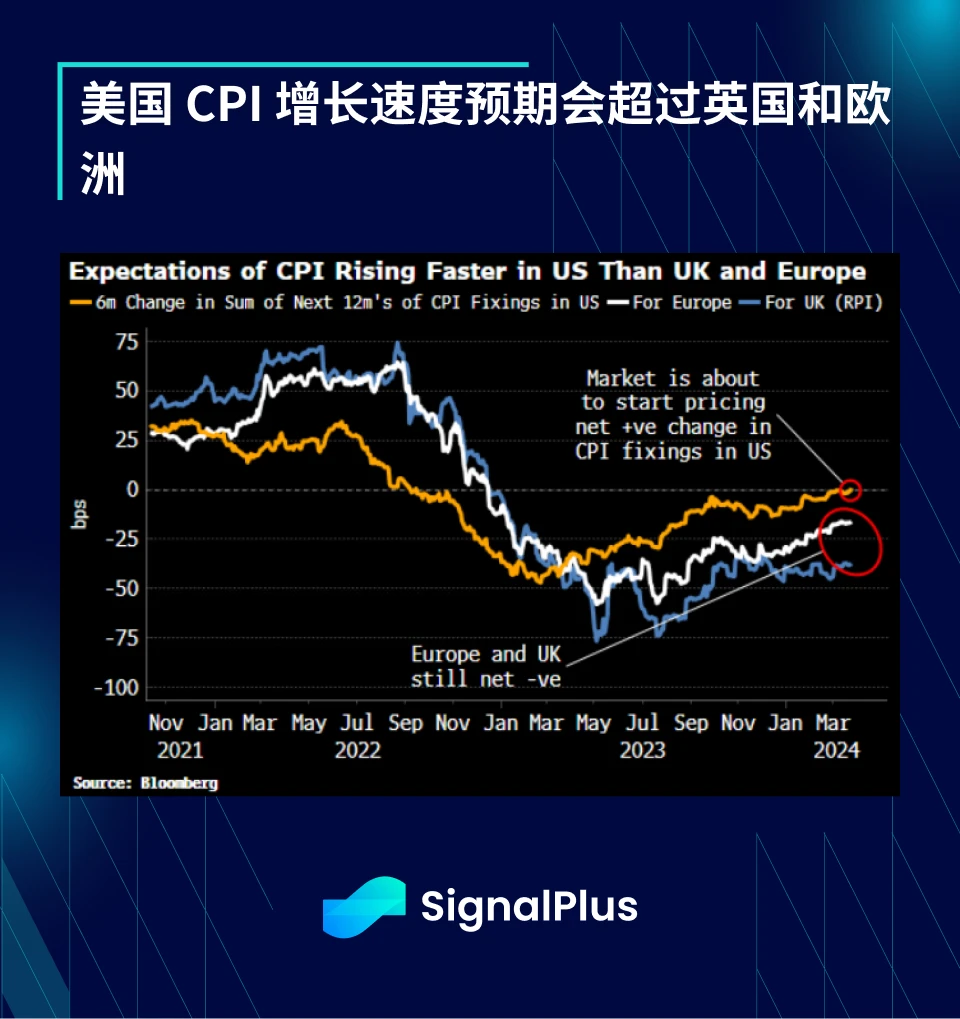

本周因假期缩短,市场交易活动放缓,交易量约为正常水平的 70-80% 。近期的焦点大多集中在外汇市场,特别是人民币和日圆,在最近的中国人民银行和日本央行会议之后,这两种货币都开始走软。

两种货币的波动率均有所增加,而随著交易员为中国可能推出的更多宽松政策做好准备,人民币/离岸人民币的波动尤其显著,市场将特别关注 7.30 左右的水平,这与过去 6 个月出现的高点一致。

在美国市场,亚特兰大联储的 Bostic 重申了自己的鹰派立场,表示他预计今年只会降息一次,只要经济保持稳定,美联储就可以耐心等待。而理事 Waller 在周三的演讲可能是本周的重头戏,因为 Powell 在周五的演讲将会发生在美国休市之时。快速回顾一下,Waller 从 2 月开始就已经对降息时机表示“不需要著急”,进一步重申这一观点将引发人们的质疑:Powell 是否开始失去其鸽派主张的共识。

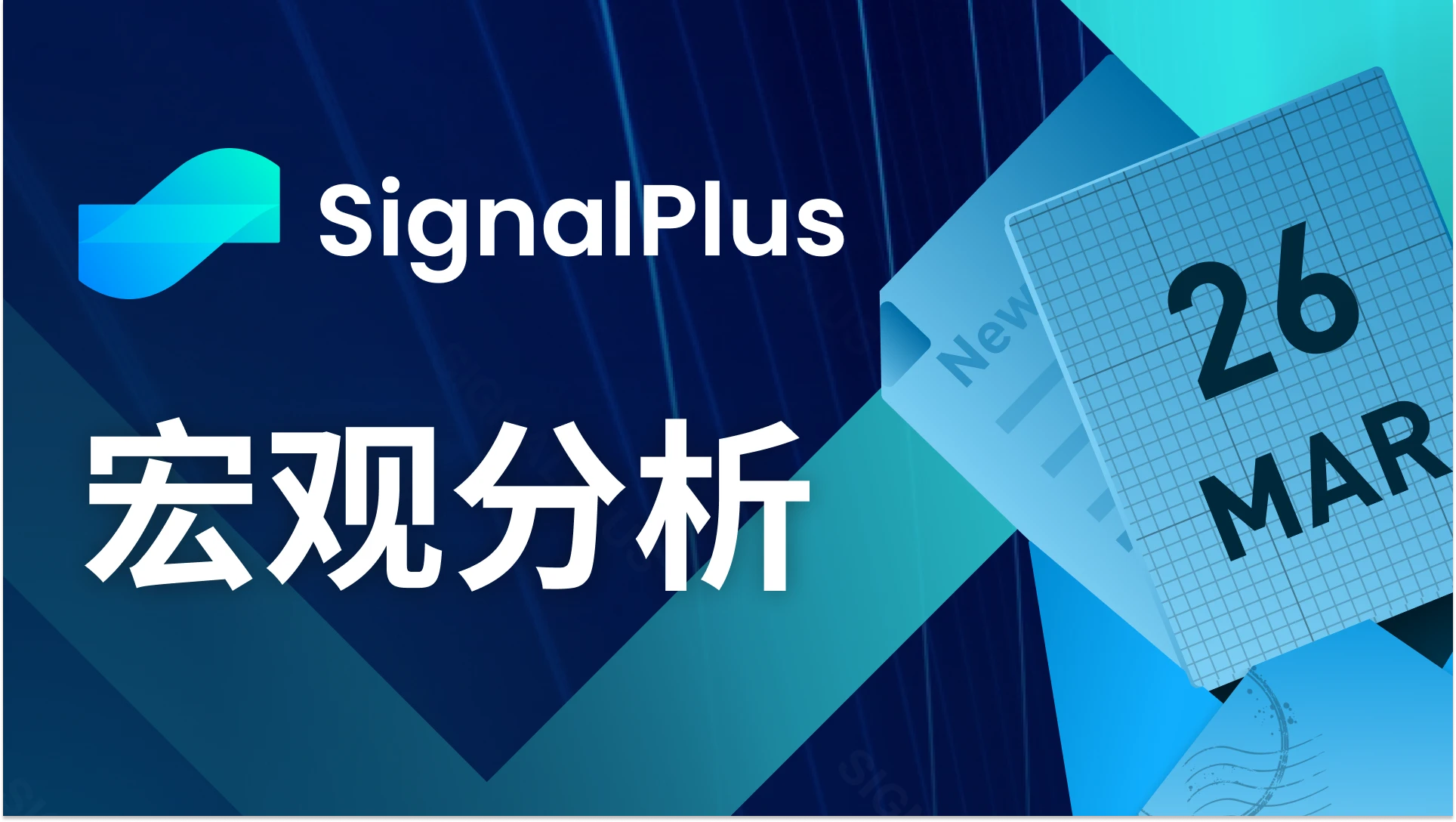

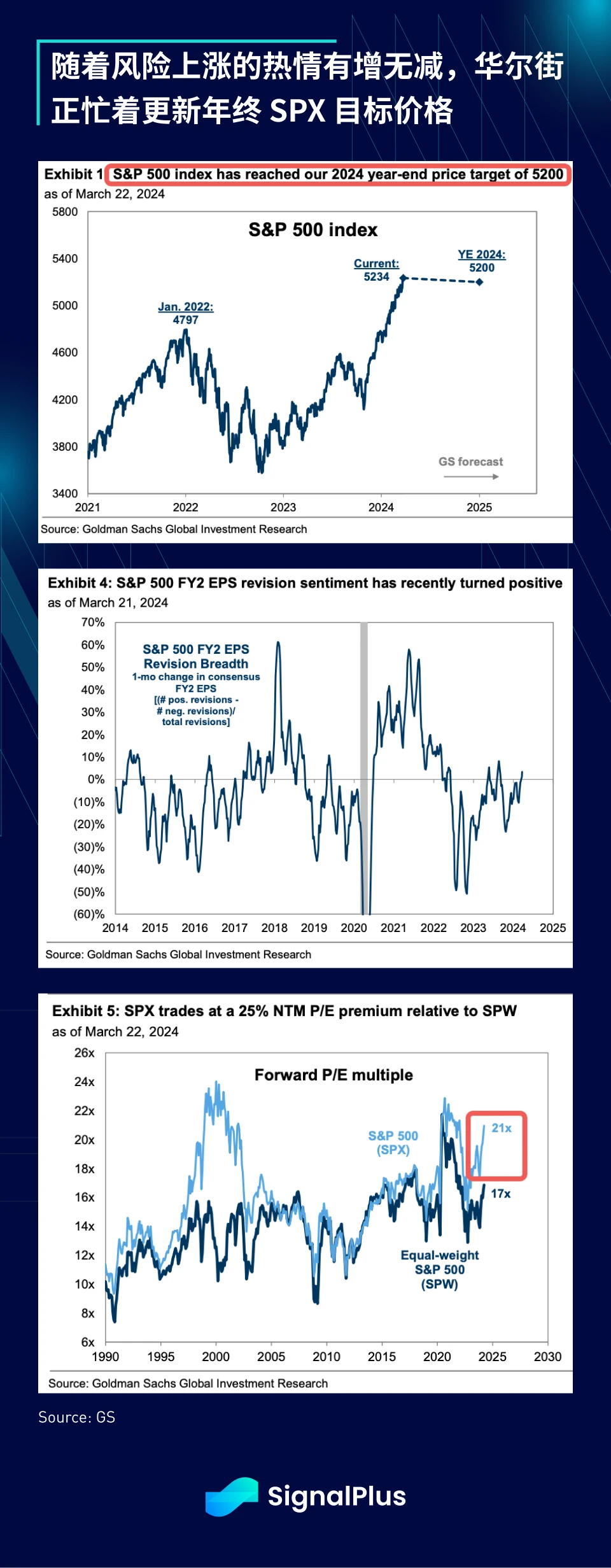

在股市方面,最近的涨势使得 SPX 指数已经达到了许多华尔街预测的年终目标价格,导致策略分析师们争先恐后地更新预测,随著 EPS 上修,远期市盈率倍数也有所扩大,接下来,除非 CPI 真的非常超出预期,或者经济突然崩溃,或者美联储在未来几个月内出现鹰派转向,否则风险情绪很有可能会继续保持高涨。

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus ,获取实时加密资讯。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web3 ,或者加入我们的微信群(添加小助手微信:xdengalin)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com