作者:Memento Research

编译:深潮 TechFlow

深潮导读:2026 年前 4 个月的加密融资数据揭示了一个残酷现实:游戏和 DePIN 赛道资金几近枯竭,而 Kalshi 和 Polymarket 两家预测市场公司拿走的钱比全年所有 DeFi 项目加起来还多。更值得警惕的是,并购交易数量已经追平种子轮,这意味着资本正在从押注新想法转向收购现有龙头。

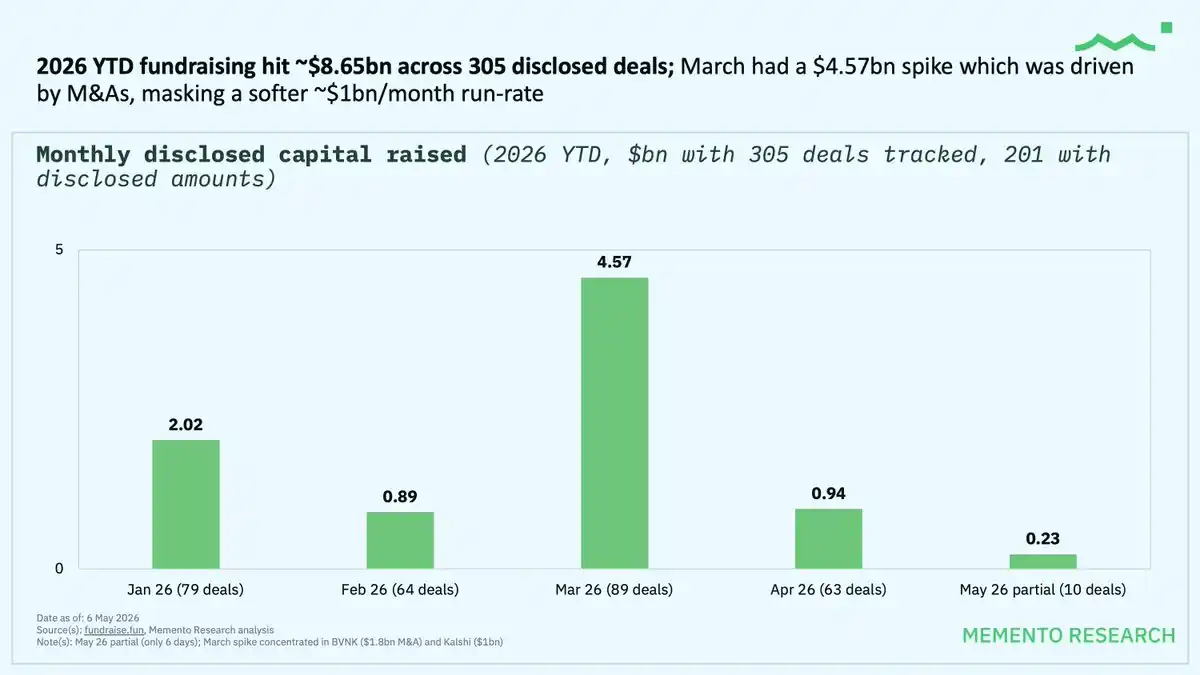

融资总览:3 月暴涨只是幻觉

2026 年 1 月 1 日至 5 月 6 日,加密行业共完成 305 笔融资,总金额 86.5 亿美元。但 3 月的 45.7 亿美元"暴涨"实际上只是两笔超大规模并购:BVNK 的 18 亿美元和 Kalshi 的 10 亿美元。

剔除这两笔后,真实融资速度约每月 10 亿美元,比 2025 年底还要疲软。

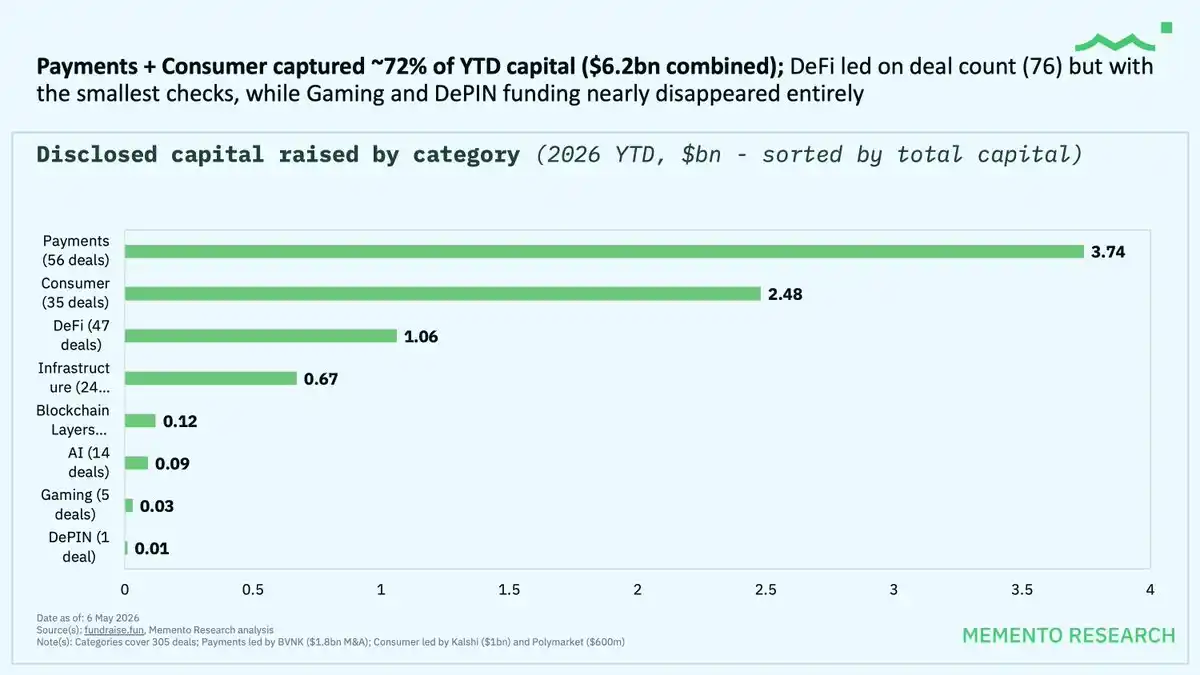

资金流向:支付和消费吃掉 72%

按赛道划分:

支付:37.4 亿美元(56 笔)

消费:24.8 亿美元(35 笔)

DeFi:10.6 亿美元(47 笔,交易数量最多)

支付和消费两个赛道合计占全年资金的 72%。游戏和 DePIN 的融资几乎消失。

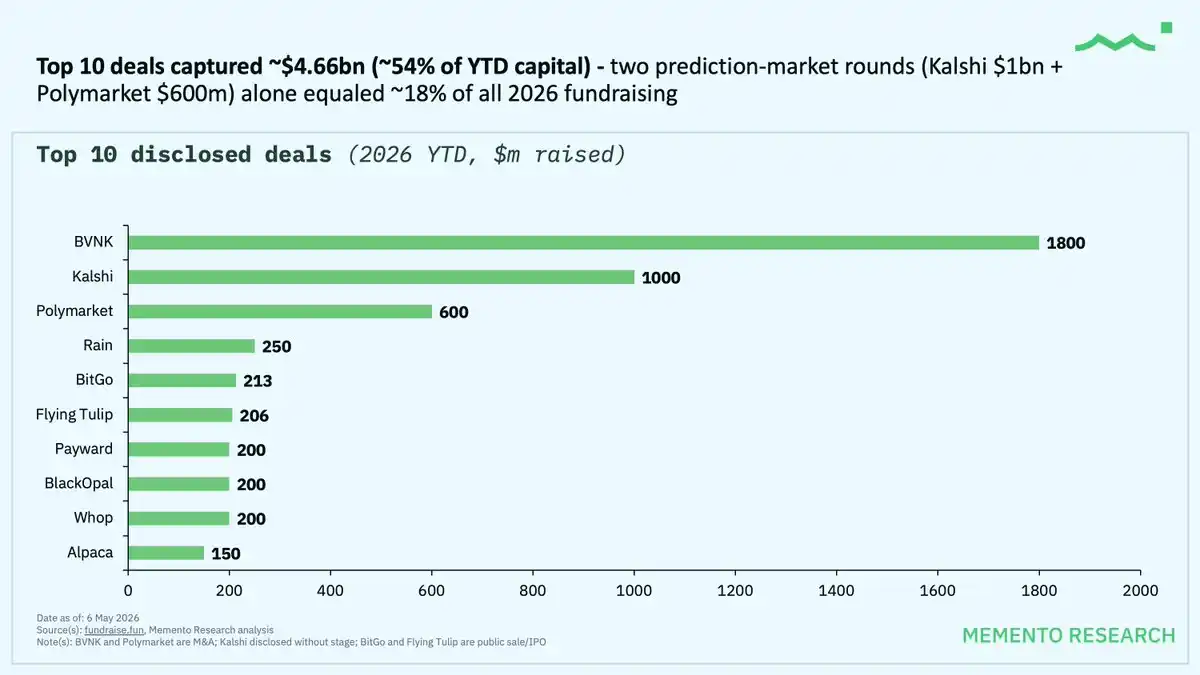

预测市场统治消费赛道

两家预测市场公司拿到的钱占全年融资的 18%:

Kalshi:10 亿美元

Polymarket:6 亿美元

这两笔合计 16 亿美元,超过了全部 47 笔 DeFi 融资的总和。

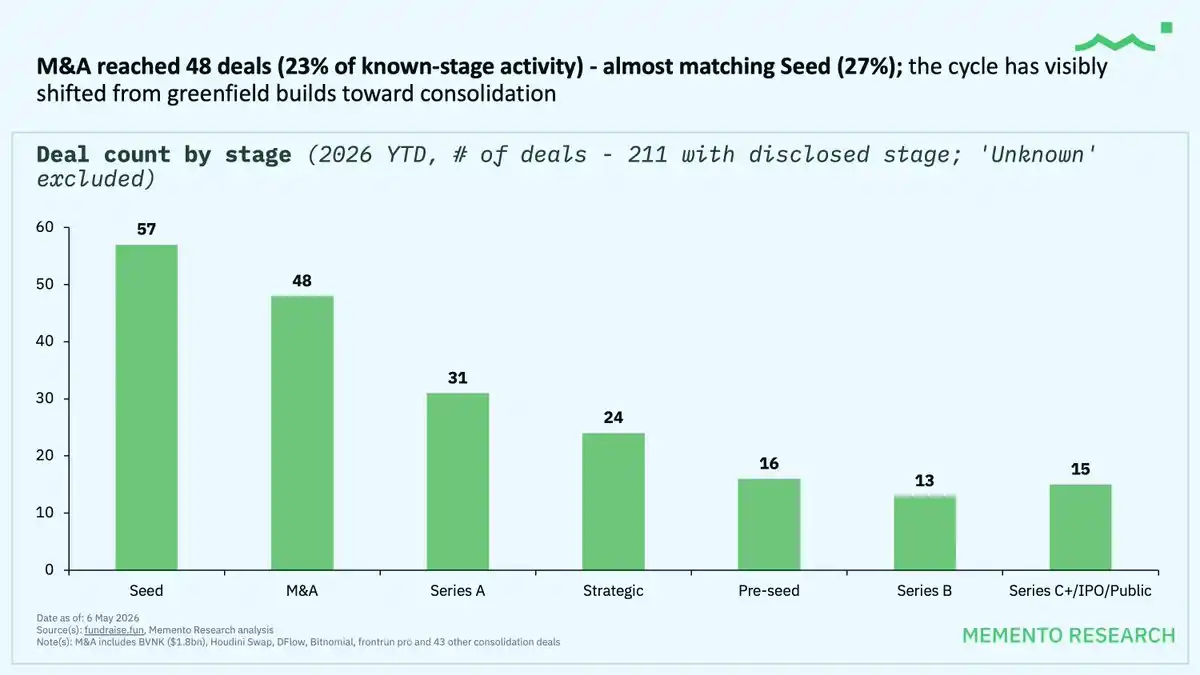

并购成为主流

并购交易达到 48 笔(占已知阶段交易的 23%),几乎追平种子轮的 57 笔(27%)。这个周期已经从投资新想法的早期阶段转向收购行业龙头。

投资机构排行榜洗牌

2026 年最活跃基金:

Coinbase Ventures:18 笔(2021-26 期间排名第二)

Tether:13 笔(新晋领投王)

Animoca Brands:11 笔(2021-26 期间排名第一)

GSR:11 笔

a16z:7 笔(相比 2021-26 期间约 200 笔交易大幅下降)