撰文:Kyle Saunders

编译:Chopper,Foresight News

大多数关于加密货币的研究都围绕一个简单的问题展开:谁持有它?谁不持有?

诚然,这是一个合理的研究起点。持有行为是可观察、可量化的实际行为。但对于一个市值达数万亿美元的市场而言,这或许并非最核心的问题。

如果你关注市场发展、监管政策、政治舆论,或是加密资产的未来走向,有一个问题可能更具现实意义:谁考虑入手加密货币?

因为资产的接受与普及,从来不是非此即彼的二元选择,而是一个渐进的过程。

如果只研究这一过程的最终阶段,你便会错过整个转化的链路。

拒绝 → 考虑→ 持有:加密货币接受的三阶段

我与 Erin Fitz 近期合作发布了一篇新论文,我们在研究中并未将加密货币的接受度视为非黑即白的结果,而是将其定义为一个渐进的过程。

2024 年末至 2025 年,我们针对美国成年人开展了三项独立的代表性抽样调查,根据调查结果,我们将受访者划分为三个群体:

- 未持有,且无意持有加密货币

- 未持有,但考虑持有加密货币

- 目前持有加密货币

我们得到的第一个结论直白却关键:约五分之一的美国人未持有加密货币,但考虑入手。

这一群体绝非无足轻重的小众,也不是统计误差,更不是 「注定会持有」 的潜在群体。他们是心理特征和行为模式均独树一帜的细分群体,而这一属性,让他们变得至关重要。

为何 「潜在持有者」 群体如此关键?

如果仅将研究视角限定在 「持有者」 与 「非持有者」 的二元对比,就相当于默认所有未进入市场的人都是一个无差别的整体。

但现实中的行为选择,从不是这样的。

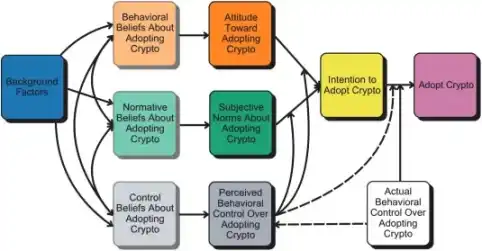

社会心理学的经典理论计划行为理论指出,人的行为由一系列前置阶段演变而来:观念、态度、感知控制、行为意向。先 「考虑向」,才会产生 「行为意图」;先有 「行为意图」,才会付诸实际行动。而每一个阶段,都并非必然会向下一个阶段转化。

换句话说,所有的持有者,都曾是潜在持有者;但并非所有潜在持有者,最终都会成为实际持有者。

当我们将人们对加密货币的参与度视为一个有序的渐进过程,而非二元特征时,有趣的结论出现了:影响人们 「考虑持有」 的因素,与推动人们 「实际持有」 的因素,并非完全相同。

这一转化链路中,存在着层层筛选的机制。

哪些因素影响 「考虑持有」?哪些推动 「实际持有」?

一些常见的影响因素,结果与预期一致:年轻人、男性、对新体验接受度更高的人,以及对金融风险接受度更强的人,更易跨越 「拒绝→考虑」「考虑→持有」 这两道门槛。

但有两组差异显著的规律,值得重点关注。

与 「考虑持有」 关联性更强的因素:

- 更保守的实操性意识形态

- 支持人工智能技术的研发

这些因素的作用,体现在加密货币接受过程的早期阶段,能够解释人们为何会对加密货币持开放态度,却未必能推动人们迈出 「实际持有」 的最后一步。

与 「实际持有」 关联性更强的因素:

- 本身持有股票

- 对混乱的需求

而风险容忍度是整体影响最显著的因素:从最低水平到最高水平,受访者的行为选择概率会发生巨大变化,拒绝持有加密货币的概率降低 32 个百分点,实际持有加密货币的概率提升 27 个百分点。

以下是核心差异的简要总结:

我们的调研数据也与加密货币市场的实际格局高度契合:比特币在 「潜在持有」 和 「实际持有」 群体中均占据绝对主导地位(以太坊次之),且许多人愿意接触多种加密货币。市场本身也印证了这一结论。

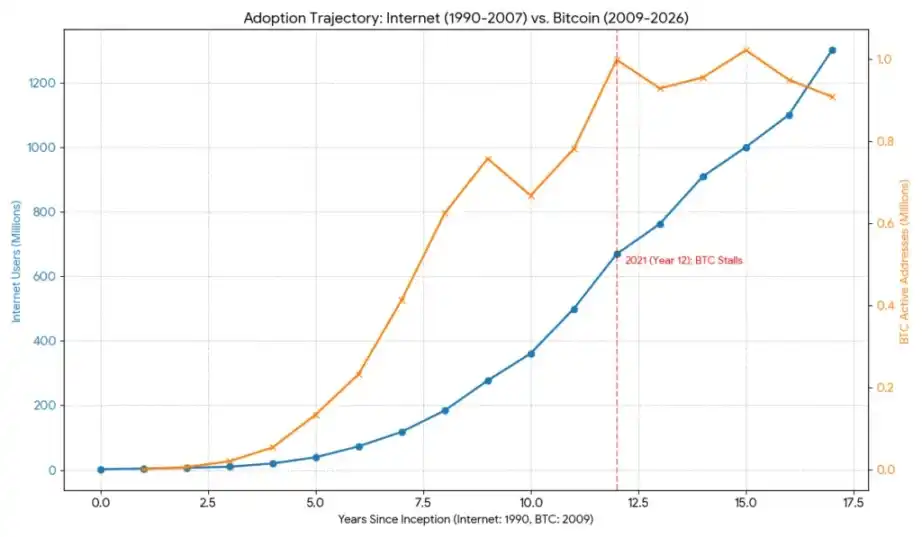

如果想理解这一格局如何契合更宏观的技术扩散曲线(以及为何 「潜在持有者」 阶段,将决定加密货币的发展是停滞还是规模化),可以对比比特币与早期互联网的普及轨迹作为参考,调研数据显示,2026 年美国人工智能技术的接受度已达约 55%。

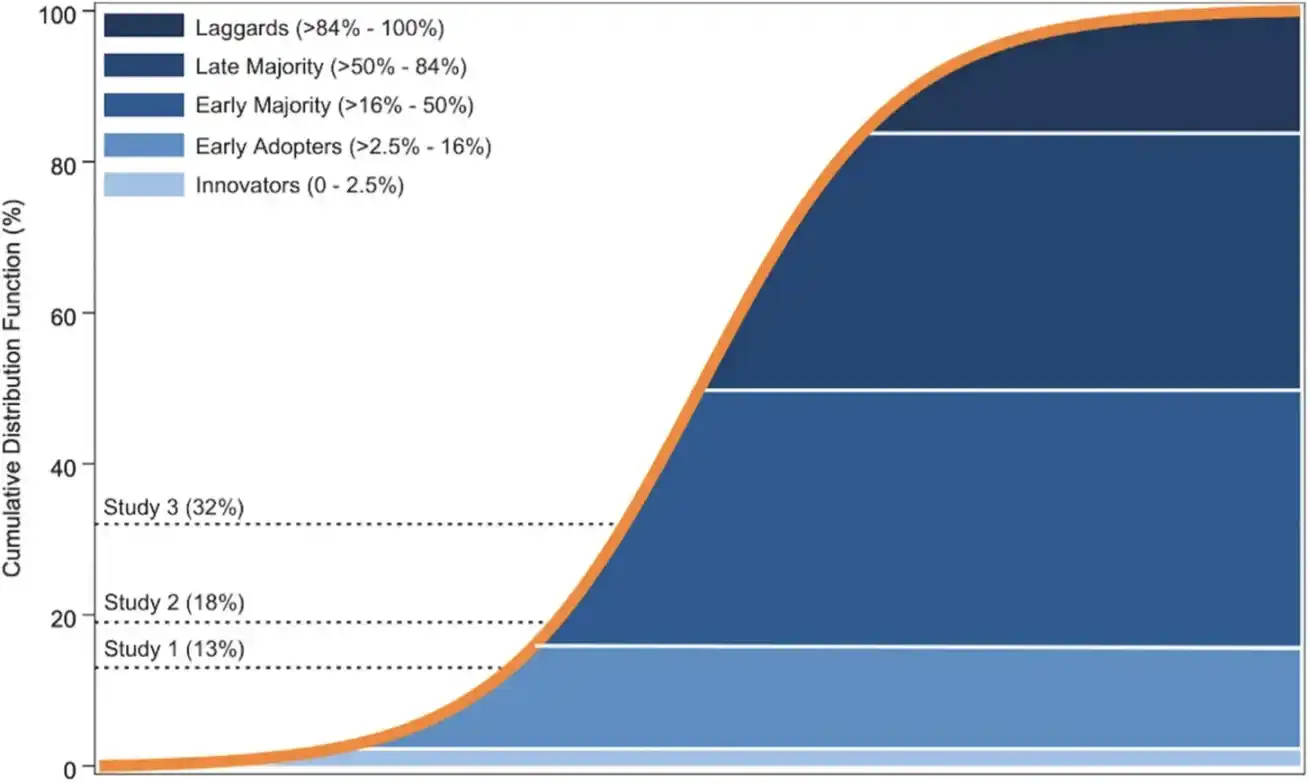

此外,论文中的这张图表,也展示了加密货币的接受度如何契合罗杰斯创新扩散曲线:

这是罗杰斯 2003 年提出的创新扩散曲线改编图,橙色实线为 S 型曲线(即累积分布函数,纵轴左侧为刻度)。曲线下的蓝色区域,代表罗杰斯模型中五个接受者群体的概率分布,基于正态分布中与均值的标准差划分。在正态分布中,这些区域代表各群体在整体中的概率占比:创新者(2.5%,0 至均值减 2 倍标准差)、早期接受者(13.5%,均值减 2 倍标准差至均值减 1 倍标准差)、早期多数者(34%,均值减 1 倍标准差至均值)、后期多数者(34%,均值至均值加 1 倍标准差)、滞后者(16%,均值加 1 倍标准差至 100%)。黑色虚线为我们三项研究中,受访者自述的加密货币持有率(研究 1:13%,研究 2:18%,研究 3:32%)。

这一研究结论的意义,不止于加密货币领域

你可以将这些结果狭义地解读为消费者细分,但它们具有更广泛的意义。

对于市场增长

加密货币市场的扩张空间,不在于将坚定的 「拒绝者」 转化为持有者,而在于弄清楚是什么阻碍了潜在持有者成为实际持有者。这一阻碍或许并非意识形态,而是人们对自身的行为控制感知、对市场波动的担忧,或是资产的流动性问题。

对于监管政策

如果政策制定者仅将加密货币持有者视为唯一具有政治影响力的群体,便会误判市场现状。数字资产领域的政策走向,很可能取决于这些持开放态度却仍未下定决心的潜在持有者。他们的偏好、风险画像、对机构的信任度,都有着关键影响 ,尤其是在 2026 年加密货币监管框架逐步成型的背景下。

对于社会舆论

网络上的讨论往往陷入两极化:要么支持加密货币,要么反对。但我们的调研数据显示,现实中存在一个规模庞大、心理特征独特的中间群体。从历史经验来看,决定一项创新是实现普及、陷入停滞,还是引发舆论反弹的,从来不是早期接受者,而是这个中间群体。

接受与普及,本就是一个渐进的过程

这一研究的核心启示,并非只针对加密货币领域,更在于研究方法和认知视角的转变。

当我们将复杂的行为简化为非此即彼的二元选择时,很可能会混淆不同阶段的行为规律。让人们对一个新事物持开放态度的因素,未必能推动人们付诸实际行动。

这一点,不仅适用于加密货币,也适用于人工智能技术的接受、政治参与、对机构的信任,以及我在本专栏中探讨过的诸多其他行为选择。

被忽视的中间阶段,往往藏着最值得探究的行为规律。

加密货币的接受与普及,从来不是一种单纯性格特征或意识形态信号,而是一个循序渐进的行为过程。

如果忽视了这一中间的 「潜在持有」 阶段,你便会同时误判市场的真实走向,以及背后的政治与社会逻辑。