原文作者:sealaunch intelligence

原文编译:Chopper,Foresight News

大多数关于 Polymarket 的报道只停留在表面数据:交易量里程碑、用户增长、成交笔数、未平仓头寸,却从不深究这些数字背后究竟是谁在交易。本文从交易频次与交易量两个维度,对所有活跃钱包进行归类,勾勒出 Polymarket 真实的用户画像结构。

Polymarket 绝大多数交易量,都由一小批算法交易和高频交易群体贡献;海量低频散户,与这批专业交易者几乎不存在交集。认清两类人群的差异,直接决定平台手续费设计、产品优先级规划与市场品类战略布局。

说明:本文全部数据来源于 Dune 数据看板,分析周期覆盖近三个月钱包级全量行为;用户画像依据交易频次分级(T1–T7)与交易金额分级(V1–V7)交叉划定,金额统计单位为美元。

用户交易频率和交易量分布

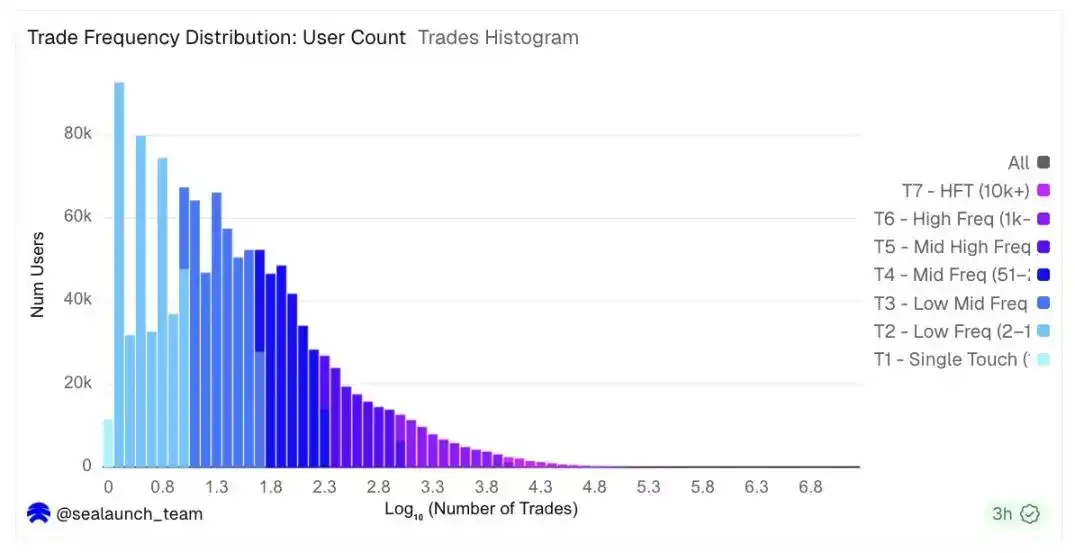

交易频次呈现典型的对数正态分布衰减特征。最大的用户群体在整个研究周期的交易次数在 2 到 10 次之间,占所有用户的 32%。加上交易次数在 11 到 50 次之间的用户群体,就几乎占到了总用户群的三分之二。这些人通常是在选举、体育赛事或重大宏观经济事件发生时参与交易,并下注了少量资金。

交易频次分布图

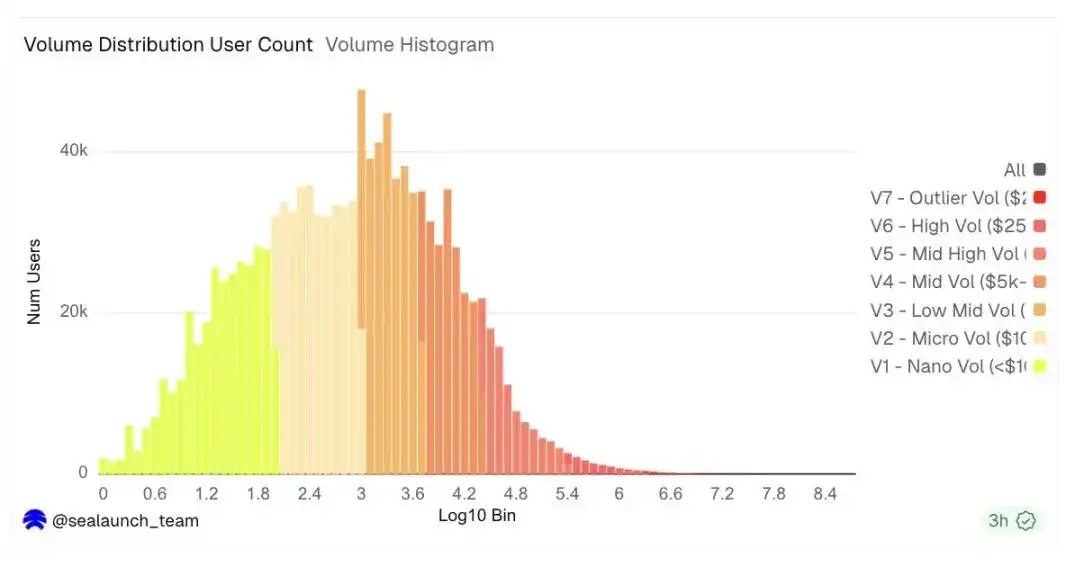

交易量分布则截然不同。虽然成交频率从左侧急剧下降,但成交量直方图在对数坐标系下呈钟形,峰值约为每位用户 600 至 3000 美元。这意味着典型的活跃用户交易额在四位数左右,但从 25000 美元开始的右尾用户数量较少,却占据了平台成交量的绝大部分。

交易量分布图

这两个直方图共同揭示了结构上的分裂:一部分是低频参与者;另一部分是高交易量参与者,他们在用户图表中的足迹几乎看不见,但他们对交易量图表的影响却占据主导地位。

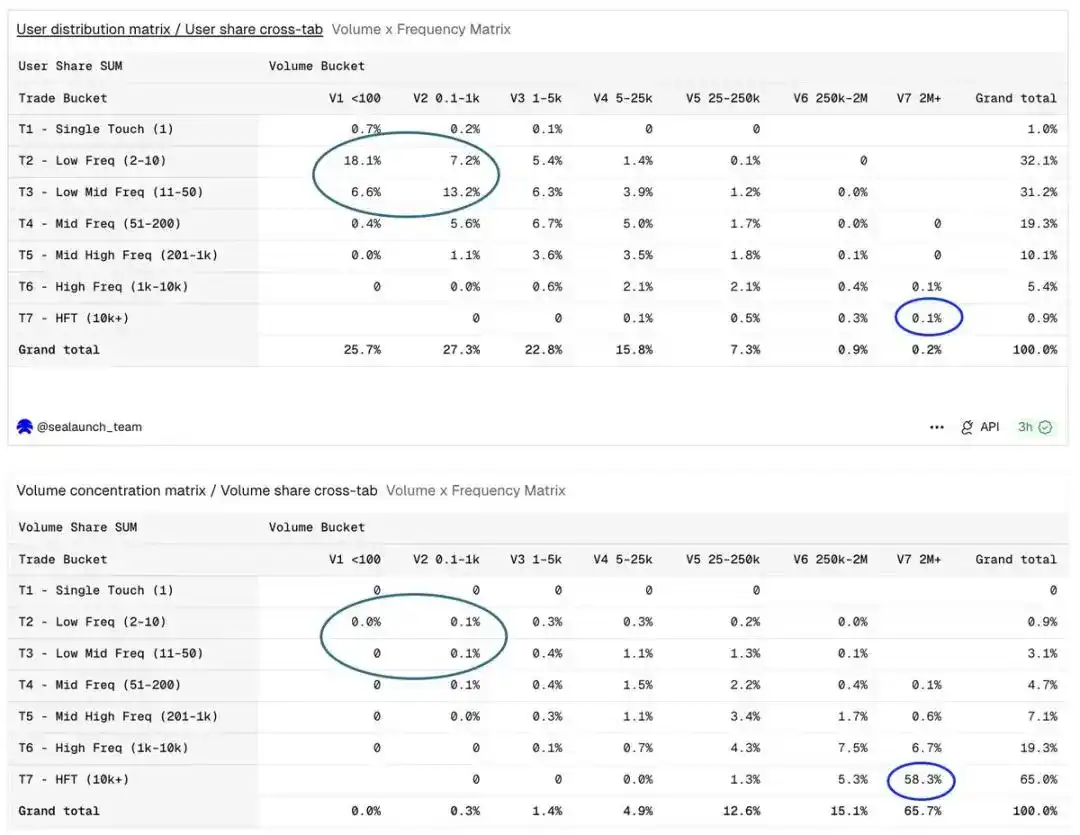

用户占比 & 体量集中度矩阵更直观:用户维度集中在低频小额区间,体量维度完全反转

用户画像体系如何搭建

单纯依靠频次或体量划分用户,会忽略二者的关联逻辑。同样成交 500 笔,总金额 50 美元,与成交 500 笔、总额 500 万美元,是完全两类参与者。我们综合这两个维度对每个钱包进行分类。

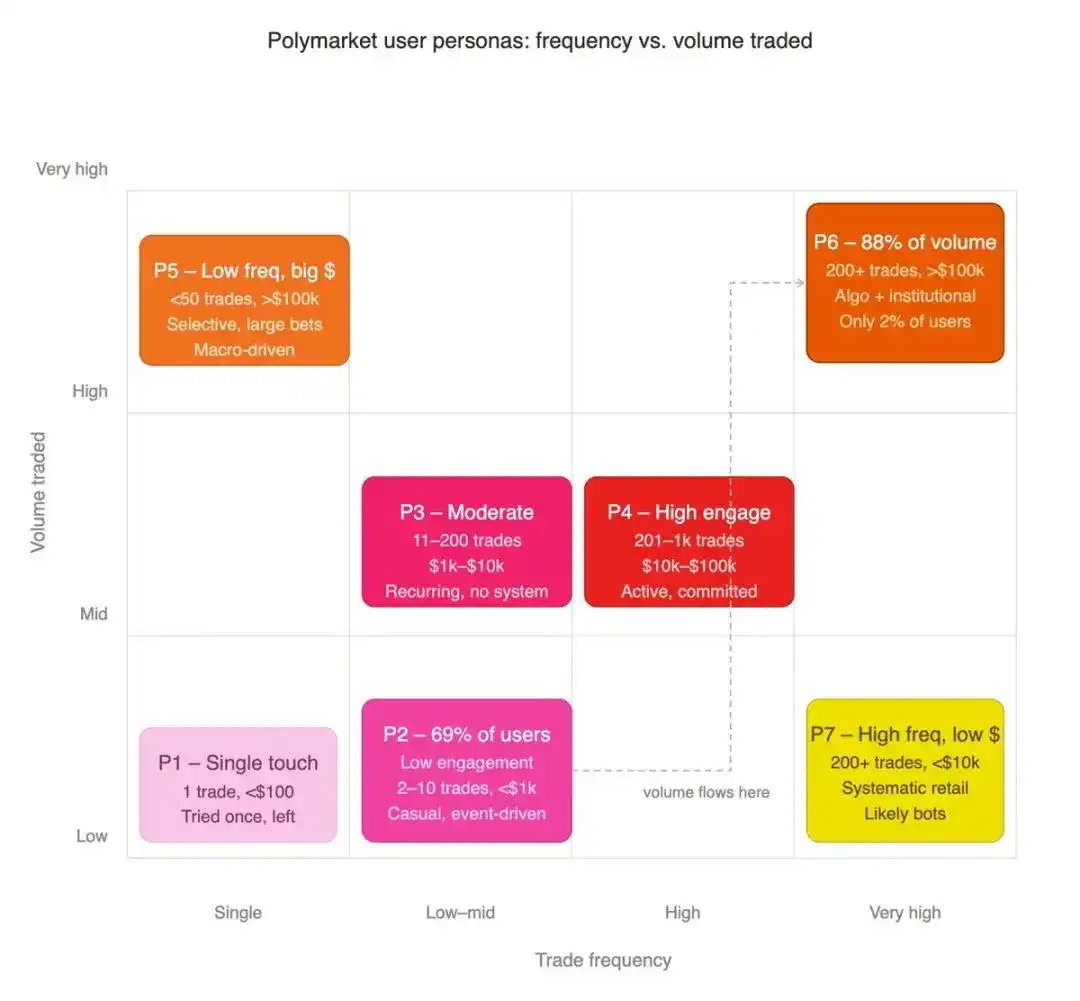

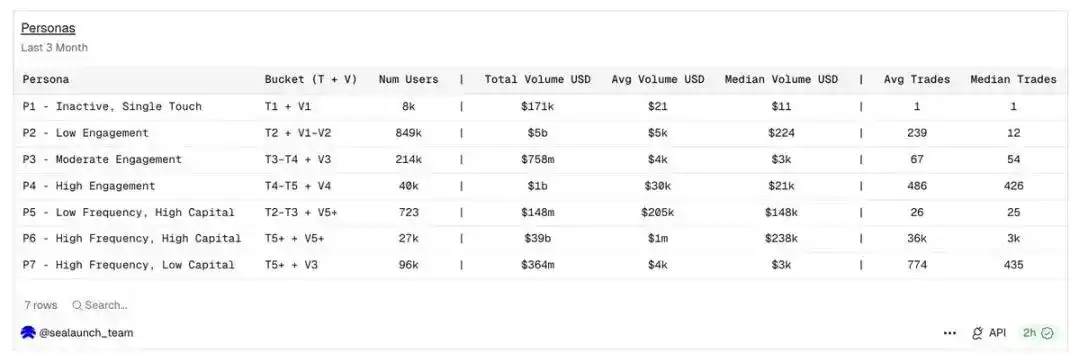

我们首先将每个钱包分配到不同的交易频率等级:从 T1(单笔交易)到 T7(超过 10,000 笔交易)。然后,我们将其分配到不同的交易量等级:从 V1(总交易额低于 100 美元)到 V7(超过 200 万美元)。这两个维度的交集产生了七种用户画像,每种画像代表一种截然不同的参与者类型。

- P1 单次沉寂用户:仅 1 笔交易,总额不足 100 美元,一次性试水体验平台

- P2 低活跃散户:2–10 笔交易,总体量低于 1000 美元,纯热点事件驱动的随性参与者

- P3 中度参与者:11–200 笔交易,体量 1000–10000 美元,反复入场但无系统化交易逻辑

- P4 高深度散户:201–1000 笔交易,体量 1 万–10 万美元,参与积极稳定,但未达机构级别

- P5 低频高净值大户:交易少于 50 笔,单笔大额超 10 万美元,精选机会、定向重仓

- P6 高频专业主力:200 笔以上交易,体量超 10 万美元,算法策略与机构交易者群体

- P7 高频小额玩家:200 笔以上交易,总额不足 1 万美元,跃度高但资本有限的参与者

2% 用户,包揽近 90% 交易量

P2 低活跃散户规模高达 84.9 万人,占整体用户 69%;P6 高频高投入用户仅 2.7 万人,占比约 2%。

但统计周期内,P6 群体创造总交易额高达 390 亿美元。这是帕累托法则最极端的表现形式:并非常规 80/20,而是 2% 用户撑起近 90% 交易量。

用户画像汇总表:结合交易频次与交易规模分层交叉得出七大用户类型

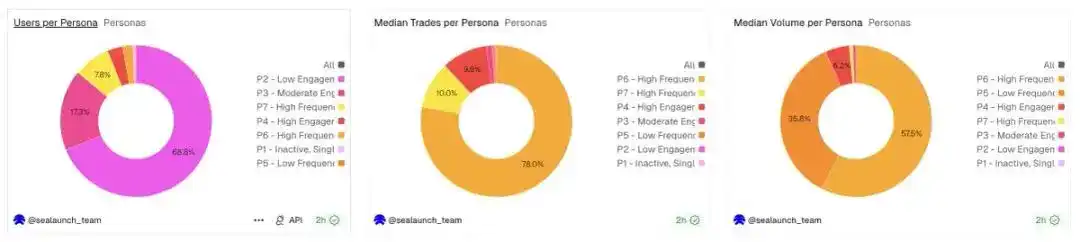

各用户群体的人数、交易笔数中位数与交易额中位数:三组数据呈现出截然不同的用户分布特征

用户增长图和交易量增长图描述的几乎是完全不同的用户群体。以用户增长为目标的平台和以交易量增长为目标的平台,其产品决策截然不同。

不同用户画像的品类偏好

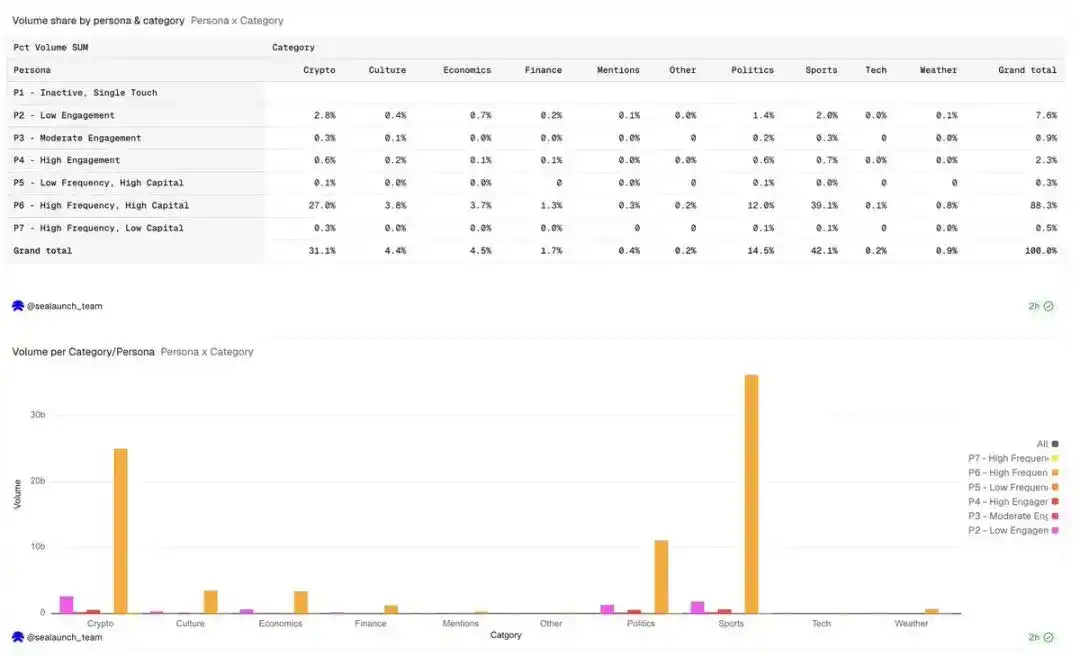

体育、加密货币是 Polymarket 上交易量最大的两大赛道,分别占总交易额 42%、31%,背后人群结构差异巨大。

不同用户画像与交易品类的交易量占比

加密货币市场中高频高资金(P6)交易者的比例明显高于用户整体,这种模式与算法交易相符。这些参与者并非随意投注者,而是运用系统化策略进行加密货币交易。交易量很高,交易频率也很高,这表明交易执行是自动化的,而非主观判断。

不同用户画像与品类的成交笔数占比

体育博彩虽然也以高频、高资金(P6)交易量为主导,但其中等参与度(P3)和高参与度(P4)参与者的比例高于加密货币类别。体育博彩既有机构算法资金,也存在大量资深人工研判玩家,依靠主观判断坚定下单,而非机器高频迭代。

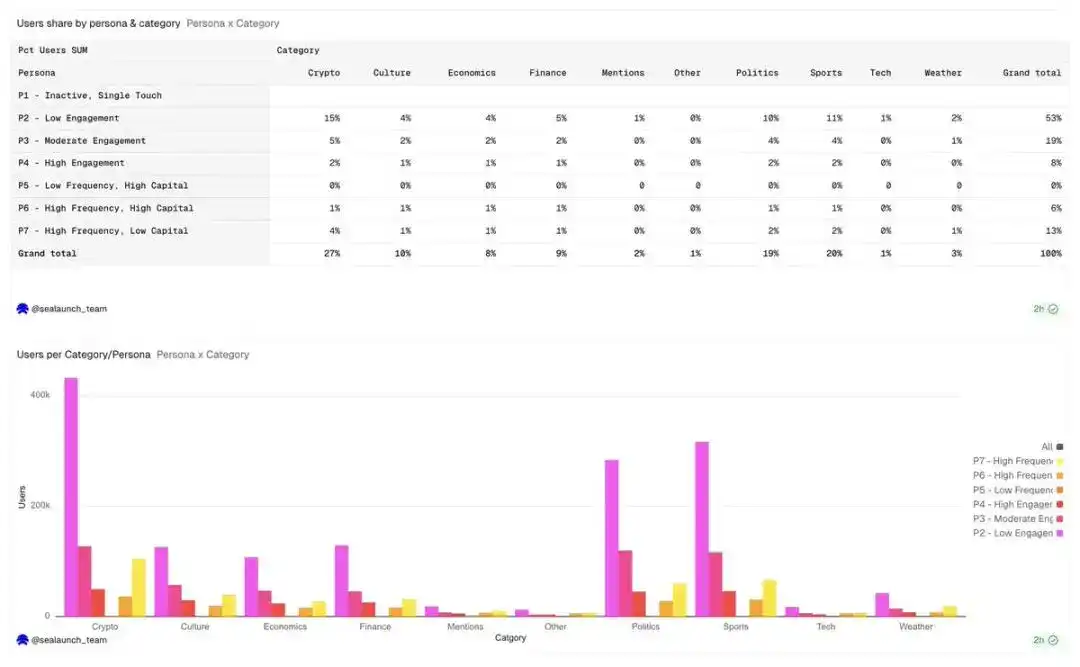

不同用户画像与品类的用户占比:用户分布情况与交易量、成交笔数截然相反

政治类用户占比最高,达 19%,但用户数量在各类用户群体中分布较为均匀。低参与度用户(P2)在政治类用户中的比例最高,与其他类别相比,这类用户通常是受事件驱动的一次性散户,他们注册账户是为了参与选举投注。

经济和金融领域吸引了不成比例的低频高资本(P5)参与者,这意味着参与者交易次数不多,但单笔交易金额巨大,他们将大量资本投入到宏观经济结果中,而交易次数相对较少。

平台上品类直接决定了所吸引的用户群体,并影响流动性深度、用户留存、手续费承受能力。

一个新的加密货币市场会吸引算法交易者和高频交易者;一个新的政治市场则会吸引受事件驱动的参与者,他们可能在事件结束后就再也不会回来了。像二元期权或结构化结果市场这样更特殊的市场形式,可能会进一步吸引高频高资本(P6)用户群体,而这些系统性交易者已经主导了加密货币市场。如果目标是交易量,那就面向 P6 用户群体构建。如果目标是用户增长和品牌影响力,那就面向 P2 用户群体构建。这两个目标需要截然不同的品类选择。

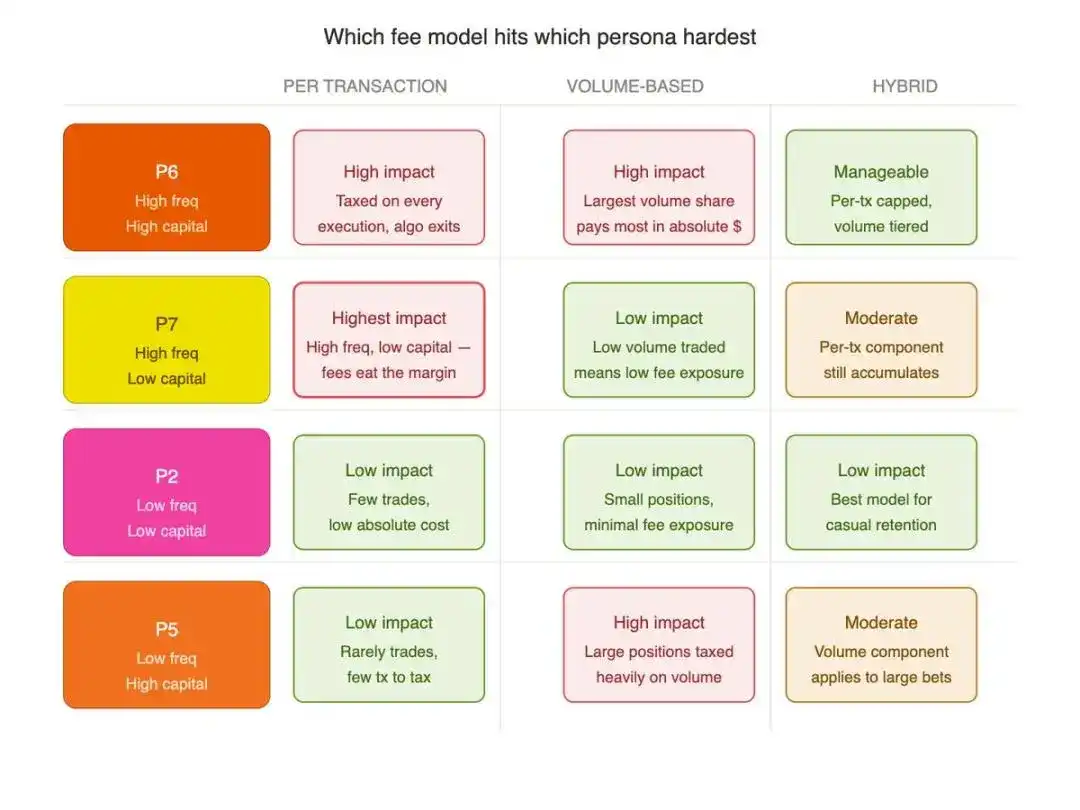

对手续费模型的启示

用户分层画像,直接决定预测市场的手续费设计。

固定单笔手续费模式,会过度压制 P6 高频高资本、P7 高频小额群体;而恰恰是这批人,撑起了平台赖以生存的流动性底盘。

品类差异化费率的价值正在于此,Polymarket 当前费率体系正是这套逻辑落地:

- 加密板块有效费率最高:1.80%

- 体育板块:0.75%

- 政治 & 金融板块:1.00%

- 地缘政治板块:全程零手续费

这套标准绝非随意设定,而是精准匹配各品类人群结构与交易习惯。加密赛道充斥 P6 算法专业资金,承受高费率仍不破坏流动性;政治赛道以低门槛散户为主,必须压低摩擦成本维系留存。脱离用户画像做费率设计,本质都是盲目试错。

核心结论

- P6 高频高资本群体仅占 2% 用户,创造平台 88% 交易量;

- 损害 P6 利益的手续费政策,会重创平台根基;

- 69% 用户为低频小额散户,纯热点事件驱动;

- 加密交易高度集中于算法高频资金,体育赛道参与者结构更多元;

- 普通用户 90 天内平均成交仅 12 笔、总投入中位数 224 美元;

- 拓展新品类需锚定目标用户画像,而非单纯追逐话题热度。

结语

如果交易量集中在一个小的高频核心区域,为什么 Polymarket 要将自身定位为零售产品?专业算法资金撑起绝大多数流水,但产品体验、营销打法、品类布局,却始终迁就普通散户。

部分答案或许在于结构性因素。智能体框架、电报机器人、无代码工具普及,散户也能轻松上手自动化交易。如果散户如今已经开始进行算法交易,那么下一步自然演进为 AI 智能体自主大规模高频运作。

这也正是 Polymarket 可能孕育出加密货币与人工智能交叉领域首个杀手级应用的原因。在一个流动性强、事件驱动、结果非此即彼的市场中,自主代理能够精准运作,它能够吸收世界事件、社会情绪和实时推理信息,识别定价错误的交易结果,并在无需人工干预的情况下执行交易。当这款应用达到突破性进展时,它就不仅仅是一款加密货币产品了。这将是代理交易走向大众市场的时刻。