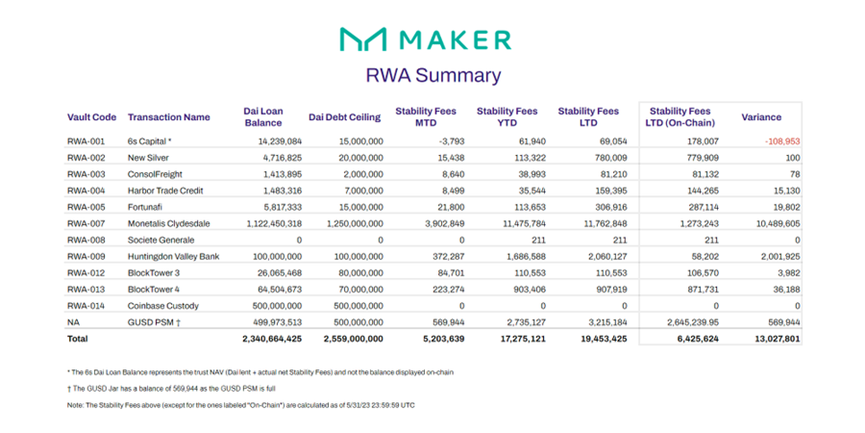

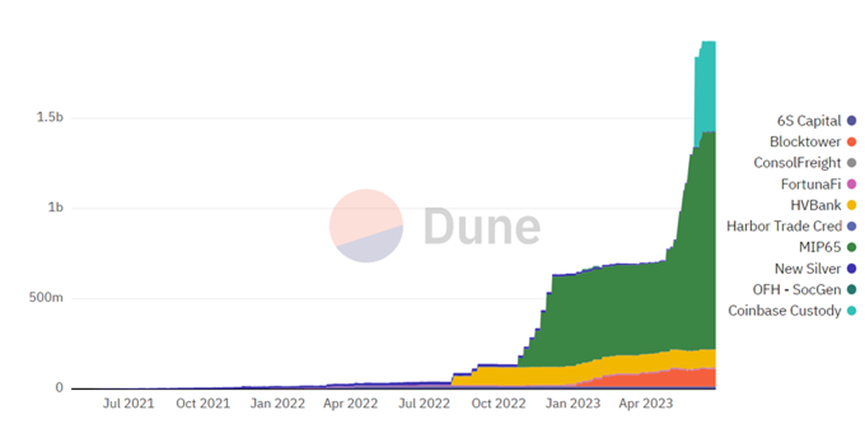

截至五月,MakerDAO的实际世界资产(RWA)组合总值达到了23.4亿DAI。这一组合是如何配置的,又产生了什么结果呢?让我们来了解一下↓

在五月份,RWAs占Maker协议产生的所有稳定费用的79.7%,比四月份的72.6%有所上升。今年至今,该组合产生了全部稳定费用的78.5%。

MakerDAO的RWA稳定费用已经积累到年初至今(YTD) 1727.5121万DAI,自成立以来,总的RWA稳定费用为1945.3425万DAI。

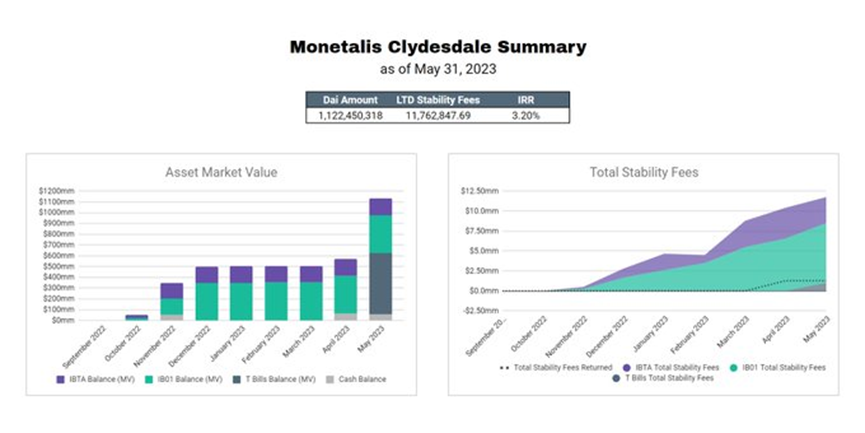

五月份,Maker的RWA余额因Monetalis Clydesdale金库的额外DAI投入而大幅增加。该金库的债务从5亿DAI增加到了大约1140万DAI。

五月份,Monetalis Clydesdale金库又增加了5.6亿DAI。

金库资产的33%是0-1年期的国库ETF(IB01),14%是1-3年期的国库ETF(IBTA),剩下的53%是0-6个月的国债阶梯。

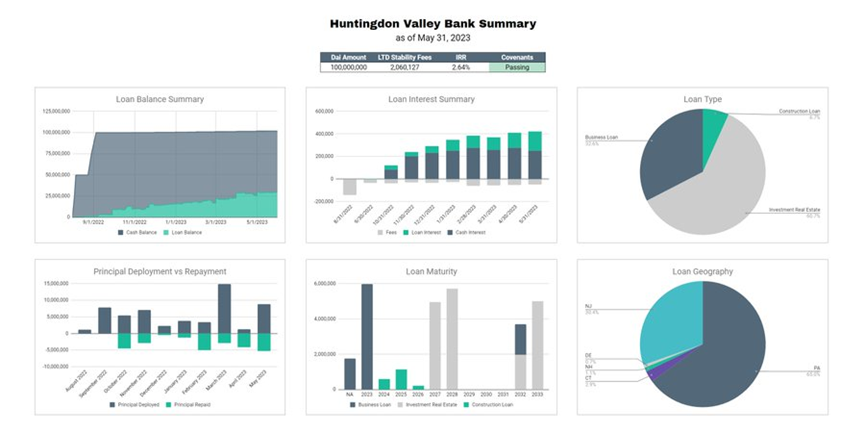

Maker在Huntingdon Valley银行的贷款余额大致维持在3000万美元。

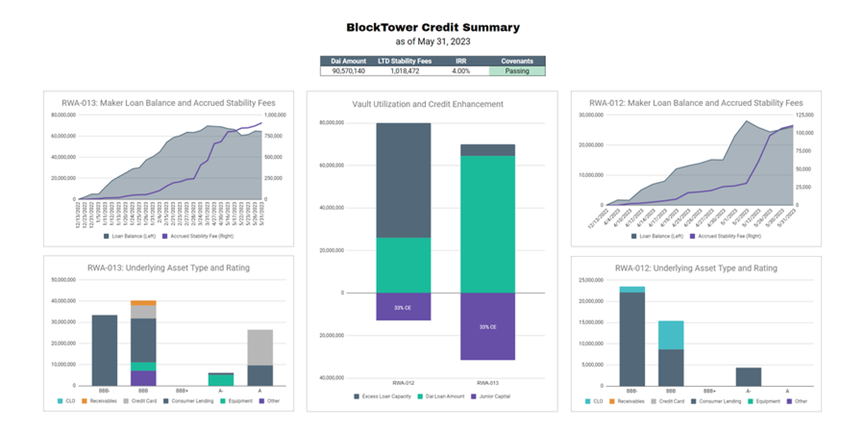

对于BlockTower Credit(RWA012 - RWA013),BlockTower在五月份又借了600万DAI,并继续增加了他们第二个金库的使用。BlockTower的RWA012金库现在的债务上限是8000万DAI。

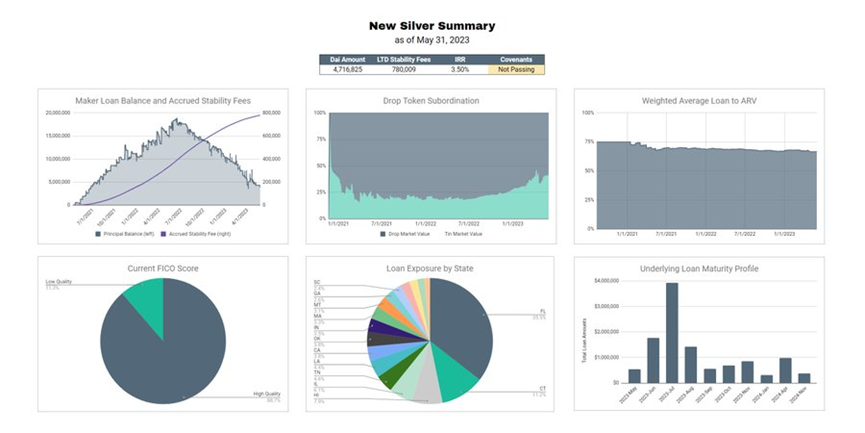

New Silver的交易继续稳定进行,其中一个约定(单一州份暴露)失败了约6%。

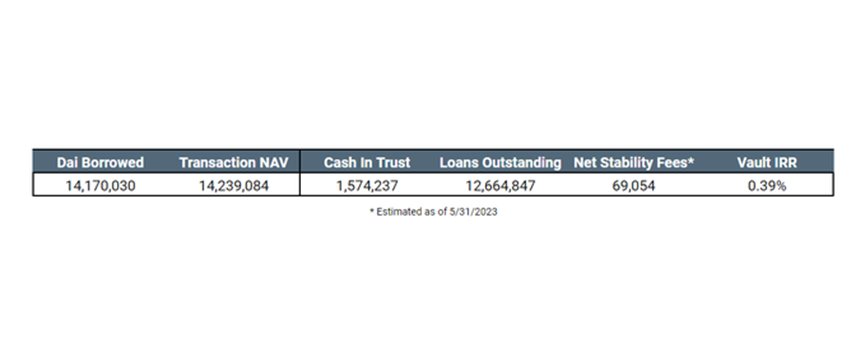

金库的余额正在稳步下降。

6s Capital Partners为520万美元发出了新的贷款,以前的135万美元贷款已经偿还。目前的贷款余额是1270万美元。

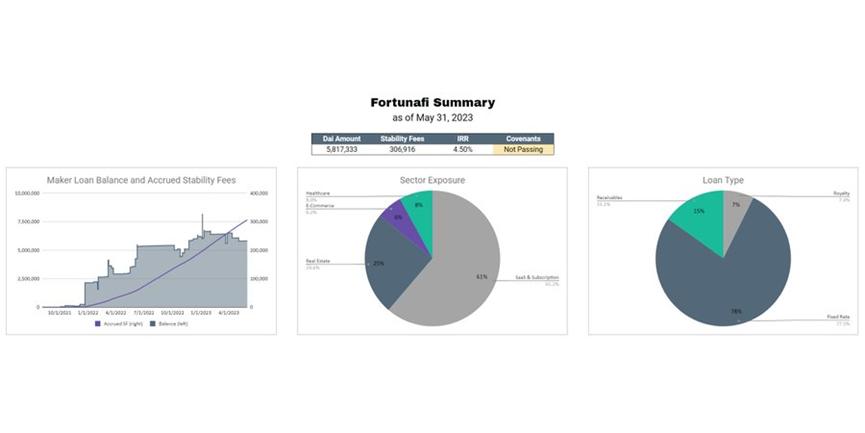

Fortunafi的债务头寸减少了大约26万,目前约为580万Dai。

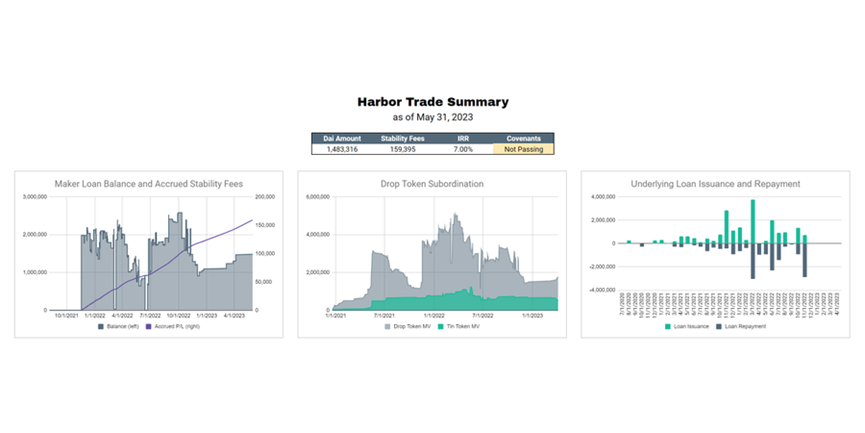

Harbor Trade的交易有150万DAI的未清贷款。

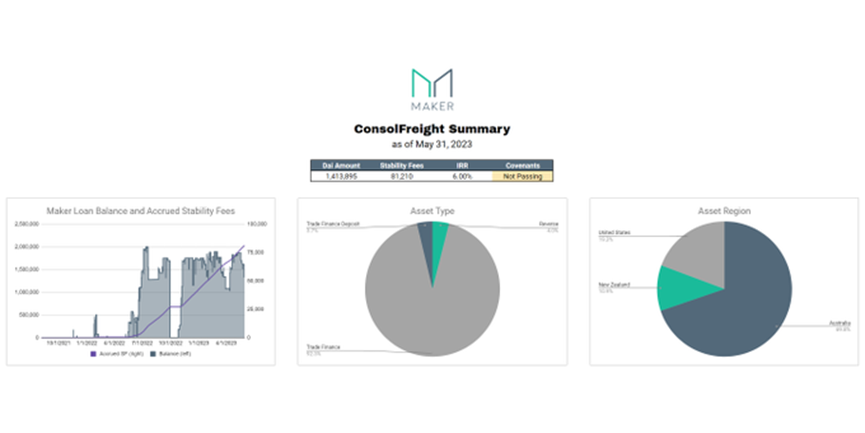

ConsolFreight的未偿还贷款余额为140万Dai,比上个月下降了40万。

这是MakerDAO实际世界资产(RWA)风险暴露随时间变化的总结:

本文来自@SteakFi在Maker论坛发布的实际世界资产报告的摘要。

为了更全面的理解,我们鼓励你阅读原始帖子。

https://forum.makerdao.com/t/real-world-asset-report-2023-05/21225