撰文:Prathik Desai

编译:Block unicorn

我喜欢探讨加密货币如何改变资金流动方式。这种感觉很棒,但现实远比这复杂。只要看看过去十年大型机构的资金流动方式,就能明白个中缘由。

跨大西洋的银行电汇仍然需要一到两天。它需要经过中间银行,每一步都会生成对账记录,客户需要支付大约 25 到 45 美元的费用。这套系统和 20 世纪 70 年代的架构几乎一样,只不过电子邮件取代了电话通信,SWIFT 系统取代了错综复杂的电缆。当然,数据库的运行速度也提升了。但仅此而已。时间并没有相应缩短。

你可能认为这是一个技术问题,但我认为这更多的是一个协调问题。

区块链和稳定币已经存在十多年了。然而,它们从未一次性解决所有问题。有些区块链和稳定币提供了机构所需的速度,却以「透明度」为名将所有数据公开。另一些则兼顾了速度和隐私,但却创建了彼此无法通信的孤立系统。

新技术的问题在于,它们很容易吓退那些在高度监管行业运营的大型机构,比如银行。要让它们迁移到新技术,就必须确保所有痛点都能提前得到解决。任何「迁移之后再解决」的问题都行不通。

虽然经历了一段时间,但这种情况终于开始改变。具有讽刺意味的是,银行现在正转向区块链技术,以避免在数字资产面前败下阵来。

上个月,五家美国银行联合推出了 Cari Network,这些银行的总资产超过 7500 亿美元。该系统会将普通存款转换为可即时结算、全天候运行且受联邦存款保险公司(FDIC)承保的数字代币。

在今天的深度解析中,我将向大家介绍区块链开发者过去是如何尝试为机构构建解决方案的,以及这次的情况有何不同。

挥棒落空

大约十年前,像 R3 和 Hyperledger 这样的联盟为机构构建了私有区块链,这些机构拥有雄心勃勃的发展路线图,其成员名单包括法国巴黎银行、花旗集团和巴克莱银行等世界顶级金融机构。尽管这些区块链运行正常,账本更新也准确无误,但它们彼此孤立,无法与封闭基础设施之外的任何事物进行交互。

这类努力最终逐渐消亡。另一些努力则转向了其他方法。

随后,银行开始尝试公共区块链——主要是以太坊。它立即解决了可组合性问题。一个所有人都能访问的共享、中立的账本使得银行能够在各自的生态系统内进行互动。然而,解决一个问题又会引发另一个问题。在公共链上,任何知道如何查找的人,只需使用浏览器,就能看到每一个交易对手、每一笔交易、每一个余额。

银行需要的是一个能够提供隐私、合规、速度和连接性的单一系统。

发生了哪些变化

2025 年出现了两项突破:一项是技术上的突破,另一项是需求上的突破。

首先,我们来了解一下这项技术。零知识证明(ZK 证明)因其独特的优势而备受关注。零知识证明是一种加密方法,它允许你在不泄露交易细节的情况下证明交易的有效性。

虽然这项技术已经存在多年,但直到最近才变得更便宜、更快捷。过去,生成这些证明的成本非常高昂,从商业角度来看,整个系统的部署并不实际。

每秒处理的交易数量已从最低的 400 笔跃升至至少 15,000 笔。交易最终完成所需的时间已缩短至一秒以内。所有这一切都是在确保交易及其相关方隐私的前提下实现的。作为对比,传统的金融基础设施处理这些交易至少需要一天时间。

ZK 证明也解决了企业认为的另一个障碍。

2018 年,一家银行在评估区块链技术时,不得不聘请工程师,从零开始构建区块链,弄清楚如何生成证明,运行自己的服务器,然后还要验证这一切是否能转化为商业收益。要知道,他们当时甚至都不确定这套系统是否可行。

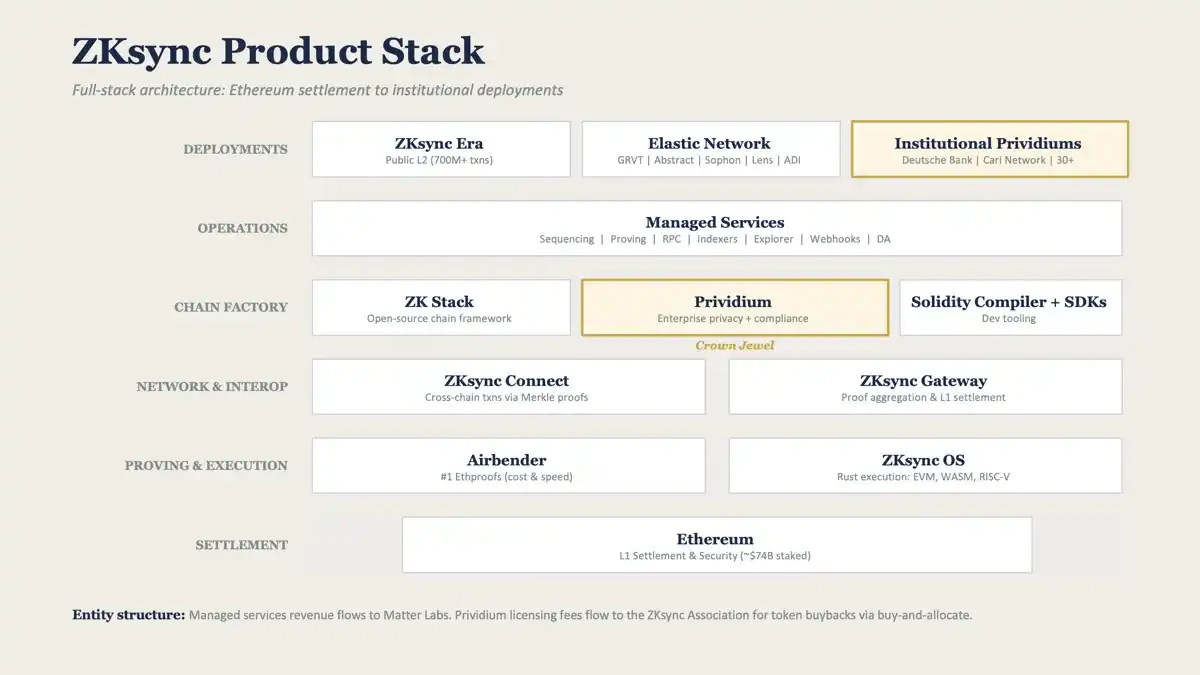

ZKsync 是由 Matter Labs 开发的以太坊扩容平台,它通过为企业提供区块链版的 AWS 服务来解决这个问题。其机构产品组合(包括 Prividium、Connect、Gateway 等)提供链部署、交易处理、证明生成、合规工具(包括 KYC 检查、基于角色的访问控制、登录控制)以及与其他区块链的连接。

该技术栈允许企业定制配置并开始部署。可以将其理解为购买区块链即服务。

ZKsync 并非唯一一家提供此类解决方案的公司。由高盛、DTCC、Citadel 和贝莱德支持的 Canton Network 则采用了不同的方法。它不使用零知识证明,而是使用许可模型,由经授权的验证者协调已知交易对手之间的私密交易。

它们都在构建机构所需的连接层。但它们在信任应该通过加密证明还是通过已知参与方之间的契约治理来建立这一问题上存在分歧。

依我看,目前来看,许可式和非许可式方法之间几乎没有区别。两者都旨在为机构解决同一个问题。事实上,Canton 的机构合作伙伴甚至比 ZKsync 更优秀。

然而,ZKsync 的某些特性可能会促使机构转向使用。只要资金的互动和流动发生在熟悉的司法管辖区内的已知参与方之间,Canton 的许可网络就能正常运行。但当企业想要跨司法管辖区扩张,并与 Canton 封闭管辖区之外的参与方进行交易时,ZKsync 就能帮助企业实现跨司法管辖区的可组合性。

正是这项技术突破促使银行采用区块链技术。

但是,银行为什么要放弃他们沿用已久、久经考验的系统,即使这些系统速度很慢?仅仅因为有更便宜、速度更快的替代方案吗?

你真的认为银行会因为一项他们原本知之甚少的技术突然变得经济可行,就从「区块链有趣但不实用」转变为「区块链具有商业意义」吗?有趣的是,每当企业开始亏损时,每项技术都会被赋予「战略重要性」。

矿藏遭受围攻

过去十年,稳定币市场规模已达 3000 亿美元。它们做到了银行多年来一直拒绝做的事情:快速转移资金。如今,流通中的每一份数字美元都曾离开过银行系统。

我上面提到的基础设施,例如 ZKsync 的 Prividium 和 Canton 的许可型支付系统,正是帮助这些银行重新夺回数字资产市场份额的关键所在。借助这些区块链即服务(BaaS),银行可以像转移稳定币一样转移现有存款,并以同样的速度和最终性处理和结算交易。此外,还有一个额外的好处:银行在实现所有这些目标的同时,还能为储户提供只有银行才能提供的监管保护和资产负债表优势。

这种情况已经在现实生活中发生了。

由五家美国地区性银行(亨廷顿银行、第一地平线银行、M&T 银行、KeyCorp 银行和老国民银行)上个月推出的 Cari Network,正在 ZKsync 的 Prividium 平台上对银行存款进行代币化。这些存款保留在银行的资产负债表上,受联邦存款保险公司(FDIC)承保,并在几秒钟内完成结算。

Cari Network 并非孤立事件。

2026 年 2 月,阿联酋中央银行批准了 DDSC,这是一种以迪拉姆为支撑的稳定币,运行在 ADI Chain 上,采用 ZKsync 的证明引擎构建。

2025 年 6 月,德意志银行开始在 ZKsync 支持的链上构建代币化平台,将设立新基金的时间从数月缩短到数周。

机构金融的未来

我在撰写金融文章时,经常会思考一个核心问题:「未来资金将如何流动?」这是一个值得思考的问题,因为它能揭示个人和企业的财务行为。

我认为,无论属于哪个群体,大多数人都不太关心加密货币所代表的核心原则。银行就更不在乎了。我敢肯定,银行的领导团队不会坐在会议室里争论去中心化与中心化孰优孰劣。他们肯定不会在意自己的交易是在以太坊、Solana,还是在某个位于廷巴克图的私有网络上处理。

他们最看重的是隐私、可组合性和速度。如果一个系统能够帮助企业节省几美元,同时又能满足这些需求,那么就能吸引他们的注意力。如果采用新技术还有「战略意义重大」的理由(比如一场可能颠覆你业务的稳定币革命),那就更有帮助了。

因此,我预计 Web2 和 Web3 金融的融合将围绕能够更高效地转移资金的技术展开。这可能通过 ZKsync 或 Canton 支持的区块链来实现,这些区块链可以转移法定货币的代币化版本。或者,也可能通过 Circle 的 Arc、Stripe 的 Tempo 和 Stable 等支付公司正在构建的专用支付区块链来实现。

我认为这两种方案难分伯仲。因为对于那些不想采用稳定币的银行来说,ZKsync 的区块链即服务(BaaS)显然是更理想的演进选择。而那些已经在支付系统中集成稳定币的银行则会选择支持数字美元的区块链。

但我确信最大的输家会是谁:那就是那些坚持使用仍然根据日期和时间进行资金转移和结算的技术的人。