马斯克起诉OpenAI案刚进入庭审阶段,奥特曼突然宣布,OpenAI更新了与微软的合作关系。

微软仍是OpenAI的主要云合作伙伴,但OpenAI的产品和服务现在可以出现在所有云平台上。

很多人的第一反应是:微软和OpenAI分手了?这是不是对之前OpenAI与亚马逊合作的一种追认?

但仔细看协议,这更像是一场“解绑独占”的重组。

微软让出了自己未必供得上的云独占,但保住了股权、IP许可和收入分成;OpenAI拿到了算力自由,却没有真正摆脱微软。

01

Sam突然发了一条“分手公告”

4月27日,奥特曼发文称,OpenAI已经更新了与微软的合作伙伴关系。

微软仍将是OpenAI的主要云合作伙伴,但OpenAI现在可以让自己的产品和服务出现在所有云平台上。

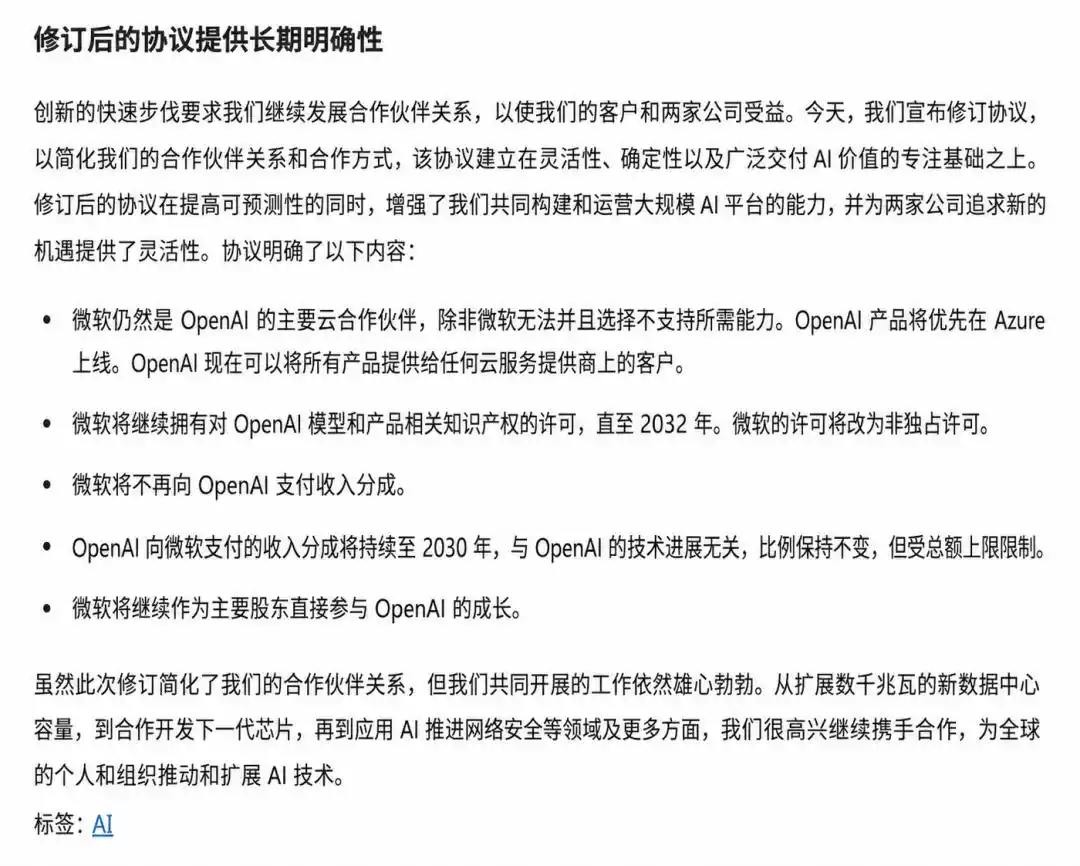

微软官方公告里写得更具体:OpenAI产品会优先在Azure上线,除非微软无法或选择不支持相关能力,但OpenAI现在可以把所有产品提供给任何云平台上的客户。

也就是说,OpenAI不再只能通过Azure向外提供能力。

它可以走向AWS,可以走向Google Cloud,也可以服务那些原本就深度绑定其他云平台的企业客户。

图为微软官方公告的中文翻译,使用gpt-image-2生成

过去几年,微软是OpenAI最重要的外部支持者。微软给钱,Azure给算力,OpenAI给模型,微软再把这些模型能力塞进Copilot、Azure AI和企业产品里,这个组合一度被认为是生成式AI时代最强联盟。

可以说,没有微软,OpenAI很难在早期获得足够的资金、算力和企业入口;没有OpenAI,微软很难在ChatGPT爆发之后迅速把自己包装成AI时代最领先的大厂。

但OpenAI现在的规模,已经不是当年那个需要找一个大厂托底的研究机构了。

它要训练更大的模型,要支撑ChatGPT的日常使用,要做API,要做企业产品,要做Codex,要做Agent,要做多模态能力。每一条线背后,都是巨量芯片、数据中心、电力、网络和长期资本开支。微软一家云厂商,很难独自承接OpenAI日益膨胀的胃口和野心。

这也是为什么OpenAI过去一段时间一直在和别的厂商合作:它和亚马逊、Oracle、软银等都在建立新的算力和基础设施关系。

与其说这是一条“分手短信”,不如把它比作一份重新签过的“婚前协议”:以前OpenAI更像是微软AI帝国里的核心发动机,现在它开始变成一个可以跨云分发的模型和产品平台。

OpenAI这次结束与微软的独占安排后,可以把产品卖到AWS、Google Cloud等竞争云平台上;亚马逊CEO Andy Jassy也表示,OpenAI模型将在未来几周面向AWS开发者开放。

它并不是从微软怀里跳进亚马逊、或者其他大厂的怀里,而是开始同时找微软、亚马逊、Oracle、软银这些巨头一起供血。

02

不是“分手”,是分账

表面看,微软似乎失去了对OpenAI的独占权:OpenAI可以走向AWS,可以走向Google Cloud,可以面向更多企业客户。

但仔细看新协议,微软保住了几件更值钱的东西。

第一,微软仍然是OpenAI的主要云合作伙伴,OpenAI产品仍然优先在Azure上线。

第二,微软继续拥有OpenAI模型和产品的IP许可直到2032年,只是从独占许可变成了非独占许可。

第三,OpenAI给微软的收入分成会继续到2030年,而且“不受OpenAI技术进展影响”。这意味着,即使OpenAI宣布实现AGI,这笔收入分成也不会因此自动中断。

过去外界一直很关注微软和OpenAI协议里的“AGI条款”。

简单说,在微软投资OpenAI、获得OpenAI技术授权时,双方曾经把AGI设为一个特殊分界点。一旦OpenAI达到自己定义的AGI,微软对OpenAI技术和商业收益的某些权利,可能会被限制、终止,或者进入一个完全不同的规则区间。

这曾经被视为OpenAI给自己留下的一道安全阀。

但新协议把这件事说得更清楚了:至少在收入分成这件事上,不管OpenAI的技术进展到哪一步,OpenAI都要继续向微软支付到2030年。

也就是说,即使OpenAI未来宣布自己实现了AGI,这笔收入分成也不会因此自动中断。

另外,微软方面称,微软将不再向OpenAI支付收入分成。也就是说,在双方的收入分成关系里,微软向OpenAI付款的这一侧被取消了。

所以现在的关系很有意思:

微软不再向OpenAI分成,但OpenAI仍要继续向微软分成到2030年。

微软不再独占OpenAI,但仍然持有OpenAI模型和产品的IP授权到2032年。

OpenAI可以去其他云平台,但微软仍然是主要云合作伙伴,OpenAI产品也仍然优先上Azure。

而OpenAI拿到了它最想要的东西:自由。

它现在可以把模型和产品放到AWS、Google Cloud,覆盖更多企业客户。很多大企业本来就深度绑定AWS或Google Cloud,如果OpenAI只能通过Azure交付,就会限制企业采购和部署。

这也在很大程度上扫除了OpenAI与亚马逊等云厂商合作时可能遇到的协议障碍。在新协议下,微软对OpenAI IP的许可变成了有明确期限、非独占的许可。

对一个正在走向更大商业化规模、准备IPO的公司来说,这个变化非常重要。

相比起“分手”,微软和OpenAI更像是从“独占恋爱”转向“开放式婚姻”。

过去,微软像是OpenAI唯一的靠山,它给钱,给云,给商业化入口,同时也拿到独占性的技术和生态位置。

现在,OpenAI长大了,它需要的不再是一家云厂商,而是一整张全球AI基础设施网络。微软依然重要,但不能再是唯一。

于是双方选择重写关系:OpenAI获得多云自由,可以去AWS,可以去Google Cloud,可以继续和Oracle、软银这样的基础设施伙伴推进更大规模的数据中心计划;微软则不再强行独占OpenAI,但保住了未来几年的关键利益:股权、IP授权、Azure优先权,以及OpenAI向微软支付的收入分成。

这其实是一种非常现实的商业安排。微软知道,自己很难独自供应OpenAI未来所有算力。与其守着一个执行不了的独占,不如把关系改成长期收益。OpenAI也知道,自己需要摆脱单一云平台限制,但还不能也不应该和微软切割。微软仍然是它最重要的资本、云和企业生态伙伴。

商业世界往往没有那么戏剧,所谓“分手”,最后落到纸面上,往往只是重新分账。

OpenAI获得了自由,微软保住了账本。

03

微妙的时间节点

这条消息发布的时间点很微妙,恰好在马斯克案陪审团遴选开始的同一天,明天就要开庭陈述。

马斯克起诉OpenAI的核心叙事之一,就是OpenAI背离了当初的非营利使命,并且与微软形成了过深的商业绑定。

微软也被拉上了被告席,因为马斯克认为OpenAI后来的营利化和微软投资,使OpenAI偏离了原始的非营利使命。

陪审团遴选就在4月27日开始,开庭陈述预计在4月28日进行。也就是说,微软和OpenAI宣布改约,几乎正好发生在案件进入庭审阶段的时候。

从舆论上看,这件事对OpenAI有一个明显好处,它可以对外展示它并不是微软的附属品:OpenAI可以使用其他云,可以向其他平台分发产品,微软许可也不再独占。

这会削弱“微软完全控制OpenAI”的说法。

但从商业现实看,这件事也给马斯克的叙事留下了空间:你说OpenAI不是微软附属,但微软仍然有股权、收入分成、IP许可、Azure优先权。关系虽然松了,但绝不是断了。

因此,这次协议的效果是双重的。它一方面削弱了“OpenAI完全被微软控制”的说法,另一方面也强化了“OpenAI已经深度商业化”的事实。

这也是这件事最有意思的地方。

OpenAI想证明自己不是微软的附属品,微软想证明自己没有被OpenAI抛下,而马斯克想在法庭上证明OpenAI早就背离了当初的初心。

三条叙事,在开庭前撞到了一起。

本文来自微信公众号“直面AI”(ID:faceaibang),作者:袁心玥