撰文:Vaidik Mandloi

编译:Saoirse,Foresight News

加密圈有位知名网红叫 ThreadGuy。2021 年,他靠着教人交易 NFT 一炮而红。如今他住在纽约公寓里,办公桌旁就摆着一桶美国原油,日常在 Hyperliquid 平台交易医药股和大宗商品。几周前,他邀请了 Cobie 做客直播。

Cobie 是 2012 年就深耕加密圈的老牌从业者,曾以 3.75 亿美元把项目 Echo 卖给 Coinbase,如今也在 Coinbase 全职任职。当 ThreadGuy 问起加密行业现状时,他提出了一个 K 型分化的行业态势。

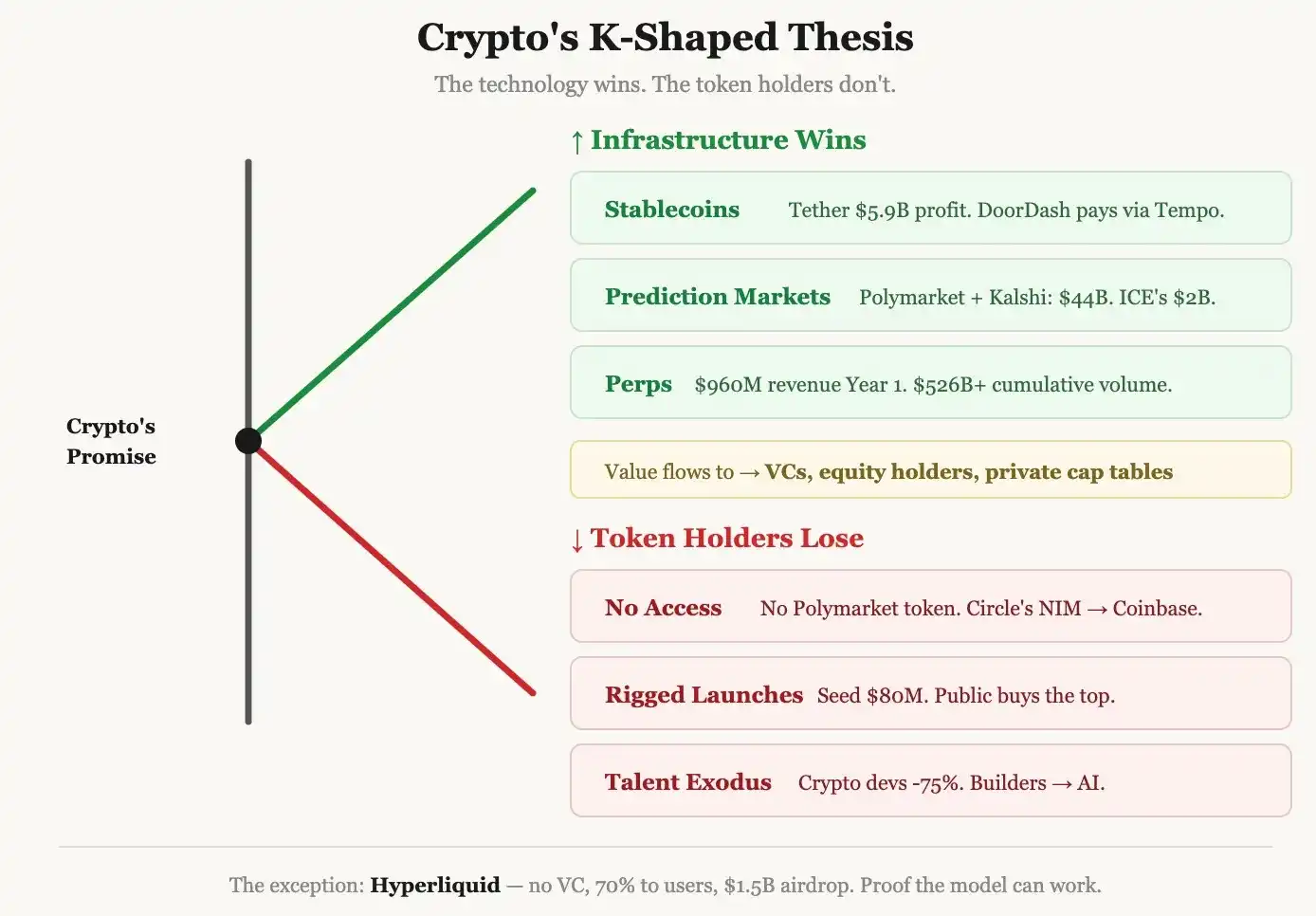

他说:「加密圈正出现一种诡异的 K 型分化。行业诞生了空前多的亮眼成功案例,盛况远超往年,但这些成就,完全没有体现在普通投资者可买到的加密资产价格上。」

这句话一直萦绕在我脑海,因为他说得一点没错。

Polymarket 与 Kalshi 两大预测市场,已形成规模高达 4400 亿美元的行业双头垄断;稳定币被广泛用于零工从业者薪资发放,DoorDash 如今通过 Tempo 平台给司机发薪;Hyperliquid 自建底层公链,链上交易量已经超过绝大多数中心化交易所;Trade XYZ 甚至能把美股周一开盘价预测误差控制在 50 个基点以内。

加密货币最初的愿景,是脱离银行实现资金流转、脱离券商完成市场做市、让任何人随时随地交易任意资产。用当年所有质疑者的标准来衡量,如今的加密行业,已经完全做到了这一切。

但最早信仰加密、持有各类代币的普通投资者,却几乎没从中分到任何红利。

普通投资者无法买到 Polymarket、Tempo 的股权;Circle 虽已上市,但 USDC 产生的净息差,有一半先要分给 Coinbase 作为渠道分销收益,股东最后才能分到剩余利润。

平台赚得盆满钵满,代币持有者却次次沦为输家。

这就是加密行业的 K 型分化。而深入研究后我发现,这早已不是加密圈独有的问题。

价值到底流向了哪里?

先从稳定币说起,它才是加密行业真正跑通产品市场匹配的赛道。

据估算,Tether 在 2025 年利润高达 100 亿美元,员工却仅有约 100 人,人均盈利水平碾压全球绝大多数企业。Circle 已成功上市,截至 4 月 28 日市值达 2300 亿美元。

过去几年,稳定币总供应量暴涨百倍,从 2020 年的 68 亿美元,飙升至如今的 3150 多亿美元。美国财政部更是预测,到 2028 年稳定币规模将突破 2 万亿美元。

加密基础设施之上,正在搭建真正的全球金融体系。可对于普通代币持有者而言,他们和这万亿级红利没有任何经济关联。

Tether 的利润归企业股东,Circle 的收益流向自身股东与 Coinbase;DoorDash 通过 Tempo 发薪,交易价值由平台、企业、从业者瓜分,完全和普通人的代币持仓无关。

预测市场也是同一个剧本。

Polymarket 从加密小众实验,跻身 CNN 常备参考数据源,《华尔街日报》也将其数据纳入新闻报道;Substack 直接接入 Polymarket 功能,创作者可在文章嵌入实时赔率,让每一份资讯都变成实时数据终端。

纽交所背后的洲际交易所,以 800 亿美元估值向其投资 20 亿美元;Kalshi 打赢美国商品期货交易委员会的法律诉讼,业务拓展至经济、体育、科研等领域。2025 年两大平台总交易量达 4400 亿美元,单月最高交易量突破 1000 亿美元。

这般庞大的价值增量,一分都没落到代币持有者手里。

Polymarket 的早期风投机构、创始基金、资本方,坐拥巨额未实现账面收益。作为加密圈标杆级成功项目,依托加密基建、由圈内人打造,最终却沿用传统股权架构,所有增值收益尽数被风投收入囊中。

有人会说:Polymarket 至今还没发代币。

确实,它未来或许会发行代币。但即便发币,私人资本早已给它定下 800 亿美元估值。普通早期用户本该分享行业红利的窗口期,在众人浑然不觉时就已经关闭。

倘若它始终不发代币,那这场由加密人多年鼓吹、声称将重塑全球信息格局的预测市场革命,所有价值将彻底被传统股权体系包揽:风投出资孵化,最终转手卖给机构,普通用户没有任何链上所有权。

即便在去中心化金融 DeFi 领域,同样逃不出这套规律。

加密行业耗费近十年搭建 DeFi 底层基建:借贷协议、自动做市商、永续合约交易所、稳定币支付链路悉数完善。整个过程大多开源建设、依托代币运转,且全程顶着监管的打压与限制。

项目建设者承担了极高创业风险;早期用户在智能合约漏洞随时可能清零资产的年代,主动提供流动性、测试协议,同样冒着巨大风险。

而今技术已然成熟,稳定币、链上交易、资产代币化全部跑通,前来收割红利的,早已不是当初冒险拓荒的建设者和用户。

取而代之的是沿用传统股权架构的老牌企业:Stripe 布局稳定币支付、PayPal 发行自家稳定币、各大银行在私有链上推进资产代币化。

这些企业当初只是冷眼旁观加密行业的探索,等验证商业模式可行后,便自建封闭生态复刻技术,所有经济收益只分给自身股东。

行业红利正在私有化。代币本是用来制衡这种局面的工具,本该让早期参与者共享自己创造的价值。

可现实是:真正做成功的项目,要么压根不发代币,要么发币时间严重滞后、估值虚高,普通散户接盘入场,反而成了内部早期投资人的套现接盘资金。

K 型资本主义的通病

加密行业的 K 型分化论

这早已不是加密行业独有的问题,而是当下全球财富创造的共性规律,加密只是复刻了自己本想治愈的社会顽疾。

SpaceX 从零起步,私人估值飙升至 1.75 万亿美元;OpenAI 估值 8520 亿美元,Anthropic 也达到 8000 亿美元级别。仅这三家企业,就创造了数万亿美元的价值增量。

放在上世纪 70 年代或 2000 年初,普通人只要看好苹果、亚马逊、谷歌这类时代企业,直接买入股票,就能分享企业成长的财富红利。

看好未来、获得回报,本是资本主义最基础的社会契约,如今却彻底失效。

这些划时代的巨头企业,在价值增长最快的整个阶段始终保持私有,入场资格只限定在顶层圈层:硅谷人脉圈、母基金、单笔出资五千万级别的机构出资人。

等到 SpaceX、OpenAI 最终上市时,股价早已透支十年的私人复利收益,普通散户根本无缘早期红利。

美国上市公司数量自 1997 年以来锐减 46%,从约 7500 家降至 4000 家。如今有超 1400 家风投孵化的独角兽企业,总估值合计 5 万亿美元,全都选择长期不上市。

过去企业上市是为了融资,如今巨头靠封闭资本圈就能完成数十亿级私募融资,无限续命。等到最终 IPO,价值定价早已在普通人无法涉足的私密圈层里完成。

数据也印证了这并非无端揣测:1970-1990 年,IPO 年均回报率仅 5%,远低于同规模成熟上市公司。

SpaceX、OpenAI 这类低流通盘新股,历史失败率高达 90%。1980 年以来,十一家低流通盘 IPO 企业,三年内跑输大盘幅度均超 50%。

留给普通人的只剩一种结局:企业估值千万时不让你投,等到估值 1.5 万亿高调上市,你只能高位接盘,成全内部投资人套现离场。

这就是 K 型经济:上行红利被封闭圈层私有化独占,下行损失由全社会共同承担 —— 天价 IPO、被动高位接盘的指数基金、通胀高企、薪资停滞,所有代价分摊给每一个普通人。

这也是加密人才持续外流的核心原因。

2025 年初至今,加密代码提交量暴跌 75%,从每周 85 万次降至 21 万次;活跃开发者数量下滑 56%,仅剩约 4600 人。大批人才流向人工智能赛道:GitHub 现有 430 万个 AI 相关代码仓库,大模型相关代码导入量一年内增长 178%。

从 K 型分化视角就能完全理解这一趋势:加密行业每一轮造富浪潮 ——2013 年山寨币、2017 年 ICO、2021 年 DeFi 与 NFT、后来的 Meme 币,共同点都是普通人能快速赚到钱。

而如今,这种造富氛围转移到了 AI 领域。独立开发者 Peter Steinberger 格一人打造 OpenClaw,最终被 OpenAI 以数十亿美元收购。这正是加密行业曾经拥有的造富魅力。

如果你是和我一样 22 岁的年轻人,规划未来五年事业,答案显而易见:

加密行业给到的,是开局估值 160 亿美元、后续持续阴跌的治理代币;而 AI 赛道给到的,是三五人组队开发智能体,短短一年就能孵化出十亿级估值项目的机会。

人才出走的根源,是加密行业渐渐不再分配自身创造的红利。K 型分化让收益向上聚拢,流向风投、股权持有者,最终沦为自己本想颠覆的传统精英圈层。

去中心化的理想,如今身在何处?

困局之下,出路在哪?

加密行业的困境已经很清晰:技术实力无可挑剔,早期信仰者却无法分享行业红利;传统市场的价值私有化弊病,已然侵染本为打破不公而生的加密行业。

那还有破局之路吗?

Cobie 认为有,我也深表认同。唯一解法,也是加密行业独有的武器 ——空投。

空投能跳过所有中间环节,把项目所有权直接全球分发到真实用户手中,且精准锁定价值最高的早期阶段。这本就是空投的初心使命。

可惜现实中绝大多数空投都流于形式、形同虚设。但有一个标杆案例,已经证明这套模式完全可行,值得所有人借鉴 ——Hyperliquid。

创始人 Jeff Yan 带领团队从零搭建底层公链,自研永续合约交易所,长期平稳运营,至今累计交易量突破 4 万亿美元。

在分配项目所有权时,团队将 70% 代币总量分给社区,全程无风投、无顾问份额、无交易所站台配售。

福利全部给到真实交易者:长期使用平台、跨链划转资金、长期承压测试协议的忠实用户。最终 9.4 万个链上地址瓜分价值 15 亿美元的空投,不少普通人一夜跻身百万富翁行列。

最难得的是,拿到代币的用户并没有无脑砸盘套现。

因为这批 HYPE 持有者并非只为撸空投的投机羊毛党,而是平台核心忠实用户 —— 交易最活跃、资金体量最大、认可产品体验而长期留存的群体。他们按贡献获得对应所有权,选择长期持有坚守共识。

项目团队也以身作则:前两个月解锁归属代币仅减持 20%(大概率用于缴税),后续每月减持比例压缩至 1%。如今协议 97% 的收入,全部用于 HYPE 代币回购与销毁。

业内分析师 Saurabh 详细拆解过它的估值逻辑:2025 年 Hyperliquid 交易量近 3 万亿美元,营收 9.6 亿美元,估值仅为营收的 10-13 倍。

相比之下,芝加哥商业交易所市盈率 25 倍、洲际交易所 23 倍、芝加哥期权交易所 22 倍。它开业首年就逼近十亿营收,零负债、无冗余人力成本,几乎所有手续费都通过回购销毁返还代币持有者。

Hyperliquid 用实力证明:这条路走得通。

把权益分给用户,而非资本;让真实使用行为决定价值增长;绑定建设者与使用者利益,实现共赢共生。

但不得不承认,Hyperliquid 终究是少数,绝大多数空投远达不到这个水准。

市面上多数空投,只是一场精心表演:用户假装使用毫无兴趣的项目,只为拿到代币解锁后立马抛售;项目方对此心知肚明,用户也心照不宣。

所有人都默契配合这场游戏,只因一旦承认空投只是「高价代币换取获客成本」,就再也没法在风投路演中讲故事募资。行业里 90% 的代币,本质只是为风投提供套现离场的工具,而非用来绑定用户共识、分配价值。

Cobie 的分析数据更是直击痛点:以太坊当年 ICO,普通人能以 2600 万美元估值入场,收获 7500 倍回报;而到了 Berachain 这类新项目,种子轮估值就达 4000 万美元,公开上线即估值巅峰。

散户入场即被套,早期种子投资人却斩获 138 倍收益。

如今行业只剩一个核心拷问,且远比圈内人想象中更重要:Hyperliquid 是可以复制的行业范本,还是仅此一例的偶然特例?

如果是可复制范本:更多团队可以深耕真实产品、摆脱风投收割套路,把所有权分给真正的使用者。这将成为加密行业独一无二的核心价值 ——SpaceX 没法给围观群众空投股权,OpenAI 没法给每一位用户分发原始权益,但加密可以,且已有成功先例。

如果只是偶然特例:那 Cobie 的 K 型分化论将彻底坐实。代币持有者持续被边缘化,顶尖开发者不断流向 AI 赛道,普通人想分享加密行业红利,最后只剩买入 Coinbase、Circle 传统股票这一条路。

而这,恰恰是加密诞生之初,立志要彻底终结的结局。