5 月 5 日,风险投资机构 Andreessen Horowitz 旗下加密分支 a16z Crypto 正式宣布完成第五只基金 Fund 5 的募资,总规模达到 22 亿美元。

这只基金的规模明显小于 2022 年创下纪录的 45 亿美元 Fund 4,a16z crypto 通讯合伙人 Paul Cafiero 表示,公司有意回归较小的基金规模,因为“更短的募资周期使我们能够跟上不断变化的加密趋势”。

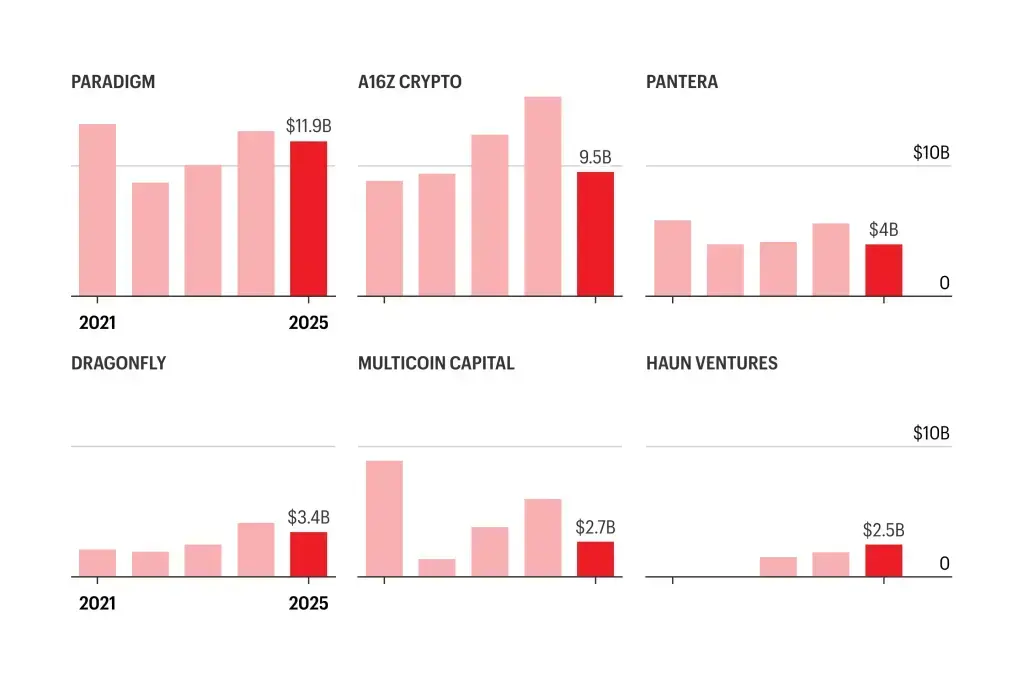

这一选择有其现实背景。《财富》杂志此前援引 SEC 备案数据披露,2025 年 Paradigm、Pantera、a16z Crypto 等头部加密风投管理规模全线收缩。其中 a16z Crypto 旗下四只基金的总管理规模从 2024 年至 2025 年下降近 40%,降至约 95 亿美元,部分原因是该机构已开始向早期基金的 LP 返还资本。

整个加密 VC 生态在过去两年募资难度明显上升,资金向头部集中,规模缩减是对市场现实最直接的回应。

回溯来看,a16z Crypto 历次基金规模依次是:2018 年首只 3.5 亿美元、2020 年第二只 5.15 亿美元、2021 年第三只 22 亿美元、2022 年第四只 45 亿美元。此次第五只回到 22 亿美元,与 2021 年第三只基金持平。

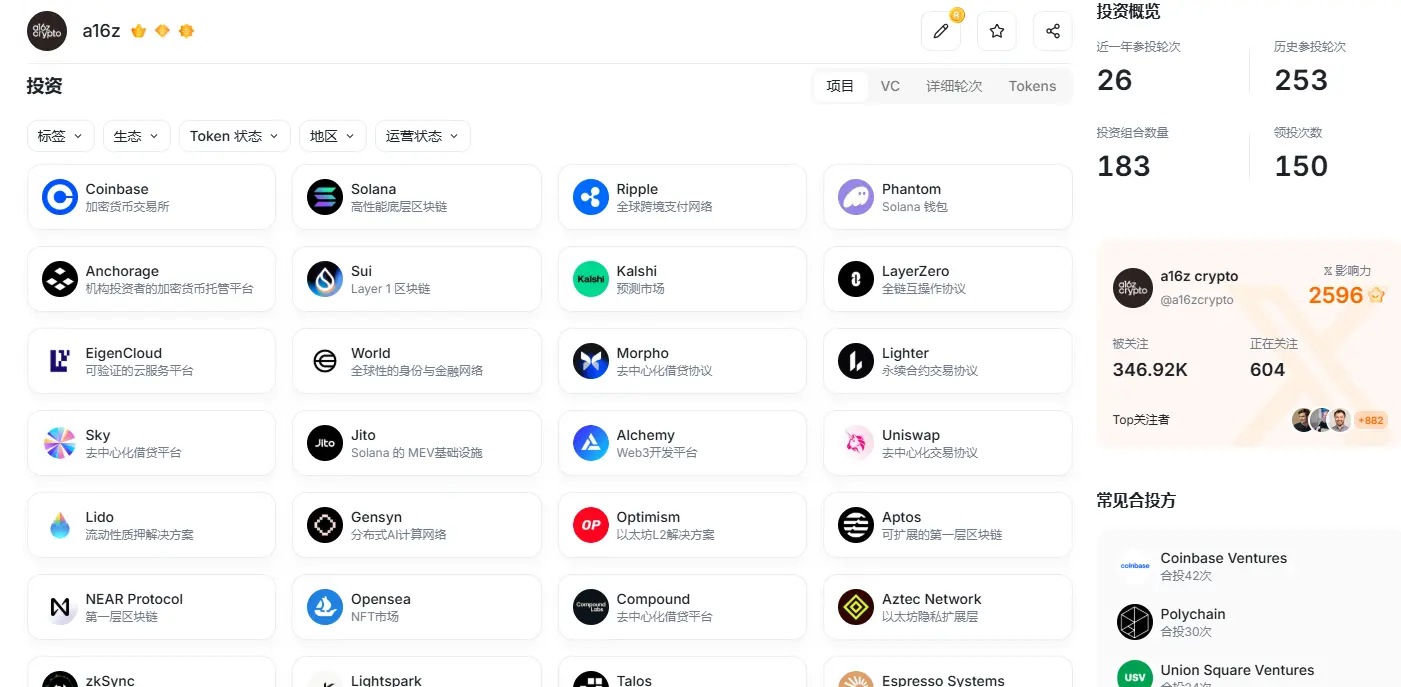

据 RootData 数据显示,从过往投资版图来看,a16z Crypto 历史参投轮次达 253 次,投资组合数量 183 个,领投次数 150 次。从赛道分布来看,基础设施占比最高,达 37.7%,其次是游戏(13.1%)、DeFi(12.5%),代表项目包括 Coinbase、Solana、Uniswap、Ripple、Phantom、Kalshi、LayerZero 等。

图片来源:RootData

a16z Crypto 四位 GP 表示,加密市场目前处于一个安静阶段,但采用信号正在改善。每一轮周期中,投机退潮之后留下的基础设施,往往比峰值时更有价值,也比低谷时更为持久。

他们列出三点关键信号。其一是稳定币,交易量随市场涨跌,但稳定币的使用量即便在熊市期间仍持续增长,被广泛用于跨境汇款、储蓄和日常支付,这种增长更接近网络效应驱动,而非价格预期驱动。

其二是链上金融基础设施的成熟,永续合约用于价格发现,预测市场用于信息汇集,链上借贷服务稳定币信贷市场,传统资产开始上链,应用范围已延伸至加密原生资产之外。

其三在于监管层面,a16z Crypto 对 GENIUS 法案持正面态度,认为其为开发者提供了清晰的合规空间,并对 Clarity Act 今年通过保持乐观预期。

基于此,a16z Crypto 表示,新基金将要投资的是能将新型基础设施转化为人们日常使用产品的项目——这是周期中较少受到关注、但会产生更多长期价值的部分。

而投资领域方面,该基金将 100%专注于加密领域投资,不扩展至 AI 或机器人等相邻领域。a16z Crypto 给出的理由不是回避 AI,而是认为 AI 时代恰恰让加密更不可或缺。

他们指出,软件越来越复杂且难以信任,AI 系统强大但运作逻辑不透明,互联网基础设施的高度集中让单点失控的风险持续积累。

在这个背景下,加密网络的核心属性反而变得更有价值:系统透明可验证、网络天然全球化、经济模型对齐用户和开发者的利益、基础设施不依赖少数中间商。

这些特性已经在支付、金融服务、创作者平台、去中心化基础设施等领域的真实产品中显现,并逐步被金融机构和科技公司采用。

与此同时,一批此前不可能实现的新模式也在涌现:用户可以直接持有资产和身份、拥有不可侵犯的数字产权;大量软件代理可以代表用户自主决策、交易,自主获取算力、数据和服务;自治网络可以通过代码完成自我融资、治理和演化。

也就是说,他们不直接进入 AI 赛道,而押注 AI 的发展会反过来推动加密基础设施的需求。具体来看,他们押注的是稳定币、链上金融与 AI 代理经济的底层轨道。

这与部分同行的判断形成了对比。据报道,Paradigm 正寻求募集最高 15 亿美元的新基金,计划将投资范围直接扩展至 AI 和机器人领域。Haun Ventures 则在完成 10 亿美元新基金募资的同时,将 AI 代理列为核心投资方向之一。

两种策略代表了顶级机构对下一个周期的不同押注:一边认为加密与 AI 的交叉地带机会更大,另一边认为专注加密本身就足够,因为 AI 浪潮终将流回链上。

此外,Dragonfly 近期完成了第四期基金募资,规模 6.5 亿美元,Blockchain Capital 也在募集约 7 亿美元。顶级机构密集完成募资,意味着新一轮项目投资将在未来数月内陆续启动。

显然,这一轮资金押注的是加密从基础设施建设期向真实用户采用期的跨越,无论选择专注加密还是跨界 AI,这些真金白银只会流向那些能把技术落地成产品的地方。