文 | 听筒Tech(ID:tingtongtech),作者 | 陈 柯,编辑 | 饶霞飞

埃隆·马斯克和山姆·奥尔特曼的“世纪诉讼”刚刚裁决完,两人的战火便迅速转移到了华尔街。

美西时间5月21日,SpaceX正式向美国证券交易委员会递交了S-1上市招股书,计划以代码“SPCX”在纳斯达克上市,目标估值高达1.75万亿-2万亿美元,募资上限750亿美元。

就在同一天,OpenAI被曝正在与高盛和摩根士丹利合作起草招股说明书,最快5月22日秘密递交IPO文件,目标最早今年9月上市。

一对曾经的创业合伙人,如今的法庭和市场死敌,在同一个星期内向资本市场发出了各自的请帖。但这并不是什么“昔日兄弟携手上岸”的温情戏码,这是一场针锋相对,白刃相见的华尔街撕杀大戏。

在这场大戏中,马斯克贩卖的,是一个“太空AI”的故事。奥尔特曼讲述的,则是如何从“非营利慈善机构”,变身盈利饥渴症的转型剧本。

于剧外的观众而言,更关注的,是这场IPO大争抢中,谁的故事更好听,谁的数据更好看,谁是那个最想借着上市继续续命的人。

更重要的是,这些科技巨头,到底是在讲故事,还是在创造价值?两家巨头抢位华尔街后,留给投资者和行业的,是一个怎样的市场?

-01- SpaceX:没有利润,就将“梦想”塞进招股书

这次,马斯克摆到投资者面前的,是一份极度撕裂的财务底牌。

马斯克的目标很宏大,SpaceX计划融资750亿美元,估值1.75万亿-2万亿美元,首日上市日期预计在6月12日。如果实现这一目标,SpaceX将是人类史上最大的IPO,而马斯克,将成为全球首个万亿富翁。

但招股书揭露的关键数据显示,2025年,SpaceX净亏损高达49.4亿美元,2026年第一季度的亏损更是惊人地逼近2025年一年,高达42.8亿美元,这些都与2万亿美元的估值相去甚远。

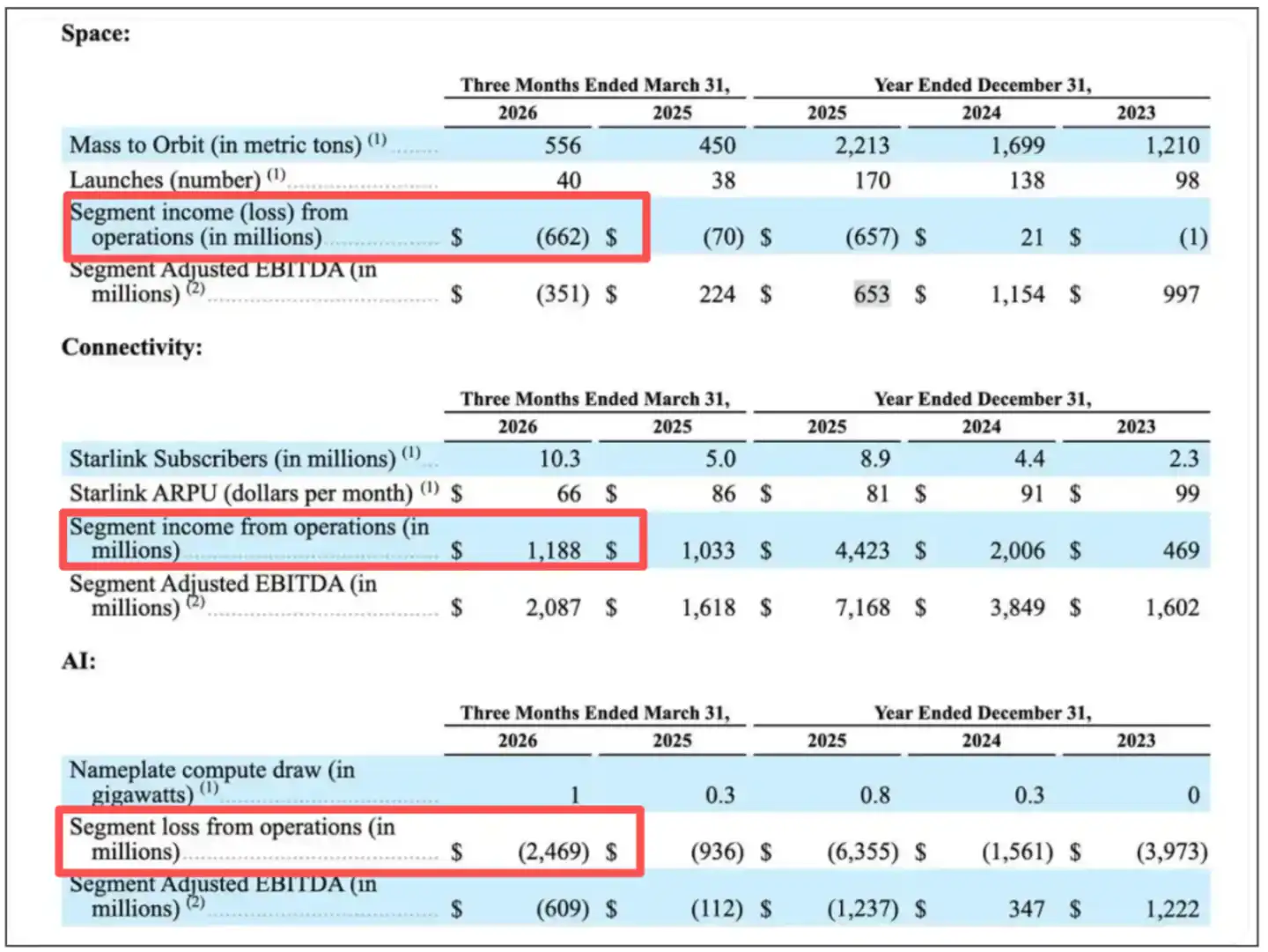

拆开看,SpaceX的业务板块“贫富十分悬殊”。

图:SpaceX三大业务营收及利润情况

来源:SpaceX招股书

在航天、连接/星链(Starlink)、AI三大业务板块中,星链所在的连接业务是唯一拿得出手的。2026年第一季度营收32.6亿美元,营业利润11.9亿美元,占总营收69%。单季11.9亿美元的利润,放到任何标准下都是极其漂亮的数字。

但问题在于,星链赚的钱去哪了?答案在其他两大业务板块。

SpaceX的航天业务(火箭发射和星舰项目),第一季度营收6.19亿美元,却亏了6.62亿美元。从数据来看,SpaceX已经烧了超过150亿美元来开发星舰。

不过,真正将利润打穿的,是AI业务。SpaceX收购马斯克自己的AI初创公司xAI后,整合出“SpaceXAI”板块,2025年全年亏损63.55亿美元,2026年第一季度又亏了24.69亿美元。

也就是说,星链辛辛苦苦赚的净利润,不但全烧进了其他两大业务,最后还要倒欠几十亿美元。

从马斯克的剧本来看,这是一个美好的规划,地上的“星链”赚钱,去养天上的“太空AI”和“火星”。或许正因此,在上市之前,马斯克将xAI并入了SpaceX。

而在市场看来,SpaceX这次IPO,本质上,便是在测试一个命题,一个“星链”到底能不能养得起一个“火星”和一个“太空AI” ?

也即是说,2万亿美元的估值,可以理解为星链贡献了约0.5万亿美元,xAI的AI故事贡献约0.5万亿美元,剩下1万亿美元,基本是一张“太空AI基础设施”的远期期权。

投资者容忍马斯克的“星链”亏损。因为他们相信,xAI目前的这个黑洞,未来会变成第二台印钞机。按照SpaceX的说法,2030年前后,AI相关的潜在市场规模高达26.5万亿美元。这个故事讲通了,现在的亏损就不是问题。

更重要的是,马斯克投入到“天上的钱”,还有很多故事可以讲。

以最核心的轨道AI数据中心为例,据悉,SpaceX已向FCC申请部署多达100万颗卫星,在近地轨道构建“拥有前所未有计算能力的卫星星座”,用于驱动先进AI模型。

SpaceX在招股书中写道,“我们相信自己是唯一拥有商业可行路径、能够大规模构建轨道AI计算能力的公司”,并计划最早在2028年开始部署。

另一个底层工具,便是星舰。

SpaceX已累计投入超过150亿美元用于星舰研发,仅2025年就投入约30亿美元。星舰是太空AI基础设施、登月、火星殖民一切构想的运输基础设施,没有它,太空数据中心就是空中楼阁。

再往后,还有月球制造基础设施、火星殖民等更长远的蓝图。

很显然,SpaceX的估值,包含了投资者对太空经济、AI和马斯克个人的巨大预期溢价。

此前,便有评论指出,真正推升SpaceX估值的,或许不是任何财务模型,而是投资者对错失下一个特斯拉的恐惧。

诸多分析指出,无论SpaceX的数据多么炸裂,都会有分析师和投资者愿意为它买单,本质上是因为特斯拉过去十年股价累计涨超2700%的信用背书。而市场对“错过下一个特斯拉”的恐惧,正在驱使分析师集体抛弃理性。

无论如何,SpaceX选择在这个时候递表,说明马斯克已经做好了准备,将一堆烧钱的梦想、巨额的亏损和85.1%的控制权,以2万亿美元的价格,打包卖给全世界。

-02-OpenAI:从“造福人类”到“上市回血”

如果说马斯克的IPO是一场估值赌博,那奥尔特曼的IPO就是一场“不得不上的回血局”。

相比之下,虽然OpenAI的故事要接地气得多,但大模型和API的烧钱速度堪称“坐上火箭”。

5月21日,据多家媒体报道,包括高盛和摩根士丹利在内的投行正协助OpenAI起草IPO招股说明书,公司计划很快向监管机构秘密提交文件,最早可能在未来几天提交。

部分知情人士亦表示,OpenAI的目标是最早于9月启动上市,不过相关计划仍存在变数,未来仍可能发生变化。

也即是说,这家估值一度超过8500亿美元的AI巨兽,要向二级市场敞开大门。而更多的业内人士还表示,奥特曼很有可能希望抢在马斯克之前拔得头筹。

毕竟,奥特曼这边,刚刚摆平了马斯克关于“背离公益使命”的诉讼。没了这个最大的绊脚石,OpenAI开始了快速上市日程。

但在市场看来,OpenAI虽然表面上叫“抢滩登陆”,骨子里更像是一场“回血与逃亡”。

抛开8500亿美元估值的表皮,OpenAI的血肉并不光鲜。

首先,OpenAI缺钱续命。公开资料显示,OpenAI有约9.6亿月活用户,年化收入约250亿美元,看起来相当漂亮,但一年烧掉570亿美元,净亏440亿美元。

另外,OpenAI每个用户的变现效率也出了问题。诸如,竞争对手Anthropic每位月活用户贡献211美元,OpenAI只有25美元。

此前,奥特曼在各种场合都暗示过,每年的算力投入是个天文数字。如果不上市输血,私募市场的钱虽然多,但总有烧完的那天。而借力二级市场,本质上就是找全球股民要募资。

尤其是,OpenAI所谓的诉讼胜利,其实并没有给自己迎来关键点。

很多人将马斯克败诉当成OpenAI上市的关键转折点。但实际上,官司虽然赢了,但马斯克抛出的灵魂拷问并没有消失。一家带着“非营利”口号出生,又要疯狂分钱给股东(包括微软)的公司,治理结构本身就充满拧巴。

诸多分析认为,选择在这个时间点上市,奥特曼是想趁热打铁,趁着“打赢马斯克”的舆论热度还在,以及GPT-5.5的口碑还没完全冷却,快速收割资本市场。

当然,市场老生常谈的是,曾经的OpenAI是独一份,现在是在被“围剿”。不管是Anthropic以惊人的速度蚕食OpenAI的基本盘,还是谷歌一路小跑跟了上来,都说明,奥特曼必须快速超车,才能拿到市场头筹。

尤其是,虽然ChatGPT名气大,但在企业级市场,Anthropic的Claude口碑极好。据报道,Anthropic年化收入已超300亿美元,最新估值马上要破9000亿美元,这个数字已经反超OpenAI。

在这种情况下,OpenAI如果再不上市,就没机会了。一旦市场的目光被Anthropic的IPO吸走,或者一旦下一个“草莓”或“猎户座”模型没有如期引爆市场,OpenAI的估值神话随时会破灭。

-03-是在讲故事,还是在创造价值?

更不用提,跟马斯克和奥特曼抢上市的Anthropic,刚刚被爆出将盈利。

据媒体最新报道,Anthropic今年第二季度营收预计翻一番以上,达到109亿美元,将帮助该公司首次实现盈利。

这对马斯克和奥特曼都不是好消息,毕竟,SpaceX和OpenAI什么时候能盈利,还没有答案。

(图片来源于网络)

而这些,无疑将加速行业内卷。无论是SpaceX还是OpenAI,摆在他们面前的,都是当前谁拿到上市头筹,谁将拿到“黄金降落伞”。

于马斯克而言,SpaceX上市后,市场上将出现两个马斯克概念股。特斯拉讲的是电动车渗透率、自动驾驶落地,这些是已被反复验证的故事。而SpaceX讲的是星链、太空算力、火星移民,这些故事兑现周期更长,想象力也更不受约束。

于奥特曼而言,将OpenAI推上市,他手里的期权和股权才能变现,他才能真正从“AI布道者”变成“硅谷巨富”。

不过,尽管两家明星公司或将迎来资本市场的成人礼,但他们仍需要证明自己是否存在万亿估值的泡沫。

事实是,市场更在意的是,两家公司到底在讲故事,还是在创造价值?

众所周知,SpaceX的估值,建立在“远期想象”中,但问题是,这一次,马斯克“画的饼”过于庞大。

马斯克的美好预期能不能兑现,取决于星舰能不能按时升空、AI能不能在轨道上找到商业化的路径、太空数据中心能不能从PPT变成服务器。

就连招股书都承认,这些计划“尚处于早期阶段,涉及重大技术不确定性,可能无法实现商业可行性”。市场分析亦指出,SpaceX的股价营收比将达约80倍,远高于美国前15大市值企业平均约7倍的水平。

OpenAI的万亿估值,则建立在“大模型将成为下一代操作系统”的假设之上。

从目前的产品形态看,ChatGPT仍然是一个对话式AI工具,其商业模式尚未跳出“按Token收费”的框架。

OpenAI也试图通过紧急调整来掩盖其内外交困的处境,关闭烧钱但几乎没变现能力的Sora视频项目,甚至还在被传打算自研智能手机。

但投资者并不买账。据The Information报道,多家承销机构已向公开市场投资者摸底,得到的反馈相当冷淡,主要顾虑是估值过高,28倍的远期市销率(以2026年预期营收为基准)远超英伟达约12倍的指标。

上述市场反应都表明,这不是传统意义上的IPO,更像两场资本大逃杀。

说到底,原因都在于,SpaceX和OpenAI都不是传统意义上的公司。

SpaceX的梦想是造火星城市,OpenAI是要实现AGI,在华尔街的叙事逻辑中,这种超出常轨的宏大叙事,可能是唯一能让投资者接受天文估值的方式。

但事实却是,SpaceX的招股书中,马斯克手握85%的投票权,采用了双重股权结构。这也意味着,只要他坚持火星殖民的梦想,公司就必须跟着走,不管投资者怎么想。

而OpenAI的各种说辞,也始终在教投资者一件事,“请相信我们会变好,只是现在有点困难。”

也即是说,两场IPO都有一个共性,它们没有用美妙的利润曲线说服投资者,而是在让投资者掏钱相信一个未来的“承诺”。

当然,于市场而言,这场资本博弈唯一的确定性是,无论SpaceX还是OpenAI,成功上市都将成为史上规模最大的IPO之一,为华尔街带来巨额承销费,为创始人带来天量个人财富。

但同时,散户投资者或要付出相当大的代价,来填补巨大的财务亏损黑洞。

而这,恰恰是资本市场的尴尬之处。如果上市后股价表现不如预期,投资人可能认定这些公司估值过高。

这不禁让人想起2021年的科技股狂热。彼时,任何与云、SaaS沾边的公司都能享受超高估值,随后在加息周期中经历了惨烈回调。诸多分析师认为,“想投资这些股票,你需要有一个强大的心脏。”

反过来说,对于这两大超级IPO,投资者需要想清楚的是,是否愿意为火星殖民和轨道数据中心支付更高的溢价?以及是否愿意为AGI这个愿景等待多年?

毕竟,泡沫和愿景之间,隔着的不仅仅是一次次的财报不及预期,而是一场真正意义的资本估值大逃杀。

而华尔街,也需要做好准备,毕竟,紧跟这两家而来的,将是更多的故事。

(头图和部分配图来自AI。)

(声明:本文仅作为信息交流,不构成任何投资参考建议。)