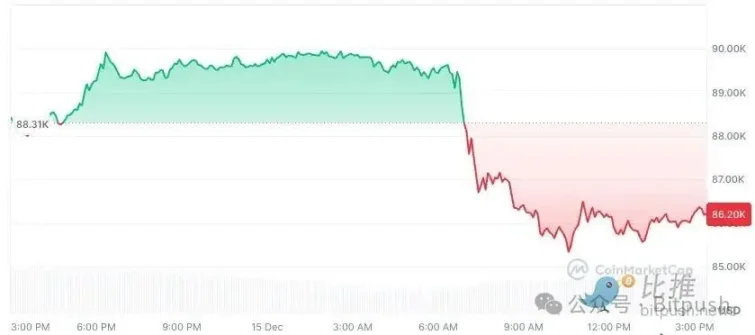

Cuối tuần vừa qua, thị trường tiền mã hóa không chứng kiến sự phục hồi tâm lý. Sau nhiều ngày biến động trong biên độ hẹp, Bitcoin chịu áp lực giảm rõ rệt từ tối Chủ nhật đến phiên Mỹ thứ Hai, phá vỡ ngưỡng 9.000 USD và có lúc chạm đáy gần 8.600 USD. ETH giảm 3,4% xuống 2.980 USD; BNB giảm 2,1%; XRP giảm 4%; SOL giảm 1,5%, rút về mức 126 USD. Trong top 10 tiền mã hóa theo vốn hóa, chỉ TRX ghi nhận mức tăng nhẹ dưới 1%, số còn lại đều trong trạng thái điều chỉnh.

Xét theo chiều kích thời gian, đây không phải là một đợt điều chỉnh riêng lẻ. Kể từ khi lập đỉnh lịch sử vào giữa tháng 10, Bitcoin đã điều chỉnh hơn 30%, và mỗi đợt phục hồi đều tỏ ra ngắn ngủi và do dự. Dòng tiền ETF mặc dù không chảy ra hệ thống, nhưng dòng vào biên đã chậm lại rõ rệt, khó có thể tiếp tục cung cấp "nền tảng tâm lý" cho thị trường như trước đây. Thị trường tiền mã hóa đang chuyển từ trạng thái lạc quan một chiều sang một giai đoạn phức tạp hơn và cũng đòi hỏi sự kiên nhẫn hơn.

Trong bối cảnh đó, Mike McGlone, chiến lược gia hàng hóa cấp cao của Bloomberg Intelligence (BI), đã công bố báo cáo mới nhất, đặt diễn biến hiện tại của Bitcoin vào một khuôn khổ vĩ mô và chu kỳ rộng lớn hơn, và đưa ra một nhận định khiến thị trường vô cùng bất an: Rất có thể Bitcoin sẽ trở lại mức 10.000 USD vào năm 2026, đây không phải là nói quá, mà là một trong những kết quả tiềm năng trong chu kỳ "giảm phát" đặc biệt.

Lý do quan điểm này gây tranh cãi lớn không chỉ vì con số này "quá thấp", mà còn vì McGlone không coi Bitcoin là một tài sản mã hóa độc lập, mà đặt nó vào hệ tọa độ dài hạn "Tài sản rủi ro toàn cầu - Thanh khoản - Sự trở lại của của cải" để xem xét lại.

"Giảm phát sau lạm phát"? Điều McGlone quan tâm không phải là mã hóa, mà là điểm ngoặt chu kỳ

Để hiểu được đánh giá của McGlone, then chốt không nằm ở cách ông nhìn nhận ngành công nghiệp mã hóa, mà là cách ông hiểu môi trường vĩ mô trong giai đoạn tiếp theo.

Trong quan điểm mới nhất, McGlone liên tục nhấn mạnh một khái niệm: Điểm ngoặt chuyển đổi từ Lạm phát sang Giảm phát (Inflation / Deflation Inflection). Theo ông, thị trường toàn cầu đang đứng gần một điểm nút then chốt như vậy. Khi lạm phát của các nền kinh tế chủ chốt chạm đỉnh và động lực tăng trưởng chậm lại, logic định giá tài sản đang chuyển từ "chống lạm phát" sang ứng phó với "giảm phát sau lạm phát" - giai đoạn giá cả giảm toàn diện sau khi chu kỳ lạm phát kết thúc. Ông viết: "Xu hướng giảm của Bitcoin có thể lặp lại tình huống thị trường chứng khoán năm 2007 đối mặt với chính sách của Fed."

Đây không phải là lần đầu tiên ông đưa ra cảnh báo giảm giá. Ngay từ tháng 11 năm ngoái, ông đã dự đoán Bitcoin sẽ giảm xuống ngưỡng 50.000 USD.

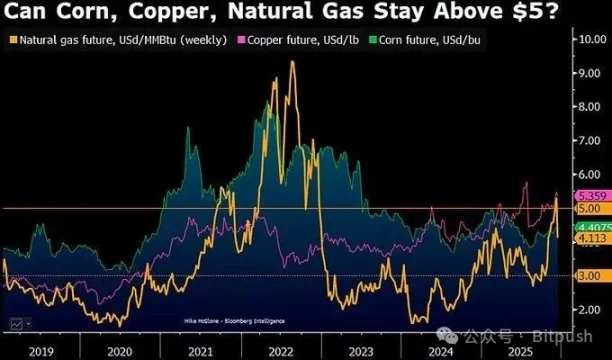

Ông chỉ ra, vào khoảng năm 2026, giá hàng hóa có thể dao động quanh một trục then chốt - "ranh giới phân chia lạm phát - giảm phát" của các mặt hàng chủ chốt như khí đốt tự nhiên, ngô, đồng... có thể rơi vào khoảng 5 USD, và trong số những hàng hóa này, chỉ có những tài sản có sự hỗ trợ nhu cầu công nghiệp thực sự như đồng, mới có thể đứng trên trục này khi kết thúc năm 2025.

McGlone chỉ rõ: Khi thanh khoản rút lui, thị trường sẽ phân biệt lại "nhu cầu thực" và "phí bảo hiểm tài chính hóa". Trong khuôn khổ của ông, Bitcoin không phải là "vàng kỹ thuật số", mà là một loại tài sản có tương quan cao với chu kỳ ưa thích rủi ro và đầu cơ. Khi câu chuyện lạm phát lùi bước và tính thanh khoản vĩ mô thắt chặt, Bitcoin thường phản ánh sự thay đổi này sớm hơn và mạnh mẽ hơn.

Theo McGlone, logic của ông không dựa trên một mức kỹ thuật đơn lẻ, mà là sự chồng chất của ba con đường dài hạn.

Thứ nhất, là sự trở lại trung bình sau khi tạo ra của cải cực đoan. McGlone lâu nay nhấn mạnh, Bitcoin là một trong những bộ khuếch đại của cải cực đoan nhất trong môi trường tiền tệ nới lỏng toàn cầu hơn mười năm qua. Khi tốc độ tăng giá tài sản trong dài hạn vượt xa tốc độ tăng trưởng kinh tế thực và dòng tiền, sự trở lại thường không ôn hòa mà dữ dội. Trong lịch sử, dù là thị trường chứng khoán Mỹ năm 1929 hay bong bóng công nghệ năm 2000, điểm chung ở giai đoạn đỉnh là: thị trường ở mức cao liên tục tìm kiếm "mô hình mới", và mức độ điều chỉnh cuối cùng, nhìn lại, thường vượt xa dự đoán bi quan nhất lúc bấy giờ.

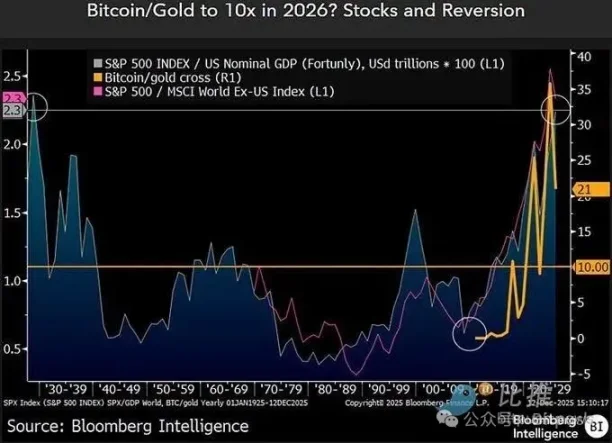

Thứ hai, là mối quan hệ định giá tương đối giữa Bitcoin và vàng. McGlone đặc biệt nhấn mạnh chỉ số tỷ lệ Bitcoin / Vàng. Tỷ lệ này vào cuối năm 2022 là khoảng 10 lần, sau đó mở rộng nhanh chóng dưới tác động của thị trường tăng giá và đạt trên 30 lần vào năm 2025. Nhưng từ đầu năm nay, tỷ lệ này đã giảm khoảng 40%, xuống còn khoảng 21 lần. Theo ông, nếu áp lực giảm phát tiếp tục và vàng giữ vững do nhu cầu trú ẩn an toàn, thì việc tỷ lệ quay trở lại khoảng lịch sử không phải là giả thuyết quá khích.

Thứ ba, là vấn đề hệ thống trong môi trường cung cấp tài sản đầu cơ. Mặc dù bản thân Bitcoin có giới hạn tổng lượng rõ ràng, nhưng McGlone nhiều lần chỉ ra, thứ thị trường giao dịch thực sự không phải là "tính duy nhất" của Bitcoin, mà là phần bù rủi ro của toàn bộ hệ sinh thái mã hóa. Khi hàng triệu token, dự án và câu chuyện tranh giành cùng một ngân sách rủi ro, trong chu kỳ giảm phát, toàn bộ phân khúc thường bị định giá lại thống nhất, và Bitcoin khó có thể hoàn toàn tách rời quá trình định giá lại này.

Cần chỉ rõ, Mike McGlone không phải là người phát ngôn đa-không cho thị trường mã hóa. Là chiến lược gia hàng hóa kỳ cựu của Bloomberg, ông nghiên cứu lâu dài mối quan hệ chu kỳ giữa dầu thô, kim loại quý, nông sản, lãi suất và tài sản rủi ro. Dự báo của ông không phải lúc nào cũng chính xác, nhưng giá trị nằm ở chỗ: ông thường đặt ra những câu hỏi ngược chiều mang tính cấu trúc khi tâm lý thị trường nhất quán nhất.

Trong tuyên bố mới nhất, ông cũng chủ động xem xét lại "sai lầm" của mình, bao gồm đánh giá thấp thời gian vàng vượt 2000 USD, cũng như những sai lệch trong đánh giá về lợi suất trái phiếu Mỹ và nhịp độ thị trường chứng khoán Mỹ. Nhưng theo ông, những sai lệch này ngược lại nhiều lần chứng minh một điểm: thị trường dễ bị ảo giác về xu hướng nhất trước điểm ngoặt chu kỳ.

Các tiếng nói khác: Bất đồng đang mở rộng

Tất nhiên, đánh giá của McGlone không phải là sự đồng thuận của thị trường. Trên thực tế, thái độ của các tổ chức chủ lực thể hiện sự phân hóa rõ rệt.

Các tổ chức tài chính truyền thống như Standard Chartered gần đây đã điều chỉnh giảm rõ rệt mức giá mục tiêu trung và dài hạn của Bitcoin, điều chỉnh kỳ vọng năm 2025 từ 200.000 USD xuống khoảng 100.000 USD, đồng thời cũng điều chỉnh không gian tưởng tượng cho năm 2026 từ 300.000 USD xuống khoảng 150.000 USD, nghĩa là các tổ chức không còn giả định ETF và cấu hình doanh nghiệp sẽ tiếp tục cung cấp dòng mua biên ở bất kỳ khoảng giá nào.

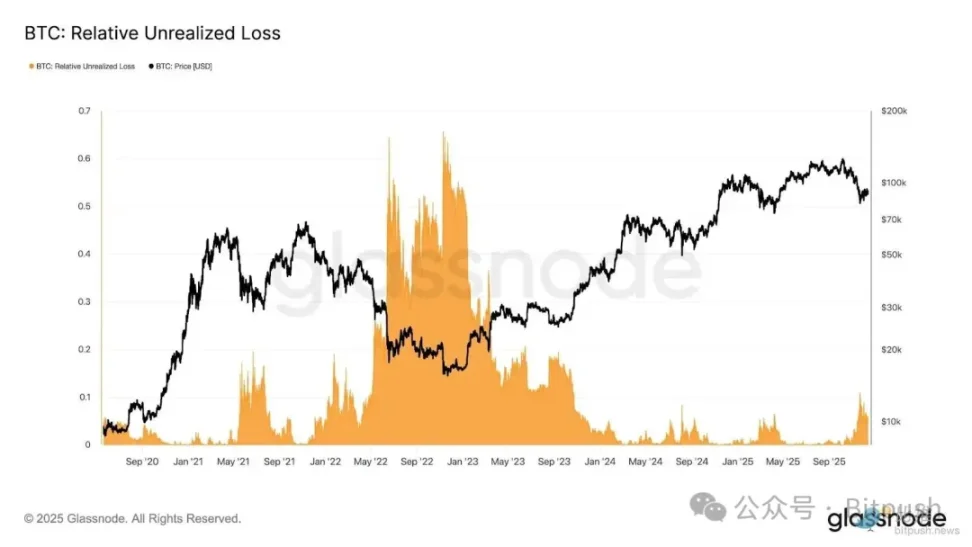

Nghiên cứu của Glassnode chỉ ra, việc Bitcoin dao động trong khoảng 8-9.000 USD hiện nay đã gây áp lực cho thị trường, cường độ áp lực có thể so sánh với diễn biến cuối tháng 1/2022. Khoản lỗ chưa thực hiện tương đối của thị trường hiện đã tiến sát 10% vốn hóa thị trường. Các nhà phân tích giải thích thêm, động thái thị trường như vậy phản ánh trạng thái "bị hạn chế thanh khoản, nhạy cảm với cú sốc vĩ mô", nhưng vẫn chưa đạt đến mức bán tháo hoàn toàn (cắt lỗ hoảng loạn) điển hình của thị trường giảm.

10x Research, thiên về nghiên cứu định lượng và cấu trúc, thì đưa ra kết luận trực tiếp hơn: Họ cho rằng Bitcoin đã bước vào giai đoạn đầu của thị trường giảm, các chỉ số on-chain, dòng tiền và cấu trúc thị trường đều cho thấy chu kỳ giảm vẫn chưa đi đến hồi kết.

Xét theo chiều kích thời gian lớn hơn, sự không chắc chắn hiện tại của Bitcoin không còn là vấn đề của riêng thị trường mã hóa, mà đã bị gắn chặt vào chu kỳ vĩ mô toàn cầu. Tuần tới, được nhiều chiến lược gia coi là cửa sổ vĩ mô then chốt nhất cuối năm - Ngân hàng Trung ương Châu Âu (ECB), Ngân hàng Anh (BoE) và Ngân hàng Nhật Bản (BoJ) sẽ lần lượt công bố quyết định lãi suất, trong khi Mỹ sẽ đón một loạt dữ liệu việc làm và lạm phát bị trì hoãn, những dữ liệu này sẽ cung cấp cho thị trường một "bài kiểm tra thực tế" muộn màng.

Fed tại cuộc họp chính sách ngày 10/12 đã phát đi tín hiệu bất thường: không chỉ cắt giảm lãi suất 25 điểm cơ bản, mà còn hiếm hoi xuất hiện ba phiếu phản đối, Chủ tịch Powell còn thẳng thắn cho biết tăng trưởng việc làm trong vài tháng trước có thể đã bị đánh giá cao. Dữ liệu vĩ mô dày đặc được công bố trong tuần này sẽ định hình lại kỳ vọng cốt lõi của thị trường cho năm 2026 - liệu Fed có thể tiếp tục cắt giảm lãi suất, hay buộc phải tạm dừng trong thời gian dài hơn. Đối với tài sản rủi ro, câu trả lời này, có lẽ còn quan trọng hơn bất kỳ cuộc tranh luận đa-không nào về một tài sản đơn lẻ.