Chuyên mục Alphaville của Financial Times đã đăng một bài viết vào ngày 24 tháng 2 với tiêu đề "Mirror mirror on the wall, what is the most shorted stock of them all?" (Gương kia ngự ở trên tường, cổ phiếu nào bị bán khống nhiều nhất trong tất cả?), cung cấp một số dữ liệu rất thú vị.

Bài viết cho thấy, mức trung bình số lượng cổ phiếu bán khống trong các thành phần của chỉ số S&P 500 đã tăng lên 2.7%, một trong những mức cao nhất trong gần một thập kỷ qua. Trong tất cả các cổ phiếu thành phần, Strategy đứng đầu với số lượng cổ phiếu bán khống chiếm 14% giá trị vốn hóa thị trường, và Coinbase xếp thứ tư với tỷ lệ 11%. Điều này có nghĩa là trong số tất cả các công ty có vốn hóa thị trường trên 25 tỷ USD tại Mỹ, Strategy là công ty được đánh giá kém nhất.

Bài viết trên chuyên mục Alphaville không đại diện cho quan điểm của Financial Times, đặc điểm của nó là lời lẽ sắc bén và không khoan nhượng. Trong bối cảnh tiền mã hóa đã dần trở thành xu hướng chủ đạo ngày nay, các bài viết về tiền mã hóa dưới chuyên mục Alphaville vẫn không ngừng chỉ trích tiền mã hóa. Dù Bitcoin là 10 đô la hay 100 nghìn đô la, họ luôn cho rằng tiền mã hóa hoàn toàn vô nghĩa.

Vào ngày 2 tháng 2, Craig Coben, cựu Phó chủ tịch Thị trường Vốn Toàn cầu và Trưởng bộ phận Thị trường Vốn Cổ phần Toàn cầu của Ngân hàng Merrill Lynch, một nhà ngân hàng đầu tư kỳ cựu, cũng đã đăng một bài viết trên chuyên mục Alphaville chỉ trích mô hình của Strategy.

Quan điểm của Craig Coben không cực đoan, ông cũng cho rằng Strategy trong ngắn hạn không có rủi ro "dồn ép rút vốn" (bank run), hiện cũng không có khủng hoảng thanh khoản. Nhưng ông chỉ ra một số vấn đề cốt lõi, ví dụ như mô hình tích trữ Bitcoin không thể tạo ra dòng tiền mặt, nên cần phải liên tục huy động vốn, liên tục làm loãng quyền lợi của cổ đông phổ thông. Ngoài ra, chiến lược của Strategy có xu hướng mua vào khi tâm lý thị trường lạc quan, giá Bitcoin ở mức cao, đây là vấn đề hệ thống không thể giải quyết.

Đối với số lượng bán khống cao như vậy của Strategy, một số nhà phân tích cho rằng không phải tất cả các vị thế bán khống đều là bán khống trần (naked short) Strategy, một phần có thể được các quỹ phòng hộ sử dụng để phòng ngừa rủi ro cho danh mục nắm giữ Bitcoin giao ngay. Nhưng dù sao, điều này cũng cho thấy không ít người đang nhìn nhận tiêu cực về Strategy, ít nhất mọi người đều cho rằng nếu Bitcoin giảm, Strategy không thể đứng ngoài cuộc.

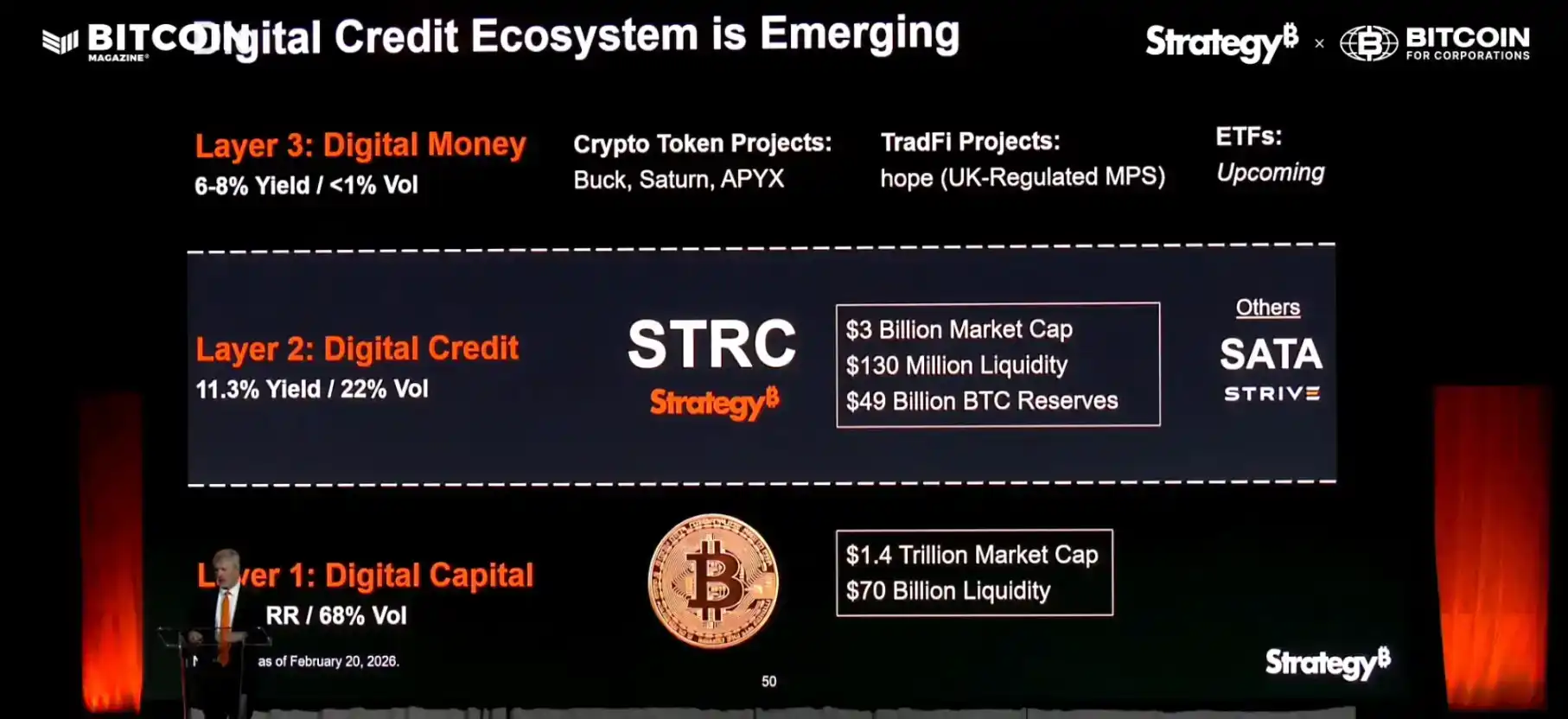

Trong bài viết của Craig Coben, ông đề cập Strategy gọi 5 loại cổ phiếu ưu đãi vĩnh viễn mà họ phát hành là "tín dụng số" (digital credit), khái niệm "tín dụng số" này là điều mà Michael Saylor đã không ngừng nhấn mạnh từ cuối năm ngoái.

Trong hệ thống khái niệm này, tầng thứ nhất "vốn số" (digital capital) chính là Bitcoin. Tầng thứ hai "tín dụng số" (digital credit hoặc digital信贷) chính là các loại cổ phiếu ưu đãi vĩnh viễn do Strategy phát hành. Những cổ phiếu ưu đãi này đi kèm với tỷ suất sinh lời cao, Strategy hàng năm đều phải trả lãi tương ứng cho người nắm giữ.

Tầng thứ ba là "tiền tệ số" (digital currency), tức là các loại tiền tệ bao gồm stablecoin được phát hành dựa trên các sản phẩm tài chính ở tầng thứ hai, dùng để giao dịch. Saturn trong hình trên có kế hoạch phát hành stablecoin USDat dựa trên STRC và trái phiếu kho bạc Mỹ, dự án này cũng đã nhận được đầu tư từ YZi Labs.

Nếu không hiểu logic này, bạn có thể lấy nước Mỹ ra để so sánh. Nước Mỹ dựa vào ảnh hưởng của mình để không ngừng phát hành trái phiếu, chỉ cần trả lãi trước khi đáo hạn, khi đáo hạn thì dùng trái phiếu mới để trả trái phiếu cũ. Chỉ cần ảnh hưởng quốc tế của Mỹ và vị thế của đồng đô la không suy yếu, trò chơi này có thể tiếp diễn vô hạn. Đối với Strategy, Bitcoin chính là ảnh hưởng của nước Mỹ, tín dụng số chính là trái phiếu kho bạc Mỹ, Strategy cũng cần vay nợ mới để hàng năm trả lãi cho cổ phiếu ưu đãi, nhưng chỉ cần giá Bitcoin về dài hạn là không ngừng tăng lên, và kéo theo giá cổ phiếu của Strategy tăng, công ty có thể không ngừng phát hành cổ phiếu mới để huy động vốn rồi mua Bitcoin và trả lãi, cứ thế tiếp diễn vô hạn.

Michael Saylor là một người tin tưởng chắc chắn rằng Bitcoin sẽ thay đổi mọi thứ, theo quan điểm của ông, việc Bitcoin sẽ tăng giá vô hạn là một điều đáng tin cậy hơn cả việc nước Mỹ sẽ luôn chiến thắng, vì vậy ông càng sẵn sàng dựa vào một tài sản "chắc chắn" sẽ không ngừng gia tăng giá trị để phát hành tiền tệ, giống như đồng đô la Mỹ ban đầu được neo vào vàng vậy.

Chiến lược của Strategy không mới mẻ, họ chỉ cần đảm bảo có đủ tiền mặt để trả lãi, là có thể tiếp tục không ngừng huy động vốn để mua Bitcoin. Giống như trái phiếu kho bạc Mỹ, đây là một trò chơi mà mọi người đều biết rằng một ngày nào đó sẽ kết thúc, nhưng không thể xác định được nó có thể kéo dài bao lâu. Dự trữ tiền mặt hiện tại của Strategy cũng rất dồi dào, CEO của họ cho biết, chỉ khi Bitcoin duy trì ở mức dưới 8000 đô la liên tục từ 4 đến 5 năm, Strategy mới buộc phải bán币.

Nếu điều kiện cực đoan này thực sự xảy ra, không chỉ Strategy, toàn bộ ngành Web3 có lẽ cũng sẽ biến mất.

Ngay cả một nhà ngân hàng "old school" như Craig Coben cũng phải thừa nhận Strategy sẽ không gặp vấn đề về tài chính trong thời gian ngắn. Nhưng đối với các quỹ phòng hộ, Strategy là công cụ phòng ngừa rủi ro rất tốt khi Bitcoin giảm giá; đối với những nhà giao dịch bán khống, trong chu kỳ suy thoái của tiền mã hóa, việc bán khống một hệ thống chỉ vận hành bình thường dựa trên việc Bitcoin tăng giá cũng là hợp lý, ít nhất là hiện tại không có quá nhiều lý do để lạc quan về Strategy.

Bản thân việc Michael Saylor muốn sử dụng Bitcoin để tạo ra loại tiền tệ mới cũng rất thú vị, dùng đô la Mỹ để mua Bitcoin, cũng dùng đô la Mỹ để trả lãi, dùng hàng tỷ đô la Mỹ để xây dựng hệ thống, nhưng mục tiêu cuối cùng lại là phá hủy những viên gạch xây nên hệ thống. Có lẽ giới tinh hoa Phố Wall cũng đang thầm cười, dù sao họ cũng không có hứng thú nghiên cứu xem Strategy liệu có thực sự trở thành một doanh nghiệp trăm năm hay không, họ chỉ quan tâm giá cổ phiếu của bạn khi nào sẽ lên, khi nào sẽ xuống.

Michael Saylor tin rằng Bitcoin chắc chắn sẽ không ngừng lập kỷ lục mới, nên lấy nó làm nền tảng cho mọi thứ; những người nắm giữ và sử dụng đồng đô la Mỹ tin rằng nước Mỹ chắc chắn sẽ tiếp tục thịnh vượng, nên mặc nhiên cho việc trần nợ công của Mỹ không ngừng được nâng lên. Cùng là niềm tin, vậy thì ai cao cấp hơn ai?