Tác giả: Gino Matos

Biên dịch: Chopper, Foresight News

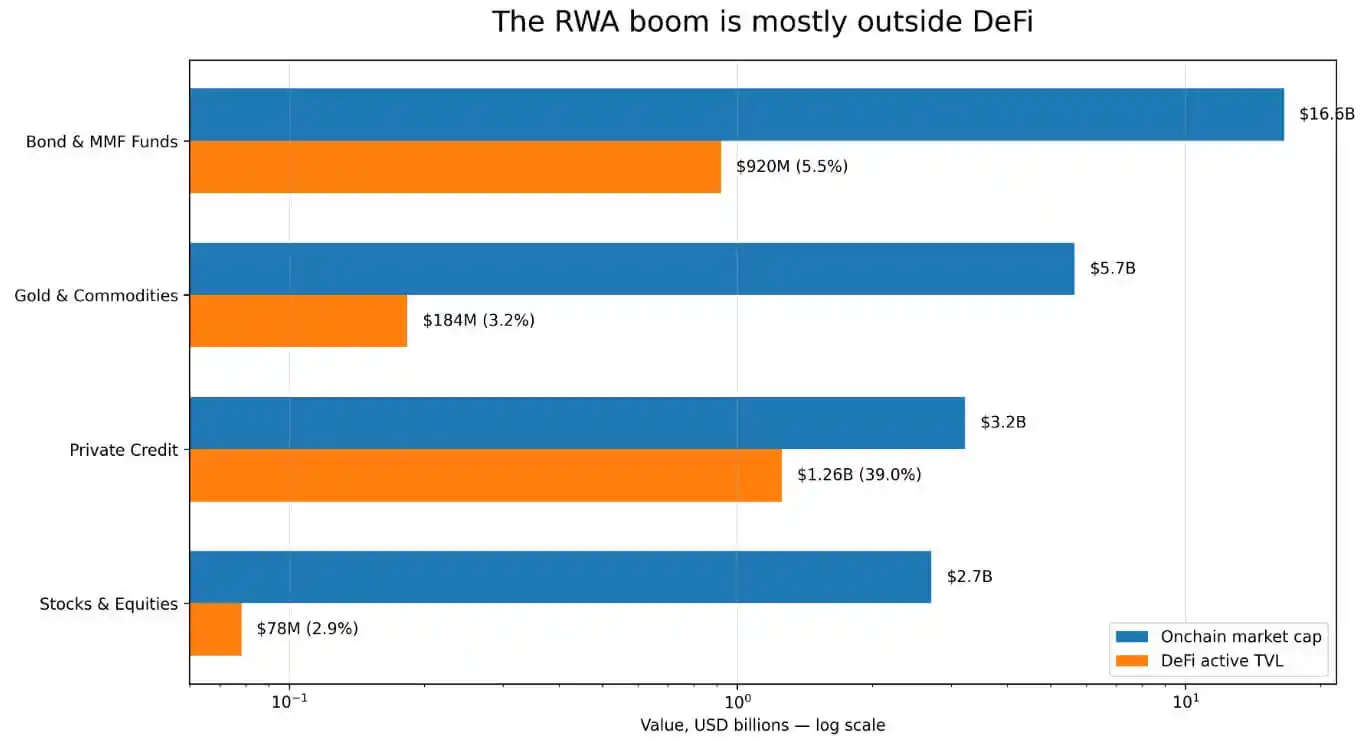

Dữ liệu từ DeFiLlama cho thấy, quy mô tài sản thế giới thực được token hóa (RWA) trên chuỗi hiện đã gần chạm mốc 300 tỷ USD, nhưng trong đó chỉ có 24,7 tỷ USD được hiển thị là Giá trị Tổng bị khóa (TVL) hoạt động trong DeFi, tức là khối lượng vốn thực tế được gửi vào các nhóm thanh khoản của bên thứ ba trên nền tảng DeFi và tham gia vận hành hệ sinh thái.

Phần lớn còn lại của tài sản RWA đều nằm ngoài các kịch bản có thể thực hiện sự kết hợp và liên kết tự do của tài sản mã hóa, như thị trường cho vay, kho thế chấp, v.v. Trái phiếu và quỹ thị trường tiền tệ là loại hình RWA có quy mô lớn nhất, với tổng quy mô trên chuỗi vượt 166 tỷ USD, nhưng lượng vốn bị khóa hiệu quả chảy vào hệ sinh thái DeFi chỉ là 9,2 tỷ USD. Vàng và hàng hóa đại chúng có quy mô trên chuỗi đạt 57 tỷ USD, khối lượng lưu thông hiệu quả trong DeFi chỉ là 1,836 tỷ USD; tài sản cổ phiếu/quyền sở hữu có quy mô trên chuỗi 27 tỷ USD, lượng vốn thâm nhập thị trường DeFi thậm chí chỉ là 78,27 triệu USD.

Chỉ có phân khúc tín dụng tư nhân là nổi bật: quy mô trên chuỗi 3,226 tỷ USD, quy mô TVL hoạt động hiệu quả trong DeFi là 1,257 tỷ USD, tỷ lệ thâm nhập hệ sinh thái đạt 39%. Nguyên nhân đằng sau là do các dự án như Maple Finance, Centrifuge ngay từ thiết kế sản phẩm ban đầu đã định vị chúng là công cụ tài chính cho vay, tự nhiên phù hợp với các kịch bản ứng dụng DeFi.

Còn các sản phẩm token hóa như quỹ trái phiếu Mỹ, tài sản vàng, tài sản cổ phiếu này, bên phát hành trong giai đoạn thiết kế lại thiên về nhu cầu nắm giữ của tổ chức, cấu trúc tổng thể phù hợp với mô hình vận hành của quỹ truyền thống tuân thủ quy định.

Phân bổ vốn hóa thị trường trên chuỗi và TVL hoạt động DeFi trong bốn loại RWA

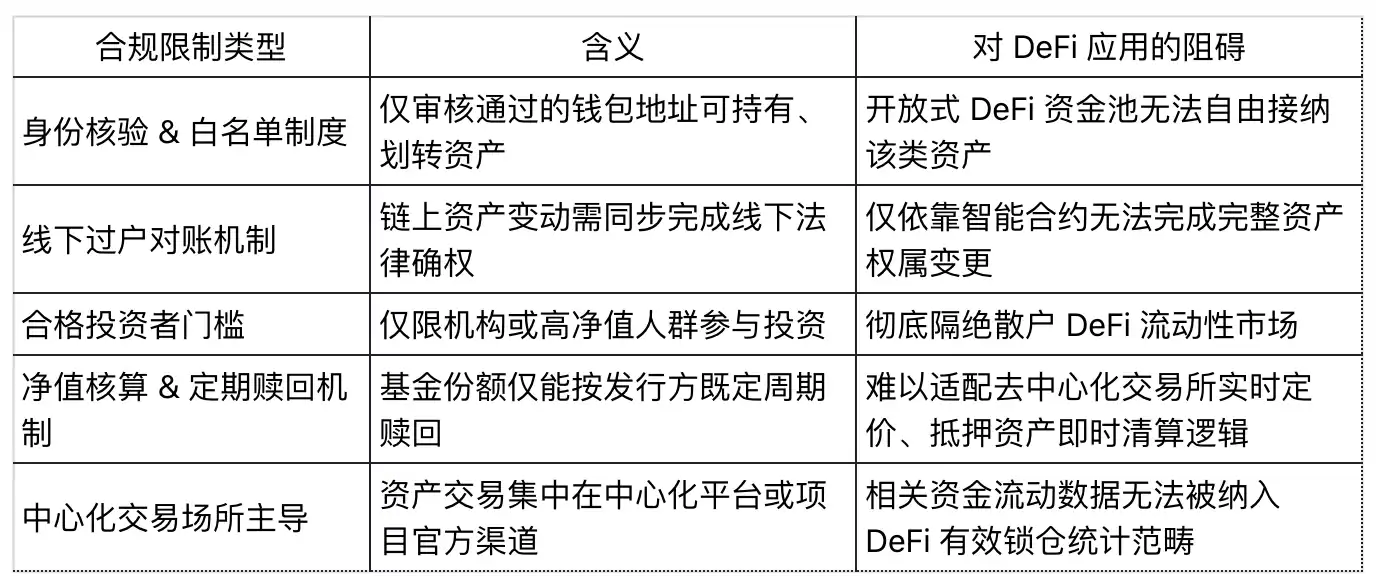

Kiến trúc được cấp phép trở thành rào cản lớn nhất cho tính kết hợp của DeFi

DeFiLlama xếp sản phẩm quỹ thị trường tiền tệ BUIDL của BlackRock vào loại quỹ được cấp phép, TVL hoạt động hiệu quả của sản phẩm này trong hệ sinh thái DeFi chỉ là 18,9 triệu USD.

Tổ chức Quốc tế các Ủy ban Chứng khoán (IOSCO) trong báo cáo cuối cùng về token hóa tài sản tài chính công bố vào tháng 11/2025 đã chỉ ra, BUIDL đã tạo ra một hệ thống được cấp phép trên blockchain công khai, để phát hành, lưu ký, giao dịch thứ cấp giữa các nhà đầu tư đủ tiêu chuẩn, phân phối cổ tức và mua lại.

Nhà đầu tư tiềm năng phải thông qua đánh giá danh sách trắng của nền tảng Securitize, và hành vi chuyển tài sản trên chuỗi phải được cơ quan đăng ký chuyển nhượng ngoại tuyến hoàn tất xác nhận đối chiếu thông tin mới có hiệu lực pháp lý đầy đủ.

Điều này cũng có nghĩa BUIDL về bản chất là cơ sở hạ tầng nắm giữ tuân thủ được xây dựng dựa trên kênh cơ sở blockchain, trọng tâm phục vụ nhu cầu lưu ký tài sản tổ chức và đối chiếu sổ sách ngoại tuyến. Hợp đồng thông minh của nó chỉ hỗ trợ tương tác với địa chỉ trong danh sách trắng, nếu không thông qua lớp đóng gói tuân thủ chuyển tiếp, sẽ không thể trực tiếp gửi vào các giao thức DeFi mở không có rào cản như Aave, Uniswap.

Tháng 2/2026, BlackRock đã hoàn thành liên kết hệ sinh thái giữa BUIDL và Uniswap, hiện thực hóa việc một phần tài sản thâm nhập vào nhóm giao dịch. Nhưng quyền truy cập tài sản vẫn do Securitize kiểm soát, chỉ giới hạn cho các tổ chức đầu tư đủ tiêu chuẩn có giá trị tài sản ròng không dưới 5 triệu USD tham gia, người tham gia thị trường thông thường vẫn không thể tiếp cận.

IOSCO phát hiện, phần lớn các quỹ thị trường tiền tệ được token hóa trên thị trường hiện nay đều áp dụng mô hình vận hành tương tự, loại tài sản này đến nay vẫn chưa thực hiện được giá trị thanh khoản cao trên thị trường thứ cấp như kỳ vọng trước đây của ngành.

RedStone trong báo cáo ngành token hóa công bố tháng 3/2026 thẳng thắn cho rằng, khâu khó nhất trong việc triển khai token hóa tài sản, là thống nhất hàng loạt quy tắc phức tạp như đánh giá tuân thủ, xác minh danh tính, hạn chế quyền giao dịch, kiểm tra kiểm soát rủi ro/trừng phạt cũng như phân phối quyền lợi doanh nghiệp, v.v., dưới các khu vực pháp lý và hệ sinh thái blockchain công khai khác nhau. Nhìn ra thị trường hiện tại, Morpho và Aave Horizon là những trường hợp điển hình hiếm hoi thực sự xuyên suốt việc triển khai ứng dụng RWA trong DeFi.

Nói một cách đơn giản, mỗi hạn chế về quyền truy cập tuân thủ do bên dự án thiết lập, đều sẽ nâng cao thêm ngưỡng tiếp cận của tài sản vào hệ sinh thái DeFi. Còn các sản phẩm như token trái phiếu Mỹ, quỹ thị trường tiền tệ, bản thân chúng được tạo ra để phù hợp với yêu cầu giám sát của nhà đầu tư tổ chức được cấp phép, chủ động chồng thêm các thiết kế ràng buộc quyền hạn khác nhau.

Tài sản vàng và hàng hóa đại chúng còn tồn tại một vấn đề thực tế khác. Dữ liệu từ CoinGecko cho thấy, quý I/2026 khối lượng giao dịch vàng giao ngay được token hóa lên tới 90,7 tỷ USD, đã vượt tổng cả năm 2025, nhưng phần lớn giao dịch loại tài sản này đều diễn ra trên các sàn giao dịch tập trung. TVL hoạt động hiệu quả 1,836 tỷ USD trong DeFi được thống kê ở trên, chỉ đại diện cho một phần rất nhỏ khối lượng lưu chuyển trong hệ sinh thái, khối lượng giao dịch khổng lồ của thị trường tập trung hoàn toàn không nằm trong phạm vi thống kê dữ liệu của DeFiLlama.

Kỳ vọng tích cực: Sản phẩm tương thích cao đã có mẫu thành công

Đầu năm 2026, TVL của USDY thuộc Ondo vượt 1 tỷ USD, hiện đã đạt được phủ sóng toàn bộ chín hệ sinh thái blockchain công khai. Phân khúc thị trường toàn cầu của Ondo ra mắt vào tháng 9/2025, tập trung vào tài sản cổ phiếu Mỹ, ETF được token hóa hướng đến nhà đầu tư nước ngoài, ngay từ thiết kế ban đầu đã hỗ trợ chuyển tài sản tự do, có thể trực tiếp dùng làm tài sản thế chấp trong DeFi, hiện TVL của tài sản tương ứng đạt 650 triệu USD, tổng khối lượng giao dịch tích lũy vượt 12 tỷ USD.

Theo thống kê của RedStone, quy mô tiền gửi tài sản RWA trên nền tảng Morpho vượt 620 triệu USD, tổng quy mô tài sản liên quan của Aave Horizon đạt 423,5 triệu USD, hai giao thức cho vay lớn đều đã thành công triển khai mô hình ứng dụng cho vay thế chấp RWA trưởng thành.

Những trường hợp triển khai thực tế này đã chứng minh đầy đủ: chỉ cần trong giai đoạn phát hành tài sản tuân thủ triết lý thiết kế lưu thông tự do không có rào cản, tài sản RWA hoàn toàn có thể đạt được tính kết hợp của hệ sinh thái DeFi.

Tại hội nghị bàn tròn ngành do DWF Labs tổ chức vào tháng 4/2026, đã cùng với các bên dự án như Centrifuge, Falcon Finance, xStocks đưa ra quan điểm: hiện nay phân khúc RWA đã phân hóa thành hai hướng phát triển lớn, thứ nhất, ưu tiên đáp ứng tính tuân thủ quyền sở hữu tài sản, đi theo lộ trình kiểm soát cấp phép nghiêm ngặt; thứ hai, cân bằng tiêu chuẩn phát hành tuân thủ, đồng thời xuyên suốt thuộc tính lưu thông thị trường thứ cấp, lấy khả năng kết hợp hệ sinh thái làm định hướng thiết kế cốt lõi.

Người phụ trách dự án Centrifuge, Graham Nelson cho biết, cơ chế tiếp cận danh sách trắng khắt khe, có nghĩa là mỗi người tham gia nhóm thanh khoản đều cần hoàn thành đánh giá năng lực riêng, trực tiếp ngăn cản con đường tài sản vào DeFi mở.

Trong khi giải pháp DeRWA do Centrifuge đưa ra, thông qua việc đóng gói tuân thủ tài sản phát hành cấp cơ sở, đồng thời nới lỏng hạn chế lưu chuyển tài sản thị trường thứ cấp, để từ đó xuyên suốt rào cản. Artem Tolkachev của Falcon Finance cũng đề cập, khả năng kết hợp hệ sinh thái và cơ chế thoát linh hoạt, chính là cầu nối then chốt kết nối tài sản thực với thanh khoản thị trường mã hóa.

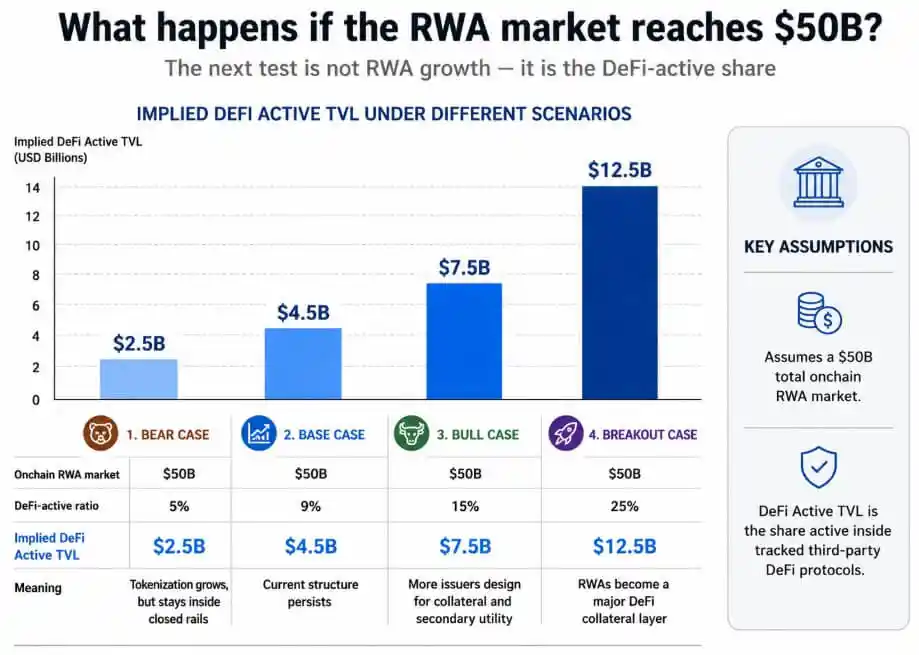

Ngành lạc quan cho rằng, khi tổng quy mô tài sản RWA trên chuỗi tiến đến 50 tỷ USD, nếu phần lớn dự án trong phân khúc chuyển hướng tư duy thiết kế tương thích DeFi, tỷ lệ thâm nhập của tài sản RWA trong hệ sinh thái DeFi sẽ có triển vọng vượt qua mức thấp 9% hiện tại.

Thực tế tiêu cực: Tăng trưởng ngành có thể mắc kẹt trong hệ thống tài chính truyền thống

Ngân hàng Standard Chartered dự đoán, quy mô tài sản được token hóa toàn cầu vào năm 2028 sẽ đạt 2 nghìn tỷ USD, nhưng đồng thời cảnh báo: làn sóng ngành này nhiều khả năng sẽ bị giới hạn trong nội bộ hệ thống ngân hàng tài chính truyền thống, thị trường mã hóa mở có thể chia sẻ được cổ tức tăng trưởng rất hạn chế.

IOSCO trong nghiên cứu tháng 11/2025 cũng xác nhận điều này. Chịu sự hạn chế về ngưỡng tiếp cận và điểm yếu thanh khoản của chính công nghệ sổ cái phân tán, việc phân phối lưu chuyển, giao dịch thị trường thứ cấp của tài sản được token hóa ở giai đoạn hiện tại, vẫn phụ thuộc cao vào cơ sở hạ tầng tài chính truyền thống.

Ngân hàng Trung ương châu Âu trong báo cáo nghiên cứu ngành token hóa công bố tháng 4/2026 tiếp tục chỉ ra, toàn cầu chưa hình thành tiêu chuẩn ngành thống nhất về token hóa tài sản, rất dễ thúc đẩy các hòn đảo tài sản độc lập với nhau. Các hệ thống tài sản khác nhau có quy tắc tuân thủ, tầng thanh toán cơ sở và cơ chế tiếp cận riêng, cuối cùng dẫn đến thanh khoản tập trung cao độ trong các tầng lớp khép kín, khó lưu thông thông suốt.

Tỷ lệ thâm nhập DeFi của trái phiếu và quỹ tiền tệ chỉ 5,5%, vàng hàng hóa đại chúng 3,2%, cổ phiếu/quyền sở hữu 2,9%, vài nhóm số liệu trực tiếp chứng minh cho cơ cấu chia cắt hệ sinh thái này.

Phần lớn các sản phẩm token trái phiếu Mỹ, quỹ tiền tệ trên thị trường, thường thiết lập ngưỡng đầu tư tối thiểu, xác minh danh tính bắt buộc, chu kỳ đối chiếu tài sản ngoại tuyến, cũng như cửa sổ thời gian mua lại cố định ràng buộc với giá trị tài sản ròng, loại quy tắc cơ sở này xung đột tự nhiên với logic vận hành định giá thời gian thực của sàn giao dịch phi tập trung, kho thế chấp không có ngưỡng. Mà những điều kiện ràng buộc này, đều là yêu cầu cứng từ tầng quản lý, cũng là lựa chọn tất yếu của bên phát hành tài sản chủ động phù hợp môi trường tuân thủ.

Hai thị trường, cùng một nhãn hiệu ngành

Tổng quy mô RWA trên chuỗi 30 tỷ USD, và quy mô lưu thông hiệu quả DeFi 2,47 tỷ USD, nhìn bề ngoài thuộc cùng phân khúc RWA, thực tế tương ứng với hai thị trường hoàn toàn tách biệt:

- Thị trường tài chính trên chuỗi tuân thủ: Chủ yếu là quỹ thị trường tiền tệ, quỹ trái phiếu Mỹ, tài sản lưu ký tổ chức, việc lưu chuyển tài sản dựa vào cơ quan đăng ký chuyển nhượng ngoại tuyến đối chiếu xác nhận quyền, toàn trình tuân theo quy tắc giám sát tài chính truyền thống;

- Thị trường hệ sinh thái có thể kết hợp DeFi: Tài sản có thể tự do gửi vào giao thức cho vay, đóng vai trò tài sản thế chấp không ngưỡng, tiếp cận các chiến lược thu nhập quản lý tài chính tự động tự do lưu chuyển.

Biểu đồ trên dự đoán giá trị ngụ ý của TVL hoạt động DeFi trong bốn tình huống, ở thị trường RWA 50 tỷ USD, phạm vi từ 5% đến 25%

Khối lượng tiền gửi RWA vượt 620 triệu USD của Morpho, thành quả lưu thông xuyên 9 blockchain của USDY, đủ chứng minh thị trường loại thứ hai có tiềm năng phát triển thực sự.

Muốn thúc đẩy tỷ lệ thâm nhập DeFi của tài sản RWA vượt qua 9%, bên phát hành tài sản phải từ bỏ tư duy thiết kế loại "lấy hệ thống tuân thủ làm cốt lõi" như BUIDL của BlackRock, chuyển sang áp dụng kiến trúc cơ sở bản địa hỗ trợ lưu thông tự do không ngưỡng.

Hiện tại 28,56 tỷ USD tài sản RWA trên chuỗi đều thuộc phân khúc kiểm soát cấp phép, điều này cũng có nghĩa tài sản thực được token hóa hiện tại, thuộc tính tổng thể nghiêng về sản phẩm tài chính truyền thống trên chuỗi tuân thủ, hơn là tài sản thế chấp thông dụng thích ứng với hệ sinh thái DeFi mở.