Tác giả: Alex Xu

Không lạc quan, không có nghĩa là không lạc quan về sự phát triển nghiệp vụ của Ethereum (ý chỉ sự tăng trưởng quy mô người dùng và số lượng giao dịch thanh toán trong dài hạn, tôi nghĩ vẫn sẽ có), mà là không muốn mua với giá hiện tại, bởi vì giá của nó so với cơ bản là quá đắt.

Từ một vài biểu đồ, chúng ta có thể phác họa Ethereum hiện tại:

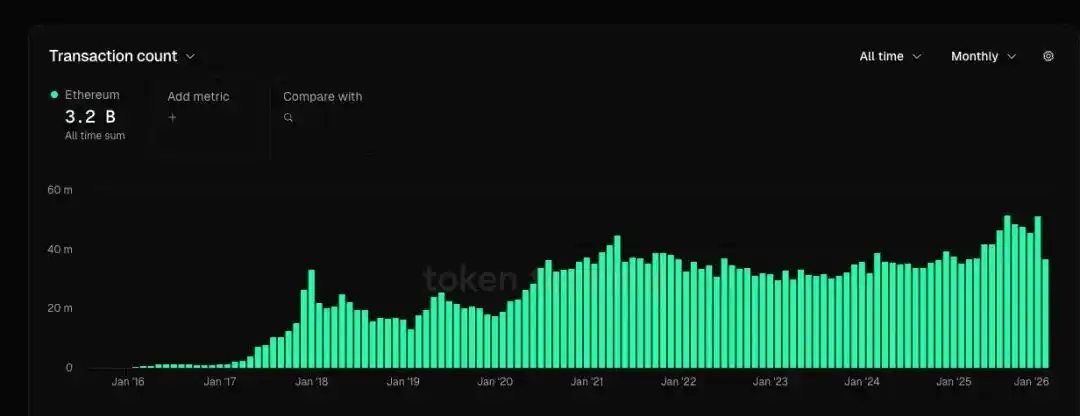

1. Quy mô người dùng hoạt động tăng theo kiểu sóng và đạt mức cao mới (cao hơn 44% so với đỉnh chu kỳ trước), số lượng giao dịch chuyển khoản đạt mức cao mới (cao hơn 13% so với đỉnh chu kỳ trước), tốc độ tăng trưởng của hai chỉ số này còn không bằng tốc độ tăng GMV của một số nền tảng thương mại điện tử hàng đầu.

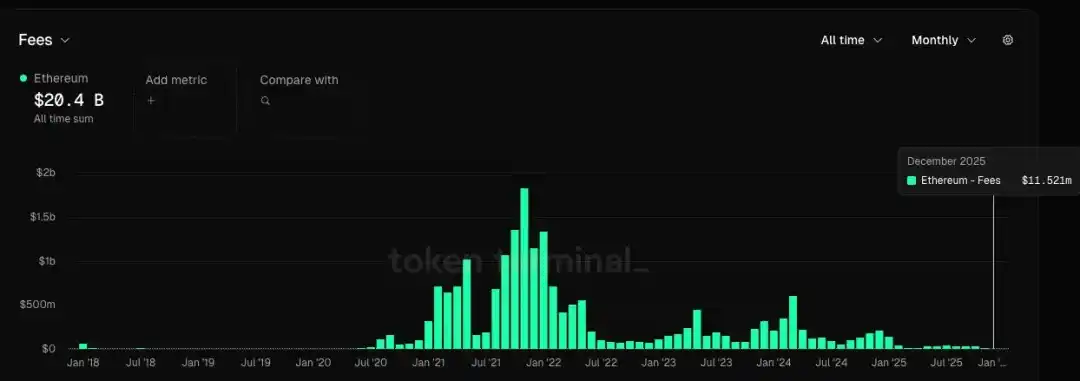

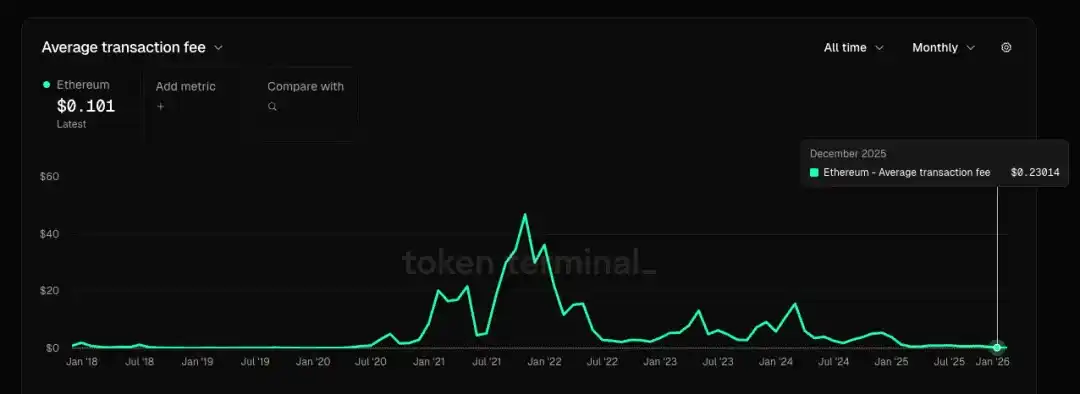

2. Hiện tại, phí giao dịch hàng tháng chỉ bằng 0.6% so với đỉnh chu kỳ trước, phí giao dịch trung bình mỗi giao dịch chỉ bằng 0.5% so với đỉnh trước, nghĩa là sự tăng trưởng chậm của người dùng và số lượng giao dịch được đánh đổi bằng việc giảm giá dịch vụ một cách khốc liệt. Khi cái giá của tăng trưởng là việc giảm giá sản phẩm và dịch vụ thảm khốc, thì đối với bất kỳ công ty trong ngành nào cũng không phải là một hiện tượng tốt.

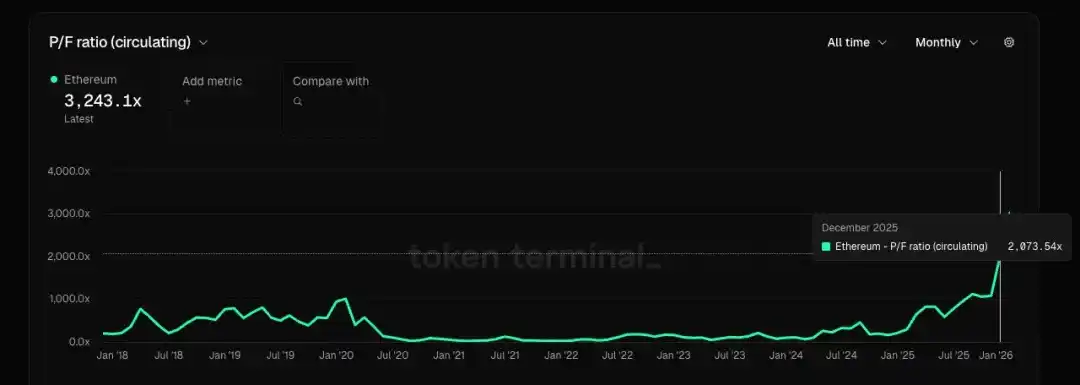

3. Nếu xem Ethereum là một công ty cung cấp dịch vụ không gian khối, tính theo số liệu tháng 12, PF (Tỷ lệ Phí trên Vốn hóa) của nó vượt quá 2000 lần, PS (Tỷ lệ Doanh thu trên Vốn hóa) vượt quá 10000 lần, lợi nhuận ròng của nó là âm, nên không tồn tại chỉ số P/E (Tỷ lệ Giá trên Lợi nhuận). Trong khi đó, tỷ lệ P/E của các công ty dịch vụ điện toán đám mây thông thường dao động trong khoảng 20-30, và tỷ lệ PS (Tỷ lệ Doanh thu trên Vốn hóa) thì ở mức một chữ số.

4. Nếu cho rằng Ethereum không phải là công ty, mà là hàng hóa (tương tự như dầu mỏ kỹ thuật số), thách thức của nó nằm ở chỗ các blockchain khác và rollup cũng có thể cung cấp dịch vụ khối tương tự (giống như dầu mỏ có thể thay thế). Có thể có người nói rằng tính phi tập trung và khả năng chống kiểm duyệt của Ethereum mạnh hơn, nên nó như một tài nguyên hàng hóa phải đắt hơn, nhưng có thực sự đáng đắt hơn nhiều như vậy không? Còn luận điểm cho rằng eth có thể thay thế btc trong việc lưu trữ giá trị ở chu kỳ trước, hiện nay hầu như đã biến mất, bởi vì mọi người về cơ bản đã đạt được đồng thuận, so với sự đồng thuận btc = vàng kỹ thuật số, eth giống một công ty công nghệ + nhà cung cấp dịch vụ điện toán đám mây đặc chủng hơn, và định vị hàng hóa của nó cũng có tính thay thế tương đối cao.

5. Các ứng dụng crypto native có PMF (Sự Phù Hợp Sản Phẩm-Thị Trường) hầu như đã bị đứt gãy, chu kỳ này hầu như không xuất hiện ứng dụng nào có giá trị mạnh. Nhu cầu không đủ và nguồn cung tăng (số lượng rollup và blockchain tiếp tục tăng) dẫn đến tình trạng dư thừa nghiêm trọng không gian khối, bản thân ngành công nghiệ blockchain tăng trưởng yếu ớt thậm chí là co lại.

6. Còn viễn cảnh hoành tráng mà Tom Lee và một số VC trong nước (Trung Quốc) vẽ ra - "Ethereum là Phố Wall trên chain, vạn vật trong tương lai sẽ lên chain Ethereum" - theo tôi hiện thiếu dữ liệu và đủ sự thật để hỗ trợ chứng minh cho câu chuyện này, không có logic suy diễn cụ thể, giống như một kiểu kêu gọi đầu tư (喊单 -喊单) hơn. Hành động đầu tư của chúng ta nên dựa trên lý trí chứ không phải niềm tin, cái bánh họ vẽ ra tôi hiện không muốn ăn. Nếu sau này có dữ liệu và sự thật dần dần chứng minh được câu chuyện này, lúc đó ăn cũng chưa muộn.