Lời biên tập: Trong bối cảnh nhiều loại tài sản tăng giá, việc BTC và ETH tăng trưởng trì trệ theo từng giai đoạn thường bị quy kết đơn giản là do "thuộc tính tài sản rủi ro". Bài viết này cho rằng, cốt lõi vấn đề không nằm ở yếu tố vĩ mô, mà nằm ở giai đoạn tự thanh lý đòn bẩy của thị trường crypto và cấu trúc thị trường.

Khi quá trình thanh lý đòn bẩy sắp kết thúc, mức độ hoạt động giao dịch giảm xuống mức thấp, nguồn vốn hiện có khó có thể chống lại các biến động ngắn hạn bị phóng đại bởi các nhà đầu tư nhỏ lẻ sử dụng đòn bẩy cao, dòng vốn thụ động và các giao dịch đầu cơ. Trước khi dòng vốn mới và tâm lý FOMO quay trở lại, thị trường trở nên nhạy cảm hơn với các luồng diễn giải tiêu cực, đây là một kết quả mang tính cấu trúc.

So sánh với lịch sử cho thấy, biểu hiện này có khả năng cao chỉ là sự điều chỉnh theo giai đoạn trong một chu kỳ dài hạn, chứ không phải là sự thất bại về mặt cơ bản. Bài viết này cố gắng vượt ra khỏi sự tăng giảm ngắn hạn, xuất phát từ chu kỳ và cấu trúc, để hiểu lại vị trí hiện tại của BTC và ETH.

Dưới đây là nguyên văn:

Gần đây, Bitcoin (BTC) và Ethereum (ETH) đã thể hiện kém hơn rõ rệt so với các tài sản rủi ro khác.

Chúng tôi cho rằng, nguyên nhân chính dẫn đến hiện tượng này bao gồm: giai đoạn của chu kỳ giao dịch, cấu trúc vi mô của thị trường, và hành vi thao túng thị trường của một số sàn giao dịch, nhà tạo lập thị trường hoặc quỹ đầu cơ.

Bối cảnh thị trường

Thứ nhất, đợt giảm giá do thanh lý đòn bẩy bắt đầu từ tháng 10 năm ngoái đã gây tổn thất nặng nề cho những người tham gia sử dụng đòn bẩy cao, đặc biệt là các nhà giao dịch nhỏ lẻ. Một lượng lớn vốn đầu cơ đã bị rửa sạch, khiến toàn bộ thị trường trở nên mong manh và có xu hướng tránh rủi ro.

Đồng thời, cổ phiếu liên quan đến AI tại Trung Quốc, Nhật Bản, Hàn Quốc và Mỹ đã có một đợt tăng giá cực kỳ mạnh mẽ; thị trường kim loại quý cũng trải qua một đợt tăng giá bùng nổ, được thúc đẩy bởi tâm lý FOMO (nỗi sợ bỏ lỡ), gần giống như một "meme行情" (cơn sốt meme). Việc các tài sản này tăng giá đã hút một lượng lớn vốn từ các nhà đầu tư nhỏ lẻ - và điểm này đặc biệt quan trọng, vì các nhà đầu tư nhỏ lẻ ở châu Á và Mỹ vẫn là lực lượng giao dịch chủ yếu nhất trong thị trường crypto.

Một vấn đề cấu trúc khác nằm ở chỗ: tài sản crypto chưa thực sự hòa nhập vào hệ thống tài chính truyền thống. Trong hệ thống tài chính truyền thống, hàng hóa, cổ phiếu và ngoại hối có thể được giao dịch trong cùng một tài khoản, việc chuyển đổi phân bổ tài sản hầu như không có ma sát; nhưng trong thực tế, việc chuyển vốn từ TradFi (Tài chính Truyền thống) sang thị trường crypto vẫn phải đối mặt với nhiều rào cản về mặt quy định, quy trình vận hành và tâm lý.

Hơn nữa, tỷ trọng của các nhà đầu tư tổ chức chuyên nghiệp trong thị trường crypto vẫn còn hạn chế. Đa số người tham gia không phải là nhà đầu tư chuyên nghiệp, thiếu khuôn khổ phân tích độc lập, dễ bị ảnh hưởng bởi các quỹ đầu cơ hoặc các sàn giao dịch kiêm luôn vai trò tạo lập thị trường, từ đó bị dẫn dắt bởi cảm xúc và các luồng diễn giải. Các luồng diễn giải như "chu kỳ bốn năm", "lời nguyền Giáng sinh" liên tục được nhắc đi nhắc lại, mặc dù chúng vừa thiếu logic chặt chẽ, vừa không có dữ liệu xác thực.

Trong thị trường phổ biến lối tư duy tuyến tính quá mức, chẳng hạn như trực tiếp quy kết biến động giá BTC cho các sự kiện đơn lẻ như việc đồng Yên Nhật tăng giá vào tháng 7 năm 2024, mà thiếu đi các phân tích sâu hơn. Những luồng diễn giải kiểu này thường được lan truyền nhanh chóng và có tác động trực tiếp đến giá.

Tiếp theo, chúng ta sẽ thoát khỏi các luồng diễn giải ngắn hạn, phân tích vấn đề này từ góc độ tư duy độc lập.

Yếu tố thời gian là quan trọng nhất

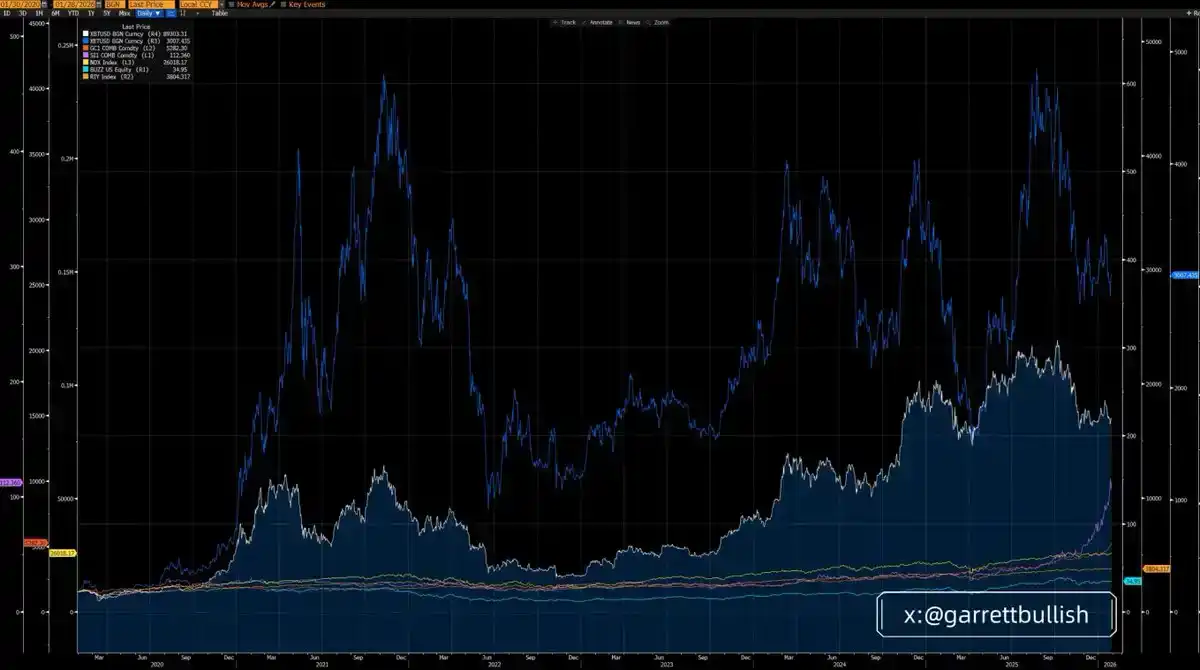

Nếu xét theo chu kỳ ba năm, biểu hiện của BTC và ETH thực sự kém hơn hầu hết các tài sản chính, trong đó ETH thể hiện yếu nhất.

Nhưng nếu kéo dài đến chu kỳ sáu năm (từ ngày 12 tháng 3 năm 2020), biểu hiện của BTC và ETH rõ ràng vượt trội hơn hầu hết các tài sản, và ETH thậm chí trở thành tài sản có biểu hiện mạnh mẽ nhất.

Xét từ góc độ thời gian dài hơn và đặt trong bối cảnh vĩ mô, cái gọi là "tụt hậu ngắn hạn" hiện nay, về bản chất, chỉ là một quá trình trung bình hóa (mean reversion) trong một chu kỳ lịch sử dài hơn.

Bỏ qua logic cơ bản, chỉ chăm chăm vào biến động giá ngắn hạn, là một trong những sai lầm phổ biến nhất và chí mạng nhất trong phân tích đầu tư.

Luân chuyển là hiện tượng bình thường

Trước khi xảy ra cơn sốt giá bạc (bạc bị bán tháo) vào tháng 10 năm ngoái, bạc cũng là một trong những tài sản rủi ro có biểu hiện tệ nhất; nhưng giờ đây, xét trên chu kỳ ba năm, bạc đã trở thành tài sản có biểu hiện mạnh mẽ nhất.

Sự thay đổi này rất giống với tình thế hiện tại của BTC và ETH. Mặc dù biểu hiện ngắn hạn của chúng không tốt, nhưng trong chu kỳ sáu năm, chúng vẫn là một trong những loại tài sản có lợi thế nhất.

Miễn là luận điểm cho rằng BTC là "vàng kỹ thuật số" và công cụ lưu trữ giá trị chưa bị bác bỏ một cách căn bản, miễn là ETH vẫn đang không ngừng hòa nhập với làn sóng AI và tồn tại với tư cách là cơ sở hạ tầng cốt lõi trong xu hướng RWA (tài sản thế giới thực), thì không có bất kỳ căn cứ hợp lý nào để cho rằng chúng sẽ tiếp tục tụt hậu so với các tài sản khác về lâu dài.

Nhấn mạnh một lần nữa: Bỏ qua yếu tố cơ bản, chỉ chọn lọc diễn biến giá ngắn hạn để đưa ra kết luận, là một sai lầm phân tích nghiêm trọng.

Cấu trúc thị trường và thanh lý đòn bẩy

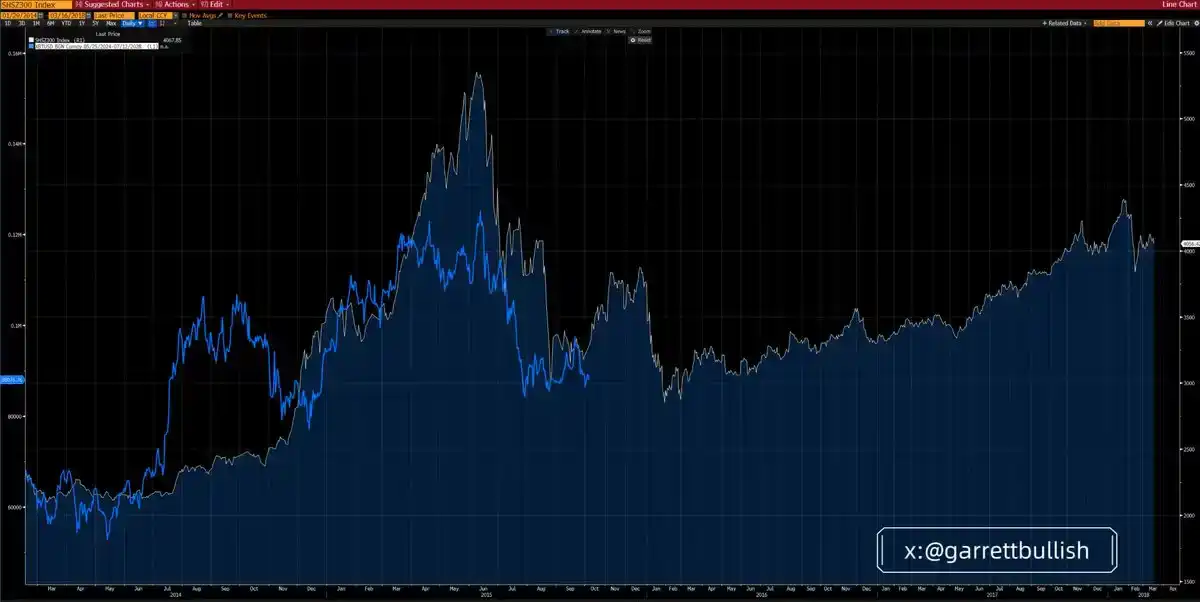

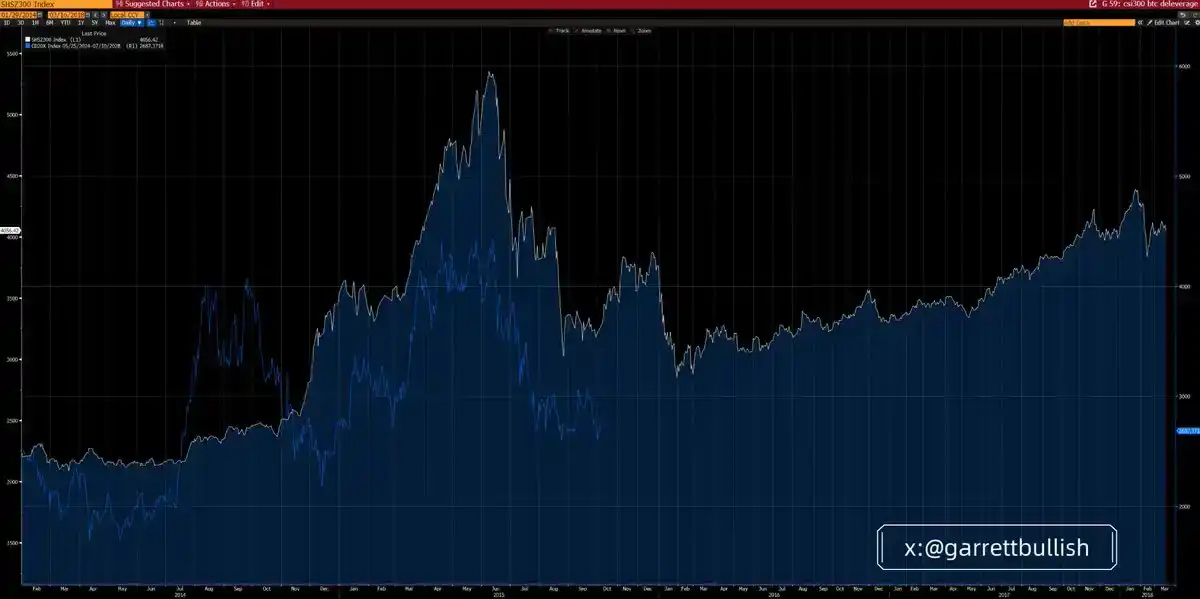

Thị trường crypto hiện tại có sự tương đồng đáng kinh ngạc với môi trường thị trường chứng khoán A-shares Trung Quốc năm 2015, sau khi được thúc đẩy bởi đòn bẩy cao và bước vào giai đoạn thanh lý đòn bẩy.

Vào tháng 6 năm 2015, sau khi một đợt tăng giá do đòn bẩy thúc đẩy bị đình trệ và bong bóng định vỡ, thị trường chứng khoán A-shares đã bước vào một cấu trúc giảm giá ba giai đoạn A–B–C phù hợp với lý thuyết sóng Elliott (Elliott Wave). Sau khi đáy sóng C hình thành, thị trường trải qua nhiều tháng đi ngang tích lũy, sau đó mới dần chuyển sang một đợt tăng giá kéo dài nhiều năm.

Động lực cốt lõi của đợt tăng giá dài hạn đó đến từ việc định giá tài sản blue-chip ở mức thấp, môi trường chính sách vĩ mô được cải thiện và điều kiện tiền tệ nới lỏng đáng kể.

Bitcoin (BTC) và chỉ số CD20, trong chu kỳ này, gần như đã sao chép hoàn chỉnh con đường tiến hóa "tăng đòn bẩy - thanh lý đòn bẩy" này, cả về nhịp độ thời gian lẫn cấu trúc hình thái đều rất nhất quán.

Sự tương đồng cơ bản của chúng rất rõ ràng: cả hai môi trường thị trường đều có các đặc điểm sau - đòn bẩy cao, biến động cực đoan, đỉnh được thúc đẩy bởi bong bóng định giá và hành vi tập thể, các cú sốc thanh lý đòn bẩy lặp đi lặp lại, quá trình giảm giá kéo dài và chậm rãi, biên độ biến động (volatility) tiếp tục giảm và cấu trúc contango (kỳ hạn dài giá cao hơn) kéo dài trên thị trường tương lai.

Trong thị trường hiện tại, cấu trúc contango này thể hiện ở việc giá cổ phiếu của các công ty niêm yết liên quan đến Kho tài sản kỹ thuật số (DAT) (như MSTR, BMNR) đang được giao dịch ở mức chiết khấu so với mNAV (giá trị tài sản ròng điều chỉnh) của chúng.

Đồng thời, môi trường vĩ mô đang dần được cải thiện. Tính chắc chắn về mặt quy định đang được tăng cường, chẳng hạn như việc thúc đẩy liên tục các luật lập pháp như 《Clarity Act》; Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) cũng đang tích cực thúc đẩy sự phát triển của giao dịch cổ phiếu Mỹ trên chuỗi (on-chain US equities).

Điều kiện tiền tệ cũng có xu hướng nới lỏng: kỳ vọng giảm lãi suất tăng cao, việc thắt chặt định lượng (QT) sắp kết thúc, thanh khoản liên tục được bơm vào thị trường mua lại, và kỳ vọng về lập trường ngày càng có xu hướng ôn hòa (dove) của Chủ tịch Fed tiếp theo, tất cả đang cùng nhau cải thiện môi trường thanh khoản tổng thể.

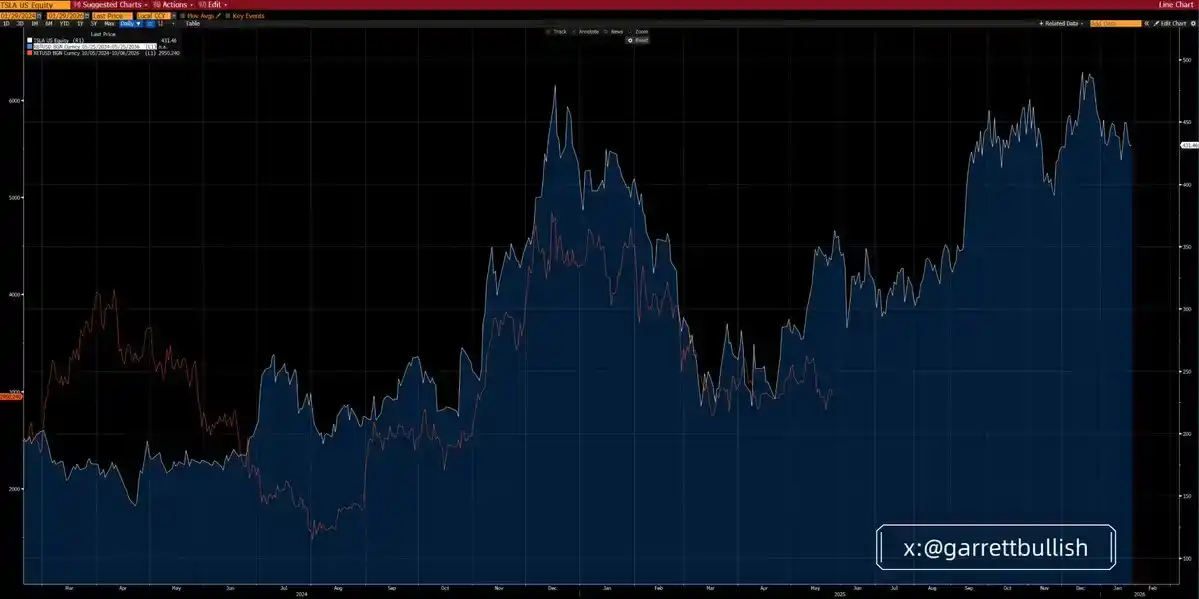

ETH và Tesla: Một sự so sánh có giá trị tham khảo

Diễn biến giá gần đây của ETH, rất giống với biểu hiện thị trường của Tesla (Tesla) vào năm 2024.

Vào thời điểm đó, giá cổ phiếu Tesla đầu tiên hình thành một cấu trúc đáy đầu vai (head and shoulders bottom), sau đó xuất hiện phục hồi, đi ngang tích lũy, tăng vọt trở lại, sau đó bước vào giai đoạn hình thành đỉnh trong thời gian khá dài, tiếp theo là giảm giá nhanh chóng, và cuối cùng đi ngang tích lũy trong thời gian dài ở vùng giá thấp.

Mãi đến tháng 5 năm 2025, Tesla cuối cùng mới bứt phá lên trên và chính thức mở ra một đợt tăng giá mới. Động lực tăng giá của nó chủ yếu đến từ việc tăng trưởng doanh số tại thị trường Trung Quốc, xác suất đắc cử của ông Trump tăng lên, và việc hiện thực hóa thương mại từ mạng lưới chính trị.

Xét từ giai đoạn hiện tại, ETH, cả về hình thái kỹ thuật lẫn bối cảnh cơ bản, đều thể hiện sự tương đồng rất cao với Tesla thời điểm đó.

Logic cơ bản của chúng cũng có thể so sánh được: cả hai đều đồng thời mang theo luận điểm công nghệ và thuộc tính meme, đều từng thu hút một lượng lớn vốn sử dụng đòn bẩy cao, trải qua biến động dữ dội, hình thành đỉnh trong bong bóng định giá được thúc đẩy bởi hành vi tập thể, sau đó bước vào chu kỳ điều chỉnh với việc thanh lý đòn bẩy lặp đi lặp lại.

Theo thời gian, biên độ biến động của thị trường dần giảm xuống, trong khi các yếu tố cơ bản và môi trường vĩ mô thì đang được cải thiện liên tục.

Xét về khối lượng giao dịch hợp đồng tương lai, mức độ hoạt động của thị trường BTC và ETH đã tiệm cận mức thấp lịch sử, điều này cho thấy quá trình thanh lý đòn bẩy sắp kết thúc.

BTC và ETH có phải là "Tài sản rủi ro" không?

Gần đây, trên thị trường xuất hiện một luồng diễn giải khá kỳ lạ: đơn giản định nghĩa BTC và ETH là "tài sản rủi ro", và dùng điều đó để giải thích tại sao chúng không theo sự tăng giá của thị trường chứng khoán Mỹ, A-shares, kim loại quý hoặc kim loại cơ bản.

Xét về định nghĩa, tài sản rủi ro thường có đặc điểm biến động cao (high volatility) và hệ số beta cao (high beta). Cho dù từ góc độ tài chính hành vi hay thống kê định lượng, thị trường chứng khoán Mỹ, A-shares, kim loại cơ bản, BTC và ETH đều đáp ứng tiêu chuẩn này, và trong môi trường "risk-on" (mạo hiểm) thường được hưởng lợi.

Nhưng BTC và ETH còn có thêm các thuộc tính bổ sung. Do sự tồn tại của hệ sinh thái DeFi và cơ chế thanh toán trên chuỗi, trong những tình huống cụ thể, chúng cũng thể hiện các đặc điểm tránh rủi ro tương tự như kim loại quý, đặc biệt là khi áp lực địa chính trị gia tăng.

Việc đơn giản dán nhãn BTC và ETH là "tài sản rủi ro thuần túy" và dựa vào đó để khẳng định rằng chúng không thể hưởng lợi từ việc mở rộng vĩ mô, về bản chất là một luồng diễn giải có chọn lọc và nhấn mạnh vào các yếu tố tiêu cực.

Các ví dụ thường được trích dẫn bao gồm:

Xung đột thuế quan tiềm tàng EU—Mỹ do vấn đề Greenland gây ra

Tranh chấp thuế quan Canada—Mỹ

Và xung đột quân sự có thể xảy ra giữa Mỹ—Iran

Cách lập luận này, về bản chất, là một kiểu "chọn lọc thông tin" (cherry-picking) và tiêu chuẩn kép.

Về mặt lý thuyết, nếu những rủi ro này thực sự mang tính hệ thống, thì ngoài kim loại cơ bản có thể được hưởng lợi từ nhu cầu chiến tranh, tất cả các tài sản rủi ro đều nên giảm đồng bộ. Nhưng thực tế là những rủi ro này không có cơ sở để leo thang thành các cú sốc hệ thống lớn.

Nhu cầu liên quan đến AI và công nghệ cao vẫn cực kỳ mạnh mẽ, và phần lớn không bị ảnh hưởng bởi các tin tức nhiễu địa chính trị, đặc biệt là trong các nền kinh tế cốt lõi như Trung Quốc và Mỹ. Do đó, thị trường chứng khoán đã không định giá thực chất cho những rủi ro này.

Quan trọng hơn, hầu hết những lo ngại này đã được hạ cấp xử lý hoặc bị bác bỏ bởi sự thật. Điều này cũng dẫn đến một vấn đề then chốt: Tại sao BTC và ETH lại nhạy cảm một cách bất thường với các luồng diễn giải tiêu cực, nhưng lại phản ứng chậm chạp với những tiến triển tích cực hoặc sự suy giảm của các yếu tố tiêu cực?

Nguyên nhân thực sự

Chúng tôi cho rằng, nguyên nhân chủ yếu đến từ các vấn đề cấu trúc của chính thị trường crypto. Thị trường hiện đang ở giai đoạn cuối của chu kỳ thanh lý đòn bẩy, tâm lý chung của những người tham gia có xu hướng thận trọng, và rất nhạy cảm với rủi ro giảm giá.

Thị trường crypto vẫn do các nhà đầu tư nhỏ lẻ chi phối, sự tham gia của các tổ chức chuyên nghiệp còn hạn chế. Dòng tiền ETF phản ánh nhiều hơn việc thụ động theo cảm xúc, chứ không phải là sự phân bổ chủ động dựa trên các yếu tố cơ bản và phán đoán.

Tương tự, cách thức xây dựng khoản đầu tư của đa số DAT (Kho tài sản kỹ thuật số) cũng thiên về thụ động - cho dù là thao tác trực tiếp, hay thông qua các nhà quản lý quỹ thụ động bên thứ ba, thường sử dụng các chiến lược giao dịch thuật toán không quá mạo hiểm như VWAP, TWAP, với mục tiêu cốt lõi là giảm biến động trong ngày.

Điều này tương phản rõ rệt với các quỹ đầu cơ. Mục tiêu chính của các quỹ này, ngược lại, chính là tạo ra biến động trong ngày - và trong giai đoạn hiện tại, sự biến động này thể hiện nhiều hơn ở chiều hướng giảm, nhằm thao túng hành vi giá.

Đồng thời, các nhà giao dịch nhỏ lẻ phổ biến sử dụng đòn bẩy 10–20 lần. Điều này khiến các sàn giao dịch, nhà tạo lập thị trường hoặc quỹ đầu cơ, có xu hướng tận dụng cấu trúc vi mô của thị trường để kiếm lời, hơn là chịu đựng sự biến động giá trung và dài hạn.

Chúng tôi thường quan sát thấy các đợt bán tháo tập trung xuất hiện trong các khung giờ có thanh khoản mỏng, đặc biệt là khi các nhà đầu tư châu Á hoặc Mỹ đang trong giờ ngủ, chẳng hạn như từ 00:00–08:00 giờ châu Á. Loại biến động này thường kích hoạt phản ứng dây chuyền, bao gồm thanh lý lệnh (liquidation), thông báo ký quỹ bổ sung (margin call) và bán ra thụ động, từ đó càng khuếch đại mức độ giảm.

Trong tình trạng thiếu dòng vốn mới thực chất chảy vào, hoặc tâm lý FOMO chưa quay trở lại, việc chỉ dựa vào nguồn vốn hiện có, là không đủ để chống lại các loại hành vi thị trường nêu trên.

Định nghĩa Tài sản rủi ro

Tài sản rủi ro (Risk Assets) là các công cụ tài chính có một số đặc điểm rủi ro nhất định, bao gồm cổ phiếu, hàng hóa, trái phiếu lợi suất cao, bất động sản và tiền tệ.

Xét theo nghĩa rộng, tài sản rủi ro đề cập đến bất kỳ chứng khoán tài chính hoặc công cụ đầu tư nào không được coi là "phi rủi ro". Đặc điểm chung của các tài sản này là giá cả có tính biến động và giá trị có thể thay đổi đáng kể theo thời gian.

Các loại tài sản rủi ro phổ biến bao gồm:

Cổ phiếu (Equities / Stocks):

Cổ phần của các công ty niêm yết, giá của chúng chịu ảnh hưởng của nhiều yếu tố như môi trường thị trường, tình hình kinh doanh của công ty, biên độ biến động có thể lớn.

Hàng hóa (Commodities):

Như dầu thô, vàng, nông sản và các tài sản vật chất khác, giá chủ yếu chịu ảnh hưởng của sự thay đổi quan hệ cung cầu.

Trái phiếu lợi suất cao (High-Yield Bonds):

Trái phiếu cung cấp lãi suất cao hơn do xếp hạng tín dụng thấp hơn, nhưng đồng thời cũng đi kèm với rủi ro vỡ nợ cao hơn.

Bất động sản (Real Estate):

Đầu tư vào bất động sản, giá trị của nó sẽ biến động theo chu kỳ thị trường, môi trường kinh tế và sự thay đổi chính sách.

Tiền tệ (Currencies):

Các loại tiền tệ khác nhau trên thị trường ngoại hối, giá của chúng có thể biến động nhanh chóng do các sự kiện địa chính trị, dữ liệu kinh tế vĩ mô và sự thay đổi chính sách.

Đặc điểm chính của Tài sản rủi ro

Tính biến động (Volatility)

Giá của tài sản rủi ro sẽ biến động thường xuyên, vừa có thể mang lại lợi nhuận, vừa có thể gây ra thua lỗ.

Lợi nhuận và rủi ro song hành (Investment Returns)

Nhìn chung, rủi ro của tài sản càng cao, lợi nhuận tiềm năng càng cao, nhưng đồng thời, xác suất xảy ra thua lỗ cũng lớn hơn.

Nhạy cảm cao với môi trường thị trường (Market Sensitivity)

Giá trị của tài sản rủi ro chịu ảnh hưởng của nhiều yếu tố, bao gồm thay đổi lãi suất, tình trạng kinh tế vĩ mô cũng như tâm lý nhà đầu tư.