Tác giả: Jim, MSX Mại Thông

Trong mùa công bố 13F lần này của thị trường chứng khoán Mỹ, một trong những quỹ được thị trường quan tâm nhất không phải là Bridgewater, cũng không phải Berkshire, mà là một quỹ có tên rất đặc biệt – Situational Awareness LP.

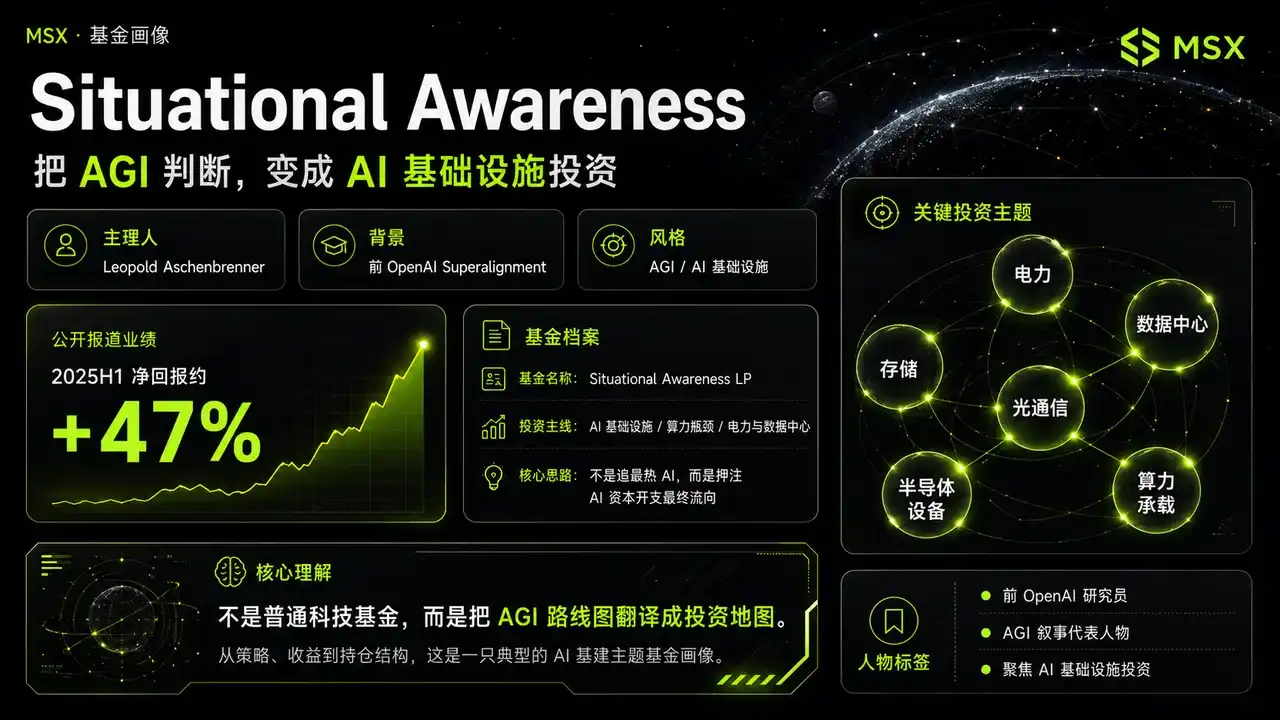

Người phụ trách chính của nó, Leopold Aschenbrenner, không phải là một tay chơi lão làng của Phố Wall truyền thống, mà là cựu thành viên nhóm Superalignment của OpenAI. Năm 2024, ông đã xuất bản bài luận dài "Situational Awareness: The Decade Ahead", với nhận định cốt lõi rất tích cực, thẳng thắn cho rằng AGI có thể đến nhanh hơn đa số mọi người tưởng tượng. Trong tương lai, thứ thực sự khan hiếm không chỉ là năng lực của chính mô hình, mà là năng lực tính toán, điện năng, trung tâm dữ liệu, chip, bộ nhớ, và cuộc cạnh tranh nguồn lực cấp quốc gia xoay quanh cuộc chạy đua vũ trang AI.

Hai năm qua, sự thật đã chứng minh, ông ấy đã đúng.

Leopold đã nội tại hóa một hệ thống nhận định về tương lai mười năm của AGI, sau đó ánh xạ hệ thống nhận định này vào thị trường vốn. Cũng chính vì vậy, Situational Awareness ngay từ khi ra đời đã không giống một quỹ công nghệ thông thường, mà giống như là biến bản đồ lộ trình AGI trực tiếp thành một bản đồ đầu tư vào hạ tầng cơ sở AI.

Đây cũng là lý do trong lĩnh vực đầu tư AI, mọi động thái của nó đều được thị trường quan tâm. Và báo cáo 13F mới nhất được công bố cho thấy, người đa đầu (bull) hiểu rõ AI nhất này dường như đang âm thầm xây dựng các vị thế quyền chọn bán quy mô lớn.

1. SALP: Một sản phẩm quỹ được tạo ra từ niềm tin vào AGI

Tài liệu công khai cho thấy, Leopold thành lập một công ty đầu tư chuyên về AGI, phía sau có sự hỗ trợ của những nhân vật nặng ký ở Thung lũng Silicon như Patrick Collison, John Collison, Nat Friedman, Daniel Gross.

Theo báo cáo thị trường, lợi nhuận ròng sau phí của Situational Awareness trong nửa đầu năm 2025 vào khoảng +47%, vượt trội hẳn so với chỉ số S&P 500 và chỉ số quỹ phòng hộ công nghệ cùng kỳ. Điểm đặc biệt của nó nằm ở chỗ không đơn thuần là đa đầu "cổ phiếu công nghệ", mà là tập trung cao độ vào hạ tầng cơ sở AI, đặt cược vào nơi cuối cùng mà vốn đầu tư AI sẽ đổ về.

Như đã đề cập lúc đầu, logic cơ bản của ông là nếu AGI thực sự đến nhanh hơn, thì những thứ được định giá lại đầu tiên không nhất thiết là các công ty tầng ứng dụng, mà là những công ty nắm giữ năng lực tính toán, điện năng, trung tâm dữ liệu, bộ nhớ, truyền thông quang, thiết bị bán dẫn và tài nguyên năng lượng. Do đó, lợi nhuận cao của nó không phải dựa vào việc mua chỉ số đơn giản, mà là nhờ vào một loạt các mã tiềm năng biến động mạnh trong hạ tầng cơ sở AI: ví dụ như Bloom Energy, Sandisk, Lumentum, CoreWeave, Core Scientific, v.v.

Cần giải thích ở đây, 13F là gì.

13F là tài liệu công bố danh mục đầu tư mà các nhà quản lý đầu tư tổ chức ở Mỹ phải nộp cho SEC mỗi quý, thường được sử dụng để quan sát sự thay đổi danh mục theo quý của các quỹ lớn đối với cổ phiếu Mỹ, ETF và các quyền chọn liên quan. Nhưng về bản chất, nó chỉ là một bức ảnh chụp nhanh vào cuối quý, chỉ có thể cho thị trường biết "đã công bố gì tại một thời điểm cụ thể", không thể khôi phục đầy đủ toàn bộ chiến lược giao dịch của quỹ, đặc biệt là phần quyền chọn. Báo cáo 13F không thể hiện giá thực hiện, ngày đáo hạn, cũng không biết liệu nó có đi kèm với các vị thế khác hay không, và càng không thể suy ra trực tiếp rủi ro thực tế (net exposure) của quỹ.

Đây cũng là điểm dễ bị diễn giải sai nhất khi đọc tài liệu này.

Ngày báo cáo của bản 13F Q1 này là 31 tháng 3. Last10K cho thấy tài liệu được nộp vào đêm ngày 15 tháng 5 theo giờ miền Đông nước Mỹ, nhưng thời điểm SEC chấp nhận là ngày 18 tháng 5. Nghĩa là, nó không đơn giản là "chưa nộp", mà là có sự chênh lệch thời gian giữa việc nộp và thời điểm thị trường thực sự thấy kết quả công bố. Đây là lý do trên các nền tảng mạng xã hội đã xuất hiện nhiều cuộc thảo luận "chờ 13F của Leopold".

Quan trọng hơn, kết quả công bố 13F này không hoàn toàn giống với sự tưởng tượng ban đầu của thị trường. Nhiều người ban đầu nghĩ rằng Leopold sẽ tiếp tục mạnh tay gia tăng vị thế với các tài sản cốt lõi AI như NVIDIA, Broadcom, AMD, TSMC, ASML. Nhưng thực tế là, SALP đã tạo ra một lượng lớn vị thế quyền chọn bán (PUT), bao phủ ETF bán dẫn SMH, NVIDIA, Oracle, Broadcom, AMD, Micron, TSMC, ASML, Intel, v.v., một loạt các mã cốt lõi AI và bán dẫn.

Điều này khiến thị trường bắt đầu suy nghĩ lại về một câu hỏi:Người tin tưởng nhất vào việc AGI sẽ đến nhanh, tại sao lại bắt đầu mua "bảo hiểm" cho các cổ phiếu dẫn đầu AI?

Nếu chỉ quy kết là "đoản đầu (bearish) AI", thực sự quá thô thiển. Điều đáng phân tích thực sự là ông ấy đã thực hiện động thái này trong bối cảnh vĩ mô nào, và điều này phản ánh sự thay đổi cấu trúc giao dịch AI như thế nào.

2. Hiểu bản 13F mới nhất của SALP: Từ đặt cược vào AI, đến quản lý biến động AI

Động thái gây chấn động nhất được tiết lộ trong bản 13F lần này, chính là việc SALP đã tạo ra một lượng lớn vị thế quyền chọn bán:

- Lớn nhất là PUT đối với ETF bán dẫn SMH, giá trị công bố khoảng 2.043 tỷ USD;

- Tiếp theo là PUT NVDA, khoảng 1.568 tỷ USD;

- Sau đó là PUT ORCL, khoảng 1.073 tỷ USD;

- PUT AVGO, khoảng 1.006 tỷ USD;

- Và PUT AMD, khoảng 969 triệu USD;

- Ngoài ra, nó còn tạo vị thế PUT MU, PUT TSM, PUT ASML, PUT INTC, v.v.;

Bề ngoài, điều này rất giống như đoản đầu các cổ phiếu dẫn đầu AI, nhưng vấn đề là,PUT không nhất thiết đại diện cho việc đoản đầu một chiều – bởi vì giá trị quyền chọn trong 13F, chủ yếu là giá trị danh nghĩa được công bố theo quy mô chứng khoán cơ sở, không bằng chi phí phí quyền chọn thực tế mà quỹ bỏ ra. Quan trọng hơn, 13F không thể hiện giá thực hiện, ngày đáo hạn, liệu có đi kèm với các vị thế khác hay không, cũng không thể thấy rủi ro thực tế (net exposure) trong danh mục.

Vì vậy, việc trực tiếp nói Leopold "hoàn toàn đoản đầu NVIDIA và bán dẫn" là không chính xác. Cách hiểu hợp lý hơn là ông ấy đang mua "bảo hiểm" cho danh mục đa đầu hạ tầng cơ sở AI của mình, bởi vì nhiều mã mà SALP vốn nắm giữ, bản thân chúng là những công ty có tính biến động cao, nhạy cảm với lãi suất, ví dụ như các tài sản đã đề cập ở trên như Bloom Energy, CoreWeave, Core Scientific, IREN, Applied Digital, Sandisk. Logic dài hạn của những loại tài sản này đều liên quan đến hạ tầng cơ sở AI, nhưng giá cổ phiếu ngắn hạn thường rất phụ thuộc vào mức độ chấp nhận rủi ro (risk appetite) và môi trường định giá.

Một khi thị trường bắt đầu giảm rủi ro vì giá dầu tăng, lạm phát tái diễn, lãi suất tăng cao hoặc xung đột địa chính trị, những tài sản biến động cao này thường bị bán ra trước. Điều này cũng liên quan đến bối cảnh vĩ mô cuối tháng 3: một mặt, tình hình Trung Đông và rủi ro xung đột Mỹ-Iran đẩy cao kỳ vọng giá dầu; mặt khác, giá dầu tăng sẽ làm trầm trọng thêm tính dai dẳng của lạm phát, khiến niềm tin của thị trường vào việc cắt giảm lãi suất giảm xuống.

Đối với các cổ phiếu tăng trưởng có định giá cao, điều này tương đương với "áp lực kép": giá dầu đẩy lạm phát, lạm phát kìm hãm việc cắt giảm lãi suất, lãi suất không giảm được, định giá của các tài sản công nghệ có duration cao sẽ bị nén lại.

Nếu đặt vào bối cảnh này, hành động tạo ra nhiều PUT của Leopold sẽ dễ hiểu hơn. Nó không phải là phủ nhận AI, mà là thừa nhận logic dài hạn của AI dù mạnh đến đâu, cũng không thể hoàn toàn bỏ qua ngược gió vĩ mô.

Đặc biệt là đối với một quỹ như SALP, có rất nhiều tài sản có beta cao trong danh mục. Nếu chỉ nắm giữ các vị thế tấn công (offensive positions), một khi thị trường có đợt điều chỉnh hệ thống, biến động giá trị ròng của danh mục sẽ rất lớn. Bằng cách mua PUT của các tài sản cốt lõi AI có tính thanh khoản tốt, đại diện mạnh như SMH, NVDA, AVGO, AMD, ORCL, nó có thể sử dụng công cụ tương đối chuẩn hóa để phòng ngừa rủiro điều chỉnh hệ thống của toàn bộ giao dịch AI.

Ý nghĩa thực sự đằng sau điều này là Leopold không chuyển từ đa đầu AI thành đoản đầu AI, mà là chuyển từ "đoản đầu tích cực một chiều vào AI", sang "tiếp tục đặt cược vào hạ tầng cơ sở AI, nhưng bắt đầu quản lý biến động trên lộ trình".

Đây là một tư duy quản lý danh mục trưởng thành hơn.

3. Vậy hướng tấn công của Leopold nằm ở đâu?

Nếu việc tạo PUT mới giải quyết "vấn đề phòng thủ", thì danh sách tăng vị thế, giảm vị thế và thoát vị thế mới thực sự cho chúng ta biết hướng tấn công của Leopold nằm ở đâu.

Từ những gì được công bố, SALP vẫn giữ lại và tăng vị thế với một số mã liên quan đến hạ tầng cơ sở AI, ví dụ như tăng nhẹ vị thế cổ phiếu thường của Sandisk, cổ phiếu thường CoreWeave, IREN, Applied Digital, Riot Platforms, CleanSpark, Bitfarms, Bitdeer, v.v. cũng nằm trong danh sách tăng vị thế. Các vị thế đa đầu quan trọng hiện vẫn giữ lại bao gồm Bloom Energy, Sandisk, CoreWeave, IREN, Core Scientific, Applied Digital, v.v.

Điều này cho thấy nó không từ bỏ AI, ngược lại, nó vẫn đang đặt cược vào cùng một logic dài hạn:Vốn đầu tư AI sẽ tiếp tục được truyền dẫn xuống dưới, những người thực sự hưởng lợi là những công ty nắm giữ điện lực, trung tâm dữ liệu, bộ nhớ, khả năng chịu tải tính toán và các nút thắt cổ chai hạ tầng cơ sở.

Điều này rất gần với nhận định chủ lưu Q2 của MSX. Trong bài viết "Hạ tầng cơ sở AI đã tăng cả Q1, sang Q2, ai còn có thể chống đỡ được 'định giá cao'?", chúng tôi nhấn mạnh rằng trọng tâm giao dịch AI đã chuyển từ đơn thuần là GPU, sang mạng lưới, bộ nhớ và điện lực.Thị trường hiện quan tâm hơn đến việc vốn đầu tư tiếp tục mở rộng của các ông lớn, cuối cùng sẽ chảy vào đơn hàng, doanh thu và lợi nhuận của ai. Lý do các khâu thiết bị, mạng lưới, bộ nhớ, điện lực chiếm ưu thế hơn, không phải vì chúng hấp dẫn hơn, mà vì chúng phù hợp hơn với sở thích thẩm mỹ hiện tại của thị trường đối với khả năng hiện thực hóa.

Từ góc độ này, các vị thế đa đầu của SALP rất có tính đại diện: Bloom Energy tương ứng với điện lực và cung cấp năng lượng độc lập; CoreWeave, Applied Digital, Core Scientific, IREN tương ứng với trung tâm dữ liệu, dịch vụ lưu trữ tính toán (hosting) và khả năng chịu tải hạ tầng cơ sở; các vị thế liên quan đến Sandisk, Micron, TSM tương ứng với bộ nhớ, sản xuất bán dẫn và phía cung cấp phần cứng.

Nghĩa là, Leopold không phải không mua AI, ông ấy quan tâm hơn đến việc tiền AI cuối cùng sẽ được chi ở đâu, ai có thể biến số tiền đó thành doanh thu trên báo cáo tài chính.

Nhìn vào việc giảm vị thế và thoát vị thế, cũng rất nhiều thông tin. SALP đã thoát vị thế CALL INTC, Lumentum, Cipher Mining, giảm vị thế CALL CoreWeave, Bloom Energy, Core Scientific, v.v. Điều đáng chú ý nhất ở đây là, nó không đơn giản rút khỏi một hướng nào đó, mà là giảm bớt một phần vị thế đã tăng đủ mạnh, biến động lớn hơn, hoặc có tính chất đòn bẩy mạnh hơn.

Ví dụ như CoreWeave, nó giảm vị thế CALL, nhưng vẫn nắm giữ cổ phiếu thường. Điều này cho thấy nó không từ bỏ hoàn toàn CoreWeave, mà là chuyển từ việc thể hiện bằng quyền chọn tích cực hơn, sang thể hiện bằng cổ phiếu thường tương đối kiểm soát được. Hay như Bloom Energy và Core Scientific, giảm vị thế không có nghĩa là logic thất bại, mà có khả năng cao hơn là kiểm soát rủi ro ở cấp độ danh mục và thực hiện lợi nhuận.

Việc thoát vị thế Lumentum càng đáng suy ngẫm hơn. Trong tổng kết Q1 của MSX, phần cứng AI và truyền thông quang là hai chủ lưu thể hiện mạnh mẽ nhất, trong đó AXTI, AAOI, LITE, LWLG đều đạt mức tăng trưởng gấp nhiều lần. Sức mạnh của truyền thông quang về bản chất đến từ nhu cầu bùng nổ về kết nối quang (optical interconnect), module quang (optical module), liên kết mạng trong trung tâm dữ kiệu AI. Nhưng vấn đề là, một chủ lưu càng chạy mạnh trong Q1, khi bước vào Q2 càng dễ đối mặt với vấn đề giao dịch quá đông đúc và tỷ lệ rủi ro/lợi nhuận (risk-reward ratio) giảm.

Vì vậy, việc Leopold thoát vị thế LITE, giảm một phần vị thế hạ tầng cơ sở AI biến động cao, chưa chắc đại diện cho việc ông không lạc quan về hướng này, mà có thể là thừa nhận thực tế hơn rằng:Giao dịch thành công nhất Q1, không nhất thiết là giao dịch có tỷ lệ rủi ro/lợi nhuận tốt nhất Q2.

Đây mới là điểm quan trọng nhất trong đợt điều chỉnh này. Nó không phải là phủ nhận AI, mà là chủ động thay đổi cấu trúc, từ việc mua bất cứ thứ gì thuộc chuỗi AI, chuyển sang chỉ giữ lại những tài sản có khả năng tiếp nhận vốn đầu tư dài hạn tốt hơn, mang tính chất hạ tầng cơ sở hơn, có thể vượt qua biến động vĩ mô tốt hơn.

Thứ ông từ bỏ, không phải là AI, mà là ảo tưởng tuyến tính về việc "tất cả AI sẽ cùng tăng".

Bản 13F này về bản chất chỉ là bức ảnh chụp nhanh tính đến ngày 31 tháng 3, không đại diện cho việc Leopold đến tháng 5 vẫn hoàn toàn nắm giữ các vị thế tương tự. Nhưng nó vẫn có sự gợi mở rất mạnh mẽ đối với tình hình hiện tại.

Thứ nhất, chủ lưu dài hạn AI chưa kết thúc, nhưng cấu trúc giao dịch đã thay đổi. Trong tương lai không phải mua AI gì cũng tăng, mà là ai có thể hiện thực hóa, ai nhận được mức premium, ai quá đông đúc, ai cần phòng ngừa rủi ro.

Thứ hai, trong môi trường giá dầu cao, lãi suất cao, biến động cao, chiến lược thực sự hiệu quả không phải là tấn công đơn thuần, cũng không phải phòng thủ toàn diện, mà làmang theo phòng thủ để đi tấn công – vị thế cốt lõi đặt cược vào tính xác định, vị thế biên đặt cược vào tính biến động, đồng thời sử dụng công cụ phòng ngừa rủi ro để kiểm soát mức điều chỉnh của danh mục, về bản chất, hành động lần này của Leopold chính là minh họa logic này bằng vị thế thực tế.

Thứ ba, điều này cũng xác nhận một sự thay đổi lớn của thị trường chứng khoán Mỹ năm 2026: Beta của chỉ số trở nên yếu hơn, Alpha cấu trúc trở nên mạnh hơn. Trước đây chỉ cần mua "Bảy chị em", mua NVIDIA, có thể đã nằm thắng; nhưng bây giờ thị trường kén chọn hơn, nó sẽ truy vấn từng công ty: Câu chuyện AI của bạn, cuối cùng có thể biến thành đơn hàng không? Có thể biến thành doanh thu không? Có thể biến thành lợi nhuận không? Nếu không thể, định giá cao đến đâu cũng sẽ bị nén lại.

Đây cũng là lý do tại sao Hạ tầng cơ sở AI 2.0 trở nên quan trọng. Trong tương lai, dòng tiền không chỉ nhìn vào GPU, mà sẽ đi dọc theo chuỗi Năng lực tính toán → Kết nối lẫn nhau → Bộ nhớ → Điện lực → Hạ tầng cơ sở Trung tâm dữ liệu để tìm kiếm những khâu thực sự có thể hiện thực hóa.

Viết ở cuối

Nếu chỉ nhìn bề mặt, thứ gây chú ý nhất trong bản 13F lần này, là chuỗi PUT có giá trị khổng lồ đó.

Nhưng nếu thực sự xem xét toàn bộ danh mục, bạn sẽ thấy, điều Leopold làm không phải là "từ đa đầu AI quay lưng lại trở thành đoản đầu", mà là một sự nâng cấp trưởng thành hơn:Dài hạn vẫn đặt cược vào hạ tầng cơ sở AI, ngắn hạn bắt đầu nhìn thẳng vào rủi ro biến động của các tài sản có định giá cao, biến động cao.

Đây mới là điểm đáng chú ý nhất của bản 13F này. Nó nói với chúng ta rằng hướng đi của AI, có thể vẫn đúng, nhưng con đường dẫn đến đích đó, tuyệt đối không phải là một đường thẳng.

Đối với những nhà quản lý quỹ thực thụ, điều quan trọng không bao giờ chỉ là đặt cược đúng đích đến, mà còn phải sống sót vượt qua biến động trên đường đi.

Còn đối với nhà đầu tư phổ thông, sự gợi mở lớn nhất từ bản 13F này cũng rất rõ ràng: Giao dịch AI năm 2026, đã chuyển từ "mua câu chuyện" sang "mua sự hiện thực hóa"; từ "mua cổ phiếu dẫn đầu" sang "tìm nút thắt cổ chai"; từ "tấn công một chiều" sang "mang theo phòng thủ để tấn công".

Đây là tín hiệu thú vị nhất, và tuyệt đối không nên bỏ qua.