Nắm giữ ETF Ethereum, liệu có thể nhận lãi định kỳ như nắm giữ trái phiếu?

Ngay đầu tháng, Grayscale đã thông báo rằng quỹ ETF đặt cọc Ethereum (ETHE) của họ đã phân bổ lợi nhuận thu được từ việc đặt cọc trong khoảng thời gian từ ngày 6 tháng 10 năm 2025 đến ngày 31 tháng 12 năm 2025 cho các cổ đông hiện tại, đánh dấu sản phẩm giao dịch tài sản mã hóa dạng现货 đầu tiên tại Mỹ phân phối lợi nhuận từ đặt cọc cho người nắm giữ.

Hành động này, dù trong mắt người chơi Web3 bản địa chỉ là thao tác trên chuỗi bình thường, nhưng xét trong lịch sử tài chính mã hóa, lại đánh dấu lần đầu tiên lợi nhuận gốc của Ethereum được đóng gói vào vỏ bọc tiêu chuẩn của tài chính truyền thống, chắc chắn mang ý nghĩa cột mốc quan trọng.

Đáng chú ý hơn, đây không phải là sự kiện riêng lẻ. Ở cấp độ dữ liệu trên chuỗi, tỷ lệ đặt cọc Ethereum tiếp tục tăng cao, hàng đợi rút tiền của người xác thực dần được giải quyết, hàng đợi tham gia lại tích lũy, một loạt thay đổi đang diễn ra đồng thời.

Những tín hiệu có vẻ rời rạc này đang cùng hướng đến một vấn đề sâu sắc hơn: Liệu Ethereum có đang dần tiến hóa từ một tài sản cấu hình lấy biến động giá làm cốt lõi, thành một loại "tài sản sinh lời" được các quỹ dài hạn chấp nhận và có thu nhập ổn định?

一、ETF Phân Phối Lợi Nhuận: "Trải Nghiệm Đầu Tiên" về Đặt Cọc của Nhà Đầu Tư Truyền Thống

Khách quan mà nói, trong một thời gian dài, việc đặt cọc Ethereum giống như một thử nghiệm kỹ thuật mang chút khí chất geek, bị giới hạn trong "thế giới trên chuỗi".

Bởi vì nó không chỉ yêu cầu người dùng có kiến thức cơ bản về mã hóa như ví, khóa riêng tư, mà còn cần hiểu cơ chế người xác thực, quy tắc đồng thuận, chu kỳ khóa và logic phạt. Mặc dù các giao thức đặt cọc thanh khoản (LSD) đại diện bởi Lido Finance đã giảm đáng kể ngưỡng tham gia, nhưng bản thân lợi nhuận từ đặt cọc vẫn chủ yếu nằm trong ngữ cảnh gốc của mã hóa (các token đóng gói như stETH).

Suy cho cùng, đối với hầu hết nhà đầu tư Web2, hệ thống này vừa không trực quan, vừa khó tiếp cận trực tiếp, là một khoảng cách khó vượt qua.

Bây giờ, khoảng cách này đang được ETF lấp đầy. Theo phương án phân phối lần này của Grayscale, mỗi cổ đông nắm giữ một cổ phần ETHE sẽ nhận được 0.083178 USD. Số tiền này phản ánh lợi nhuận mà quỹ thu được thông qua đặt cọc và đã bán trong khoảng thời gian tương ứng, và việc chi trả sẽ được thực hiện vào ngày 6 tháng 1 năm 2026 (ngày chi trả), đối tượng phân phối là các nhà đầu tư nắm giữ cổ phần ETHE tính đến ngày 5 tháng 1 năm 2026 (ngày ghi nhận).

Nói ngắn gọn, nó không đến từ hoạt động kinh doanh của doanh nghiệp, mà đến từ chính bảo mật mạng và sự tham gia đồng thuận. Trước đây, loại lợi nhuận này hầu như chỉ tồn tại trong nội bộ ngành công nghiệp mã hóa, nhưng giờ đây bắt đầu được đóng gói vào vỏ bọc tài chính quen thuộc là ETF. Thông qua tài khoản chứng khoán Mỹ, các nhà đầu tư truyền thống như 401(k) hoặc quỹ tương hỗ không cần tiếp xúc với khóa riêng tư, đã có thể nhận được lợi nhuận gốc được tạo ra bởi sự đồng thuận của mạng Ethereum (dưới dạng USD).

Cần nhấn mạnh rằng, điều này không có nghĩa là việc đặt cọc Ethereum đã hoàn toàn tuân thủ quy định, cũng không đại diện cho việc cơ quan quản lý đã đưa ra quan điểm thống nhất về dịch vụ đặt cọc ETF. Nhưng trên thực tế kinh tế, một thay đổi then chốt đã xảy ra: lần đầu tiên, người dùng không xuất thân từ mã hóa, đã gián tiếp nhận được lợi nhuận gốc được tạo ra bởi sự đồng thuận của mạng Ethereum mà không cần hiểu về node, khóa riêng tư và thao tác trên chuỗi.

Xét từ góc độ này, việc ETF phân phối lợi nhuận không phải là một sự kiện riêng lẻ, mà là bước đầu tiên của Ethereum Staking bước vào tầm nhìn vốn rộng lớn hơn.

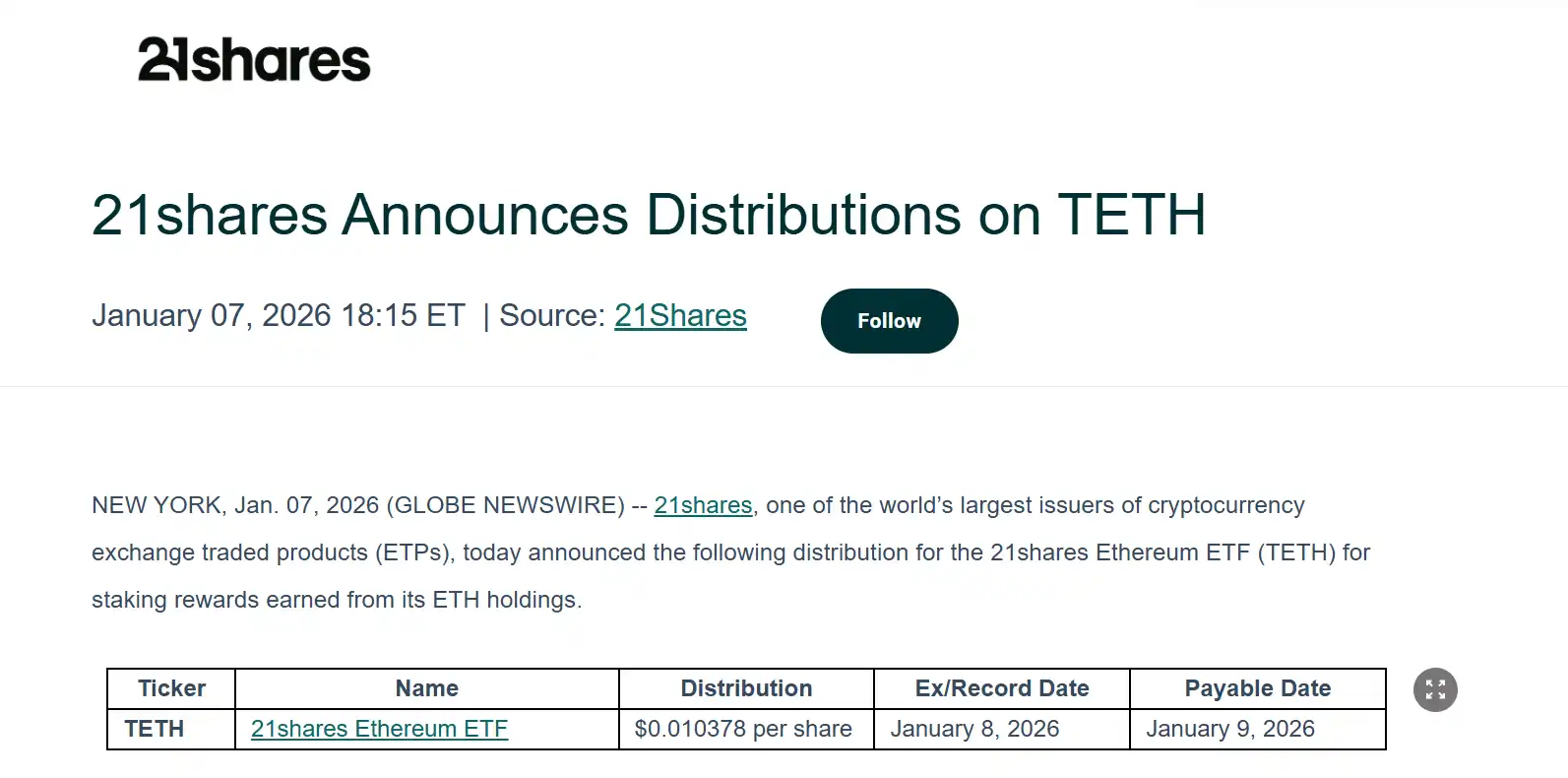

Grayscale cũng không sớm là trường hợp duy nhất, ETF Ethereum của 21Shares cũng đã thông báo sẽ phân phối lợi nhuận thu được từ việc đặt cọc ETH cho các cổ đông hiện tại. Số tiền phân phối lần này là 0.010378 USD mỗi cổ phần, quy trình loại trừ cổ tức và thanh toán liên quan cũng đã được công bố đồng thời.

Điều này chắc chắn mở ra một khởi đầu tốt, đặc biệt là đối với các tổ chức như Grayscale, 21Shares vốn có ảnh hưởng cả trong lĩnh vực TradFi và Web3. Hiệu ứng làm gương của nó vượt xa bản thân một lần chia cổ tức, chắc chắn sẽ thúc đẩy việc đặt cọc Ethereum và phân phối lợi nhuận của các tổ chức có hiệu lực trên thực tế và trở nên phổ biến, đồng thời đánh dấu rằng ETF Ethereum không còn chỉ là một tài sản bóng theo biến động giá, mà là một sản phẩm tài chính thực sự có khả năng tạo ra dòng tiền.

Xét trong chu kỳ dài hơn, khi mô hình này được xác minh, trong tương lai không loại trừ khả năng các gã khổng lồ quản lý tài sản truyền thống như BlackRock, Fidelity sẽ theo kịp bố trí, có thể sẽ bơm vào Ethereum hàng trăm tỷ USD vốn cấu hình dài hạn.

二、Tỷ Lệ Đặt Cọc Cao Kỷ Lục, và "Hàng Đợi Rút Tiền" Biến Mất

Nếu như lợi nhuận ETF là bước đột phá nhiều về mặt tường thuật, thì sự thay đổi trong tổng tỷ lệ đặt cọc và hàng đợi đặt cọc lại phản ánh trực tiếp hơn hành vi của dòng tiền.

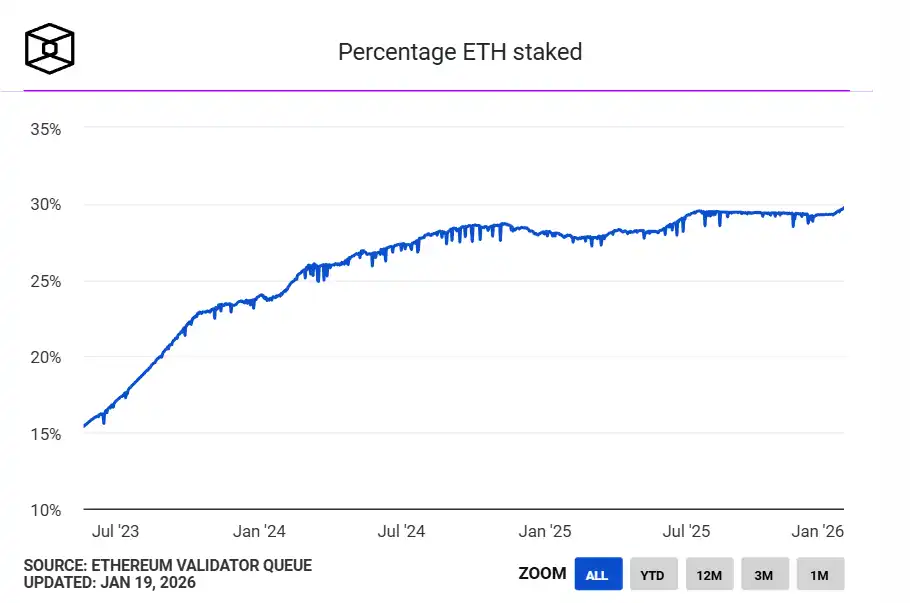

Đầu tiên là tỷ lệ đặt cọc Ethereum đã lập kỷ lục lịch sử mới. Số liệu thống kê từ The Block cho thấy, hiện đã có hơn 36 triệu ETH được đặt cọc trên beacon chain của Ethereum, chiếm gần 30% nguồn cung lưu thông của mạng, giá trị vốn hóa đặt cọc vượt 1180 tỷ USD, tiếp tục lập kỷ lục lịch sử mới. Trong khi đó, kỷ lục cao nhất trước đó về tỷ trọng nguồn cung lưu thông mạng là 29.54%, xuất hiện vào tháng 7 năm 2025.

Nguồn: The Block

Xét từ góc độ cung cầu, một lượng lớn ETH bị đặt cọc có nghĩa là chúng tạm thời rút khỏi thị trường lưu thông tự do, đồng thời cũng cho thấy một phần đáng kể ETH lưu thông đang chuyển từ tài sản giao dịch tần suất cao sang tài sản cấu hình dài hạn đảm nhận vai trò chức năng.

Nói cách khác, ETH không còn chỉ là Gas, phương tiện giao dịch hay công cụ đầu cơ, mà đang đảm nhận vai trò của một "tư liệu sản xuất" - nó tham gia vận hành mạng thông qua đặt cọc và liên tục tạo ra lợi nhuận.

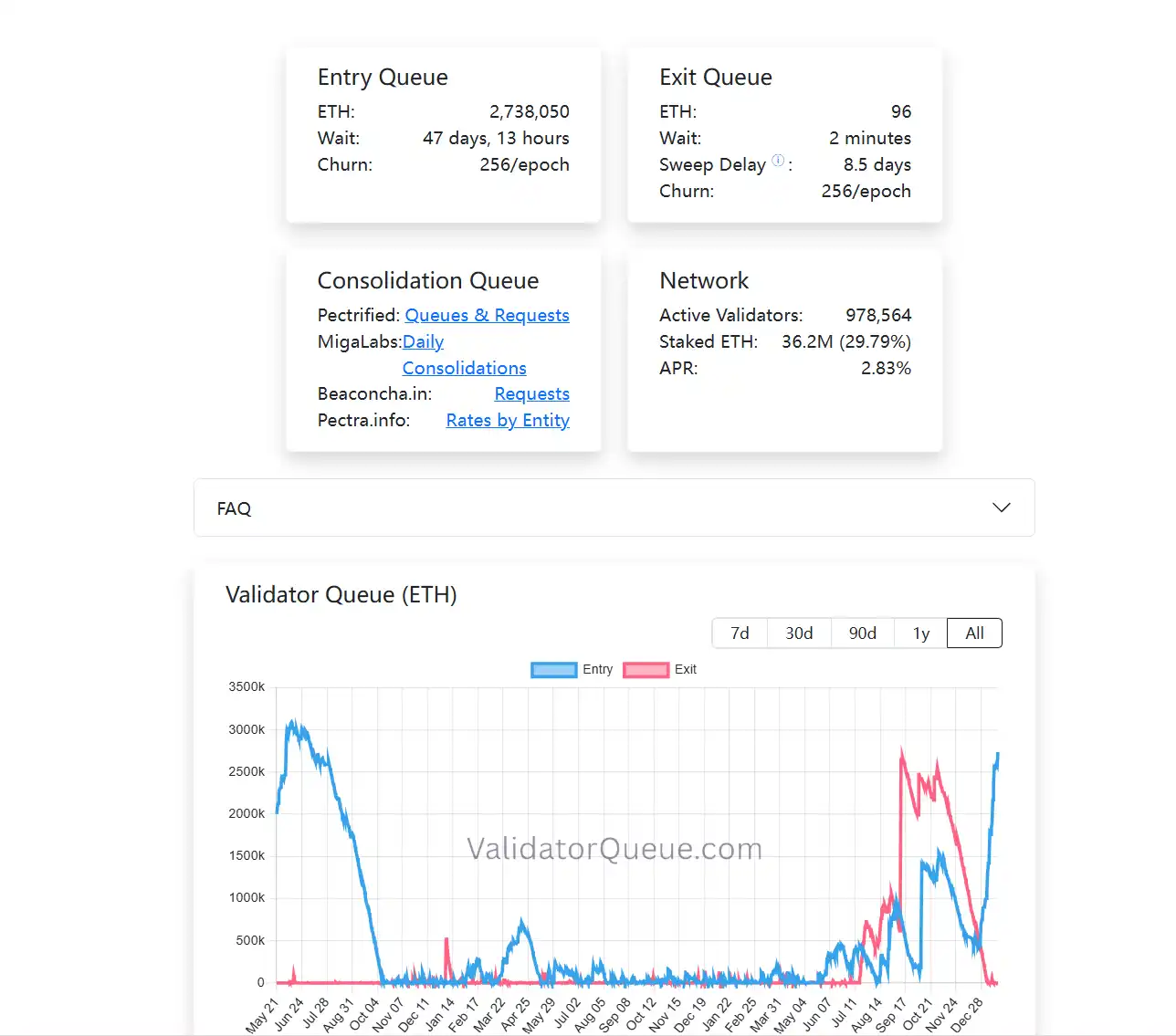

Đồng thời, hàng đợi người xác thực cũng xuất hiện những thay đổi đáng suy ngẫm. Tính đến thời điểm viết bài, hàng đợi rút tiền đặt cọc của PoS Ethereum gần như trống rỗng, trong khi hàng đợi tham gia đặt cọc lại tiếp tục tăng (hơn 2.73 triệu ETH). Nói ngắn gọn, hiện tại có một lượng lớn ETH đang được lựa chọn khóa dài hạn vào hệ thống này (Đọc thêm 《Xuyên Thấu Sự Ồn Ào "Thoái Hóa" Của Ethereum: Tại Sao "Giá Trị Quan Ethereum" Là Hào Bảo Vệ Rộng Nhất?》).

Khác với hành vi giao dịch, bản thân việc đặt cọc là một phương thức cấu hình thanh khoản thấp, chu kỳ dài, nhấn mạnh vào lợi nhuận ổn định. Việc dòng tiền sẵn sàng quay lại hàng đợi đặt cọc, ít nhất cũng có nghĩa là một điều: trong giai đoạn hiện tại, ngày càng nhiều người tham gia sẵn sàng chấp nhận chi phí cơ hội của việc khóa dài hạn này.

Nếu đặt việc phân phối lợi nhuận ETF của các tổ chức, tỷ lệ đặt cọc cao kỷ lục và sự thay đổi cấu trúc hàng đợi cùng nhau, có thể thấy một xu hướng tương đối rõ ràng: Việc đặt cọc Ethereum đang dần tiến hóa từ lợi nhuận ban đầu dành cho người tham gia trên chuỗi, thành một tầng thu nhập cấu trúc TradFi được hệ thống tài chính truyền thống dần chấp nhận và được các quỹ dài hạn đánh giá lại.

Chỉ nhìn vào bất kỳ yếu tố nào đơn lẻ đều không đủ để đánh giá xu hướng, nhưng khi đặt chung lại, chúng đang phác thảo đường nét của nền kinh tế Staking Ethereum đang dần trưởng thành.

三、Tương Lai Của Thị Trường Staking Trưởng Thành Hóa Nhanh Chóng

Nhưng điều này không có nghĩa là việc đặt cọc đã biến ETH thành một "tài sản không rủi ro". Ngược lại, cùng với sự thay đổi trong cấu trúc người tham gia, các loại rủi ro mà việc đặt cọc phải đối mặt đang chuyển dịch, rủi ro kỹ thuật dần được giải quyết, trong khi rủi ro cấu trúc, rủi ro thanh khoản, chi phí hiểu biết cơ chế lại trở nên quan trọng hơn.

Như đã biết, trong chu kỳ quản lý trước, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) thường xuyên vung gậy, thực thi hành động với nhiều dự án liên quan đến đặt cọc thanh khoản, bao gồm cả việc đưa ra cáo buộc chứng khoán chưa đăng ký đối với MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH. Điều này cũng từng mang lại sự không chắc chắn cho sự phát triển dài hạn của ETF Ethereum.

Xét từ con đường thực tế, việc ETF có tham gia đặt cọc hay không, và tham gia như thế nào, về bản chất là vấn đề thiết kế quy trình sản phẩm và cấu trúc tuân thủ, chứ không phải là sự phủ nhận đối với bản thân mạng Ethereum. Khi ngày càng nhiều tổ chức khám phá ranh giới trong thực tiễn, thị trường cũng đang bỏ phiếu bằng tiền thật.

Ví dụ, BitMine đã đặt cọc hơn 1 triệu ETH vào PoS của Ethereum, đạt 1.032 triệu ETH, trị giá khoảng 3.215 tỷ USD, chiếm một phần tư tổng lượng ETH nắm giữ của họ (4.143 triệu).

Tóm lại, việc đặt cọc Ethereum cho đến ngày nay, không còn là canh bạc nhỏ của giới geek.

Khi ETF bắt đầu ổn định phân phối lợi nhuận, khi các quỹ dài hạn sẵn sàng xếp hàng 45 ngày để vào lớp đồng thuận, khi 30% ETH chuyển hóa thành rào chắn an ninh, chúng ta đang chứng kiến Ethereum chính thức xây dựng nên một hệ thống thu nhập gốc được thị trường vốn toàn cầu chấp nhận.

Và việc hiểu rõ bản thân sự thay đổi này, có lẽ cũng quan trọng không kém việc có tham gia hay không.