Tác giả: Long Nguyệt

Nguồn: Wall Street Kiến Văn

Thị trường càng tăng mạnh, lý do để sụt giảm càng khó tìm - nhưng rủi ro không hề biến mất, chỉ là ẩn mình sâu hơn mà thôi.

Ngày 14 tháng 5, nhà phân tích thị trường Jon-Patrick Barnert của Bloomberg đã đăng bài chỉ ra rằng, đợt tăng giá hiện tại của thị trường chứng khoán Mỹ đã kéo dài đáng kể, nhưng chi phí và thời điểm bán khống vẫn khó nắm bắt. Điều nan giải hơn là, ngay cả "lý do nào đáng lẽ nên bán khống nhất" cũng trở nên mơ hồ.

Mâu thuẫn cốt lõi của đợt tăng này là: vị thế đã cực kỳ đông đúc, nhưng câu chuyện cơ bản - đặc biệt là AI - vẫn đang hỗ trợ tâm lý thị trường. Giữa hai yếu tố này, cái nào sẽ sụp đổ trước?

Vị thế: Thị trường đã tiến gần đến trạng thái "nắm giữ đầy đủ vị thế mua"

Xét riêng về diễn biến giá, tín hiệu điều chỉnh đã khá rõ ràng.

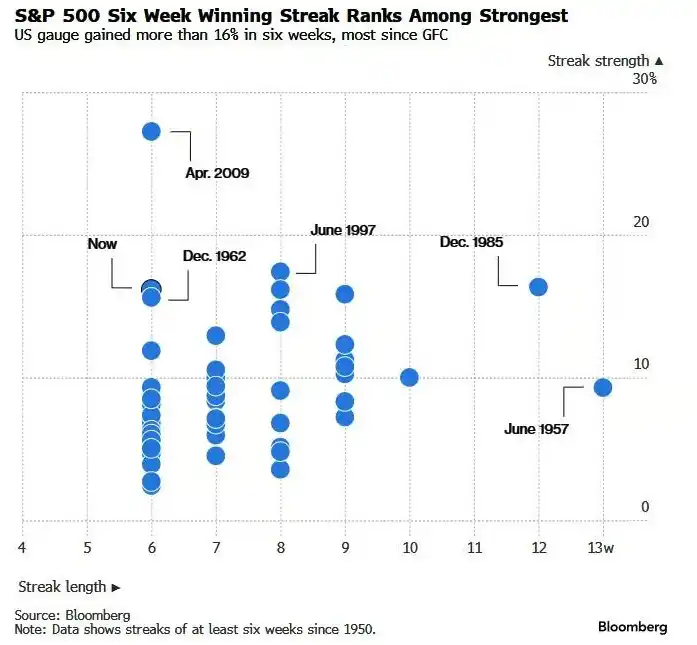

Chỉ số S&P 500 tăng liên tiếp trong sáu tuần qua không chỉ là một trong những đợt tăng dài nhất trong hơn 70 năm qua, mà mức tăng cũng thuộc hàng mạnh nhất lịch sử. Barnert cho biết, việc "nghỉ ngơi lấy hơi" là điều hết sức bình thường đối với thị trường này.

Chỉ số Khẩu vị Rủi ro (Risk Appetite Indicator) của Goldman Sachs đã tăng trở lại lên mức 1, đây là lần đầu tiên kể từ đầu năm. Việc chỉ số này vượt quá 1 là cực kỳ hiếm gặp, trong lịch sử thường báo hiệu khả năng điều chỉnh tiềm tàng. Lần cuối cùng vượt qua ngưỡng này là vào năm 2021, sau đó thị trường bước vào giai đoạn gấu.

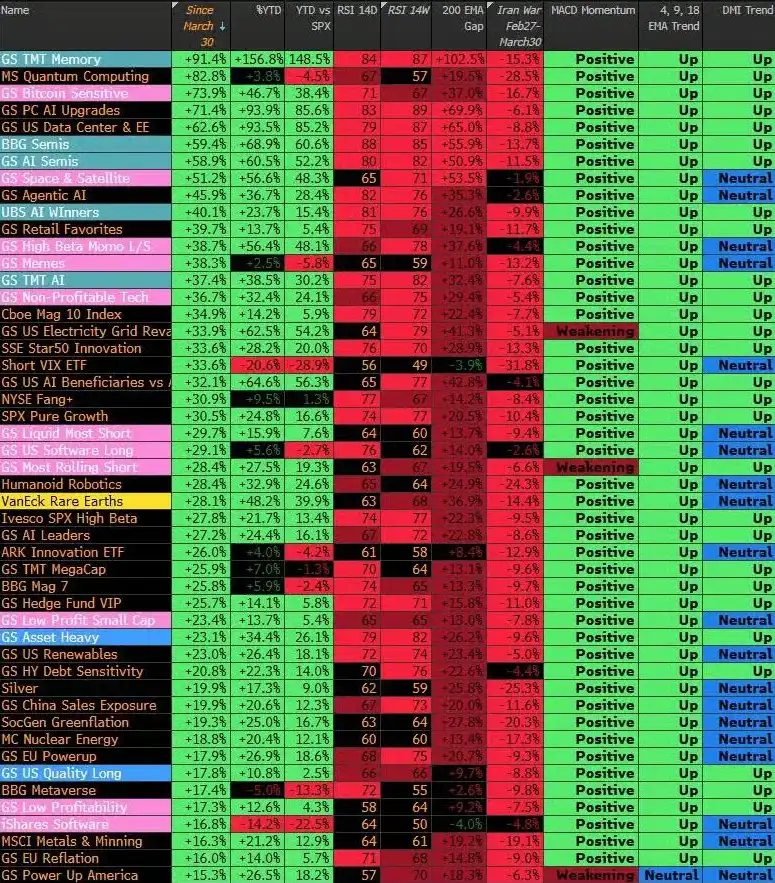

Xét các cổ phiếu chủ đề nóng nhất, Barnert mô tả đây là một thị trường "mọi thứ đều đang mua quá mức", mức độ mua quá mức của một số nhóm ngành nóng nhất đã đạt đến mức cực đoan. Cộng thêm dòng tiền cơ học chảy vào - hiện có vẻ đang ở hoặc gần mức nắm giữ vị thế mua tối đa - bức tranh tổng thể là: không gian tăng giá còn hạn chế, áp lực tiềm tàng từ việc thiết lập lại vị thế là rất lớn.

Tuy nhiên, việc bán khống không dễ dàng. Barnert chỉ ra rằng, việc điều chỉnh vị thế có thể hoàn tất trong một phiên giao dịch, khiến thời điểm vào và ra của các giao dịch bán khống cực kỳ khó nắm bắt. Và nếu thị trường chọn cách "giảm từ từ", các vị thế biến động sẽ âm thầm mất hiệu lực trong môi trường ôn hòa. Kịch bản có khả năng hơn là: tâm lý tổng thể vẫn nghiêng về mua, một khi các vị thế bán khống buộc phải bù đắp, ngược lại sẽ kích hoạt một đợt tăng giá mới do bị bóp nghẹt vị thế bán, tăng nhanh hơn bất kỳ ai dự đoán.

Dòng vốn vào một số ETF nóng đã bắt đầu có những thay đổi tinh tế - nghiêng về việc "chốt lời" hơn là "đuổi đỉnh". Nhưng Barnert cũng thừa nhận, xu hướng này đã kéo dài vài tuần và hiện chưa tác động thực chất đến diễn biến thị trường.

Câu chuyện thị trường: Không có AI, thị trường chẳng là gì cả

Nếu vị thế là mối lo ngại về mặt kỹ thuật, thì mặt câu chuyện thị trường hiện tại trông có vẻ ổn định hơn.

Barnert chỉ ra rằng, hiện thiếu tín hiệu rõ ràng để kích hoạt thị trường gấu về mặt cơ bản. Lợi nhuận doanh nghiệp vẫn mạnh mẽ, kỳ vọng lạm phát tăng nhẹ nhưng chưa đạt mức cực đoan. Thị trường đã tiêu hóa các cú sốc từ giá dầu cao và tình hình Trung Đông, dữ liệu việc làm Mỹ mới nhất cũng làm dịu lo ngại suy thoái. Còn về kỳ vọng tăng lãi suất, từ lâu đã không còn là chất xúc tác kìm hãm thị trường chứng khoán.

Nhưng có một vấn đề không thể bỏ qua: mức độ tập trung của đợt tăng này đã cực kỳ cao vào chính "bản thân sự tập trung".

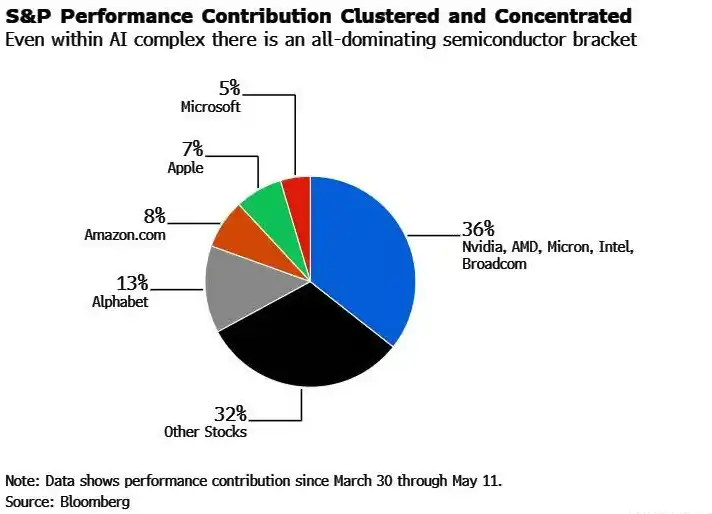

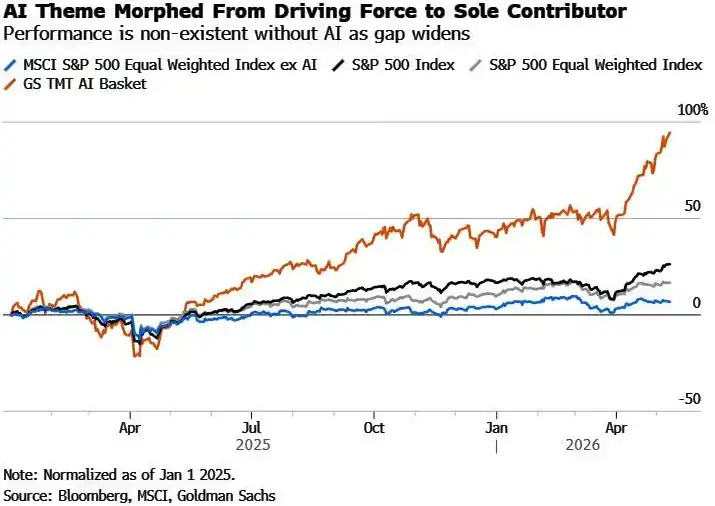

Barnert chỉ ra rằng, dù so sánh hiệu suất của các chỉ số có AI và không có AI, hay phân tích nguồn gốc đóng góp vào mức tăng kể từ tháng 3, kết luận đều chỉ về cùng một hướng: Không có AI, hiệu suất của thị trường này chỉ có thể được mô tả là "tầm thường". Đáng chú ý hơn, riêng nhóm ngành bán dẫn đã đóng góp gần 40% mức tăng kể từ tháng 3.

Câu chuyện thị trường xoay quanh AI đã một lần nữa bước vào "chế độ tham lam", chứ không phải giai đoạn theo đuổi lợi nhuận hợp lý một cách duy lý. Những lo ngại được bàn tán sôi nổi vài tháng trước - liệu chi phí tính toán AI có được bù đắp bởi tiết kiệm từ cắt giảm nhân sự không, nút thắt cung cấp năng lượng cho trung tâm dữ liệu, cuộc chiến định giá AI làm xói mòn biên lợi nhuận, đối thủ cạnh tranh mới với chi phí thấp hơn phá vỡ cấu trúc hiện tại, chi tiêu vốn tăng mạnh trong khi mua lại cổ phiếu đình trệ, rủi ro an ninh AI - nay dường như đã bị thị trường tập thể lãng quên.

Rủi ro tái diễn 'Khoảnh khắc DeepSeek'

Chiến lược gia Charlie McElligott của Nomura Securities đã đưa ra cảnh báo trực tiếp nhất về điều này.

Ông nói: "Xét đến cấu trúc thị trường hiện tại và sự chồng chéo cao độ của các chủ đề, một khi có một chất xúc tác gây sốc toàn diện khác kiểu 'DeepSeek' bùng nổ vào một ngày nào đó, rất có thể sẽ kích hoạt trực tiếp một phiên giao dịch kiểu ngắt mạch cấp độ một (limit-down) của Nasdaq."

McElligott chỉ ra thêm rằng, trong kịch bản đó, ETF bán dẫn có thể dễ dàng giảm 15% trong một phiên - vì "giả định dòng tiền cơ học phản xạ đảo chiều sẽ hình thành một đợt sụt giảm quá mức với quy mô lớn".

Nói cách khác, chính những dòng tiền cơ học (như chiến lược CTA, quỹ cân bằng rủi ro, v.v.) liên tục mua thêm trong quá trình tăng giá, một khi kích hoạt đảo chiều, ngược lại sẽ trở thành bộ khuếch đại đẩy nhanh tốc độ sụt giảm.

Hai rủi ro chính mà đợt tăng giá AI này phải đối mặt, một là về mặt kỹ thuật (vị thế quá đông đúc), một là về mặt câu chuyện (liệu câu chuyện AI có thể tiếp tục không). Yếu tố đầu có thể kích hoạt bất cứ lúc nào, yếu tố sau một khi vỡ lẽ sẽ gây ra tác động sâu sắc hơn. Sự kết hợp của cả hai tạo nên sự yếu đuối về cấu trúc đáng cảnh giác nhất của thị trường hiện tại.